為什么DeFi 2.0這么火?簡析代表性的DeFi 2.0項目

自2020年DeFi Summer熱潮之後,DeFi市場和生態繼續保持指數級別的增長態勢。據Defipulse數據顯示,截至11月15日,DeFi總鎖倉價值(TVL)為1130億美元,發展節奏仍然非常之快。如今,基於各大公鏈的各類DeFi項目及協議已有多達近700個,各個領域都有具有代表性的頭部項目,比如Curve、Aave、Compound、MakerDAO、Sushiswap等,但DeFi的發展也出現了所謂的“迭代”。

伴隨着越來越多項目的出現,DeFi 2.0的概念开始被廣泛關注,在今年第四季度逐漸掀起了DeFi領域的第二波浪潮。DeFi 2.0指的是基於DeFi的創新和改變,在這一概念背後也出現了一些號稱下一代DeFi協議的項目。但DeFi2.0這么火,是因為確實有實質性的內在創新,還是僅僅只是概念上的熱度?它們是否真的改變了DeFi的遊戲規則,還是僅僅只是上一波熱潮的過渡?本文我們將圍繞DeFi 2.0展开討論,帶你了解為什么DeFi2.0的概念會大火,目前被稱為DeFi2.0的項目有哪些,以及如何看DeFi未來發展的趨勢。

DeFi 2.0出現的契機

2020年夏天,DeFi項目的流動性挖礦引爆了整個市場,使得DeFi迎來了第一波爆發式的增長浪潮。

流動性挖礦,是一種用於啓動項目流動性和代幣發放的機制,具體來說就是DeFi用戶按要求存入或者借出指定的代幣資產,為協議的資金池提供流動性而獲取收益的過程。該收益通常是項目的原生代幣,或者是其代表的治理權利。去年7月,以Compound為代表的DeFi項目推出了流動性挖礦的模式,導致這些借貸活動劇增,也吸引了大量資金和用戶湧入DeFi。與此同時,由於“熱錢”效應,這些協議代幣在二級市場也出現了驚人的漲幅。“造富”效應下,DeFi在2020年出現並保持着指數級別的增長態勢。

然而,在一年多的發展下來,人們也逐漸發現了流動性挖礦的弊端。雖然,流動性挖礦的模式給項目的冷啓動提供了很好的方式,且解決了流動性提供的問題。但是,這種激勵模式更多的是吸引和鼓勵了流動性礦工的短期參與,這些用戶中大多數並不是真正的協議使用者,並未與協議形成有粘性的共生關系,而是不斷地“挖賣提”,加入收益更高的協議中。

因此,流動性挖礦對DeFi 協議的初期增長賦能較大,但長期來看,一些羊毛黨和流動性提供者對協議進行過度开採,流動性挖礦模式難以持續。但沒有新的機制出現,DeFi協議在較長一段時間似乎又只能通過提供代幣激勵來吸引流動性。此外,流動性不斷釋放給這些流動性提供者,也會存在短時間內集中拋壓的問題。故而,長遠來看,這一批早期因流動性挖礦興起的DeFi協議大部分都面臨着如何構建合理的組織形式和治理結構,提高資金利用率以及提供可持續流動性方案等問題。

在這一背景下,有人提出了DeFi 2.0的概念,計劃通過新的機制來解決這些DeFi協議遇到的問題。市場上逐漸也出現了一些新的項目進行了相關的嘗試和實踐,這些項目即我們現在討論的被稱為DeFi 2.0的項目(協議)。

也就是說,DeFi1.0主要是指早期的去中心化金融創新基礎設施,包括去中心化中心交易協議Uniswap、SushiSwap ,穩定幣應用MakerDAO,借貸協議Aave、Compound,流動性機槍池Yearn Finance等等,這些現在被稱為第一代DeFi協議。而DeFi 2.0主要是基於第一代協議進行再創新而建立的DeFi應用,包括創新的產品功能、創新的經濟模型,其主要目的是解決流動性不可持續的問題,致力於“將流動性變成DeFi的基礎設施層,讓DeFi變得更加可持續發展”,所以目前圍繞這一理念的創新型協議被視為DeFi第二代協議,也被統稱為DeFi 2.0。

DeFi 2.0代表性協議

那么目前,有哪些代表性的DeFi 2.0項目呢?目前被討論和關注的比較多的有這六個協議,分別是Olympus DAO、Tokemak、Convex Finance、Abracadabra、Alchemix、Fodl Finance。由於篇幅限制,我們將選取具有創新代表性的Olympus DAO、Tokemak以及目前TVL排名較靠前的Convex Finance和Abracadabra來進行介紹,以便讀者更深入地理DeFi 2.0。

首先,我們知道流動性是DeFi能夠持續運行的前提,而第一代協議中由流動性提供者擁有流動性的機制已經暴露出了問題,所以後來出現了“協議擁有流動性”(Protocol Owned Liquidity,簡稱POL)的概念,最早踐行這個概念的就是Olympus DAO。

Olympus DAO是一個算法貨幣協議,負責發行和管理完全抵押的、算法的、自由浮動的穩定資產OHM。OHM代幣由OlympusDAO的財庫支持,通過以折扣價向協議參與者發行,並從市場上交換獲得流動性提供者的LP代幣頭寸,從而掌握流動性。這也被稱為“協議控制價值” (Protocol Controlled Value,簡稱PCV),是Olympus DAO的機制創新核心所在。其協議本身擁有LP代幣,從而控制產生的交易費用,這樣也能夠避免來自流動性提供者的短期拋售壓力。這一點從本質上改變了傳統協議與流動性提供者之間的關系,因此被認為具有創新性。截至11月15日,Olympus DAO擁有超過6.1億美元的流動性。

來源:Dune Analytics

而Tokemak則是致力於成為去中心化做市商,將提供流動性作為一種服務,那么它是如何運轉的?Tokemak通過將流動性代幣化,來引導和影響流動性。具體而言,用戶可以將他們的代幣質押在Tokemak協議中,獲得相應數量的tToken(相當於一種存款憑證,可以用來1:1贖回資產),還能夠賺取Tokemak的協議代幣TOKE。這么聽起來,你可能會覺得這似乎與此前的DeFi 1.0的流動性提供商並無太大區別,其實不然,為了成為能被更多DeFi協議採用的提供流動性的基礎設施層,Tokemak進行了一些巧妙的設計,也是它的主要創新所在,比如代幣“反應堆”(reactor),質押在某個代幣“反應堆”上的TOKE代幣數量越多,協議就越會將流動性引導到該代幣上,所以用戶可以提供單邊代幣的流動性,不用過多擔心無常損失。另外,在Tokemak中,除了LP流動性提供者,還設計了流動性引導者這一角色,流動性引導者通過質押TOKE代幣來引導流動性,也可以獲得TOKE作為獎勵。他們的這部分TOKE獎勵也會用來償付一部分的無常損失(先由財庫支撐)。

其次,要介紹這個目前TVL排名第四位的“後來居上者”——Convex Finance,今年5月17日才正式上线,上线僅半個月就成為鎖定CRV佔比最高的平臺。Convex是基於Curve Finance的基礎上進行搭建的產品,通過推出的CRV質押和流動性挖礦一站式平臺,致力於簡化Curve的使用流程。用戶將CRV放進Convex中鑄造憑證代幣CVX,可以獲得Curve的獎勵(其中包括Curve的平臺費用)、CVX、veCRV的獎勵,以及3crv的份額。不同於在Curve中需要鎖倉且根據時間長短權重不同的操作限制,Convex用戶無需鎖定CRV便可獲取收益獎勵。簡單來說,Convex簡化了Curve和CRV的鎖定、質押過程,並提高CRV持幣者、流動性提供者的收益率、使用率,提高了資金的流動性。

最後,不管1.0還是2.0,DeFi應用必然少不了抵押借貸這一剛需。Abracadabra是一個資產借貸協議,類似於MakerDAO,通過超額抵押資產以生成穩定幣(MIM,Magic Internet Money)。以往的DeFi用戶在抵押資產時都面臨着一個長期存在的問題即資金利用率低下,比如鎖定在資本中的yVaults並無收益。而與第一代資產借貸協議不同的是,Abracadabra抵押的資產是有收益的資產,即生息資產(通常由原生資產鎖倉而獲得,例如yvYFI、yvUSDT、yvUSDC、xSushi等)。用戶可以將這些生息資產存入在Abracadabra中作為抵押,並鑄造MIM穩定幣,從而在本身獲得質押收益的同時釋放資產流動性。這樣對於抵押資產的用戶來說,提高了資金的利用效率。這些抵押資產能夠增值,也能夠降低清算的風險。

如何看待DeFi 2.0?

綜合以上這幾個代表性的DeFi 2.0協議來看,其實嚴格來說它們更多的是在DeFi 1.0的基礎上進行的一些“局部創新”,沒有太多顛覆性的遊戲規則之改變。更嚴謹的定義,這些協議可以視為處於DeFi 1.5這個階段,在第一代協議的系統上進行激勵機制的創新的一種過渡。

但或許就目前來說,我們不必糾結於DeFi 2.0是否嚴謹,又或者它是不是概念炒作。DeFi 1.0也好,DeFi 2.0也罷,只是一個名稱和叫法,這些項目的創新都是為了能夠促進DeFi生態的持續發展,為用戶帶來更好的體驗及獲得相應的收益。畢竟,在沒有更好的流動性機制出現之前,我們能享受這些所謂的“DeFi 2.0”帶來的優勢。

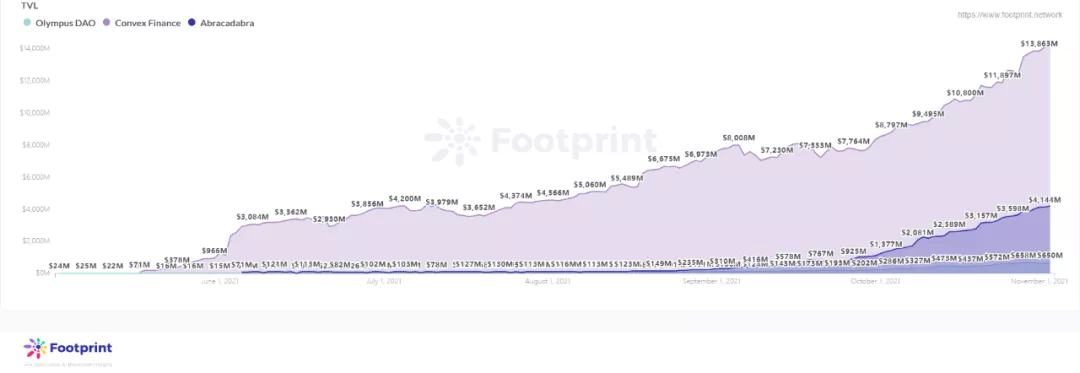

不可否認,在數據表現上,這些項目也都證明了其所受到的關注度。根據Footprint Analytics數據顯示,在過去一個月,Abracadabra和Olympus DAO的TVL在也增長迅速,而Convex Finance是前10大協議TVL變化率最大的平臺,目前在DeFi 2.0協議中排名最高。

DeFi2.0協議TVL趨勢數據來源:Footprint Analytics

因此,即便目前DeFi 1.0對整個市場的主導和影響力遠遠高於DeFi 2.0,但從整個DeFi 2.0的發展態勢來看是非常向好的,且在整個DeFi生態中仍有一定的增值空間。

所以,我們認為,DeFi 2.0這一趨勢是DeFi生態演變的必然趨勢。他們通過創新機制來解決當前的困境和難題,從而帶來了更高的資金運作效率和可持續流動性。但機會與風險仍然相伴而生,即便是2.0,DeFi的去中心化所存在的系統性風險仍然存在。面對新出現的創新協議模型,用戶也需要有自己的判斷,深入調研再擇機參與。

那么,最後總結一下,我們如何去區分和界定DeFi 1.0和DeFi2.0 ,或者說如何分辨哪些項目只是“換湯不換藥”,可以參考以下這五點:1)有創新的產品功能和創新的經濟模型;2)更高的可組合性(樂高積木),即有更多可能性的場景和玩法;2)更快速的執行,比如支持layer 2、多鏈、側鏈;3)更高的資金利用效率,能夠釋放流動性或提高收益率;4)更Crypto的組織形式和治理結構,即真正的去中心化治理:將生態治理權與決策權交給社區成員,所有成員都是關聯體,參與者具有源動力。具備這些特徵的協議或項目才能夠成為DeFi 2.0的生態成員。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

評論