暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。2022年FTX破產事件徹底為人們敲響警鐘後,人們對去中心化訂單簿平臺的重視明顯加深,dydx、Degate等知名的鏈上訂單簿平臺皆為此類代表,它們在取得矚目成績的同時,卻因政策與技術原因遲遲沒有成為現象級的大平臺。

2024年底,由專業做量化交易的Jeff Yan團隊啓動的Hyperliquid憑借着產品和營銷上的發力,快速在整個Web3風靡起來,引發了廣泛關注。憑借着高達幾十億美元的TVL,Hyperliquid有望徹底掀起去中心化交易平臺的新篇章,成為現象級的應用。

在此前的文章《Hyperliquid技術解讀:橋合約、HyperEVM及其潛在問題》中,我們提到,Hyperliquid設計了一條專為高性能訂單簿系統服務的應用鏈,並在Arbitrum上為這條應用鏈架了橋,因此被L2BEAT鑑定為“僞Layer3”。目前Hyperliquid只有4個驗證者節點,橋合約的風險極高,大幅犧牲了去中心化和安全,但也借此提高了交易撮合效率,達到了CEX級別的用戶體驗。雖然爭議很大,但這反映了Hyperliquid團隊的做事風格:

一开始先以UX和快速獲取用戶為核心目標,即便這樣做會帶來安全隱患。隨着產品的體量達到一定級別後,再开始逐步排雷解決去中心化和安全問題。這種項目運作思路在Solana和Optimism等高性能基礎設施身上屢見不鮮,在商業化上往往可以取得不錯的成績。

同樣地,Hyperliquid與其他交易平臺都面臨相同的難關:冷啓動問題。交易平臺本身具有極強的網絡效應,“用的人越多越好用”,這使得該賽道極易為寡頭所掌控。在如今,新交易平臺的冷啓動極度困難,觀察此前Hyperliquid的大比例空投與KOL矩陣等,不難看出他們在市場運營方面下了極大功夫。

但光有營銷造勢並不能讓新交易平臺快速崛起,這背後無疑要有強勁的產品作為支撐,從Hyperliquid在產品層面的設計思路來看,其也在圍繞“冷啓動”這個核心目的。本文作者將從HIP、Vaults以及Token模型的角度對Hyperliquid展开概述,幫助大家深入理解這一熱點項目背後的設計思路。

HIP-1和HIP-2

類比於以太坊的EIP提案,Hyperliquid將自己的提案命名為HIP,並率先引入了對其而言最最重要的兩大核心HIP:HIP-1和HIP-2,用以解決Token的上架和流通問題。其中,HIP-1主要解決Hyperliquid鏈上的Token發行和管理方案,類似於以太坊的ERC-20。

這裏我們可以拿以太坊DEX的上幣方式作對比。大多數DEX採用AMM的產品模式,要把新代幣List上去要走兩個步驟:

1. 首先Token开發者要調用代幣合約中符合ERC-20標准的Mint函數,定義代幣名稱、符號、總供應量等基本數據。

2. 之後,將新鑄造的Token與另一種資產(如ETH或USDT)配對,添加到DEX的流動性池中,提供初始流動性,之後市場上的人們會通過套利、SWAP等行為自然而然的對Token進行定價。

而在Hyperliquid的系統中,List代幣的流程要簡單很多。首先Hyperliquid應用鏈專為訂單簿系統服務,若你通過HIP-1標准在Hyperliquid上發行新代幣,系統會直接幫你創建新Token與USDC的交易對。在你部署Token合約時,可以設置一個hyperliquidityInit參數,確定有多少Token將作為初始流動性,自動注入到訂單簿市場中。這樣就不必像在以太坊AMM裏一樣手動注入初始流動性。

對此,HIP-2的主要功能就是利用上述初始流動性進行自動化做市,解決Token的初始流通問題。

那么HIP-2自動做市方案的細節是怎樣的呢?簡單來說,HIP-2提出的方案是在一個預設的價格區間內進行“线性做市”。Token部署者首先要預設一個價格區間,然後Hyperliquid系統根據這個區間自動發布买賣掛單,確保市場上總有流動性。

這部分的細節主要包含三塊:

- 設定價格區間和掛單頻率:Token發行方要指定做市的價格上下限,以及买賣單的分界點。每個價格點相對於前一個價格點增加0.3%。這個過程會每隔3秒鐘左右(或者更長時間)更新一次,確保系統的掛單總是緊跟市場波動,避免滯後。

- 訂單生成:當價格區間更新時,HIP-2會根據Token發行者提供的現貨數量,計算應該在不同價位放置多少個訂單。

- 自動反向做市:每當一個“全額賣單”成交後,系統會自動使用成交的資金(比如USDC)掛一個反向的限價买單。這樣一來,市場上總會有新的掛單出現,確保流動性始終活躍。

目前市面上一般的做市商主要有兩種收費方式:第一種就是收取固定月費,第二種不直接收取月費,而是向項目方借一定比例的Token做市,通常為0.5%-1.5%,當然為了防止Token價格飆升使得償還成本陡增,做市商可以隨時變更收費方式,或是以事先約定好的價格償還Token,這涉及到項目方與做市商之間的博弈,限於篇幅不展开描述。

而Hyperliquid官方以HIP-2方案降低了做市成本,而且以去中心化的形式接收用戶存款用於做市,這涉及到其名為Vaults的模塊,我們將在後文介紹。

HIP-1和HIP-2旨在大幅降低項目方上幣和流通成本。HIP-1保證上幣的去中心化和透明性,HIP-2則專門為訂單簿系統提供“自動做市”業務,讓那些缺乏做市商資源的項目方可以在現貨訂單簿平臺放心的做市,這給Hyperliquid帶來了良好口碑,不過由於現在Hyperliquid的上幣費過於昂貴,一般的項目方仍會被攔在門檻外。

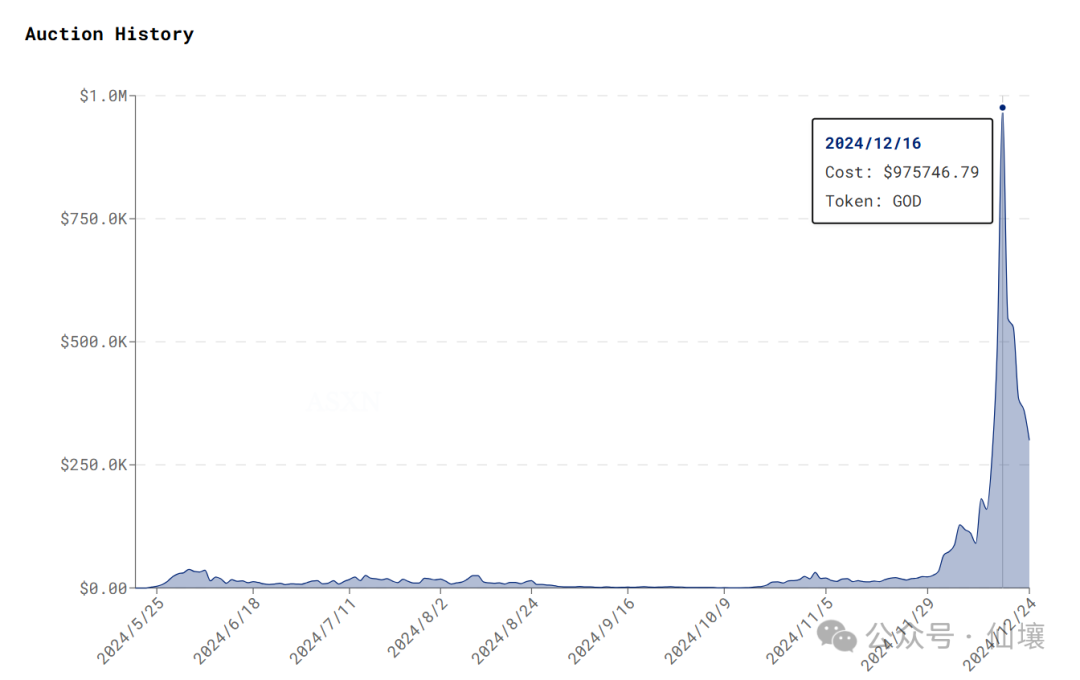

談到上幣費這個話題,就必須解釋下Hyperliquid採用的荷蘭拍機制。近半年來,CEX收取天價上幣費、上架有爭議的Token、Token上所即暴跌,種種矛頭直指其上幣流程的中心化問題。在此背景下,HIP-1提案規定,Hyperliquid平臺上幣採用公开透明的荷蘭拍機制,而非由平臺自己決定,由此收獲了廣泛的好感。

在Hyperliquid的方案中,每31個小時作為一個“拍賣周期”,每個周期內對1個上幣名額進行公开拍賣,每年的上幣名額被限制為280個。每個拍賣周期开始時,以上個周期內成交價的2倍开始新一輪拍賣。如果上個周期內拍賣無果,則本周期重新從1萬美金起拍。由於採用荷蘭拍,拍賣價會從初始價位逐級下降,直到出現接受賣價的競拍者,會獲得上幣的權力。

相比於傳統CEX,Hyperliquid的上幣機制頗具創新,首先保證了上幣過程的公开透明,避免人為幹預和價格操控。其次,這樣的方式把決定權完全交給了市場,避免了讓CEX內部人員收取內幕費用。去年12月時,Hyperliquid的上幣拍賣價直逼100萬美元,也使得質量較低的項目方沒有財力去上幣,直接避免了memecoin泛濫的現象。

圖源:ASXN Data

綜上我們可以看出,HIP-2的意義更多在於幫助勢弱的項目方快速冷啓動,為其提供初始的流動性支持,這同樣有助於Hyperliquid身為交易平臺的冷啓動。而荷蘭拍的方式將上幣權交由市場來定價,全程公开透明,不失為一種公平公正的方式。可以說,Hyperliquid的確开啓了訂單簿交易平臺的新模式,待其日後解決應用鏈底層存在的安全隱患後,有望成為能與Binance爭奪話語權的現象級大平臺。

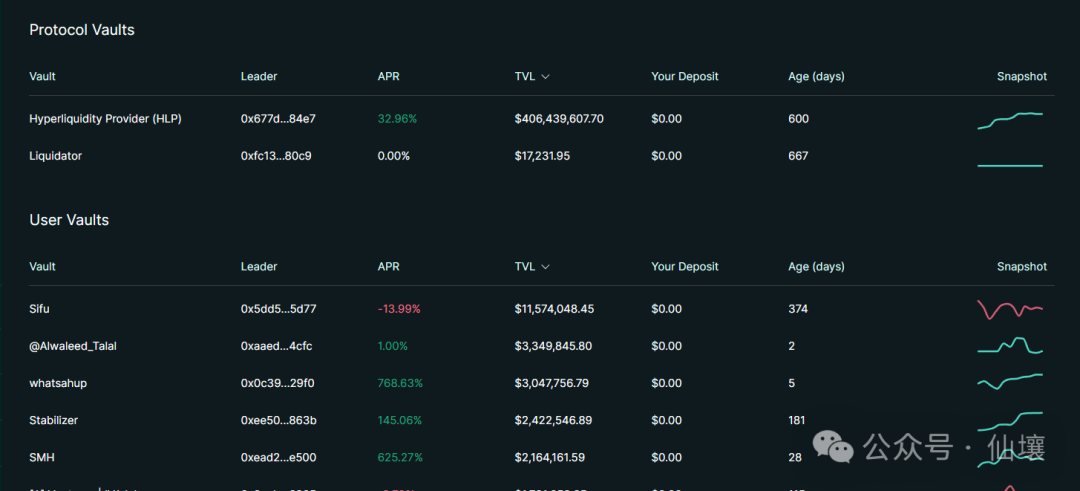

Vaults

與傳統CEX平臺類似,Hyperliquid也有槓杆與合約交易等基本場景,而涉及到合約和槓杆就必須有對應的清算組件,而Hyperliquid在這方面提供了一種更為去中心化、人人皆可參與的开放形式。

Hyperliquid平臺有名為Vaults的核心原語,編寫在L1鏈底層,Hyperliquid平臺上發生的做市和清算行為均由Vaults進行操作,而用戶可以向Vaults提供資金,根據份額比例分享做市或清算的收益/虧損。

這裏簡要說明一下,Hyperliquid中每種資產可支持的最大槓杆倍數不同,為3~50倍之間,具體的計算公式如下:

比如某資產支持的最大槓杆倍數是50倍,則根據公式,清算线為初始保證金的1%,3倍最大槓杆的話,清算线為16.7%。當账戶淨值低於清算线則觸發清算。而清算方式又可以分為兩種:訂單簿清算和後備清算。

訂單簿清算是指,如果交易者账戶淨值首次跌破清算线,交易者頭寸會自動嘗試向訂單簿平臺發出市價單指令,進行全部或部分平倉,而剩余的抵押品仍可歸交易者所有。而後備清算是,如果账戶的淨值跌破清算线的2/3,且頭寸未通過訂單簿清算方式及時處理,則Vaults會介入進行後備清算,此時交易者的倉位和保證金都將轉移給清算人,不會退還給用戶。可以說Vaults金庫主要負責此類場景下的後備清算,為Hyperliquid平臺進行托底,防止壞账產生。

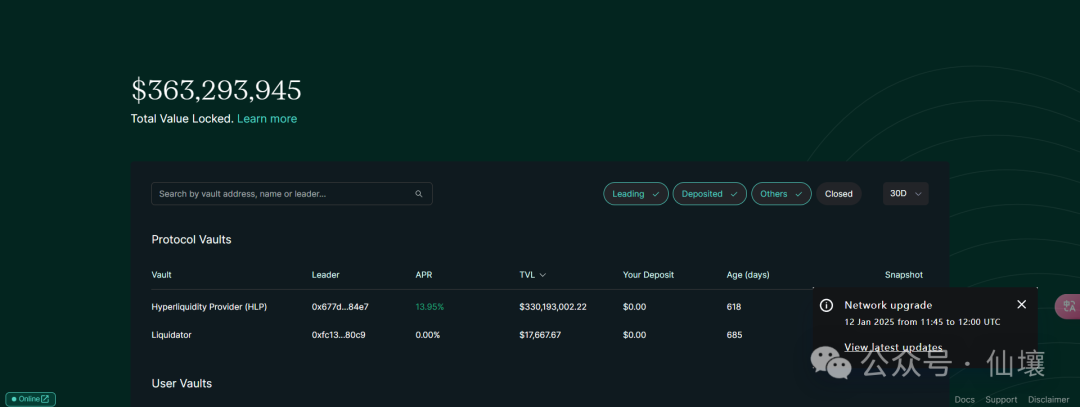

目前Vaults只支持存入三種穩定幣資產:USDC、USDT和USDC.e(跨鏈USDC)。

圖源:Hyperliquid.xyz/vaults

從收益來源看,Vaults參與者的潛在收益源有三個,第一是做市收益,包括短期價格波動以及持有單邊頭寸所獲得的資金費率。第二是掛單收益,Hyperliquid中喫單者要支付0.025的交易手續費,而掛單者因為提供了流動性,會獲得0.002%的獎勵。第三是清算收益,當倉位低於清算线的2/3時,HLP清算金庫可以接管該倉位,從中獲得利潤。

向Vaults存入資產並非穩賺不賠。一方面,市場價格波動可能導致做市策略虧損,另一方面,Vaults接管待清算倉位後,如果因各種原因導致清算不及時,或者待清算資產急跌,都會導致虧損。

目前Hyperliquid官方團隊創建的原始Vault有兩個,分別是負責做市的HLP金庫和負責清算的Liquidator金庫,除此之外,任何人都可以在Hyperquid鏈上創建自己定制化的“User vault”,自己制定量化策略,成為“創建者”自負盈虧。

當然用戶也可以加入官方或其他人創建的Vault,成為“追隨者”,有點像跟單模式。由於Vault創建者需要負責管理資金,會獲得追隨者10%的利潤分成,不過要創建者在自己金庫中注入的資產比例必須始終大於等於5%,否則會被限制提款。

收益率各異的Vaults

仍要強調,作為一個新興交易所,Hyperliquid的一系列設計都旨在解決冷啓動問題。Vaults的存在意味着將做市和清算的潛在收益分給了社區。根據Hyperliquid官方文檔的說法,這樣做的目的是“去平臺化”,將CEX壟斷的權力進行开放,實現民主化,但這本質上更是解決交易平臺冷啓動問題的手段,就像用一張空頭支票吸引了用戶和流動性,不但解決了冷啓動問題,還收獲了一片好評,一舉兩得。

如今市場熱度有所下降,但Hyperliquid Vaults的TVL仍維持在數億美元,已完成了冷啓動,其中某些Vault的APR甚至達到近9000%,頗具造富效應。不過有一個問題需要注意。對於如何保證存入金庫資金的安全性,目前官方似乎沒有披露相關信息,存在一定隱患。

Token賦能

之前Hyperliquid將70%的$HYPE空投給社區,但$Hype並沒有出現大幅拋壓,而是從TGE時的2美元一度漲至約30美元,與$HYPE的Token強賦能分不开。目前常見的Token賦能主要有兩種思路, 一是賦予持幣者以收益激勵,二是形成通縮降低流通量。

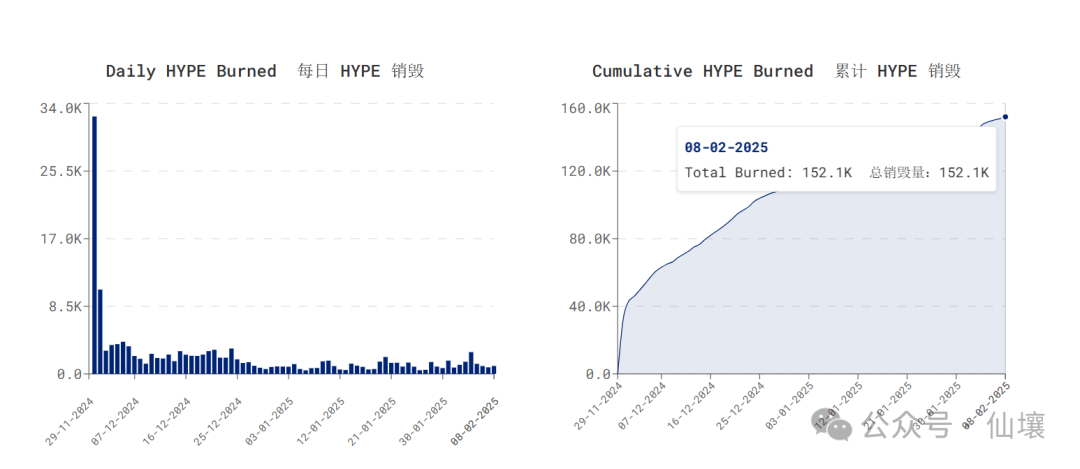

Hyperliquid將大量業務收入分享給$HYPE持幣者以形成激勵。平臺的收入主要分為兩部分:交易手續費和上幣費。交易手續費的一部分被用於回購$HYPE,據統計目前Hyperliquid平臺每天的交易手續費收入中,約有50%被用於回購$HYPE,這些$HYPE通常會被銷毀,以減少流通量;而上幣費中也會有一部分(約50%,官方未披露具體文件)用於回購並銷毀$HYPE。

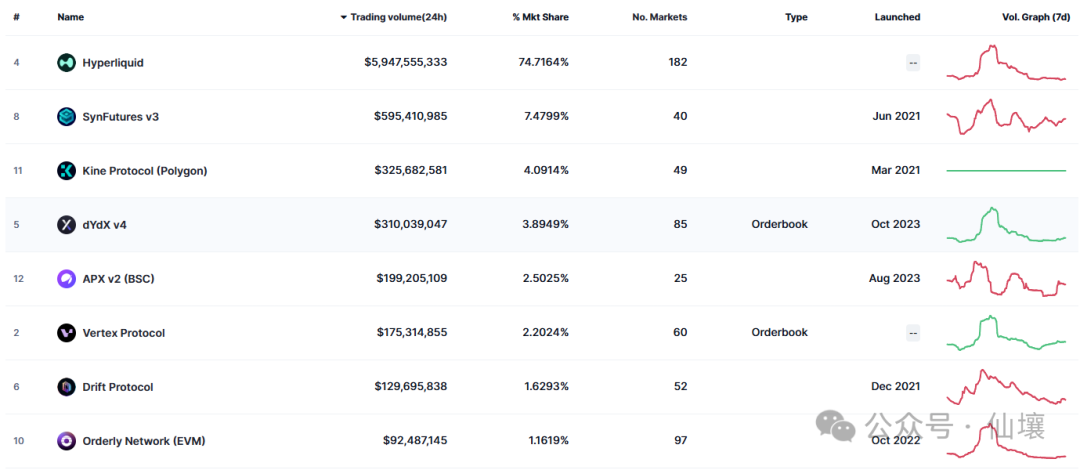

截至2月初,Hyperliquild在所有的鏈上衍生品交易平臺中,市佔率接近75%,已成壟斷之勢,故其業務收入賦能平臺官方Token的效果相當顯著。目前Hyperliquid依然保持着強勁的增長趨勢。

截至2025年2月8日,$HYPE銷毀量已達15.2萬枚,價值約342.6萬美元。

除了業務收入外,Hyperliquid的基礎設施對$HYPE也進行了賦能。首先,Hyperliquid L1採用$HYPE作為Gas費,雖然其聲稱提供無gas交易,但這指的是用戶交易時不需要感知到Gas的存在,系統已經把Gas費包含在交易手續費中,但這不代表在鏈底層取消了Gas的設計。另外,隨着HyperEVM落地後生態中DeFi基礎設施搭建完善,$HYPE會可能有如借貸、質押等具體的場景。

Hyperliquid的爭議

Hyperliquid的爭議主要集中在兩個方面。首先是資金安全問題,Hyperliquid運行在一條未开源的獨立公鏈上,而在Hyperliquid上交易相當於向Hyperliquid L1橋存款,雖然Hyperliquid的橋合約由知名公司Zellic完成審計,但與橋合約配套的節點代碼卻沒有开源,這部分代碼有可能存在問題。另外,Hyperliquid採用多籤橋,其多籤節點大概率均由項目方自己控制。

部分Zellic提供過審計服務的項目

此外,Hyperliquid主要因刷交易量問題頗受詬病。其未平倉合約的數據對於一個DEX來說也是非常誇張的。

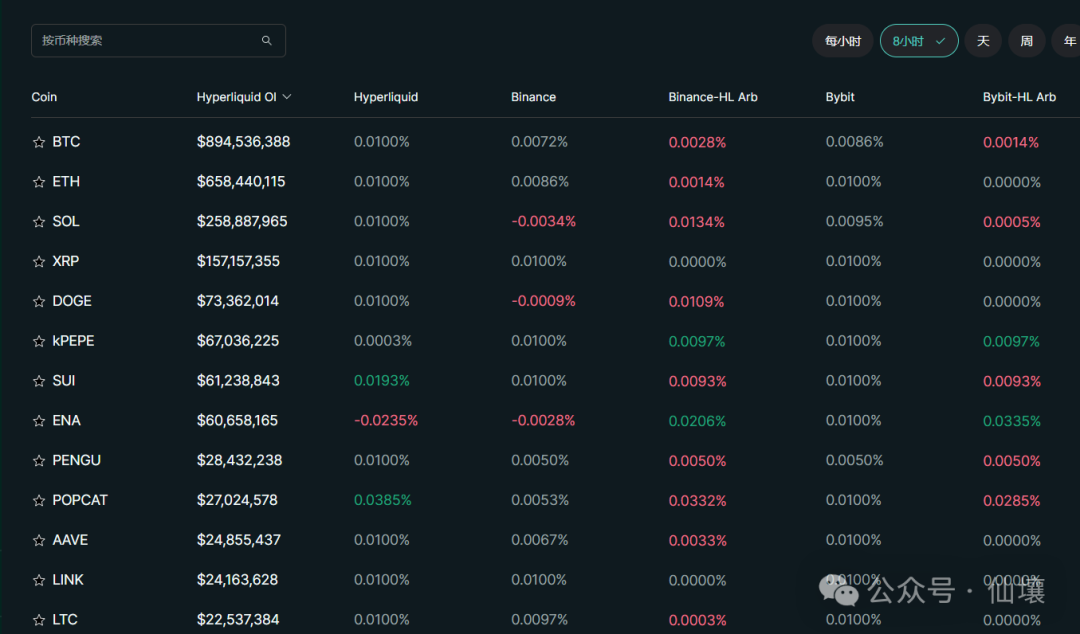

Hyperliquid的資金費率面板

該圖為Hyperliquid提供的資金費率面板,其本意是給用戶提供一個直觀的資金費率對比,方便用戶進行跨市場套利,但卻暴露了Hyperliquid一些耐人尋味的問題。我們可以看到,大部分Token的資金費率都是雷同的,保持在默認的0.01%,許多人依此懷疑其實Hyperliquid上根本沒有那么多實際交易量。

因為一個真正活躍的市場中,供需不可能完全平衡,會產生資金費率波動。當买單多於賣單時,借方的資金費率就會較低,而賣單多時,資金費率則會上升。出現這么多雷同的0.01%,意味着Hyperliquid可能在刷單,即通過頻繁出清的交易和重復掛單來增加交易量,以制造市場活躍的假象。

市場上某些交易員也反映,嘗試過在Hyperliquid上做量化交易但沒有成功,因為實際交易深度不夠。不過除了用戶體驗和推斷,刷單問題是沒法證實的,因為Hyperliquid沒有开源,我們無法通過搭建節點的方法獲得完整的原始交易數據。其實這個問題也沒必要去證實,我們不妨思考另外一個問題:如果刷單是真實存在的,Hyperliquid為什么要這么做呢?其實還是冷啓動的問題。

刷單是解決交易平臺冷啓動的有效手段,參考各種網絡效應顯著的Web2產品,各種形式的刷單遠比Web3普遍。時至今日,淘寶、天貓等電商平臺每年都會有大概30-40%的交易量是通過刷單完成的;Youtube的視頻網站上經常會有模擬用戶行為的自動點贊、評論、關注等;和平精英等流行遊戲中,一局50個人中很可能只有你自己是真人,其他全是AI。

至於Web3中的各個較大的訂單簿CEX,也沒有誰敢說自己從未刷過單,所以刷單問題是普遍存在的,而且沒有大家想象的那么惡劣。我們前面說了,Hyperliquid的風格是所有動作的目的都堅定地為解決核心問題而服務,哪怕有一些風評上的消極影響,所以刷單也符合其一貫作風。其核心問題其實只有兩個:冷啓動和用戶體驗。為了解決這兩個問題,它甚至可以搞一個中心化不开源的公鏈,更何況是刷單呢?

總體來說,Hyperliquid的產品設計基本圍繞一個綱領:所有產品環節和運營動作全力配合,度過冷啓動時期,給予用戶CEX的體驗,哪怕受到爭議,哪怕放棄一些東西。從結果來看,其策略是非常成功的,值得復盤和研究。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

coincaso

文章數量

3530粉絲數

0

評論