17年牛市也加息 这次会不同吗? 加密市场本身的微妙变化

加息是否真的会导致牛市周期结束?

回顾加密发展史,2015年至2017年大牛市期间,美联储进行了5次加息,其中2015年12月份加息一次,2016年12月份加息一次,2017年三次加息,在此期间,比特币从2015年2月份的182美元上涨至2017年12月份的19600美元,三年暴涨超100倍。

那么,在此次美联储加息预期下,对目前的加密市场的影响会是怎样的?加密市场是否还有可能重复上轮牛市走势?

2017年,加息背景下的牛市

以史为鉴可以正衣冠,回顾2014年以后的加息历程,有助于我们厘清当下的全球金融环境。

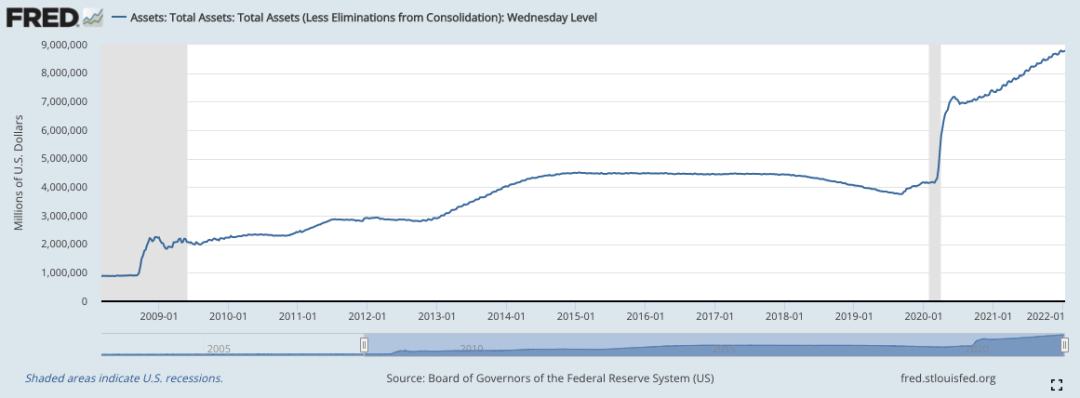

2008年金融危机之后,美联储开启三轮QE,资产负债表从0.9万亿增长到4.5万亿,用时6年。而新冠期间的无限量化宽松,美联储资产负债表短短两年就从4.5万亿推升至9万亿附近,用时仅2年。

2014年以后,在全球经济尚处于复苏状态,通胀处于正常水准的背景下,美联储开启缩减购债规模、加息与缩减资产负债表。

具体为2014年至2015年逐渐缩减购债规模,2015年到2018年开启加息,其中,2015年12月份加息一次,2016年12月份加息一次,2017年三次加息,2018年四次加息。

2017年11月份美联储开始缩减资产负债表,一直持续到2019年的9至10月份,缩表时间长达两年。

2015年至2017年期间,在美联储加息同时,加密市场经历了一场超级大牛市,比特币从2015年2月份的182美元上涨至2017年12月份的19600美元,三年暴涨100倍。

在此期间,美国股市依然强势上涨,例如,纳指从3100点上涨至7100点。

那么,问题来了,2015至2017年美联储五次加息,加密市场依然能够走出超级大牛市,当下这轮即将到来的加息背景下,加密市场能否重复上轮牛市奇迹?

这次有何不同?

这次,情况显然更加复杂。

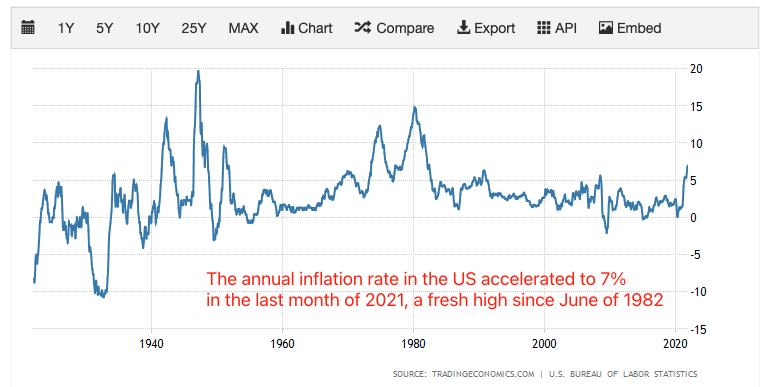

2014年以后,美联储开启的缩表动作,是建立在全球经济复苏,美国通胀与失业率均保持在极低水平之上。这次,完全不同,因为史诗级通胀来了。

截止今年1月下旬,美国通胀已经到达到40年来新高。上一轮美联储用了6年时间进行货币紧缩,这一次,留给美联储的时间可能真的不多了。因此,此次加息必然降临,而且很可能会比上次更加猛烈。

在这种背景下,加密市场又将何去何从?

首先,2015年至2017年,比特币之所以能够在三年内暴涨100多倍,市值较小是原因之一。

2015年的加密市场市值只有当下市场的5%左右,当下加密市值最高触及3万亿美元,是黄金的30%,要知道黄金用了数百年才有今天的历史地位。

其次,目前,加密市场刚刚经历了长达两年的超级大牛市,元宇宙、DeFi、DAO、NFT、公链与Layer 2等概念已被轮番爆炒,还有什么值得讨论的题材吗?

最后,值得注意的是,比特币、以太坊等核心加密资产,当法币流动性较好时是投机性资产,但在流动性不好时属于情况将会发生微妙变化。例如,2021年12月份至今,纳指下跌20%,同时一时期比特币下跌近50%。

之所以要密切关注加息,不仅仅因为央行货币政策不仅会对加密市场产生影响,也与宏观经济有着密切联系,主要分为四个阶段。

1)经济基本面下降,货币政策放松,股价触底回升。2020年3月至9月份,在新冠疫情影响下,美股崩盘,美联储开启无限量化宽松,中国国内开启降息降准,以刺激经济,稳就业。于是美股开开启长达两年的超级牛市,以深圳为代表的中国一线城市房价飙涨。

2)经济基本面回升,货币政策继续宽松。2020年9月份至2021年年底,股市在估值增长与需求增长的“戴维斯双击”中迅速增长。例如美股市场从2020年9月份以后至今一直处于上涨状态。

3)经济基本面继续回升,但在通胀预期与通胀压力下,货币政策开始收紧,股市开始强烈震荡。美股显然处于此种状态。

4)货币政策收紧估值下降,股市开始承受估值下降与需求下降的双重打击。

目前,我们正处于第三阶段,也是较为痛苦的阶段。

综上,与2015年到2017年的加密市场相比,当下的加密市场处于完全不同的宏观环境,走势必然会更加复杂。而且,仅就加密市场本身而言,有些数据也值得格外关注。

加密市场本身的微妙变化

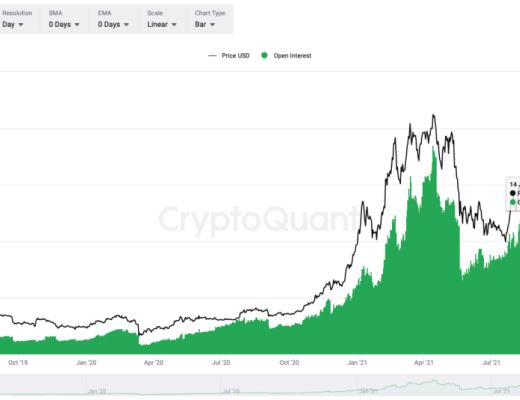

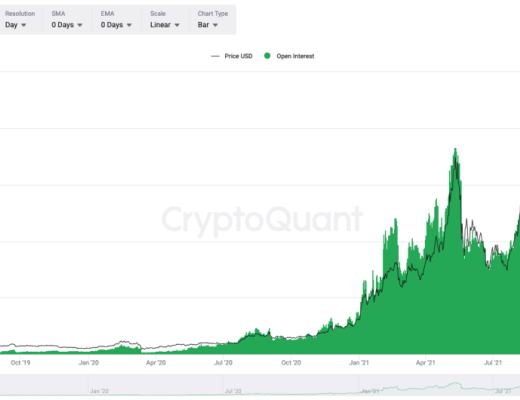

需要重点关注的是比特币预估杠杆率(Estimated Leverage Ratio)。所谓预估杠杆率,就是交易所的未平仓合约除以现货储备,用以衡量交易者杠杆使用程度。

根据CryptoQuant数据,截止1月20日,比特币预估杠杆率达到了0.224,创历史新高。较高的比率,表明更多的投资者正在承担高杠杆风险。

此外,以太坊的预估杠杆率也来到历史新高0.16。

该数据为何会屡创新高?两个原因。

首先,自2017年以来,交易所保有的比特币以太坊数量不断下降,均已创阶段新低。目前,交易所保有比特币数量为232万个。

交易所保有的以太坊数量为1700万个,。

然后,加密市场的投机氛围浓厚,比特币与以太坊未平仓合约(Open Interest)均保持高位。

根据CryptoQuant统计数据,目前交易所比特币未平仓合约总价值120亿美金,以太坊未平仓合约总价值68亿美元,两者均处于历史高位。

以上是以稳定币本位计算,如果以BTC本位计算,永续合约未平仓合约已经达到了26.4万BTC的历史新高,与自2021年12月4日相比上涨42%,超过了11月26日创下的25.8万BTC的历史前高。说明投资者感兴趣的不是在现货市场,而是衍生品市场。

那么,当金融市场中投机分子增加,纷纷为市场中仅剩的一点流动性厮杀时,后市又将何去何从?

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。