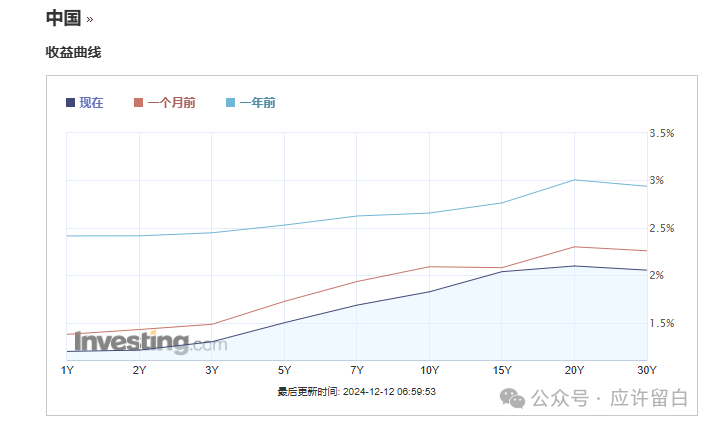

债券收益率跌破2%,还值得配置吗?

国债收益率破2,而这仅仅是未来3-5年的开端。

政治局会议强调货币政策适度宽松,未来大概率还有降息降准的政策,且伴随美联储降息的节奏,中国货币政策同步宽松。

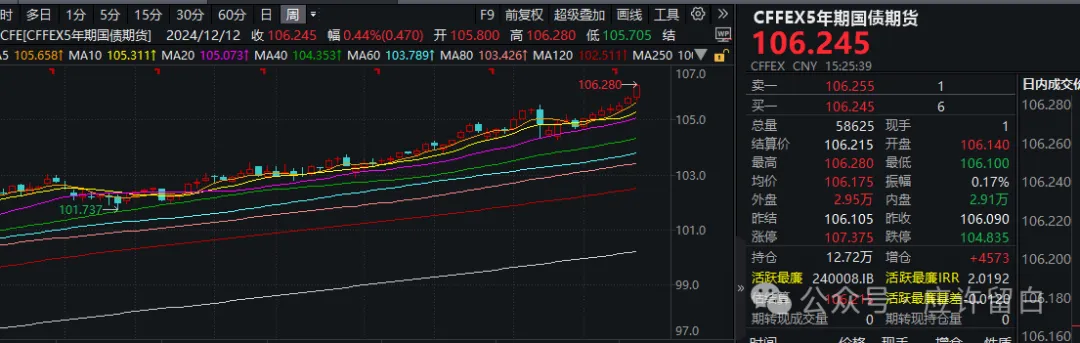

而债券,也到了极度低利率的大周期下。

本来这一波债券涨势就是很猛,但在这几天透支了很大预期下,预计配置价值远大于投资价值。

债牛已经很久了。而后续空间还有多少?我认为不跌,但涨不了多少。

在后面这点利润率的情况下,可想而知市面上的债基和货币基金的表现将不会很好,而且理财、存款产品和保险,收益率也不会很好。目前在3%以上的分红险产品都几乎没有了。

参考日本,在30年的长期低利率环境下,由于经济大形势不是很好——很像现在中国的放弃增长指标——所以整体投资的机会也不是很好。

而中国和日本不同的是,日本是开放经济体,无外汇管制,所以在货币极度宽松的 QQE 情况下,很多外国是借入低利率的日元进行投资的;而中国实行外汇管制,即便汇率再低,大体量也在国内打转。

所以便可能产生如下后果:

1 保守主义,仍然流入避险资金,如债券、货币等产品;

2 风险主义,流入股市。

很难说两者孰强孰弱,毕竟一个安全,一个风险和收益并存,而在经济下行期内,第二种其实还是少数人的。

所以债券虽然可能没有大牛市,但资金的避险需求还是会托着债市。

我们当然也希望看到股市起来。从沪深300看来,其实下有底的形态还是很容易看到的。

未来3-5年,债券一定还能涨,不管是出于宽松还是处于流动性,还是处于安全的配置考虑。

股市当然也有机会,因为水牛不会只流入债和货币。

日本经验是押注穷人经济、多巴胺经济、疗愈经济,中国还有夕阳红经济。

新质生产力仍然是政策聚焦重点。

今天冰雪也涨的很好,尔滨又要挂热搜了。

zf想提振消费的决心是好的,但主要还是靠消费券支撑。一不发消费券,又要倒闭一批小店。

怎么看来看去,还是要配置债券?

嗯,仍然需要。

哪怕收益率再低,还是要。

* 本文为作者个人观点,不构成投资建议。

文章来源:应许留白公众号

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。