Glassnode 2021 Q2報告:穩定幣資本參與增加導致DeFi收益銳減

就現階段而言,數字貨幣市場似乎進入到了橫盤調整期,交易者和投資者不得不在低波動性市場條件下尋找機會、探索代收益來源。如果市場恢復上行,ETH 價格仍有很大的空間可以彌補當前的收入“損失”。相反,如果震蕩下行,那么 2021 年的剩余收益很可能會被全部抹去。

在這篇文章中,我們將重點關注以下幾個方面:

1、以太坊上 DeFi 在市場波動期間的狀態,

2、最近市場對合成資產 Synthetix 的關注,以及潛在驅動因素

3、回顧 DeFi 中的“藍籌股”收益來源

4、在 DeFi 中尋找替代收益來源模板

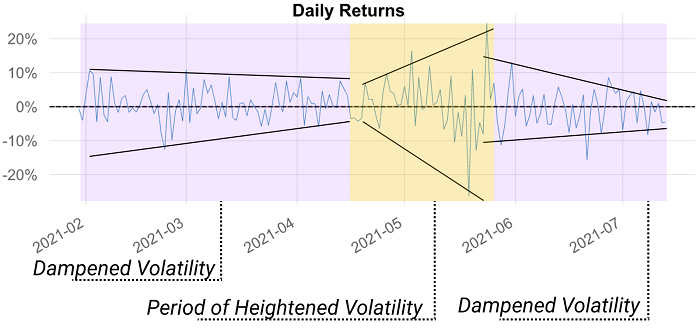

抑制波動

以太坊價格在短暫反彈後再次下跌,而一些 DeFi 代幣盡管基本面沒有太大變化,但仍經歷了“孤立的突破”。

從歷史上看,波動性增長和減弱都是相對的,一段時間市場走勢波動幅度過大,隨之而來的將會是波動下降。在下面這張圖表中,我們可以注意到市場日均收入在 5 月份出現高度波之後,6 月至 7 月波動开始逐漸減弱。

如果市場恢復上行,ETH 價格仍有很大的空間可以彌補當前的收入“損失”。相反,如果震蕩下行,那么 2021 年的剩余收益很可能會被全部抹去。

Synthetix 尋找“新出路”

現階段,以太坊依然處於橫盤整理階段,結果導致不少 DeFi 代幣开始尋求其他“回報路徑”,Synthetix就是其中之一,尤其是在創始人 Kain Warwick 重返該項目的過程中使其找到了更大的反彈力量。

7 月 10 日,Synthetix 宣布將於 7 月 26 日當周在以太坊二層擴容方案 Optimistic Ethereum(OΞ) 啓動,最終部署日期有待 Spartan Council(斯巴達理事會)批准。按照SIP-121中的規定,初始支持的合成資產為 sETH、sBTC 和 sLINK。此外,SNX 喂價也由 ChainLink 部署。為准備過渡到 Optimistic Ethereum,將在接下來的幾周內發布一些額外的SIP。其中包括債務池緩存機制的變化、iSynths 的棄用以及 L1 上 Synths(合成資產)數量的減少。

Optimism質押者的回報率在 7 月份達到了約 15% 的絕對最低點,但L 1 質押仍然有利可圖(相對而言),但隨着流動性過渡到 L 2,Optimism 質押者現在可以獲得的年投資收益率可以達到約 50%,預期 sUSD/sETH、sUSD/sBTC 和其他交易對將會陸續在 7/8 月推出。

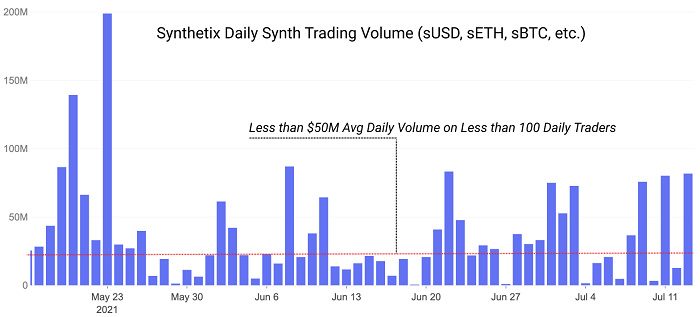

Synthetix 希望向 L 2 過渡,標志着該產品進入一個新時代:一個擁有更多用戶、更多容量和更多交易活動的時代。迄今為止,該項目一直在努力解決 L 1 的高費用問題,導致日均交易者不到 100 人,而且日均交易額也經常低於 5000 萬美元。進入6 月份之後,情況變得更“慘”,當月 Synthetix 日均交易額低於 1500 萬美元,用戶數甚至不到 50。但現在,SNX 通證持有者可以期待過渡到 Optimism,受益於較低的費用,Synthetix 的交易活動也有望得到進一步增長。

更重要的是,作為一個成熟項目,Synthetix 給整個數字貨幣行業展示了一個 L 2 遷移的典型研究案例。

DeFi “藍籌”資金新目標:避險

以下是一些在 DeFi 行業中以費用和流動性挖礦激勵形式獲得收益的三大主要類別:

1、通過在去中心化交易所提供流動性賺取費用

2、來自貸款池中貸款資產的收益

3、從流動性挖礦獎勵中賺取治理代幣

隨着市場對避險資本(穩定幣)的需求增加,最近 DeFi 代幣的估值愈發低迷,投入到這一領域裏的風險資本也正在減少——所有這一切,都導致整個 DeFi 行業收益率大幅縮水。那么,穩定幣會如何 DeFi 行業呢?事實上,當穩定幣資本开始增加,意味着“穩定的”資本流動开始爭奪相同的市場價值份額。隨着越來越多的資本進入產生收益的 DeFi 協議中,所有參與者美元的收益都會被稀釋。

我們看到情況顯然是這樣,因為 DeFi 中的美元等價物正在超過以太坊和代幣估值的市值增長。隨着越來越多資本开始四處流動,他們對 DeFi 高收益率也有明顯的需求。但問題是,這些資本並沒有用於購买現貨 ETH 或治理代幣,他們進入 DeFi 市場的主要目的其實是避險。

隨着資本的增加,大家都來分一杯羹,競爭也就變得越來越激烈。

* 鏈上活動減少:如果來自用戶活動(例如交易量)的可用費用(available fees)开始減少,但試圖吸收這些費用的資本是靜態(static)的或增加(increasing),都會導致流動性提供者獲取高收益的機會減少。

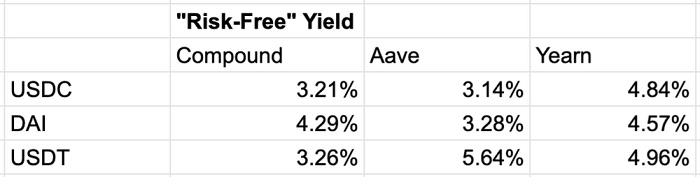

二季度,所有區塊鏈上的去中心化交易所使用量都出現下降,借貸需求、投機需求以及利用率等指標均受到抑制。總體而言,盡管市場對 DeFi 的投資依然強勁,但 DeFi 的實際使用指標开始走弱。結果,諸如 Aave、Compound 和 Yearn 等知名 DeFi 協議的“避險”年化收益率均降至 5% 以下,即便 Aave 和 Compound 推出了流動性激勵措施,年化收益率依然只有 3-5%。

* 代幣價格低迷:如果 DeFi 協議中用於補貼流動性的(以美元等值形式)獎勵出現貶值,那么整體收益率也會下降。隨着越來越多的資金流入這些 DeFi 代幣,代幣價值依然會不斷下降,因為這些代幣的美元價值都是呈下降趨勢的。

少數 DeFi 代幣與 ETH 之間的相關性开始走弱,當 ETH 價格下降時,一部分 DeFi 代幣價格反而出現上漲。但總體來說,相比於歷史高點,DeFi 代幣價格依然嚴重過低。二季度,治理代幣質押者已經損失了 60% 以上的質押資本,提供收益耕作的 DeFi 代幣通常與質押代幣狀況相同,因此“挖礦”獎勵價值也損失了約 60% 以上。

* 總結:由於使用量和費用減少、代幣價格(以及獎勵價值)低迷、以及穩定幣資本參與量越來越大,綜合這些因素的影響,整個 DeFi 行業的收益率已經大幅減少。

如今的市場環境略顯“怪異”——資本非常充裕但大多數代幣都找不到邊緣买家,那么在這種環境下,交易者如何找到新的收益來源呢?

坦率地說,現在很難找到高收益替代品,並且在許多情況下,投資者和交易者需要加強風險管理和深入了解 DeFi 代幣的底層機制。市場上的確也存在一些高收益 DeFi 項目,他們交易並不擁擠(因為知名度不高),但需要注意的是,這些 DeFi 協議的風險可能更大。

事實上,“拖累“”交易者獲得高收益率的因素主要有三:

1、大量參與者/流動性

2、低利用率/低交易額

3、代幣價格下降

那么,如何解決上述問題呢?我們也有三個辦法來應對:

1、尋找參與度低的早期礦池

2、在利用率較高的“原石”中尋找“鑽石”

3、識別具有價格升值潛力的項目

衍生品

在 DeFi 市場中,衍生品一直是個相對安靜的角落,這主要是由於大多數衍生產品在 Layer 1 網絡上的 gas 成本很高,加上其他問題,導致流動性保持在較低水平,也會降低整體用戶體驗。

盡管現階段衍生品市場缺乏吸引力,但許多來自傳統金融市場的衍生品以及一些新想法已經开始建立。從傳統金融移植過來的衍生品包括期權、期貨、掉期和其他產品,這些產品市場通常與其他數字貨幣市場不同,提供的風險/回報類型也不一樣。

期權

如今 DeFi 市場中已經拓展出許多期權平臺,但大多數流動性都很差,而且 gas 成本較高。二季度,已經有數十筆風險投資交易為新期權平臺提供資金,但迄今為止,大多數交易要么未啓動,要么無法找到流動性/用戶。

永續合約

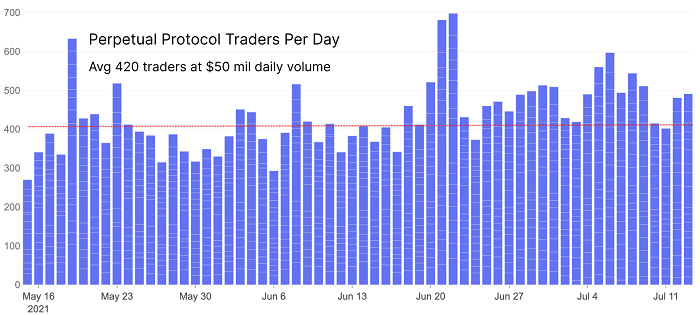

隨着 DeFi 領域裏的用戶活動不斷減少,意味着流動性提供者能夠獲得的回報也會縮水。不過,永續合約一直是 DeFi 衍生品的一個亮點,在過去的幾個月裏,這塊“蛋糕”越來越大,其中 Perpetual Protocol 和 DyDx 的交易量表現一直非常強勁並逐月增長。

每個代幣持有者都想從交易費和流動性挖掘獎勵中分得一杯羹,至少就目前而言,Perpetual Protocol (PERP) 的質押者可以獲得約 40% 的年化收益率,據悉Perpetual Protocol 即將發布 V2 版本,年化收益率可能還會增加。

以上就是二季度 DeFi 市場的概況,對於大多數投資者和交易者來說,當前最迫切的一個問題就是:市場能盡快恢復上行嗎?或許只有時間能給我們答案。

本文來自 Glassnode,原文作者:Luke Posey

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

解讀以太坊上的首個SVR解決方案:Chainlink引領DeFi MEV回收

我們很高興推出 Chainlink 智能價值回收(SVR),這是一種全新的預言機解決方案,旨在幫助...

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

Odaily星球日報

文章數量

191粉絲數

0