一文讀懂DeFi保險市場主要玩家及其運作機制

在DeFi生態系統中,保險仍然是利基市場。但是,隨着保險領域的成熟以及機構參與者的加入,保險可能會成為DeFi的最大支柱之一。

近期,CoinGecko分析師Lucius Fang撰文談及DeFi保險市場,詳細介紹了該市場的主要玩家及其運作機制、未來市場前景,鏈捕手對原文進行了翻譯並作出不影響愿意的調整。

隨着DeFi項目的不斷創新,我們看到越來越多的黑客事件發生,損失也越來越大。自2019年下半年以來,共有21起公开報道的DeFi安全事件,造成了超過1.65億美元的損失。

如果這個領域只歡迎能承受高風險的人,DeFi發展進程就會停滯不前,擁有保險是吸引更多用戶進入的關鍵。

一、保險的意義與機制

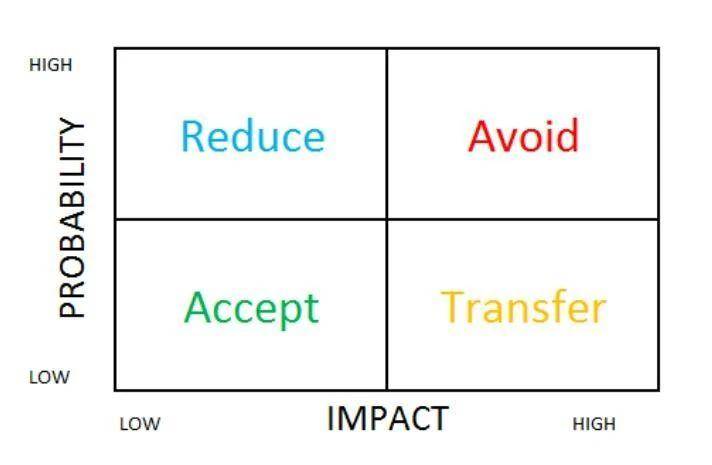

保險業是一個巨大市場,2019年全球承保保費總額達6.3萬億美元。世界是復雜的,我們總是有發生某種事故的風險。以下是一個簡單的風險管理框架,說明我們應對不同類型風險應採取的措施。

個人應轉移出影響大但頻率低的風險(例如自然災害和癌症),通過保險來處理這種類型的風險。

保險的運作基於兩個主要假設:

一是大數定律。保險涵蓋的損失事件必須是小頻率的,如果事件發生頻率足夠高,結果將趨於預期值。

二是風險分攤機制。損失事件具有發生頻率低、衝擊大的特點,因此一大批人支付的保險費補貼了少數大額理賠的損失。

從本質上講,保險是一種匯集資本和使巨額損失社會化的工具,使參與者不會在一次災難性事件中破產。

保險將經歷災難性事件的代價社會化,從而使個人能夠承擔風險。它是一種鼓勵更多用戶參與的風險管理工具,並且對於DeFi行業而言,超越現有的細分受衆群至關重要。DeFi行業需要保險產品來說服擁有大量資本的機構參與者加入。

二、三大保險項目的詳細分析

目前兩大保險項目主導着 DeFi 保險市場—— Nexus Mutual 和 Cover 協議。我們將在下面詳細研究他們是如何運作的。我們還將深入研究 Armor 協議,因為它在 Nexus Mutual 的發展中扮演着關鍵角色。

Nexus Mutual

Nexus Mutual是加密市場上最大的保險項目。它的總鎖倉價值(TVL)為2.88億美元,由英國慕尼黑再保險公司前首席財務官休 · 卡普(Hugh Karp)創立。

Nexus Mutual在英國注冊為互助公司。與股東制的公司不同,互助公司是由其成員管理的,只有成員才允許與該公司進行交易。Nexus Mutual類似於一家由會員經營、為會員服務的公司。

目前Nexus Mutual提供兩種類型的保險:

一是智能合約保險,主要面向托管用戶資金的DeFi協議,因為這些協議可能會由於智能合約的錯誤而遭受黑客攻擊。保險涵蓋了主要的DeFi協議,例如Uniswap、MakerDAO、Aave、Synthetix和YearnFinance。

二是托管資金保險,主要針對資金被黑客盜取或提款暫停風險。Nexus Mutual提供涵蓋中心化交易所(例如Binance,Coinbase,Kraken,Gemini)以及借貸公司(例如BlockFi,Nexo和Celcius)的服務。

用戶可以購买總共72種不同保險,覆蓋智能合約協議、中心化交易所、借貸服務和托管服務。

保險購买方式:

要從Nexus購买保險,用戶必須通過KYC流程注冊為成員,並支付0.002 ETH的一次性費用,然後可以使用ETH或DAI購买保險。

Nexus Mutual會將付款轉換為NXM代幣,代表互助資本的權利。90%的NXM作為覆蓋成本被銷毀。10%的NXM將保留在用戶的錢包中。提交索賠時,它將用作押金,如果沒有索賠,則將退還該款項。

索賠評估機制:

用戶可以在擔保期內或擔保期結束後最多35天內的任何時間提出索賠。用戶提交索賠時,必須鎖定5%的保費。每份保單最多允許用戶提交兩次索賠。

與傳統保險公司不同,索賠結果是通過成員投票決定的。成員投票對索賠是否有效擁有完全的自由酌處權。成員可以使用NXM作為索賠評估員參與其中,但要遵守7天的鎖定期。

當成員投票與整體投票結果一致時,保費的20%將與這些成員按比例分享。但是,如果投票與結果不符,成員將不會獲得任何獎勵,鎖定期將再延長7天。

為了獲得索賠資格,用戶必須證明自己已經損失了資金,其中智能合約保險需要損失至少20%的資金、托管保險需要損失至少10%的資金。

風險評估機制:

保險的定價取決於在特定協議上質押的資金額。用戶可以在這些協議上質押NXM成為風險評估員。定價公式如下:

風險成本 = 1-(質押NXM數量/ 低風險成本限額)^(1/7)

承保價格 = 風險成本 x (1 + 盈余利潤率) x 承保期/365.25 x 承保金額

低風險成本限額是達到最低定價2%所需的最低質押標准,限額設置為50000個NXM。盈余利潤用於支付成本並為共同基金創造盈余,盈余利潤率設定為30% 。因此最低的保險成本是2.6% 。

當發生索賠時,風險評估人承擔損失。為了承擔這種風險,50% 的保險費由風險評估人員分擔。

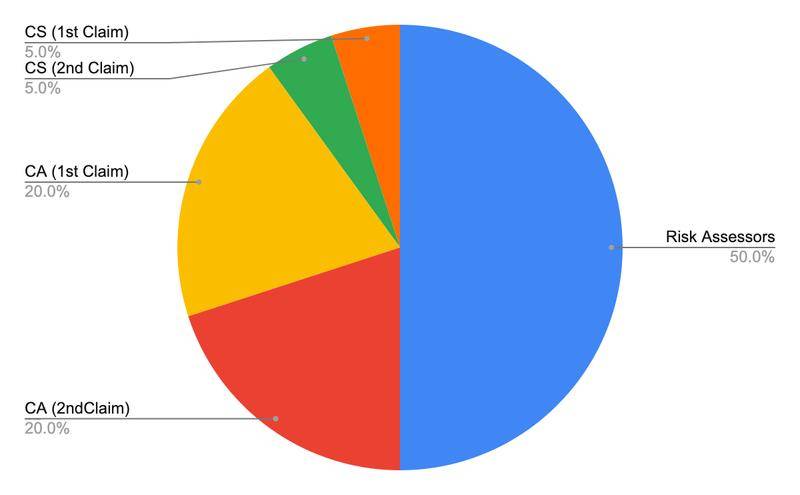

以下餅狀圖顯示了保費流向何處:

CS:用戶支付的提交申賠的費用

CA:如果有索賠提交,評估員獲得的費用

如果在保險單到期時用戶沒有提出索賠,保險費的10% 將退還給投保买方,而保險費的40%將進入資金池。

風險評估人可以投入10倍的資本,以最大限度地提高資本效率。例如,如果一個風險評估人有100個NXM,他可以在多個協議中質押1000個NXM,其中任何一個協議的最大質押上限為100個NXM。

這裏的假設是,多個協議同時被攻擊情況是罕見的,這種做法與保險業在大數定律和風險共擔的基礎上的運作方式是一致的。

如果索賠金額大於風險評估者所擁有的資金,共同基金的資本池將支付剩余金額。

為了確保始終有足夠的資本來支付索賠,雙方的共同需求必須使資本金高於最低資本要求(MCR)。通常,MCR是根據所售保險的風險來計算的。但由於缺乏索賠數據,雙方都遵循團隊決定的人工參數。

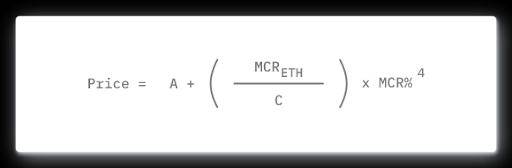

代幣經濟學:

NXM代幣經濟學是吸引和留住資本的重要因素。它使用聯合曲线模型來確定NXM的價格。計算公式如下:

A = 0.01028

C = 5,800,000

MCR(ETH)=所需最低資本

MCR%=可用資本/ MCR(ETH)

MCR%是確定NXM價格的關鍵因素,因為它在價格公式中有四次冪。當人們基於聯合曲线模型購买NXM時,可用資本金將增加,導致MCR%增長,從而導致NXM價格成指數增長。

這裏要注意的是,當MCR%低於100%時,聯合曲线模型的退出將被停止,以確保有足夠的資金來支付索賠。

wNXM:

Nexus Mutual發布了包裝型NXM(wNXM),使投資者無需進行KYC就可以接觸NXM。用戶可以將NXM包裝到wNXM中,然後通過Uniswap和Binance等二級市場出售。

wNXM有很多缺點,它不能用於風險評估、索賠評估和治理投票。Armor協議的啓動通過將wNXM轉換為arNXM來幫助解決問題。

Shield Mining(耕作農業):

為了鼓勵更多的風險評估員對其NXM進行質押,Nexus Mutual發布了Shield Mining計劃,計劃使用原生代幣獎勵質押用戶。Shield Mining幫助增加了抵押的NXM數量,並增加了可用的保險。

協議收入:

NXM代幣與其他治理代幣不同,其代幣價格由公式控制。因此,互助互利會有助於增加可用資本並提高NXM的價格。利潤來源有兩個:

1)收取的保費-已付索償-支出。

2)用戶從綁定曲线出售NXM時的價差為2.5%

Armor協議

為了克服KYC的局限性,Yearn Finance創建了yInsure,用戶可以不用KYC就可以購买Nexus Mutual的保險。yInsure本由Safe Protocol進行管理,但由於創始人Alan與社區知名成員Azeem之間的一些內訌,該項目被取消了。Alan繼續發布了Cover協議,而Azeem接管了yInsure產品並發布了Armor協議。

Armor協議有四個主要產品:arNXM、arNFT、arCORE和arSHIELD。

arNXM:

Nexus Mutual創建了WrappedNXM(wNXM),允許投資者在不進行 KYC 的情況下投資 NXM。然而,隨着更多的 wNXM 被創建,NXM 可用於內部交互功能(如質押、索賠評估和治理投票)的數量減少了。

Armor創建arNXM就是為了解決這個問題,它允許投資者無需進行KYC即可參與Nexus Mutual的運營。

要獲得arNXM,用戶可以在Armor中質押wNXM。Armor打开wNXM,然後將NXM代幣質押到Nexus Mutual上。通過在Nexus Mutual上質押,質押者發出了智能合約是安全的信號,打开了更多的保險銷售渠道。

Armor將保留10000個wNXM的儲備,以確保arNXM 和wNXM之間有足夠的流動性進行交易。Armor每十天補充一次儲備。

arNXM可以稱為wNXM資金池,用戶可以將wNXM存入資金池,預計未來將獲得更多的wNXM。

arNFT:

arNFT是在Nexus Mutual上購买的代幣化形式的保險。arNFT允許用戶無需進行KYC即可購买保險。由於這些保險標的是代幣化的,用戶現在可以將它們轉移給其他用戶或在二級市場上出售。這些代幣化的保險還將進一步探索DeFi 可組合性。

所有Nexus Mutual保險都可以使用arNFT。

arCORE:

arCORE 是一種即付即用的保險產品。Armor 通過一個流動支付系統跟蹤用戶資金的確切數量,因為它們可以動態地跨越不同的協議。

arCORE 的技術底層集成了arnft,它們在被分解後溢價出售。arCORE允許更多的創新產品設計,並展示了 DeFi 生態系統的可組合性。

arCORE的產品收取較高的保險費,以補償 arNFT 質押者承擔的不能完全銷售保險的風險。目前,arCORE的保費乘數是161.8% ,這意味着價格將比直接從 Nexus Mutual 購买的價格高出61.8%。

對於額外的保險費,90%將返還給arNFT的支持者,10%由 Armor 作為管理費收取。以1.618倍的保費乘數和90% 的收入份額計算,利用率必須大於69% 才能使 arNFT 的投資者們獲利。

如果售出的保險數量少於池中質押數量的69%,那么這些質押者不得不自行承擔保險費用。

arSHIELD:

arSHIELD是流動性做市商(LP)代幣的保險存儲庫,其中保險費自動從所賺取的LP費用中扣除。arSHIELD本質上創建了具有保險的LP代幣,用戶無需支付預付款。

arSHIELD僅涵蓋流動資金池的協議風險。例如被保險的Uniswap Lp代幣僅涵蓋Uniswap的智能合約受到損害的風險,而不能涵蓋基礎資產的風險(例如基礎資產協議被黑客入侵)。

arSHIELD只是一個重新包裝的arCore版本,有兩個不同風險等級的版本。

Shield +保險庫是最安全的版本,可以保證賠付。它是完全抵押的,但承保能力有限。它具有200%的高乘數,使其價格比Shield Vault高出兩倍。

Shield Vault是風險較高的版本,索賠支出可能無法完全償還,因為這取決於黑客入侵期間池中的可用資金。

為了彌補額外的風險,它只有100%的溢價乘數,這意味着它的價格與直接從Nexus Mutual本身購买的價格相同。保險容量設計為無限制的,因此用戶很難不對抵押率感到滿意,因為它可能不完全抵押。

索賠機制:

用戶提出索賠後,將觸發審核程序並提交給Nexus Mutual進行審議。Armor代幣持有者還將參與Nexus Mutual的索賠審批和支付流程。如果確認付款,該金額將被發送到Armor的支付資金庫,然後分配給受影響的用戶。

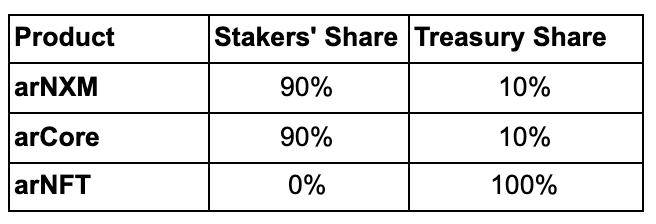

協議收入:

以下是該項目截至2021年2月更新的利潤分成費用表。

需要注意的事是,對於從Nexus Mutual購买的每份保險,該項目會將10%的保險費留作索賠之用,而索賠費用為保險費的5%。每個用戶都可以由於相同的原因申請兩次,如果保單期截至時沒有提出索賠,則將退還10%的保費。這就是arNFT利潤的來源。

Cover協議

如前所述,Cover協議由Yearn Finance孵化,最初是提供yInsure的Safe protocol。2020年11月,Yearn Finance宣布與Cover協議合並,以為旗下yvaults投保,但Yearn Finance於2021年3月5日選擇終止合作關系。

覆蓋類別:

Cover協議僅提供智能合約保險。讓我們來看一個保險如何被出售的例子:

做市商可以存入1個DAI,他們將能夠生成1個NOCLAIM代幣和1個CLAIM代幣。這兩個代幣僅代表單一協議的風險。代幣僅在固定的時間範圍(例如半年)內有效。半年後可能會出現兩種情況:

如果沒有發生有效索賠的事件,則NOCLAIM代幣持有者可以索賠1個DAI,而CLAIM代幣的價值為零。

如果發生有效的索賠事件,則CLAIM代幣持有者可以索賠1個DAI,而NOCLAIM代幣的價值為零。

這類似於預測市場,即用戶押注該協議是否會在一個時間範圍內被黑客入侵。

Cover協議引入了部分索賠機制,因此在發生有效索賠事件時,CLAIM代幣持有者的支出將由索賠有效性委員會(CVC)決定。

保險購买方式:

一是Balancer Swap(舊),用戶需要去Balancer中交易並從Balancer資金池購买CLAIM代幣。

二是Flash Swap(新),用戶只需進行一次以太坊交易,即可從Cover 協議的網頁中購买保險。

索賠評估機制:

一是常規索賠,其費用為10 DAI。COVER代幣持有者將首先對索賠的有效性進行投票。然後它將移至索賠有效性委員會(CVC)做出最終決定。

二是強制索賠,其費用為500 DAI,並將其直接發送給CVC做出決定。

CVC由外部智能合約審核員組成。如果索賠被批准,Cover 協議將退還索賠申請費用。

風險評估機制:

Balancer Swap(舊):如上所述,Cover 協議非常依賴於做市商拓展覆蓋度。在鑄造了NOCLAIM和CLAIM代幣之後,他們將不得不針對DAI在Balancer資金池中提供流動性。以下是詳細說明:

NOCLAIM / DAI池比例為98%/ 2%,逾期費為3%

CLAIM / DAI池,比率為80%/ 20%,逾期費為5%

Flash Swap(新):僅依賴一個資金池,而不需要兩個不同的資金池來引導NOCLAIM和CLAIM代幣。

NOCLAIM / DAI池比例為50%/ 50%,逾期費為0.2%

做市商的收入主要來自Balancer資金池產生的逾期費。

新的Flash Swap系統具有一些優點:

第一,保險成本預計將減少,因為只有一個Balancer資金池進行耕作農業。在激勵措施下,做市商將購买更多的 NOCLAIM 代幣以換取耕作農業獎勵或賺取交易費,從而推高 NOCLAIM 代幣的價格。因此,CLAIM 令牌的價格將降低為 CLAIM = 1-NOCLAIM。

第二,做市商預計將賺取更多費用,因為每次購买保險都需要將NOCLAIM代幣出售到Balancer資金池中。而且與舊體系不同,做市商只需要為一個資金池提供流動性。

由於每次購买都涉及CLAIM / NOCLAIM代幣,在贖回過程中需支付0.1%的費用,因此 Cover 協議有望獲得更高的平臺收入。

保險價格由Balancer資金池的供求關系決定。

耕作農業:

Cover協議在舊的BalancerSwap系統中同時為NOCLAIM / DAI池和CLAIM/ DAI池進行產量耕作。在新的Flash Swap系統中,僅NOCLAIM/ DAI池受到激勵。

協議收入:

兌換CLAIM和NOCLAIM代幣將收取0.1%的費用。COVER代幣持有者有權就如何使用金庫進行投票。目前正在討論用 COVER 代幣來獲取收益,但細節尚未最終確定。

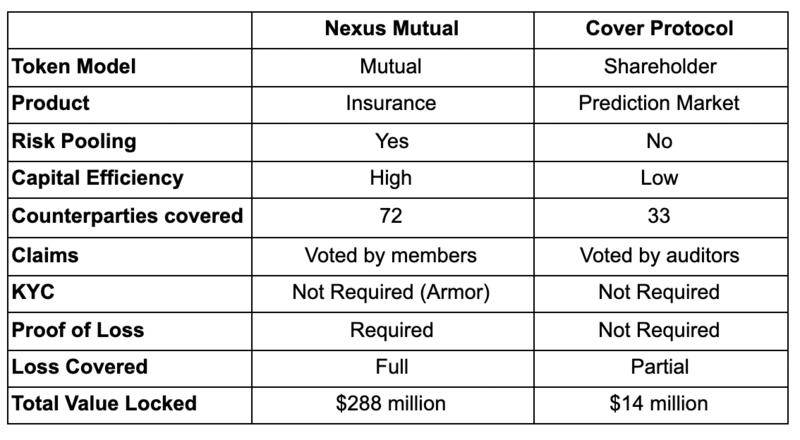

三、兩大保險項目的比較

投資效率

Nexus Mutual允許資金提供者對其所擁有的資金施加10倍的槓杆,這為利益相關方帶來了更高的保費收入。投資者確實必須承擔更多的風險,但是這種方法與傳統保險如何將風險分散到不同產品中的方式更加一致。

同時,由於每個資金池都是孤立的,Cover 協議的投資者無法利用其資本。雖然它有計劃在V2版本將不同的風險捆綁在一起投保,但是目前透露的細節很少。

由於資本效率較低,Cover 保險比 Nexus 更加昂貴。例如在Cover協議中,為 OriginDollar 購买保險每年的成本為12.91%,而在Nexus Mutual 中僅為2.6% 。

我們可以通過劃分資本池中有效保險數量來定量計算投資效率。Nexus Mutual 的資本效率比高達200% 。而對於 Cover 協議,從設計上來說,它始終小於100%。

保險覆蓋範圍

Cover 協議僅涵蓋22種協議,而Nexus Mutual涵蓋74個交易對。Nexus Mutual在保障條款上提供了更大的靈活性,用戶可以決定在任何一天开始保障,並且保障期長達一年。

Cover 協議僅提供預先決定的定期保險。例如,對於一個特定系列,保險期限有效期至5月底,無論用戶何時購买保險,保險都將在5月結束。因此,隨着時間的推移,CLAIM代幣的價值將趨於0美元,而NOCLAIM代幣的價值將趨於1美元。

Nexus Mutual涵蓋了大多數主要的DeFi協議,用戶可以找到更全面的服務。它提供了比Cover協議更廣的覆蓋範圍,而Cover 協議受其總鎖定價值(TVL)限制。即便如此,由於缺乏質押人,許多Cover也被搶購一空。

Armor協議的發布確實通過將更多的wNXM吸引到arNXM中緩解了該問題,從而使NXM受到了威脅。

Cover協議可以被看作是長尾保險的競爭對手,因為項目可以更快立項,不必通過繁瑣的風險評估。這是因為每個風險都是孤立的,並包含在單個池中,不像在 NXM 中,來自任何單一協議的索賠都可能侵蝕資本池。

然而,為不太知名的項目新开保險並不是一件容易的任務。除了受到有限容量的限制,保險費用往往過於昂貴。例如,一個新上市的項目Reflexer Finance ,它的支付成本為每年32.46% 。

索償比例

Yearn Finance在2021年2月遭受了1100萬美元的黑客攻擊。盡管最終公司決定通過自己的基金來彌補損失,但保險現已還是決定支付賠償金,以證明它們的產品確實按預期運行。

Nexus Mutual 已經接受了14項索賠,索賠金額為2410499美元(1351 ETH + 129660 DAI)。這導致了向Yearn Finance質押NXM的用戶損失9.57%。

如果索賠人能夠證明他們確實損失了至少20%的資金,則可以全額賠償損失。

與此同時,Cover協議決定只將支賠付比例設為36%,因為損失僅佔受影響保管庫的36%。如果用戶持有1000個 CLAIM 代幣,他們只能收到360美元。

Yearn Finance擁有價值40.9萬美元的CLAIM代幣。實際上,做市商僅損失了14.7萬美元。保險購买者應意識到,從Cover協議中購买保險並不能保證全額賠付,其決定索賠額的方式更類似於預測市場。

概括

Nexus Mutual目前在保險市場上遙遙領先,似乎沒有競爭對手。但是,它在DeFi中的滲透率非常低,僅佔DeFi TVL總數的2%。

競爭者有足夠的空間來追趕。在每天都有創新湧現的領域,保險之王的寶座總是唾手可得。

Cover 協議一直在迅速創新,即使在整個安全協議慘敗期間也是如此。盡管該產品尚未獲得廣泛的關注,但0到1的創新從來都不是一件容易的事。我們必須記住,Cover 協議的發布時間不到一年。現在還為時過早,還不能確定孰優孰劣。

四、其它即將發布的保險協議

Unslashed Finance

目前處於測試模式。Unslashed Finance為投資者提供了類似桶式的風險分擔模式。第一款產品名為Spartan Bucket,涵蓋了24種不同的風險,覆蓋了交易對,例如托管方、錢包、交易所、智能合約和預言機。

Lido Finance為其stETH(ETH 2.0賭注)從Unslashed Finance購买了價值2億美元的保險,以減輕收到嚴厲處罰的風險。處罰是指當驗證者無法持續維護網絡時,對權益證明(PoS)網絡的驗證者施加的懲罰。

Nsure

Nsure早在2020年9月就完成了140萬美元的種子輪融資,資金來自Mechanism Capital、Caballeros Capital、3Commas、AU21、SignalVentures和Genblock。目前,Nsure已部署在以太坊的Kovan測試網上。

Nsure是一個風險交易市場。它依賴於NSURE代幣的權益來表示協議的風險,並用它來定價。他們正在測試網中運行一個承銷程序,以測試定價在主網中的運作方式,參與者將獲得NSURE代幣作為獎勵。

他們還提出了一個風險等級量表,根據多個標准對每個項目進行評級,包括團隊和歷史、曝光度、代碼質量、开發者社區等。除抵押部分外,風險等級將影響最終的保單價格。

InsurAce

InsurAce最近融資300萬美元,參投方包括Alameda Research、DeFiance Capital、ParaFi Capital、Maple Leaf Capital等,但尚未宣布它的發布日期。

InsurAce旨在成為首個基於投資組合的保險協議,它提供投資和保險產品以提高資本效率。與當前的保險產品不同的是,如果用戶在進行耕作農業時接觸到不同的協議,他們就必須購买多個保險,而InsurAce提供了一個基於投資組合的保險,覆蓋了上述投資策略所涉及的所有協議。

該項目聲稱採用基於精算的定價模型,而不是依靠抵押或市場來為保險定價。由於DeFi生態系統中缺乏索賠歷史,因此他們能否提出可靠的模型值得懷疑。

其他保險協議還有InsureDAO和Insured Finance。

一些衍生協議也提供了有趣的保險產品,例如:

Hakka Finance’s 3F Mutual —涵蓋了DAI的固定匯率風險。

Opium Finance -涵蓋USDT的固定匯率風險。

迄今為止,衍生協議提供的這些保險產品的採用一直缺乏活力。

不像DEX、借貸等其它類型的項目,保險項目受到的關注較少。除了是一個資本更加密集的業務外,購买保險的意識在加密領域還不那么普遍。隨着更多的保險協議將在今年推出,我們可能會看到更多的用戶使用保險。

五、結論

第一,保險僅覆蓋DeFi總鎖倉價值(TVL)的2%左右,還沒有被廣泛採用。

信用違約掉期(CDS)和期權等衍生產品可能會減少購买保險的需求。但是與保險的風險分擔相比,這些產品的構建通常需要更多的資金,導致保險費更加昂貴。另外,衍生品理所當然地更昂貴,因為它們價格風險更大。

高風險用戶和零售用戶有可能在當前的DeFi市場中佔據主導地位。他們可能不太重視風險管理,因此不考慮購买保險。當時機成熟時,保險市場將獲得更大的驅動力,並與機構資本有更多的合作。

第二,盡管業務增長迅猛,但NXM價格卻停滯不前。Nexus Mutual的基礎業務運轉良好,有效保單金額從年初的6800萬美元增長至2月的7.3億美元,呈穩健增長。這個10倍增長令人印象深刻,但是NXM的價格卻一直停滯不前。

隨着投資者從Nexus Mutual撤資,MCR%已達到100%的下限。投資者在合成以太坊堆棧方面擁有了更多選擇。現在 NXM 正在與 ETH 2.0質押服務商(Lido的 stETH、Ankr 的 AETH) 、Alpha Homora 的 ibETH 和 Curve 的 ETH池競爭。

去年,黑客從Nexus Mutual創始人Hugh Karp處盜走了價值800萬美元的NXM 代幣,並通過wNXM市場拋售NXM,使wNXM的價格大跌。

由於 MCR% 已經達到了100% 的下限,NXM 持有者不能通過聯合曲线模型銷售 NXM。持有者退出倉位的唯一方法是通過 wNXM 出售,在 wNXM 和 NXM 之間造成價格差距。

只要價格差距存在,獲取NXM的最佳方法就是購买便宜的wNXM。因此,只有在價格差距縮小之前,資本才會流入互助市場。根據公式,NXM的價格將一直受到壓制,直到有新資金流入為止。

Nexus Mutual提出了解決該問題的多項計劃:創建社區基金,用於激勵社區成員更多的參與;探索投資闲置資金池的方法,例如ETH 2.0抵押;通過引入堆棧式風險保險、穩定幣去掛鉤保險和預言機保險來擴展產品範圍。

第三,Armor協議的推出為NexusMutual帶來了巨大的優勢,鞏固了其在DeFi保險市場的領先地位。作為wNXM資金池,arNXM打算替代wNXM。它吸引了太多的wNXM,以至於arNXM現在貢獻了NXM總數的47%,這有助於更多的保險進行購买。

當前的arNFT的有效擔保總額約為4.91億美元,而Nexus Mutual的有效擔保總額為7億美元。arNFTs貢獻了約70%的有效覆蓋率。

Armor協議僅在兩個月前發布,已經為Nexus Mutual的發展做出了重要貢獻。

第四,Cover協議創新速度很快,但是業務增長並不盡如人意。Cover 協議提供的產品種類較少,並且在保險條款方面靈活性比較局限。但是,它可以使項目更快地上市,並且可以用相對較少的資金購买。因此,一些項目只能在 Cover Protocol 上使用,而在 Nexus Mutual 上則不行。

Cover協議的保費成本要昂貴得多,但由於高額的耕作回報,仍然值得購买。人們還可以像預測市場一樣押注哪種協議可能會被黑客入侵。這對於Nexus Mutual無效,因為它們需要損失證明。

Cover 協議近期與 Ruler 協議一起發布了信用違約掉期(CDS)產品。這裏需要注意的是 Ruler 協議的團隊與 Cover 協議的團隊相同,使用相同的开發人員發布另一種代幣可能不是一個好跡象。

Yearn Finance已決定終止與Cover 協議的合作夥伴關系。沒有yVault的內在需求,Cover協議可能很難超越Nexus Mutual。

注:本文內容不構成任何投資建議。

原文鏈接 : https://www.chainbs.com/article/2060099

本文來源於CoinGecko,作者為Lucius Fang,並經由Alyson編譯。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

鏈捕手

文章數量

169粉絲數

0