陷入流動性陷阱?中國貨幣政策極其寬松 錢卻在金融系統空轉

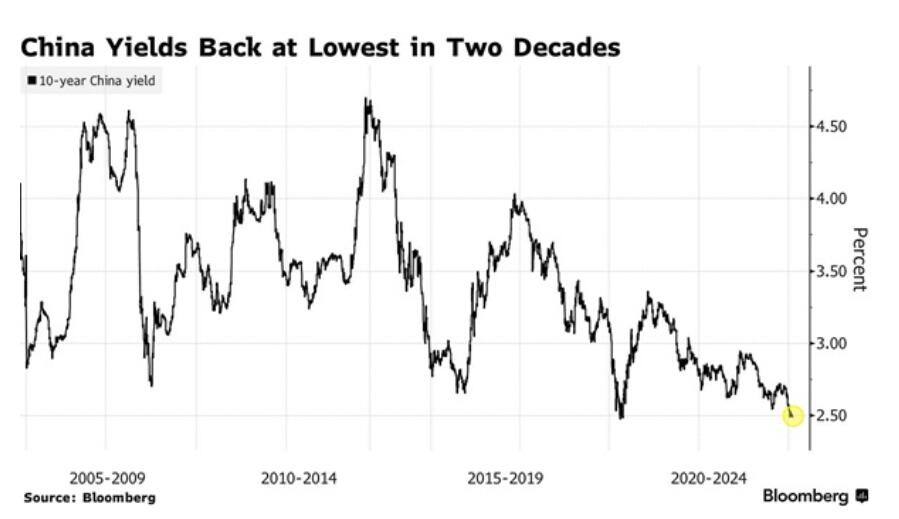

因越來越多的人預測中國央行將採取更多寬松貨幣政策支持經濟,中國基准國債收益率跌至二十多年來的最低水平。

本周周二(1月30日)早間,中國10年期國債收益率跌破重要心理位2.5%,觸及2.47%,這是2002年前後以來的最低點。隨後收益率有所回升,報2.51%。

圖:10年期中債收益率表現創20年新低 來源:Bloomberg

分析師認為,這一走勢反映出市場對決策者採取更多行動的期望升溫,同時也是對近期央行採取行動的積極回應。央行上周出人意料地宣布大幅下調存款准備金率,下周一生效。

澳新銀行經濟和市場研究部高級中國策略師邢兆鵬表示,這一行動使融資成本相對較低,流動性保持充裕。除此之外,中國央行最近還向市場注入大量資金。

1、“流動性陷阱”之爭

錢流去了哪裏?分析師認為,當下M2釋放出來的貨幣,主要存在銀行體系中。

中國10年國債收益率跌至20年以來新低,這表明現在中國貨幣極度寬松,但是錢並未流向實體經濟,連股市、樓市都沒有,純粹停留在地方債和銀行之間空轉。

市場對於“流動性陷阱”的討論層出不窮。流動性陷阱,指的是名義利率很低,但人們仍愿意以現金或儲蓄的方式持有財富,而不愿意把這些財富以資本的形式作為投資,也不愿意把這些財富作為個人享樂的消費資料消費掉。

中國經濟體制改革研究會副會長樊綱指出:“現在的情況不是通貨緊縮,而是出現了流動性陷阱。”貨幣變成了存款。因為利率下降,融資成本下降,導致人們的投資收益預期減弱,他不一定去貸款、投資了。有些企業貸款用於發工資,但因為收入沒有上漲,人們也沒有擴大消費。樊綱表示,這就是經濟學所謂的“流動性陷阱”。

常見的形式包括,銀行發行同業存單後投資貨幣基金,貨幣基金加槓杆購买銀行同業存單,從而形成以同業存單為核心的資金空轉鏈條。在資金利率較低的環境下,金融機構都可以通過加槓杆在二級市場投資債券,獲得利差收益,配置需求推動了債券利率的下行,而這中間並沒有涉及到實體部門。

2、展望:拉動內需,提振消費,產業升級

展望未來,貨幣政策將延續寬松基調,保持穩健並精准有力。在貨幣政策的呵護下,如何提高居民的消費與購房意愿、企業的投資與擴張意愿,激活貨幣流通,成為經濟復蘇“爬坡過坎”的關鍵。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。