數據回顧二季度加密市場

作者: Kyle Waters & Nate Maddrey

來源: Coin Metrics

本文將通過市場數據為大家回顧2022年第二季度的加密貨幣市場。

加密貨幣資產無法逃脫全球金融市場的引力

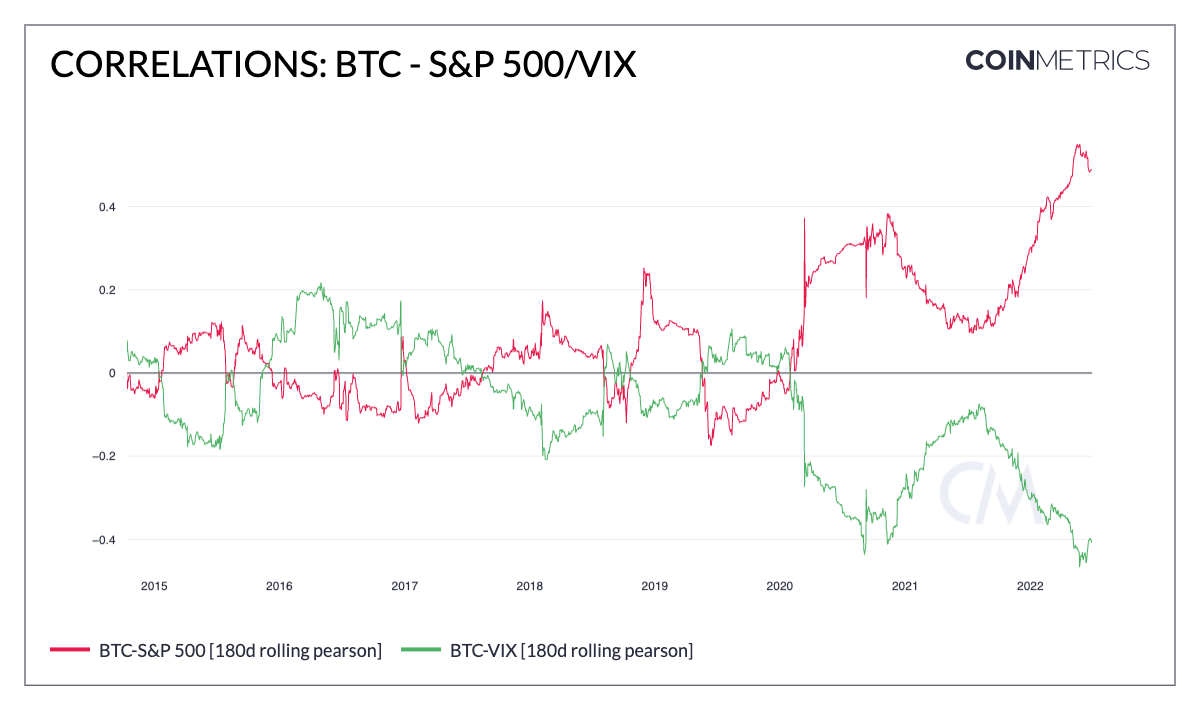

2022年,有關加密資產回報的數據顯示,這一資產類別越來越緊跟股票,自2021年下半年开始,比特幣(BTC)和標准普爾500指數之間的相關性越來越緊密。

從歷史上看,比特幣和標普500指數非常不相關,這種不相關性是構建投資組合和比特幣可能作為安全資產出現的一個理想特徵。但在2020年3月之後,這種關系發生了巨大變化。在2021年短暫下跌之後,BTC與美國大盤股指數的相關性在2022年全年上升。這種相關性在22年第二季度創下了歷史新高,而BTC和美國股市幾乎是同步變動的。與此同時,比特幣的走勢越來越不利於VIX等風險指數。

來源: Coin Metrics’ Formula Builder

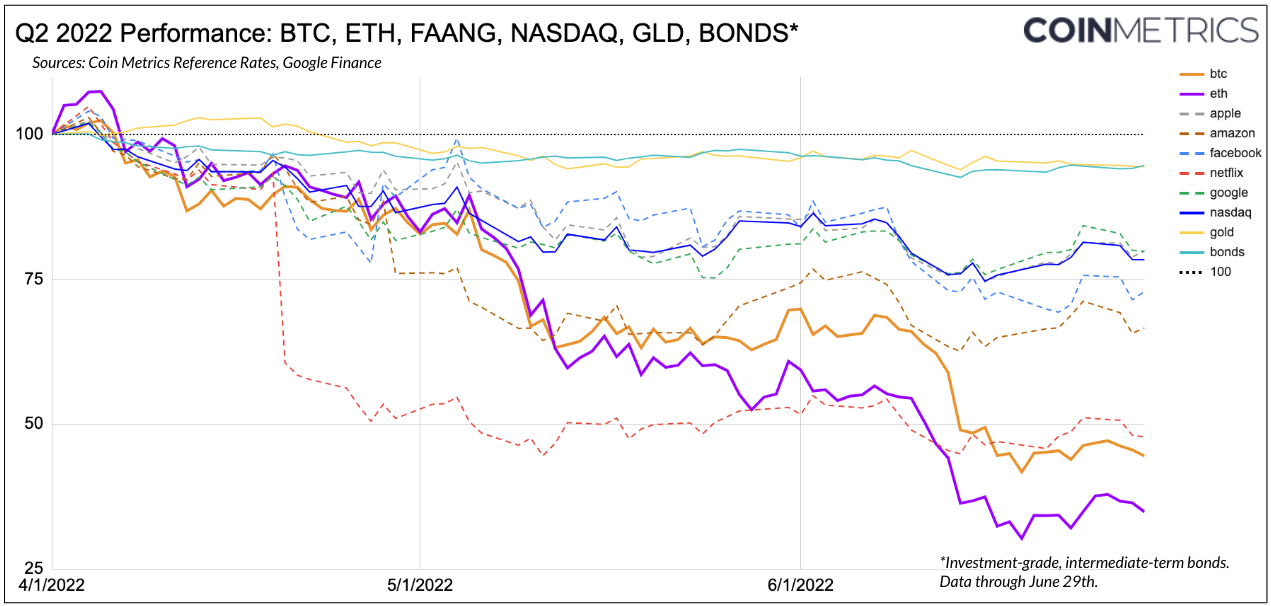

在快速變化的宏觀背景下,幾乎所有資產類別都出現了下跌,金融市場參與者對貨幣政策制定者旨在遏制通脹的加息新承諾做出了反應。美國5月份的通貨膨脹率折合成年率達到8.6%——這是1981年12月以來的最大同比增幅——美聯儲在6月份將聯邦基金利率提高了0.75%。

隨着通脹的不確定性和更高利率的逼近,BTC和ETH與主流科技股一起下跌。黃金,甚至債券也受到了影響(債券價格與利率成反比)。

來源: Coin Metrics Reference Rates & Google Finance

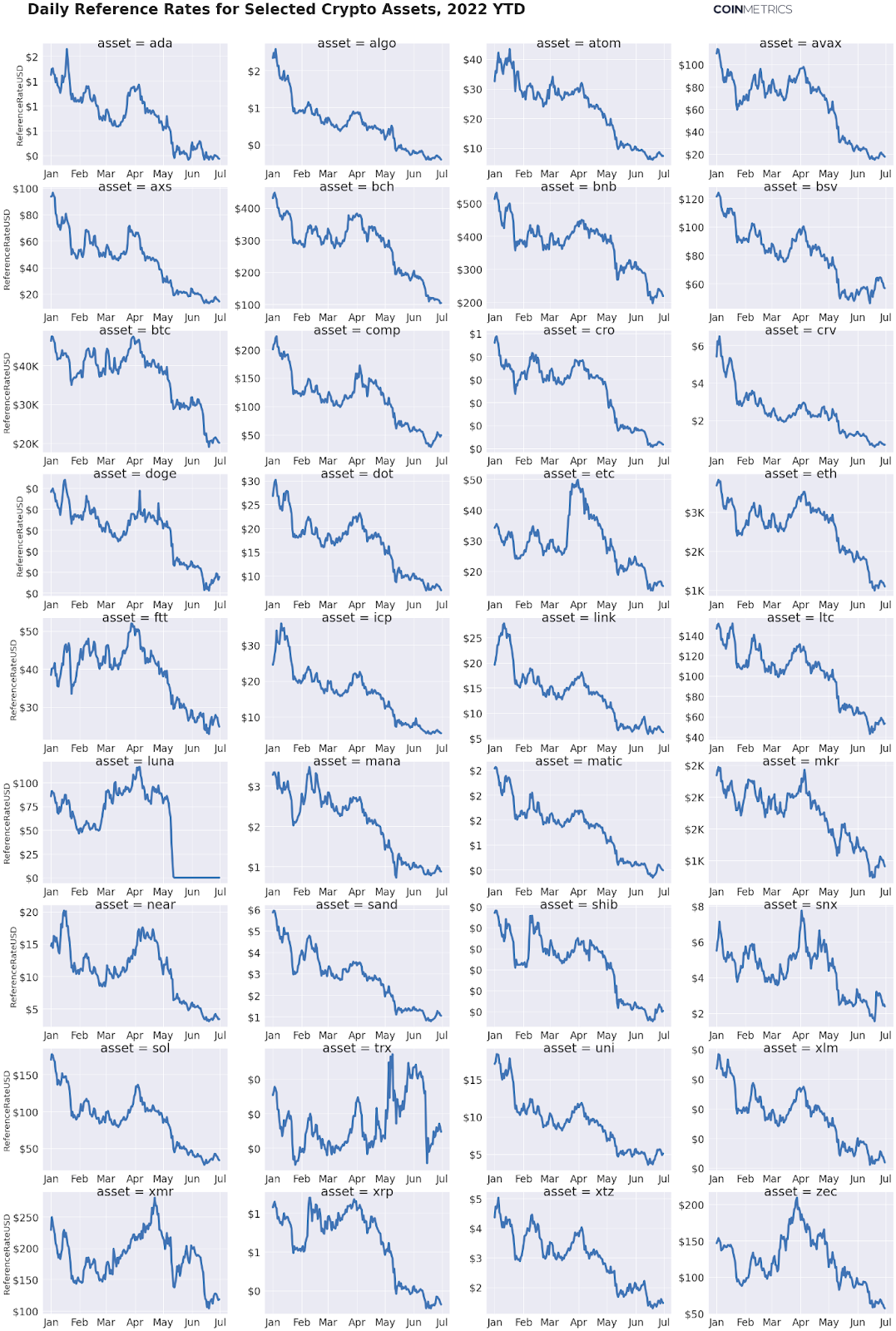

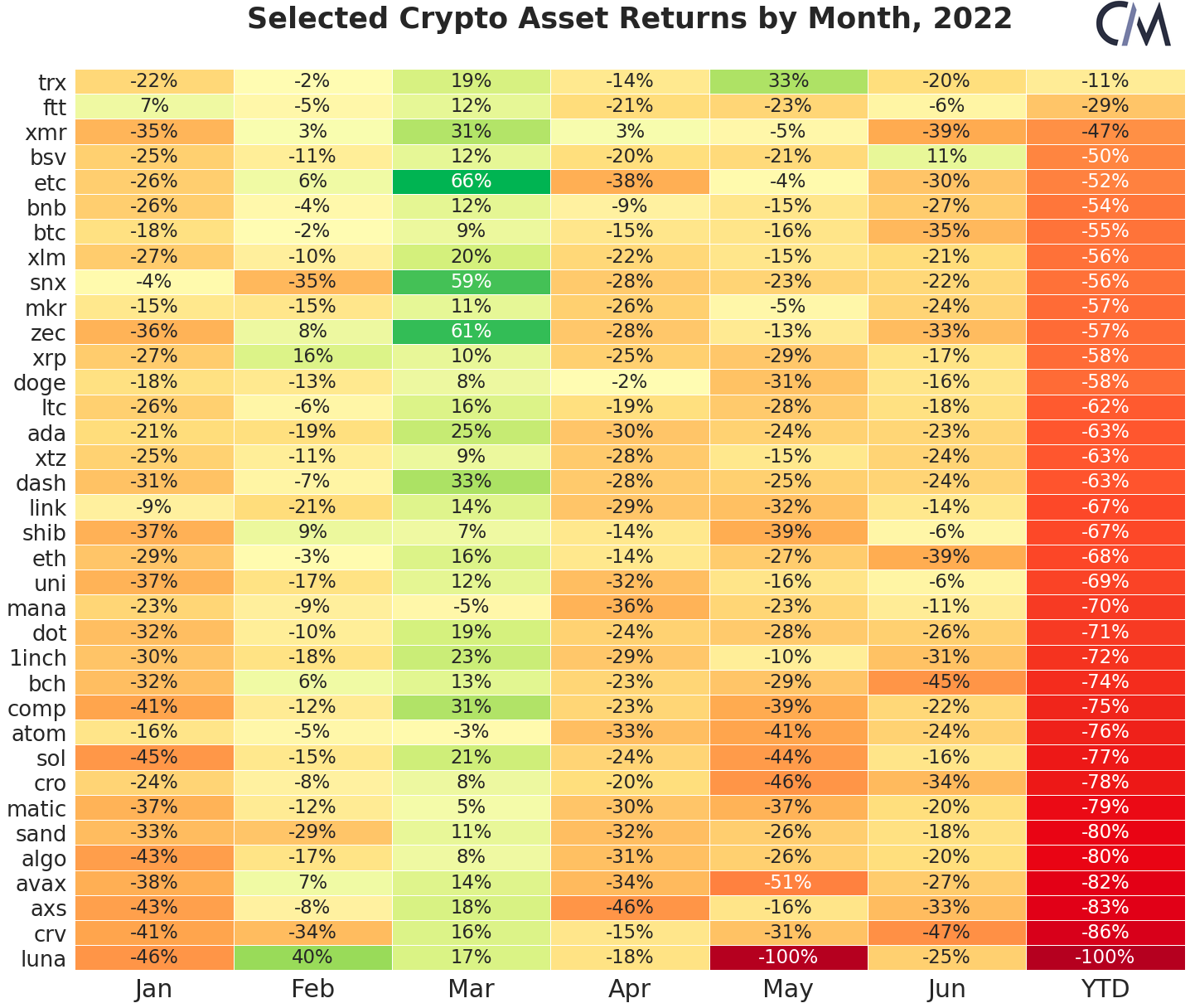

在加密貨幣市場,所有主要資產在整個季度都在下降,其中許多頂級資產僅在6月份就下降了超過四分之一。

來源: Coin Metrics Reference Rates

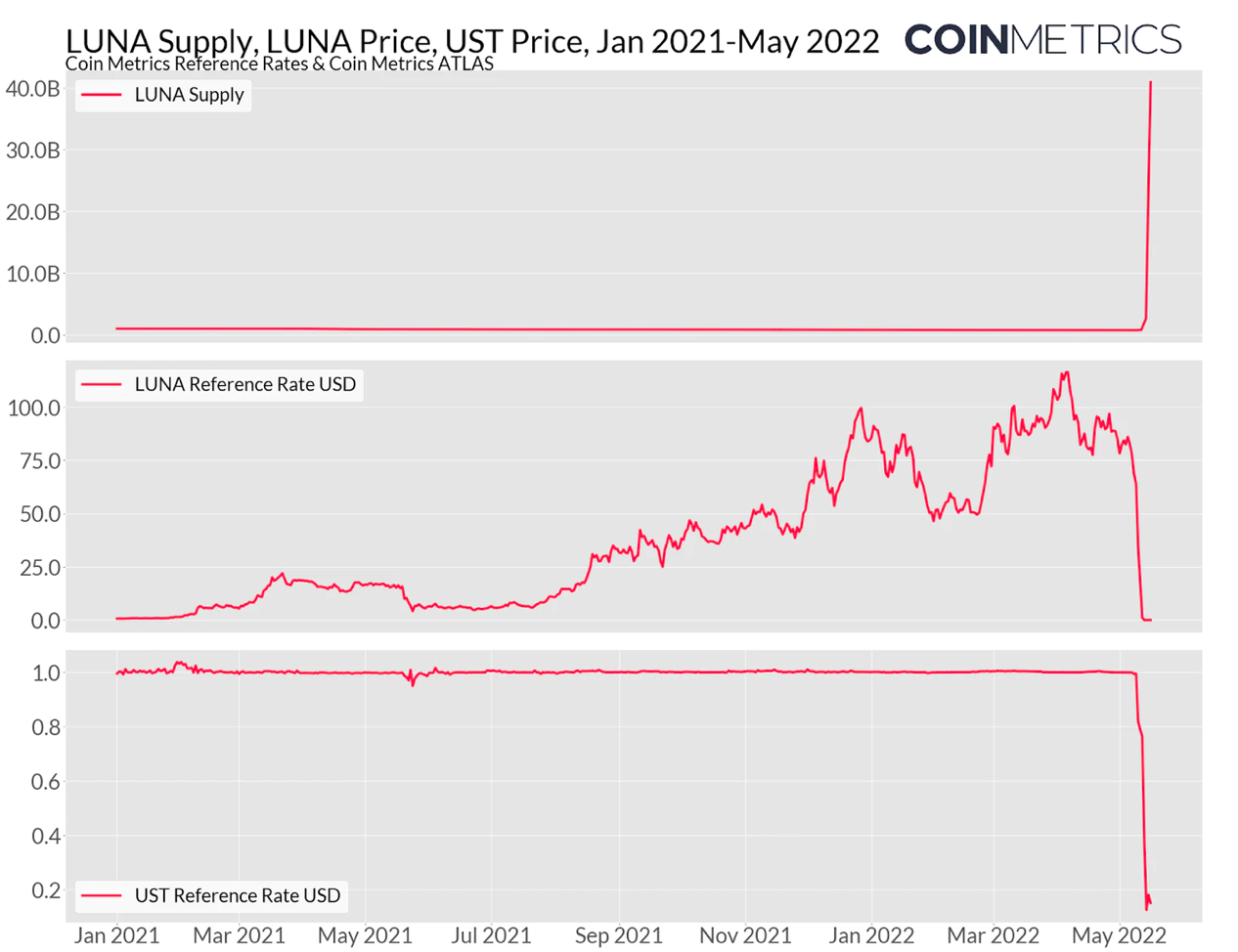

(注: LUNA嚴格來說並沒有在5月份完全歸零,而是下跌了99.99%以上)

隨着整個季度金融市場的波動性急劇加劇,加密貨幣市場將全面經受考驗。

穩定幣審查

今年加密貨幣市場嚴重的動蕩始於5月初,“算法穩定幣”TerraUSD (UST)开始跌至1美元以下。到5月份,UST的供應已經膨脹到超過180億美元。UST在一些去中心化金融(DeFi)應用中大量使用,如Anchor Protocol,這使UST的收益率高達19.5%。UST的掛鉤基於一種贖回機制,價值1美元的UST總是可以兌換價值1美元的LUNA——Terra區塊鏈的原生代幣,可以不斷鑄造以滿足贖回需求。

當LUNA的價格上漲時,這種機制有效,但就像過去許多其他失敗的貨幣掛鉤嘗試一樣,隨着UST和LUNA的價格同時下跌,這種有缺陷的設計崩潰了。隨着UST的持有者爭相退出,較低的LUNA價格意味着需要更多的LUNA來滿足1美元的掛鉤,使得LUNA不斷超發,導致惡性通脹的惡性循環。

來源: Coin Metrics ATLAS

UST的突然崩潰引發了對整個穩定幣領域的更多審查。在UST/LUNA災難最嚴重的幾天後,Tether (USDT)——目前總供應量最大的穩定幣——面臨着自2020年3月以來與1美元的最大偏差,USDT價格一度跌至0.95美元,之後反彈至0.99美元。

但是,盡管過去Tether的價格存在偏差和各種問題,USDT與TerraUSD相比有一個根本上不同的穩定機制。簡而言之,Tether持有現金和現金等價物儲備,以及一些擔保貸款和公司債券。Tether目前在官網上公布了截至2022年3月31日的完整儲備類目。

隨着USDT價格跌破1美元,套利者紛紛以市場價买入USDT,並以1美元全額贖回。Tether兌現贖回的能力受到了考驗。

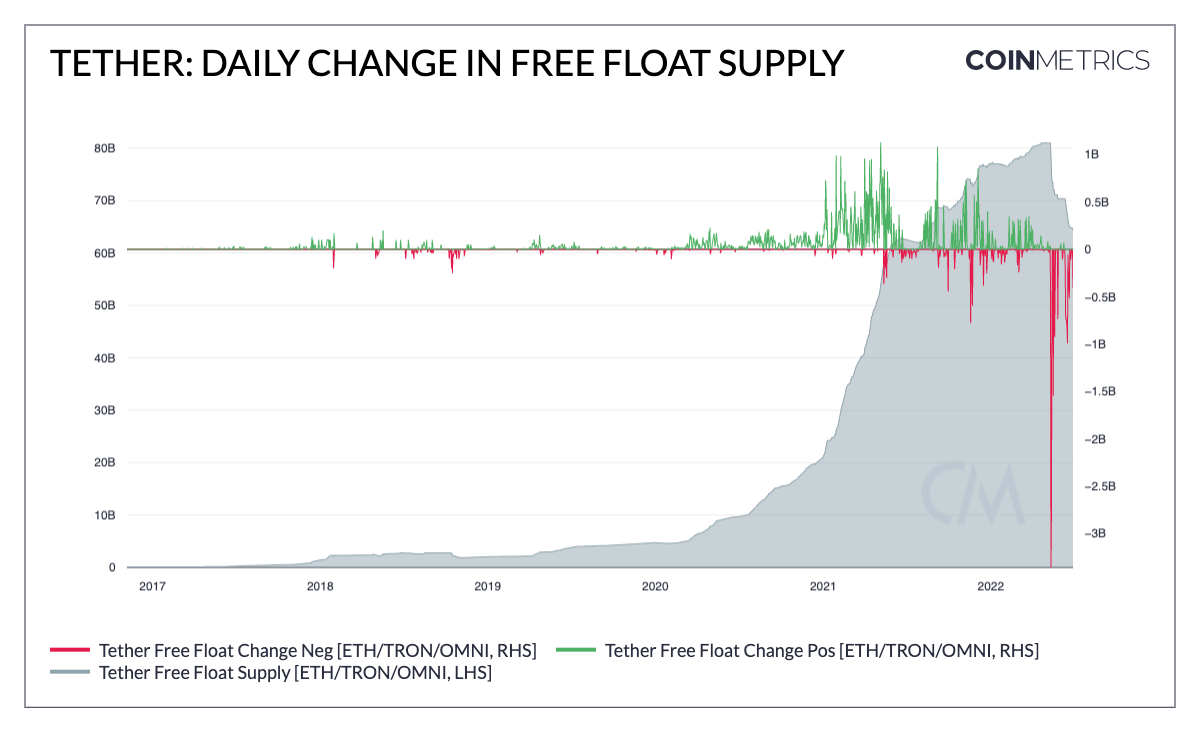

5月12日,Tether總計贖回33億美元,這是迄今為止規模最大的一次。從5月11日到5月14日,Tether共處理了約75億美元的贖回,這意味着總供應從約810億減少到730億,減少了約9%(以太坊、Tron和Omni的USDT;注意USDT雖然也在其他鏈上發行,但數量少得多)。

下圖顯示了每天USDT自由浮動供應量和總自由浮動供應量的變化。Coin Metrics的自由浮動供應刪除了在最終銷毀之前保存在Tether財庫地址中的USDT。

來源: Coin Metrics’ Formula Builder

自5月11日以來,Tether的供應量從810億減少到640億,贖回系統似乎在按計劃運行。

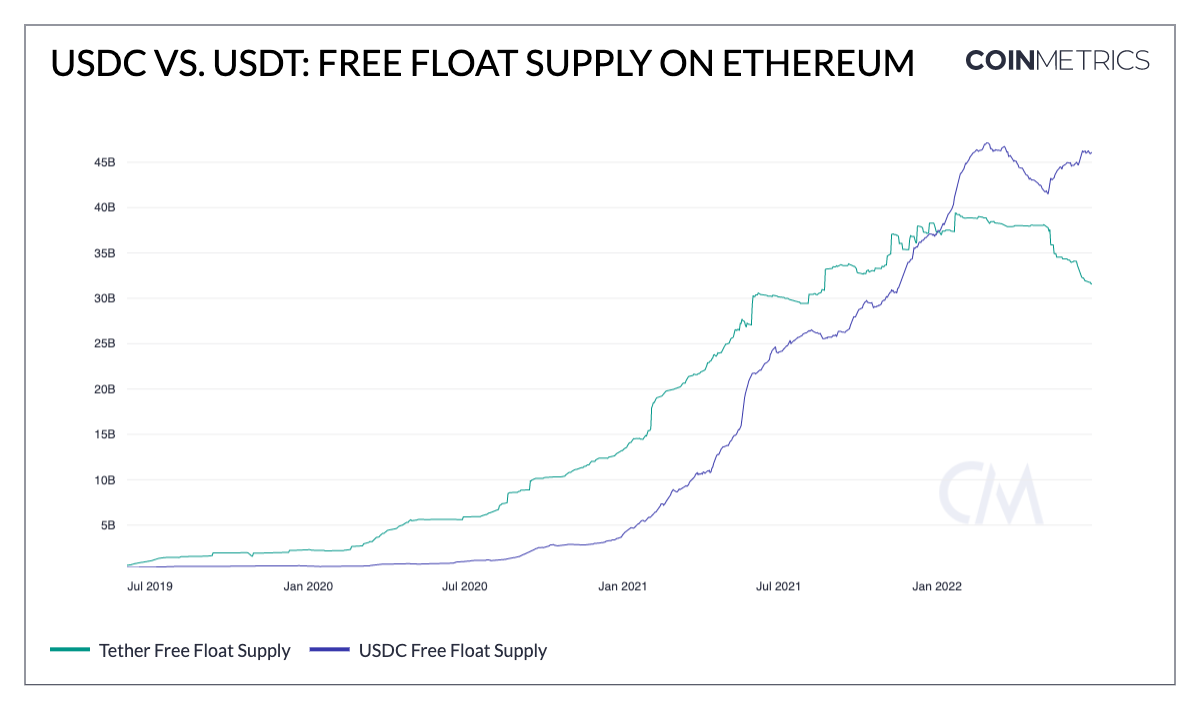

但隨着透明度和安全性的提高,其他穩定幣的總供應量出現了淨增長。自5月11日以來,以太坊上USD Coin(USDC)的總供應量從420億美元增長到460億美元。

來源: Coin Metrics’ Formula Builder

USDC的發行方Circle此前承諾成為美國的一家國家銀行,受美聯儲、美國財政部、美國貨幣總核查辦公室(OCC)和美國聯邦存款保險公司(FDIC)的監管。此外,USDC完全由現金和現金等價物支持,並發布每月的認證報告,使其在頂級穩定幣中獲得高度信任。

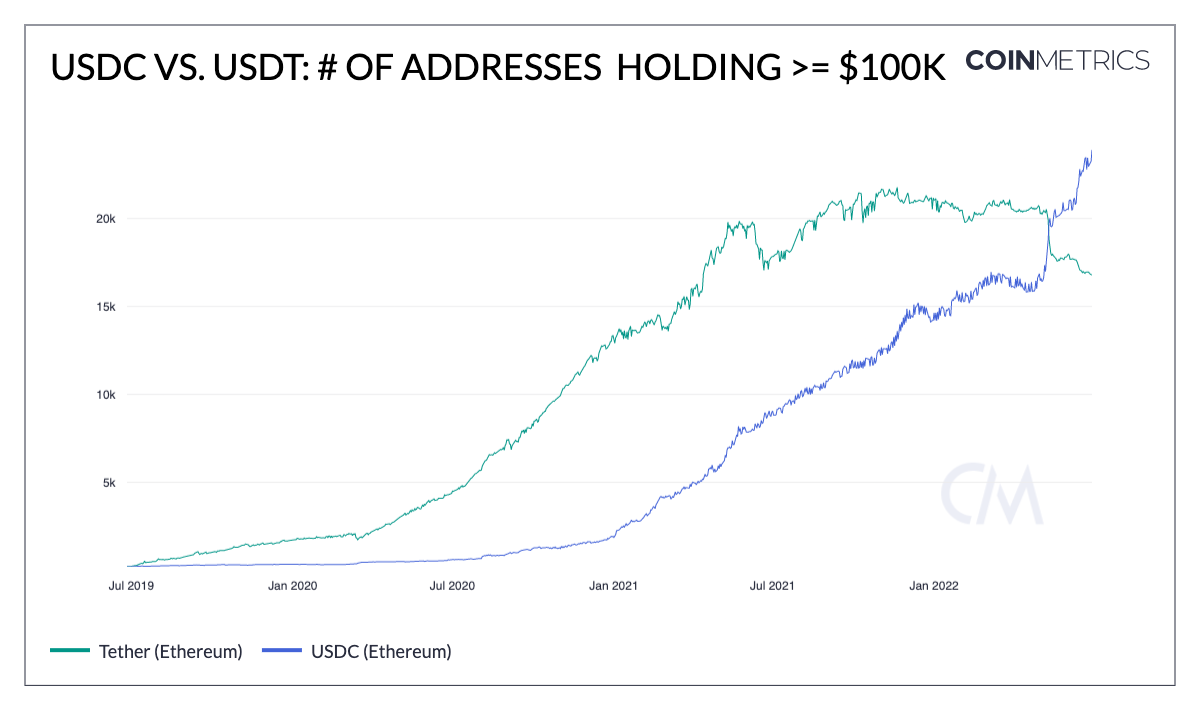

5月初,以太坊上持有至少10萬美元USDC的地址數量超過了USDT,強勁增長至近2.5萬個,而持有相同金額USDT地址的數量下降到1.7萬以下。

來源: Coin Metrics’ Formula Builder

這可能是因為USDT贖回過程的特點,因為只有大的持有者有特權贖回USDT,並在這個過程中獲取任何套利(Tether設置的贖回最低為10萬美元)。但也有可能是一些大账戶正在降低他們所持資產的風險,轉向他們認為更保險的USDC。

隨着危機蔓延,市場普遍疲軟

隨着價格在整個5月和6月持續下跌,更多的問題开始出現在加密貸款市場。6月12日,加密資產貸款機構Celsius Network宣布暫停平臺上所有加密資產账戶的提款、兌換和轉移。

Celsius資不抵債的問題表面上至少部分源於DeFi內部的一系列高風險押注,包括通過Lido抵押持有的ETH。截至第二季度末,Celsius仍在暫停提款,目前正在尋求債務重組或战略交易計劃等解決方案。

此後不久,加密對衝基金三箭資本(3AC)遇到了嚴重的麻煩。加密貨幣貸款機構BlockFi和Genesis透露,他們已經平倉3AC的頭寸,因為該基金未能提交新的抵押品,無法滿足追加保證金的要求。

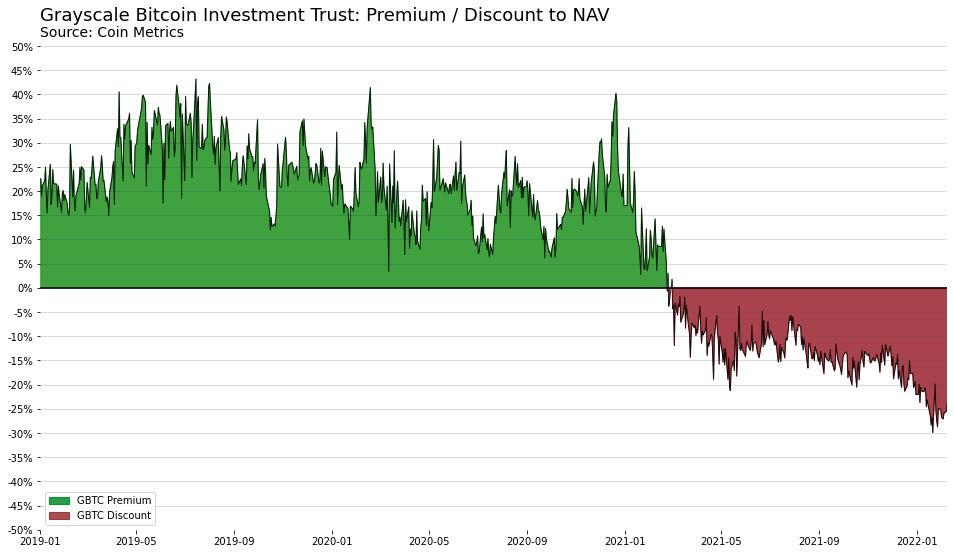

3AC的大部分問題似乎源於該基金在灰度的比特幣信托(GBTC)中的巨大頭寸。直到2021年初,GBTC的交易價格都高於BTC的價格。這促使像3AC這樣的基金利用套利機會,通過借入BTC,將其存入灰度,然後拿回GBTC股票,再度出售賺取溢價。

來源: Coin Metrics; Data Always

根據2021年1月提交給美國證券交易委員會的文件,3AC持有約3900萬GBTC股票(在GBTC峯值時價值接近20億美元),使該基金成為GBTC的最大單一持有者。

但在2021年和今年,這一溢價相對NAV的折讓越來越大,折讓率低至30%。由於沒有辦法贖回GBTC的股票來換取標的BTC,像3AC這樣的大頭寸隨着時間的推移價值大幅下降,給任何高槓杆頭寸增加了壓力。此外,GBTC只佔BTC日交易量的一小部分,這使得大頭寸在價格下跌時更難賣出。截至6月29日,3AC正在對其剩余資產進行清算。

結論

不僅是加密資產,全球所有金融市場都在本季度遭到重挫。不過,鏈上也有一些復蘇的萌芽。持有0.01到1個比特幣的比特幣地址數量繼續上升,從本季度初的890萬個增加到今天的950萬個。

此外,雖然鏈上活動減少了一些,但以太坊上更便宜的gas費用對新入場者也更為友好,而开發人員則可以以更低的成本進行試驗。

加密領域的开發者最終將繼續前進,以太坊計劃通過“合並”實現權益證明的計劃預計在今年晚些時候實現,人們的興奮情緒正在不斷上升。盡管遭受重創,但整個加密生態系統正在重新變得更加強大。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

獨家專訪》幣安區域市場總負責人Vishal Sacheendran:幣安不會成為銀行、臺灣監管有好的開始

全 球最大加密貨幣交易所 幣安 全球區域市場總負責人 Vishal Sacheendran 於臺北...

Bitget 公布價值超過50億美元的「BGB 代幣銷毀計劃」,新白皮書正式發布

全 球領先的加密貨幣交易所與 Web3 公司 Bitget 發布其原生代幣 Bitget Toke...

LBank Pulse Focus專訪:Murad揭祕2025年MEME幣超級周期的未來

每個時代都需要屬於自己的精神領袖,meme 領域也是如此。 如果說上一輪大肆宣揚狗狗幣世界首富 M...

coincaso

文章數量

3500粉絲數

0