千萬美金賭局背後:Luna到底是不是龐氏騙局?

這一年市值如火箭般躥升的Luna近來再次成為行業焦點,Terra的聯合創始人兼CEO DO kwon與加密KOL Sensei Algod對於Luna價格能否在一年後站在88美金以上,开了一個百萬美元的賭局(後DO kwon要求加注到1000萬美元)。

Terra作為這一年間崛起勢能最強的公鏈之一,具有很高的研究和討論價值。

Mint Ventures也在2021年8月初發布了關於Terra的首篇研報《Terra:穩定幣軍團的崛起之路》。此後,我們一直關注着Terra生態的發展。

本文是我們截至目前對Terra的思考,僅作為拋磚引玉。

觀點摘要

盡管有着龐氏的影子,但目前Terra不是傳統意義上的龐氏騙局。

市場對於Terra的真正的分歧點在於其公鏈發展模式的合理性。支持者認為Terra的高息存款類似於互聯網領域的獲客和留存補貼,盡管前期有巨量虧損,但是從用戶總的生命周期來看,目前補貼的錢未來會從長期的生態繁榮中迂回地賺回來;反對者認為Terra的這種補貼+公鏈代幣&穩定幣掛鉤的發展模式難以形成穩態,最終會在某次Luna價格大跌的負螺旋中走向死亡。

Terra的挑战之一在於其代幣Luna的“經濟帶寬”不足,這使得UST比DAI更加脆弱。

Terra的挑战之二在於其公鏈+穩定幣增長的業務循環可能被多種內外部因素打斷,螺旋從向上轉為下墜,作為Luna和UST的投資者,需要對這些因素非常關注。

本文僅作為討論之用,可能存在事實、數據、觀點上的偏頗和錯誤,請勿作為投資依據,也期待更多的投資人提供差異化的觀點,參與到討論之中。

正文开始

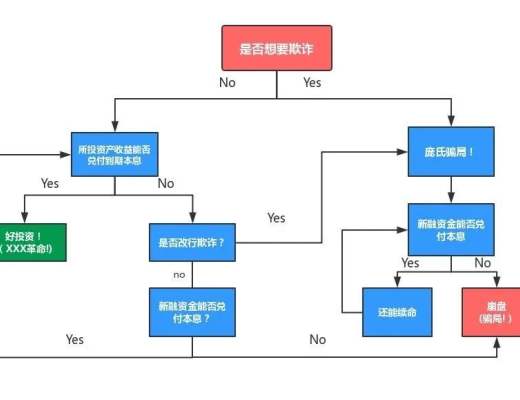

在爭議Terra是不是龐氏騙局之前,我們有必要達成共識:什么是龐氏騙局?

第一節:什么是龐氏?

龐氏即以新投資者的錢支付舊投資者的收益的金融模式,其名稱源自意大利裔的美國移民查爾斯·龐茲設立的投資騙局。其編造了一個投資項目,即可以用籌集的資金購买歐洲的郵票(在當地非常便宜)到美國賣出套利(在美國非常昂貴),以獲取收益。在高昂的投資回報承諾下(三個月獲得40%的收益),其在一年左右時間內發展了4萬多名投資者,最終騙局敗露,查爾斯·龐茲鋃鐺入獄。

龐氏騙局的形態

並非所有籌資後最終走向失敗,造成投資人虧損的行為,都是龐氏騙局。即使有外部資金的支持,創業失敗依舊是商業世界的大概率事件。

而大部分龐氏騙局可以歸入兩種類型:

初始就以詐騙為目的的龐氏騙局

這一主觀目的往往會反映在後續行動上。其中最重要的一點,就是項目方並沒有把錢投入其聲稱的商業項目或實際運營之中,比如查爾斯·龐茲並沒有真正把錢用於購买歐洲的郵票,而國內知名詐騙項目Plustoken也沒有將募集到的BTC、ETH用於所謂的搬磚套利。因為這類龐氏詐騙並非以經營商業為目的,拿錢去做這些事只會無端增加項目的運營成本,即使偶爾會運作實際商業,更多也只是裝裝樣子。

初始是正經的商業計劃,後續走向龐氏詐騙

這類情況中,項目方一开始並非以詐騙為目的而募資,但商業模式的問題和失敗推動其逐漸走上了龐氏欺詐之路。比如曾經盛行的P2P,近年來頻繁暴雷的長租公寓項目,在最开始大多項目的創始人並沒有以詐騙為初衷,項目收到的投資款和房租也確實投入到了經營之中,比如投向了正常的供應鏈金融項目,或是用於收購價格適中的城市住房出租權。但由於多種內外部原因,比如慘烈的競爭、本身商業模式的缺陷、運營模式的走偏,項目方开始主動或被動地邁向欺詐,將投資人和用戶的錢投向長期看根本難以為繼的模式,或是幹脆構建資金池,實行以新還舊的典型龐氏,進一步吸納更多的公衆資金。最終,如果項目方無法扭轉這一局勢,讓項目重回健康的商業模式,由於現金流入不敷出,龐氏無法避免崩盤的命運。

關於龐氏金融的完整生命周期推演,感興趣的讀者可以閱讀公衆號“代觀”作者Alan撰寫的《一文帶你推演龐氏騙局的發展及生命周期》。

以上兩種龐氏的發展路徑也可以用下圖來概括:

圖片來源:《龐氏融資、負利率和比特幣 | 代幣觀察》,公衆號:代觀

第二節:Terra是不是龐氏騙局?

筆者目前的結論是:Terra生態有龐氏的影子,但筆者認為目前定性其為“龐氏騙局”為時尚早。

說Terra有龐氏的影子,是因為其啓用了龐氏的經典行為:以高息吸納大衆存款。

Terra在UST上的存款補貼有多少?

在Terra生態中,借貸協議Anchor作為“國有銀行”,承諾了19%-20%的超高活期收益率,以此吸收公衆存款(以UST的形式)。根據Coingecko數據,目前UST總流通為150億美金,官方基金的社區池擁有21億UST,而在Anchor中存款的UST為104億,佔到扣除官方資金的UST總市值的80.6%,流通中的大部分UST都是為了獲得Anchor的高息而來。

那么為了維持19%+的活期存款收益,Anchor每年需要支出多少錢?我們可以進行一個簡單的計算:

Anchor的主要收入包括:借款利息+借款抵押物的PoS獎勵收入(目前為bLUNA和bETH)+清算罰金

Anchor的主要支出包括:存款利息

我們以當前(2022.3.17)的Anchor存借款金額和利率為基准,對Anchor的淨开支做推算:

Anchor協議的存借款和利率數據,來源:anchorprotoco 2022.3.17

Anchor每年的淨支出為:總收入-總支出=(25.76*11.77%)+(42.73*7.15%)1+(10.47*4.8%)2 -104.05*19.5%4=-13.7(億美金)

1 Anchor借款利息,APR請見https://app.anchorprotocol.com/

2 bLUNA的Staking收益,APR請見Terrastaion

3 bETH的Staking收益,APR請見https://launchpad.ethereum.org/en/

4 Anchor存款利息,APR請見https://app.anchorprotocol.com/

需要注意的是,考慮到Anchor本身為借款人提供了較高的ANC代幣補貼,且Anchor整體處於虧損狀態,為了維持ANC的代幣價格,Anchor還面臨着額外的ANC代幣價格維護成本,即解決ANC代幣的賣壓問題。

也就是說,Anchor在不考慮清算的收入,以及ANC代幣價格維護成本,以及團隊人員工資的情況下,需要每年承擔13.7億美金左右的开支。

光靠Anchor自己顯然是無法承擔這筆开支的。

就在今年2月,就在Anchor的儲備池即將見底的情況下,Terra的生態基金LFG(Luna Foundation Guard)宣布為Anchor撥款4.5億UST,以充實其儲備池。

這印證了一點:Anchor與其他借貸協議不同,其本質是Terra計劃經濟體的一個組成部分,它當下的商業運作並非為了追求盈利,而是一個由Terra官方提供資金的、為UST規模擴張提供補貼的產品。

Terra爭議關鍵點:穩定幣+公鏈的雙輪模式能否成功

但是僅僅因為“Terra在以高額補貼吸收存款”這一點,就說Terra就是龐氏詐騙,似乎尚不能成立。

13.7億美金的補貼規模縱然巨大,但以目前Terra的300億+的市值規模,生態基金超過30億美金的短期儲備,以及背後或明或暗的機構和財團支持來看,這筆开支短期內並非無法承受。

正如前面“龐氏騙局的形態”所說,要構成龐氏騙局,要么初始主觀上就以詐騙為目的,其募集的資金基本沒有投入其聲稱的商業項目;要么該項目盡管初期沒有詐騙的主觀意圖,但在其商業模式已經明顯存在致命缺陷的情況下依舊不停投入和宣傳,並吸引公衆投資其項目或支付購买其服務。

我們先假設Terra生態背後的Terra Labs以及其實名團隊沒有主觀詐騙的惡意,與Bitconnect等純加密龐氏騙局項目不同,之所以可以做此假設,主要來源於:

團隊核心人員採用了實名

項目生態有肉眼可見的增長和投入

項目基於公有鏈運行,資金信息相對透明可查(盡管Terra的鏈上數據的透明度與以太坊、BnB chain等尚有較大差距)

項目從成立之初至今,獲得了全球範圍內知名基金的持續關注和注資

當然,以上條件依舊並不能完全證明Terra團隊在主觀上沒有構建龐氏騙局的意圖,只是大大壓縮了這種可能性。

如果Terra並非主觀的龐氏騙局,那么是否符合龐氏騙局的第二條:在其商業模式已經明顯存在致命缺陷的情況下依舊不停投入和宣傳,並吸引公衆投資其項目或支付購买其服務?

我們認為這才是目前爭議的關鍵點,大家對Terra的公鏈發展模式產生了分歧。

支持者認為:Terra的高息存款類似於互聯網領域的獲客和留存補貼,盡管前期有巨量虧損,但是從用戶總的生命周期來看,目前補貼的錢未來會從長期的生態繁榮中迂回地賺回來;反對者認為Terra的這種補貼+公鏈代幣&穩定幣掛鉤的發展模式難以形成穩態,最終會在某次Luna價格大跌的負螺旋中走向死亡。

這實際也是Terra創始人DO kwon與加密KOL Sensei Algod對於Luna價格能否在一年後站在88美金以上的百萬美元賭局的核心點。

那么,Terra的商業邏輯是什么?

簡單來說,Terra是一個圍繞穩定幣構建的公鏈生態,其商業目標可以歸納為兩點:

推動其以UST為代表的穩定幣的大規模採用,取代USDT、USDC等中心化穩

推動Terra公鏈的繁榮,為开放金融和其他應用提供發展Web3經濟的平臺

無論是穩定幣還是公鏈,項目方都能從其發展中獲益和間接抽稅(尋租),這也是為什么穩定幣和公鏈始終是加密商業領域創業最熱門的賽道的原因。

但是,與大多數單獨的穩定幣項目與單獨的公鏈項目不同,Terra將自己的穩定幣與公鏈業務進行了深度綁定,具體來說,體現在:

Terra的公鏈生態為穩定幣提供了初始應用場景,解決了穩定幣最大的難題——冷啓動

UST等穩定幣需要銷毀Terra的代幣Luna來鑄造,穩定幣發行規模越大,Luna通縮規模越大,總供給越小,反之當UST被反向贖回為Luna,則Luna的供給則會增加

Luna本質上是UST等穩定幣的隱形擔保物,Luna相對於穩定幣的市值越高、交易深度越好,擔保物就越充足,穩定幣的脫錨風險就越小,維護共識的成本就越低,反之亦然

基於以上三點,我們可以得出結論:UST是Luna的發動機,Luna是UST的穩定器,兩者相互作用,走勢向好時,容易形成正向螺旋,反之則容易陷入死亡螺旋。

Luna的脆弱點:經濟帶寬不足

而Luna作為Terra穩定幣系統的穩定器的強健與否,是由其“經濟帶寬”決定的。

經濟帶寬是Bankless創始人Ryan Sean Adams提出的一個概念,這個概念強調公鏈的競爭關鍵不在於“TPS”,而在於經濟帶寬。經濟帶寬由公鏈代幣的流通市值、交易深度和去中心化程度決定,流通市值越高,交易深度越好,去中心化程度越高,公鏈代幣的經濟帶寬就越高,就有能力承載更大的經濟生態在它之上運行。

我們可以將前幾大市值公鏈的經濟帶寬進行比較:

從以上表格來看,Luna無論是代幣總市值還是交易深度,都已經位居加密資產的前列,其近日的交易深度甚至超越了市值比它高一倍的BNB。

那么,以上的經濟帶寬相對於Terra150億美金的UST發行規模來說如何呢?

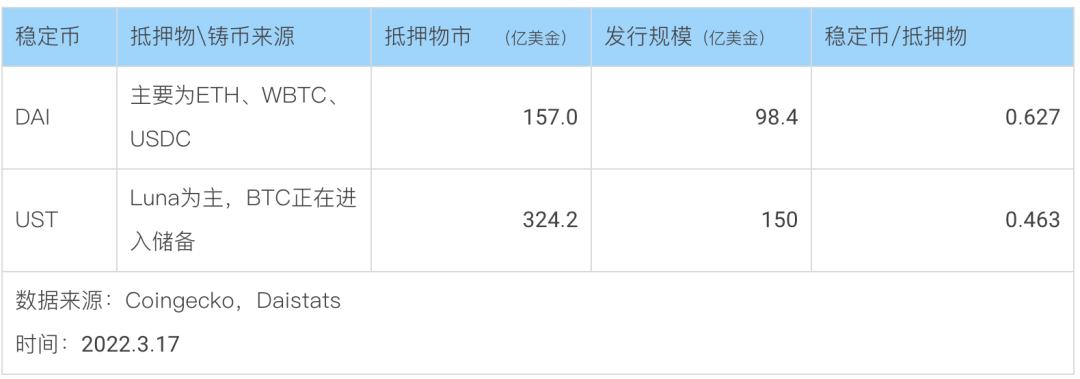

我們可以把目前發行規模僅次於UST的DAI拿來與UST進行比較:

我們發現,在穩定幣/抵押物這一比值上,雖然UST的0.463較DAI的0.627低16.4%,看起來LTV(借貸率)更低更安全,但是結合我們上面提到的經濟帶寬概念,DAI的主要抵押物資產的經濟帶寬遠好於UST的抵押資產。

DAI的抵押物中,ETH佔到40%以上,其次是USDC,佔到34.4%以上,然後是WBTC。

DAI的抵押物構成,來源:Daistats

DAI以ETH+WBTC+USDC等穩定幣構成的抵押物綜合資產,其經濟帶寬(資產總市值和交易深度)是遠高於以Luna的,從這個角度來看,UST的安全性確實不及DAI。

但是DAI的問題在於:其抵押物當中的由中心化機構控制的資產佔比較高,無論是USDC還是BTC的封裝資產WBTC,都是由中心化機構擔保和控制的,在面對監管時有更明顯的脆弱性。

但是如果排除監管因素,僅僅考慮在巨幅市場波動下的穩定幣抗脫錨能力,UST目前明顯不如DAI,其根本原因在於:Luna的經濟帶寬不足。

提高經濟帶寬:穩定幣+公鏈的業務循環

那么,Luna如何才能提高其經濟帶寬呢?

在筆者看來,Terra與其代幣Luna與大多數公鏈一樣,決定其總市值和交易深度是其共識的廣度的和深度,而共識的廣度和深度又是由敘事驅動的,敘事則基於以下層面構建:

定量層面的敘事——核心業務數據:TVL、鏈上的活躍和非零資產地址數、轉账數和價值、web3項目數和开發者人數,這些客觀數據構建了敘事的基本盤,且容易橫向比較。

定性層面的敘事——各種故事和邏輯推理:比如隨着Comos生態的發展,Terra的穩定幣更容易在大生態中得到應用;比如UST進入Aave借貸市場,產生了更多的金融場景等等。

而為了推動敘事,構建更強的經濟帶寬,Terra基於其穩定幣+公鏈的雙輪模式,構建了一套自我強化的業務模式,順序如下:

首先在公鏈內自造DeFi場景並提供補貼(Anchor為代表),塑造了穩定幣需求

需求推動了UST的鑄造規模,用戶开始被引入

提高生態的數據表現,如TVL、地址數、轉账活躍度和參與生態的項目數

指標的提振強化了Luna敘事的吸引力

基於共識和基本面的改善,得以推動與更多頭部項目的合作

敘事和共識的增強,提升了Luna的交易廣度(投資者的人數和區域)和交易深度,並逐步推高價格

實控方以套現或銷毀Luna的方式獲得資金

用套現的資金繼續補貼【環節1】,推動以上循環

在這個循環中,這個業務模式的主要支出環節是【環節1】,而主要收入環節是【環節7】,只要【環節7】的收益足以支撐【環節1】,該循環就能持續,幫助Terra向其兩大商業目標邁進:

推動其以UST為代表的穩定幣的大規模採用,取代USDT、USDC等中心化穩定幣

推動Terra公鏈的繁榮,為开放金融和其他應用提供發展Web3經濟的平臺

而這兩個目標完成地越好,維持以上循環的成本就越低,表現為穩定幣的外部第三方場景开始增加,接納範圍擴大;更多原生Web3項目和开發者湧入Terra生態,自發構建更多應用,吸引到更多用戶。

潛在風險:Terra的業務循環可能在哪裏卡住?

維護Terra的業務循環的主要挑战,在於3-6環節的敘事構建過程出現問題,即Luna代幣價格的維護成本越來越高,導致【環節7】的收入和資金不足以支撐【環節1】的補貼。

造成這種問題出現的可能因素包括:

加密資產價格崩潰。全賽道項目的敘事價值和估值均被重創,Terra所在的穩定幣和公鏈也未能幸免。

項目內部意外事件(例如受到醜聞影響的Abracadabra)。事件導致Luna代幣價格大跌並喪失流動性,進而引發UST的潛在擔保率不足,導致死亡螺旋,且團隊對此無能為力。

監管衝擊。監管限制了Terra獲取更多金融手段來維持項目的運轉和應對突然情況,或者說監管本身就是突發事件。

以上業務循環並未實際吸引到足夠的开發者和用戶進入Terra生態,市場對Terra的敘事看法轉向消極,或是現行的公鏈價值評估框架發生重大變化。

如果你是Luna的投資者或UST的持有者,需要對以上情況非常警惕。

Terra的應對:啓動保護者基金,增加非Luna儲備資產

如果對目前Terra的核心問題做一下總結,主要是兩個:

Luna作為生態穩定幣UST的擔保物,相對於目前150億且還在不斷增長的UST總市值,其經濟帶寬不足,顯得比較脆弱

無論是穩定幣還是Terra公鏈生態,都依賴於其“穩定幣補貼——敘事和共識強化——價格提振——套現\鑄幣獲利——繼續補貼”的業務循環,但這個循環可能會被各種意外情況打斷

Terra顯然也對以上問題有着深刻的認識,已經开始了一系列動作,比如:

成立了Luna Foundation Guard(LFG)

今年1月,Terra成立了Luna Foundation Guard(LFG),即“Luna保護者基金”,該基金的資金一方面來自於Terra官方的Luna撥款,另一方面也向外部機構如Jump Crypto、三箭資本,Republic Capital、GSR、Tribe Capital、DeFiance Capital進行融資,融資金額為10億美元。根據LFG在今年3月15日發布的消息,其現有儲備總資產中有22億美金的非Luna資產和800萬枚的Luna,估算總價值在30億美金左右。LFG的主要目標是拓展Luna生態和維護UST等穩定幣的錨定。我們可以把該生態基金理解為一個更為靈活的專款账戶,Terra可以更靈活地利用它應對各類業務環節的問題。

开始為穩定幣納入更多元的資產類別,緩解Luna經濟帶寬不足的問題

通過上面提到的LFG,Terra开始將Luna之外的資產加入儲備池,比如LFG在今年2月收到的10億美金融資款,就將配置以BTC計價的儲備。隨後,在3月5日,LFG又宣布將會把儲備金裏的500萬Luna銷毀鑄造為價值4.5美金UST,用於买入BTC作為儲備。僅僅在10天後,LFG又表示其基金委員會通過投票,決定再銷毀400萬Luna鑄造UST,用於購买外源性的儲備資產。除了LFG之外,Terra的創始人兼CEO Do Kwon一直在表述將會持續增持BTC,讓Terra成為BTC最大的持有方之一,其在3月14日表示將會為UST提供超過100億價值的BTC儲備,3月17日加密媒體Cointelegraph對Do Kwon進一步求證了此事,詢問這部分BTC儲備金的用途,Do Kwon表示將用於“應對UST的短期贖回和作為更分散的資產儲備。”顯然,將BTC納入UST的儲備和贖回物,將會緩解Luna經濟帶寬不足的問題。

當然,作為Terra生態的參與和投資者,以及UST的持有人,你或許還需要關注:

LFG的成立除了給Anchor打打儲備金這樣簡單工作之外,其能否切實應對更多、突發的復雜情況?

把BTC納入UST的儲備金和贖回物,這具體是如何操作的?是否會公开資產地址供社區監督?

這一切仍然需要繼續觀察。

第三節:總結

在筆者看來,Terra不是主觀層面的龐氏騙局,而是一群激進、大膽的實驗者們的生態冒險。而Terra發展模式的可持續性,才是我們應該關注和討論的焦點。

Terra以穩定幣+公鏈的新模式开啓了“穩定幣補貼——敘事和共識強化——價格提振——套現\鑄幣獲利——繼續補貼”的業務循環。在牛市裏,這一循環運轉良好,使其在短短一年內晉升為全球第7大加密資產,其穩定幣UST也超越DAI成為了市值最大的去中心化穩定幣。

但盡管如此,Luna相對於DAI的抵押物來說,其總市值、交易深度、去中心化程度對應的經濟帶寬仍顯不足,這在流動性短缺、市場情緒低迷的熊市裏顯得尤為危險和脆弱。

因此,Luna和UST的投資者,除了加密市場的整體價格情況外,還應重點關注UST儲備資產和贖回資產的變化情況,目前Terra團隊已經开始着手將BTC等經濟帶寬更高的加密資產納入穩定幣儲備,但執行細節尚未披露。

此外,我們還需要密切關注監管對於Terra生態的動作,Terra的業務循環對真實用戶和开發者的引入情況。如果以上問題沒有得到妥善處理,Terra在面對巨大的市場波動或其他意外情況時,其依舊有可能面臨目前的業務循環中斷,走入負螺旋的可能性,最終被蓋上一個“新型加密龐氏騙局”的章。

無論Terra最終是走更遠,成功樹立起一個“穩定幣+公鏈”雙輪驅動的榜樣生態,還是在冒險中擱淺失敗,它都為加密創業者和投資人們提供了一個非常好的觀察樣本。

正如某次大家在群組中討論Luna時,我看到一位群友所說的:“Fake it, until you make it”。

第四節:參考資料

Ryan Sean Adams:ETH and BTC are Economic Bandwidth

代觀:龐氏研究 系列文章,作者Alan

模式幣原理剖析及防範指南 | 龐氏研究

一文帶你推演龐氏騙局的發展及生命周期 | 龐氏研究

龐氏融資、負利率和比特幣 | 代幣觀察

*如果以上內容存在明顯的事實、理解或數據錯誤,歡迎給我反饋,我將對研報進行修正。

研究機構:Mint Ventures

研究員:許瀟鵬

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Mint Ventures

文章數量

17粉絲數

0

評論