被低估的非托管流動質押協議Lido

Lido是一項非托管的流動質押服務。

該協議通過發行代幣化衍生品為權益持有者的資產提供流動性。對於Lido的以太坊實現,這包括stETH。該代幣允許用戶在持有可替代代幣的同時獲得抵押收益,從而允許持有者在整個DeFi中部署他們的資產。

Lido如何運作

在我們深入研究LDO代幣之前,讓我們花點時間了解一下Lido的工作原理——特別是以太坊和stETH。

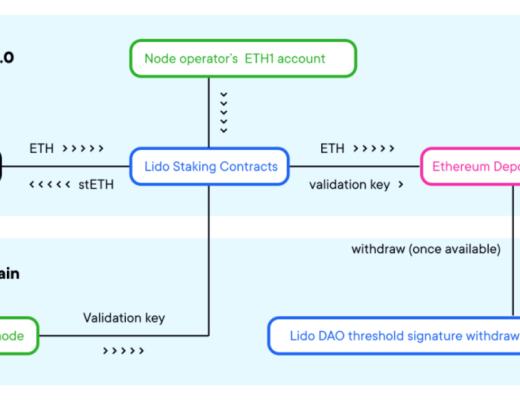

用戶在Lido的界面上點擊“存款”後,他們的代幣將被發送到協議的抵押合約。

這些合約將所有用戶資金匯集在一起,然後以32 ETH的增量將它們分配給DAO選擇的節點運營商,目前有9個。這些節點運營商是負責管理和維護驗證者的實體,這意味着他們是進行實際抵押的人。

關於這個系統,有一些重要的事情需要注意。首先,由於用戶資金集中在一起,大幅減少罰款會導致所有存款人的資金損失。第二個關鍵點是節點運營商無權訪問用戶資金,而是一個公共驗證密鑰,允許他們使用另一個用戶的股份來驗證交易。這意味着Lido是非托管的。

除了向節點運營商分發代幣外,抵押合約還負責鑄造和燃燒Lido的抵押衍生品stETH。stETH代表對基礎抵押的ETH以及所有未來收益的索賠。值得注意的是,它是根據用戶存入的金額以1:1的比例鑄造的。

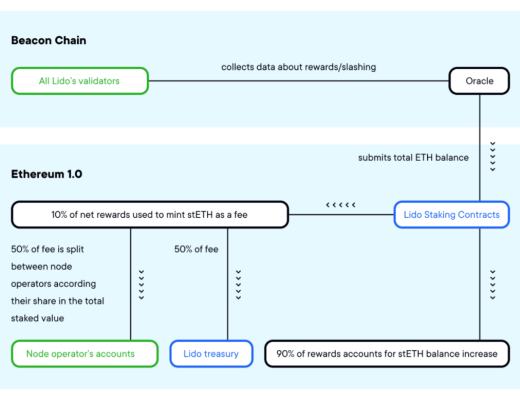

該協議使用DAO選擇的預言機來監控驗證者的余額,並重新設定用戶的stETH余額以計算獎勵。

目前,抵押收益的90%歸存款人所有,而DAO則有10%的獎勵。目前,這筆費用按50/50在節點運營商和削減保險之間分配。

Lido的價值主張

現在我們了解了協議的工作原理,我們可以看到Lido為用戶提供的價值。

首先,它極大地增加了非托管抵押的可訪問性。衆所周知,非技術用戶很難進行自我托管的質押。它還伴隨着真正的賭注,因為未能正確運行驗證器可能會因大幅罰款而導致資金損失。

Lido簡化了抵押ETH,使其像使用任何其他DeFi協議一樣簡單,將技術和削減風險轉移給世界一流的運營商。重要的是,由於用戶資金的匯集,運行驗證器所需的ETH少於32的持有者現在可以質押並從其持有的資產中獲得被動收入。

stETH代幣——Lido的staking衍生品——也為用戶提供了一個主要好處,讓他們能夠獲得其底層以太坊的流動性。傳統上,抵押資產被鎖定,無法用於其他目的。目前尤其如此,因為信標鏈在PoS合並之後才會啓用提款。

通過stETH,Lido用戶可以獲得質押收益,維持他們在網絡中的份額,並釋放其代幣的價值。換句話說,stETH可以用作其他DeFi協議的抵押品,極大地提高了其抵押頭寸的效用。

有競爭力的優勢

現在我們了解了Lido的運作方式,讓我們探討一下它成功的幾個原因,以及可以使其保持競爭地位的因素。

流動性網絡效應

由於Staking衍生品的“流動性帶來流動性”的性質,Lido受益於強大的網絡效應。

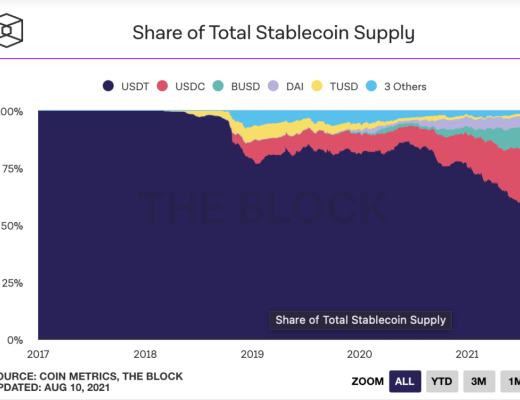

衆所周知,流動性是DeFi中的王者。這是因為資產或協議的流動性越多,它就越有可能吸引未來的流動性,從而產生一種網絡效應,其中“流動性宿主”不斷增加其經濟帶寬,從而提高效用,使其在DeFi堆棧中根深蒂固。

這是我們在穩定幣上看到的動態。盡管對其聲譽感到擔憂,但Tether的USDT的巨大流動性使其能夠在該市場上保持主導地位,盡管最近有所下降。

資料來源:The Block

這個概念也可能適用於stETH等衍生品,因為stETH的流動性越多,它就越有用,因此,它就越有可能吸引未來的流動性池。

stETH集成

stETH在DeFi中的整合對於Lido的成功至關重要,並有助於加強其網絡效應。

Lido已設法在這方面建立了幾個關鍵的合作夥伴關系,以支持stETH的採用。最突出的是Curve和ETH-stETH池,這是由Lido通過LDO獎勵激勵的。該資金池利用Curve在同類資產之間的低滑點交易,允許stETH持有者輕松地在Staking衍生品和“常規”ETH之間進行交換。該資金池目前持有超過30億美元的存款和超過505,000個stETH,約佔流通中stETH總量的66%。

除了Curve,該協議還與DiversiFi、ARCX和1inch合作。

除了為交易所建立流動性外,Lido還开始使stETH成為一種廣泛接受的抵押品形式。stETH可用於較小貨幣市場的抵押品,例如Inverse Finance的Anchor,以及Rari Capital的Fuse上兩個不同的活動池。

然而,將stETH列入Aave並使其成為Maker的抵押品的計劃正在進行中。

Staking服務進入壁壘

新的Staking協議面臨極高的准入門檻。

在與信標鏈交互、削減風險以及無法分叉抵押資產以確保系統有序運行所需的積極治理之間的復雜性之間,運行和維護抵押服務非常困難。

由於它們的規模,像Lido這樣的現有企業可以以新玩家無法做到的方式增強他們的產品。這方面的一個例子是獲得大幅削減保險,因為Lido能夠與Unslashed Finance合作,為196,479 ETH購买保險,約佔總股份的26.5%,最高可達5%的罰款。

此外,由於擁有巨大的資源,Lido還可能能夠採用先進的MEV策略來增加利益相關者的回報,從而提高他們對潛在挑战者的競爭力。

智力資本

Lido受益於令人難以置信的強大智力資本群體。Lido擁有一支技術精湛、能力出衆的核心團隊,擁有多位來自各行各業的傑出成員作為貢獻者和社區成員,包括UpOnly主持人Crypto Cobain、Tim Beiko和Hasu。此外,該協議還得到了該領域許多頂級投資者的支持,例如Paradigm、三箭資本和ParaFi Capital。

市場規模 (TAM)

如果不提及其市場規模,我們就無法談論Lido。

預計Staking行業在未來幾年將出現爆炸式增長,甚至JP Morgan等TradFi機構也預計到2025年Staking的收益將增長至400億美元。

我們不需要嬰兒潮一代來告訴我們為什么這是可能的:由於staking提供的回報,以及對用戶保持其網絡份額的激勵,PoS網絡中的大部分供應最終可能會結束被抵押。

雖然合並後的以太坊幾乎肯定會成為Staking提供商的最大市場,但Lido的TAM包括所有PoS網絡。除了提供流動的ETH抵押外,Lido目前還為Terra上的LUNA持有者提供相同的服務,並計劃擴展到Solana,並可能擴展到Polkadot。

這些其他鏈不僅代表Lido的增長機會,而且還可以將LDO代幣定位為投資者投資組合中的跨鏈多元化者。

LDO代幣經濟學

讓我們來看看LDO代幣本身。

LDO的唯一目的(盡管非常重要)是對協議的治理。目前沒有直接的機制來驅動代幣的價值,例如回購或鎖定供應的staking機制,這意味着LDO更類似於傳統的成長階段股權。

盡管如此,代幣經濟學仍然可以在影響其價格變動方面發揮重要作用。

代幣分配

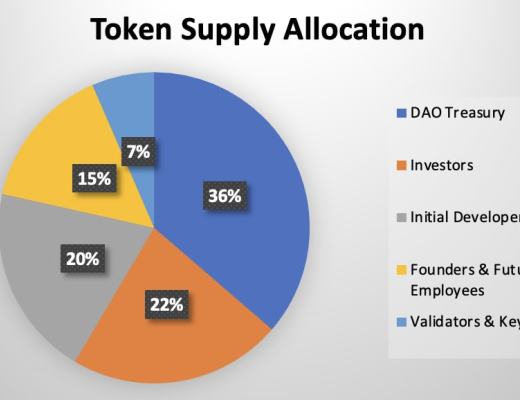

Lido的總供應量為10億個代幣。在發布時,36%分配給DAO金庫,35%分配給團隊成員(包括創始人、初始協議开發人員和未來員工),22%分配給投資者,6.5%分配給質押驗證者和提款密鑰籤名者。

後三組代幣有一年的鎖定期,然後是一年的歸屬期。

正如我們所看到的,這意味着總供應量的63.5%分配給了協議內部人員。正因如此,可以說對Lido的控制還是高度集中的。此外,鎖定期即將到期,存在因這些方的銷售而對LDO價格造成永久下行壓力的風險。雖然在牛市期間可能不會強烈感受到這種影響,但如果市場轉為看跌,它可能會加劇下跌。

代幣釋放

與分配一起,釋放量在確定代幣可能面臨的賣出壓力水平方面發揮着關鍵作用。這對LDO持有者來說是一個不確定的領域,因為沒有預先設定的代幣發行時間表。相反,發行或分發代幣的決定(例如通過流動性挖礦計劃)由DAO自行決定。目前,Curve、ARCx、1inch和DiversiFi上有活躍的流動性挖礦計劃。

雖然這意味着不一定會有持續的基於釋放的拋售壓力,但它導致了一些有趣的動態。例如,只有2.8%的LDO供應總量在公开市場上流通。

除了在報價的市值和完全稀釋的估值之間造成巨大差異外,這還意味着代幣可能更容易受到價格劇烈波動或釋放量的影響。

治理

如前所述,治理對Lido的運作至關重要——也許比其他協議更重要。這是因為除了對標准項目事務(例如國庫分配)進行投票之外,LDO持有者還負責選擇節點運營商來處理用戶權益的驗證,以及預言機提供商來幫助確保stETH的正確變基和分配。

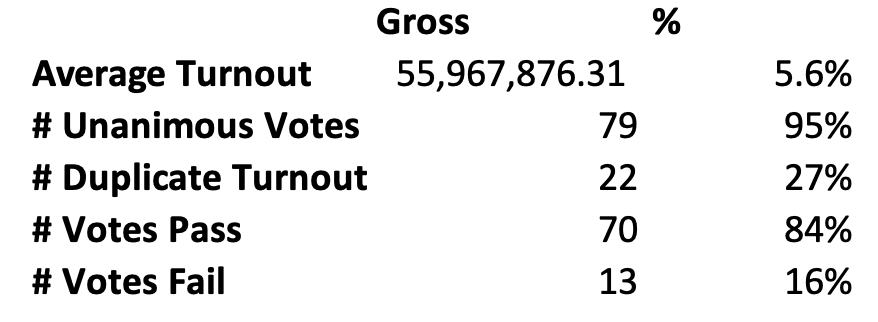

Lido治理滿足了這種主動管理的需求,因為自2020年12月以來,已有83項提案通過用於處理DAO操作的平臺Aragon進行了正式的鏈上投票。

在這些提案中,70項已通過,13項要么未達到法定人數,要么被徹底拒絕。按照DeFi標准,Lido的選民參與度也非常高,平均每票投票率為5590萬個代幣,佔總供應量的5.59%。

然而,對一些投票指標的深入研究表明,圍繞集中治理的擔憂可能是有道理的。

例如,83票中有79票是一致的,因為所有代幣都以相同的方式投票。此外,22項提案獲得了相同的投票率。例如,七個提案的總票數正好為527.18億。這表明,盡管名義上的參與度很高,但一小部分持有人可能會參與治理,並且可能對協議的方向產生巨大的影響。

鏈上運營和財務指標

讓我們看一些鏈上指標來評估Lido的表現和競爭定位。

存款和市場份額

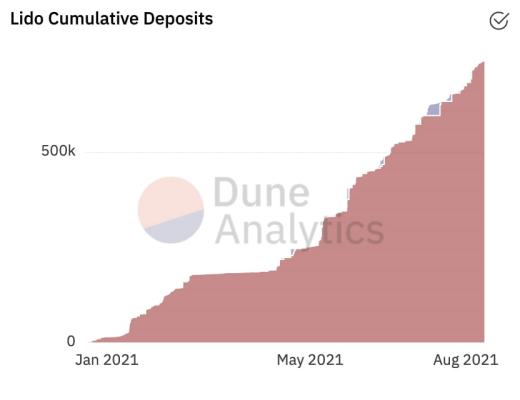

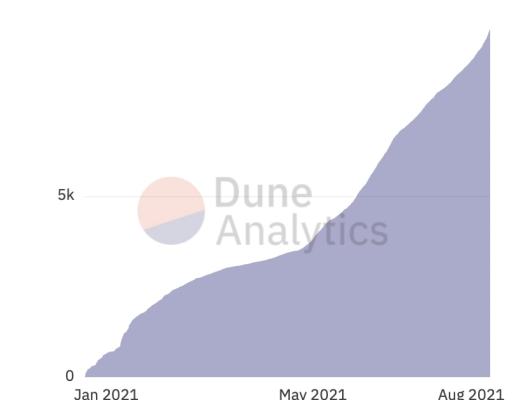

自2020年推出以來,Lido經歷了巨大的增長。該協議目前持有超過738,000個 ETH,佔Beacon Chain上所有ETH的11.11%份額。

這使得Lido成為最大的非托管staking實體,並且整體規模僅次於Kraken。

資料來源:Dune Analytics

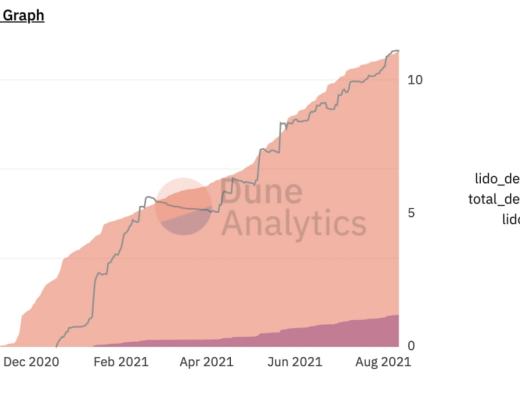

最近幾個月,該協議還看到這一份額急劇增加。自2021年4月以來,這一比例已從5.2%翻了一番多。這表明Lido可能會看到產品市場契合的跡象。

資料來源:Dune Analytics

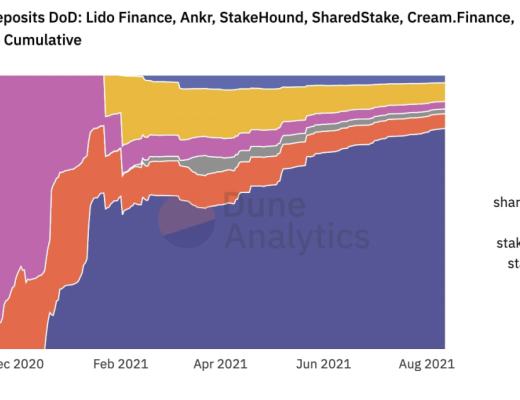

除了增加其在整個staking蛋糕中的份額外,Lido還以類似的速度蠶食其他非托管解決方案的份額。自2021年4月以來,該協議在這些存款中的份額從52%增加到80.5%。這進一步證明 Lido正在迅速成為非托管抵押領域的明顯市場領導者。

資料來源:Dune Analytics

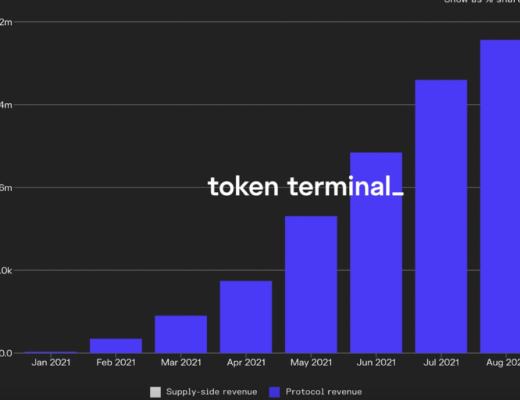

協議收入

如前所述,Lido通過對存款人獲得的抵押獎勵收取費用來產生收入。該費用目前為10%,並在支付節點運營商和削減保險之間平均分配。這意味着協議的收入是由收取的費用、抵押的資產數量、驗證者賺取的收益以及以美元衡量的ETH價格驅動的。

來源:Token Terminal

自2020年12月推出以來,Lido已創造了302萬美元的協議收入,按年計算約為453萬美元。雖然與其他DeFi協議相比,這似乎很低,但值得指出的是,Beacon Chain staking收益,Lido的收入僅包括發行,而不包括交易費用和MEV的回報。最後,盡管它很活躍,但Lido目前沒有從Terra staking中獲得任何收入。

來源:Token Terminal

仔細觀察,我們可以看到Lido的每日收入創下歷史新高,現已超過40,000美元。有趣的是,我們還可以看到,在加密貨幣最近的市場拋售期間,與其他一些項目相比,Lido的收入下降並不嚴重。例如,雖然Uniswap和Compound等協議的收入在此期間分別下降了92%和86%,但Lido的“僅”下降了40%。

這些數據點表明,與其他項目相比,Lido的收入可能不太容易受到市場和DeFi活動的影響。它還說明了Lido如何從Staking的世俗性質中受益:無論市場狀況如何,持有者都希望抵押他們的ETH,這意味着Lido將能夠在任何背景下成長。

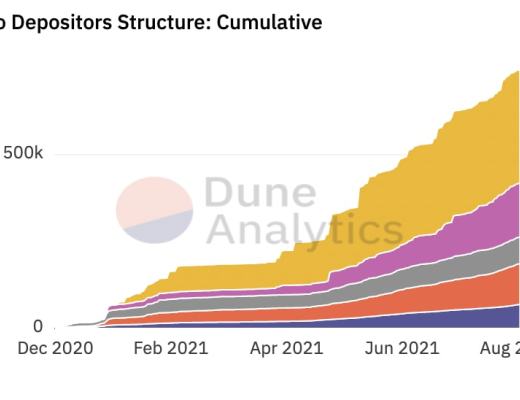

用戶

自主網上线以來,已有超過9,500個地址向Lido存入資金。盡管整體增長強勁,但對用戶指標的深入研究引起了一些關注。

資料來源:Dune Analytics

大部分質押資金來自少數大股東。超過325,000 ETH (44%)可歸因於僅存入超過10,000ETH的14個用戶,而另外231,000(35%)可歸因於另外67個存入1000-10,000 ETH的用戶。

資料來源:Dune Analytics

這意味着0.69%的存款人佔存款的79%,這表明Lido的客戶群以及收入來源高度集中並依賴於這一小群持有人。盡管由於Beacon Chain缺少提款,“在Lido上運行”不會在短期內發生,但它確實值得關注。

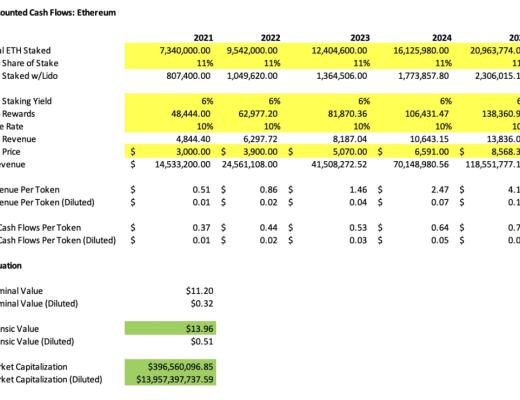

折現流量評估

接下來,我們將剖析Lido和LDO代幣上的貼現現金流模型。

假設

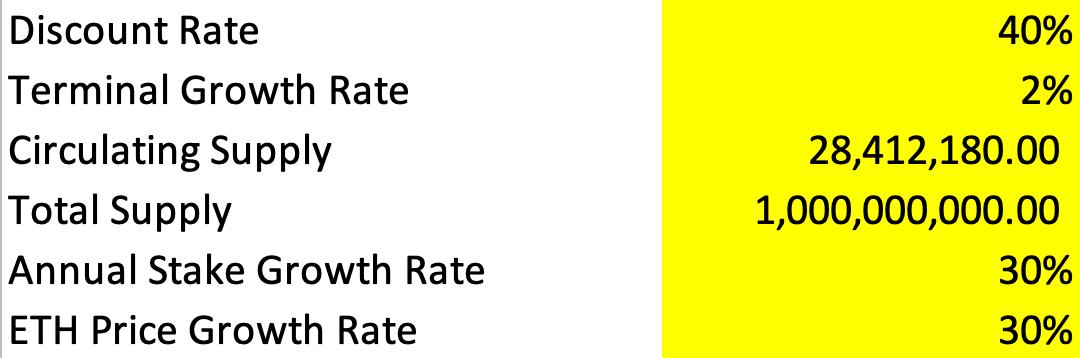

該模型做出主要假設並使用保守參數。它更多地是為了反映Lido相對於其增長潛力可能被低估的情況,而不是對其價值的最終宣告。

該模型使用40%的貼現率,這一數字與風險資本家用來反映與早期投資相關的高風險的利率一致。此外,它採用2%的終端增長率,與全球GDP增長相一致。

對於增長估計,該模型假設抵押的ETH總量將每年增加30%,從今天的730萬抵押增加到2025年的2090萬。它還假設ETH的價格每年增長30%,這意味着它將從現在的3000美元上升到2025年的8568美元。

最後,該模型使用Justin Drake對6%長期ETH抵押收益率的預測,並假設Lido DAO的獲取率將保持在10%。

估值

使用這些參數,我們可以計算出LDO的內在價值為13.96美元,這意味着它的流通市值為3.96億美元,FDV為139億美元。

LDO目前的交易價格為4.74美元,這意味着如果以模型內在價值進行交易,則可能有194%的上漲空間。

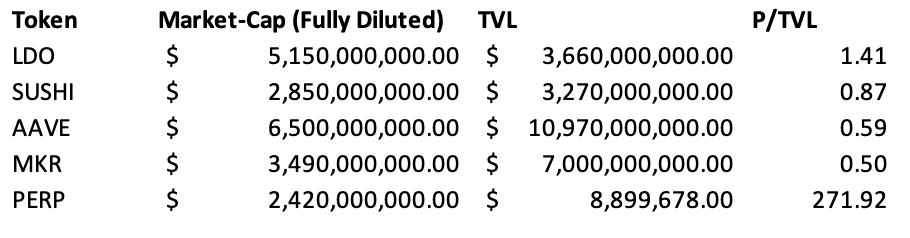

相對估值

現在,讓我們看看Lido相對於其一些同行的估值如何。

這是一項棘手的工作,因為其最直接的競爭對手,如中心化交易所和其他流動性抵押服務,如Rocket Pool,要么是公司(主要是私人公司),要么就後者而言,尚未上线。因此,我們將使用其他市場領先的DeFi項目,這些項目在不同領域產生協議級收入,例如貨幣市場、穩定幣和對等組的永續合約。

價格/TVL

在價格/TVL的基礎上,Lido的交易價格似乎高於其他DeFi協議,比率為1.41,遠高於下一個最接近的協議SushiSwap。這可能表明Lido相對於這些其他協議被高估,或者市場可能以更高的速度評估其流動性。

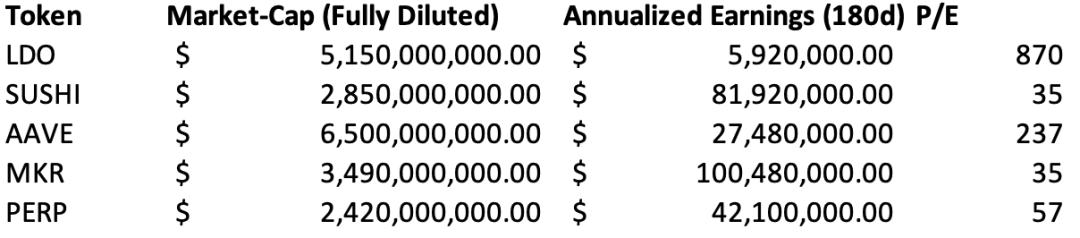

市盈率和市盈率/增長

在查看PE時,與該集團相比,Lido似乎被高估了。該協議的交易收益是其收益的870倍(基於過去180天的年化協議收入),這意味着它的交易倍數是下一個最接近的代幣AAVE的3倍以上,並且是SUSHI和MKR的近25倍。

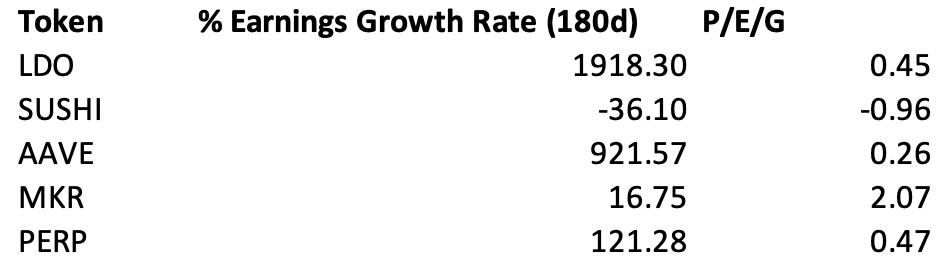

然而,從Lido相對於其增長的價格/收益來看,卻是一個不同的故事。由於其令人難以置信的1918%的高增長率,LDO的PEG僅為0.45,與PERP和AAVE一致。

這意味着盡管市盈率很高,但相對於它的增長速度,Lido的估值是按市場價格計算的。

要考慮的風險因素

與任何其他加密資產一樣,Lido承擔着巨大的風險。讓我們重點介紹我們在整篇文章中涵蓋的主要內容,以及其他一些潛在的關注領域。

協議信任假設

雖然Lido是非托管的,但該協議還不是完全去信任的。由於ETH 2.0在7月15日之前在Lido啓動時抵押的功能有限,因此大約81%的存款不是非托管的。相反,這些資產的提款密鑰(控制提取質押資金能力的私鑰)由6/11多重籤名方案控制,由著名的DeFi社區成員和實體作為籤名者。如果這些籤名者受到損害、決定串通或錯誤處理他們的密鑰,很大一部分用戶資金將面臨風險,這可能會對LDO的價格產生不利影響。

用戶/收入集中度

Lido的大部分存款以及收入來源都集中在一小群用戶身上。

治理中心化

LDO代幣供應,因此治理權集中在一小群利益相關者身上。

代幣釋放

LDO具有未定義的代幣釋放量和非常低的代幣總供應量的流通浮動。

監管風險

美國基礎設施法案中的規定可能會對POS驗證器進行不守規矩的監管,這可能會增加尋找高質量節點運營商的難度。

結論

盡管存在嚴重的中心化向量,憑借其有用的產品、廣泛多樣的護城河、大型TAM、強大的競爭定位以及可能被低估的代幣,但Lido擁有出色的基本面。前一個問題可以隨着時間的推移得到解決,並且是為了在主網上啓動而有意的設計選擇。

也就是說,隨着圍繞Eth2的更多基礎設施上线,以及合並,去中心化抵押供應商的市場還沒有得到鞏固。但現在我們要問:

LDO可以幫助從JPEG狂熱中搶走風頭嗎?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes警告:美股明天可能重演1987年「黑色星期一」,比特幣是避險首選?

美 國總統川普在 3 日宣布對包括臺灣在內的多個國家實施「對等關稅」後,全球金融市場初現劇烈動盪。...

腦哥訪問臺大醫學系高材生:靠合約狂賺百萬,卻被以太坊插針爆倉90%資產

擁 有超過 27 萬訂閱數的區塊鏈 Youtuber 腦哥,近期在他的個人頻道「腦哥 Chill塊...

ChainCatcher HK 實探|一文速覽 BNB Chain MVB 第九期入圍項目,誰將是下一匹黑馬?

4月5日,香港銅鑼灣謝斐道535號,AWS辦公空間內,一場低調而專注的閉門活動正在進行。BNB C...

HashKey Eco Labs CEO Kay公布HashKey Chain品牌升級:構建金融和RWA的首選公鏈

2025年4月6日,由萬向區塊鏈實驗室和HashKey集團聯合主辦的第三屆Web3 Festiva...

下周必關注|對等關稅將於4月9日生效;3月CPI數據即將公布(4.7-4.13)

下周重點預告 4 月 9 日 白宮高級官員:基准關稅稅率將於 4 月 5 日凌晨生效,對等關稅將於...

評論