TrueFi:無抵押貸款 如何連通真實世界與DeFi世界?

OKLink 數據顯示,DeFi 抵押借貸總量已達 253 億美元,而在這一龐大的借款數額背後,是規模遠超於此的抵押物。超額抵押貸款,早已成為 DeFi 借貸的通用範式。Maker、AAVE、Compound……種類繁雜的超額抵押貸款協議提供各式不同的抵押服務,抵押率最高甚至可到 800%,但這也帶給了用戶一個困惑:如果我已經有錢了,我為什么還需要貸款?

在鏈下世界,信用貸款才是我們所接觸的更為廣泛的貸款形式。比起抵押借貸,信用借貸無需抵押物,這可以真正解決急需資金的人的燃眉之急。但在 DeFi 世界裏,因為去信任、無需許可、缺乏 KYC 的特點,DeFi 开發者很難通過鏈下行為約束借款人。TrueFi 將鏈上世界與真實世界結合,或可解決這一問題。

TrueFi 是由 TrustToken 开發的無抵押借貸協議,推出於 2020 年 11 月。TrustToken 此前曾开發了五種由法幣支持的穩定幣(包括美元、英鎊、澳元、加元、港幣)。8 月 5 日,TrustToken 宣布已獲得 1250 萬美元融資,本輪融資由 Blocktower 牽頭,a16z、Alameda 也參與其中。團隊表示已讓 TrueFi 漸進式走向去中心化之路,最終該協議將被移交到社區手中。

鏈下法律框架保護的鏈上金融活動

在 TrueFi 上貸款,共涉及三個利益相關者。出資人將穩定幣借給 TrueFi 貸款池,為貸款提供資金的同時賺取收益,除貸款利息外,資金出借方還可以獲得 TRU 代幣獎勵。在資金出借的過程中,資金分配方式完全透明。TRU 持有者可參與協議治理,他們可通過投票來決定是否批准每一筆貸款請求。

由社區批准每一筆貸款,並且還是信用貸款,這會不會帶來風險?是的,鏈上世界無法審核現實世界中的貸款人,因此 TrueFi 引入了鏈下機制。與大多數無需信任的 DeFi 借貸不同,TrueFi 借款人需要經過審查其貸款申請才可被提交到鏈上,社區看到的每一筆貸款都已經過 TrueFi 團隊的審核。在展現給社區之後,再由 TRU 鎖倉者來共同評估借款人和個人貸款申請的信譽。

目前,TrueFi 只接受機構借款人,借款前需先完成 KYC 認證,之後由 TrueFi 進行信用審查。在鏈下的信用審查中,借款人需提供如社交媒體鏈接、年收入、資產、交易/投資策略、資金用途、經營歷史等多方面的信息。在信用審查通過之後,方可進入鏈上流程。通常,平臺會要求借款人的流動資產或可用流動性在申請貸款總額的 10-15 倍以上。

(TrueFi 貸款列表)

進入鏈上階段,參與 TRU 質押的用戶可以參與治理,對借款進行投票。質押者可以對貸款申請投贊成票或反對票。如果至少 1500 萬票參與了投票且 80% 的投票都選擇了通過,則貸款將被批准。

(每筆貸款均可查到詳細信息和信用評分)

為了鼓勵用戶參與治理,TrueFi 還設計了投票激勵機制。所有參與投票的用戶,均可獲得以 TRU 形式發放的獎勵,待借款人提取貸款之後即可領取獎勵。其獎勵機制遵從如下公式:

TRU 獎勵 =(利息 * TRU 分配系數 * 乘數)

利息 =(貸款年利率 * 天數 * 本金)/365

TRU 分配系數 =(分配池中剩余的 TRU)/(分配給分配池的 TRU 總數)

在貸款池可為貸款提供資金之前,必須經過「最短投票期」,最短投票期每筆貸款各不相同。這一機制可防止借款人在短時間內通過貸款,給社區的審批留足充裕的時間。貸款申請的投票沒有特定的截止日期,將一直持續至投票通過或被借款人主動取消,而在通票獲得通過之前,質押者可以多次修改或取消他們的投票。

基於每筆貸款中用戶投票的 YES 與 NO 的比例,TrueFi 可對貸款池的總體風險做出判斷,這一數據也可為作為整個貸款池風險系數的參考。一旦貸款申請獲得社區的批准,借款人在收到貸款本金之前都必須籤署單獨的貸款協議,以此來將借款人約束在法律框架之下。

Truefi 社區成員對每筆貸款的審批必須是謹慎的,因為這關系到他們的財產安全。若貸款無法收回,所有參與投票用戶的質押 TRU 都將面臨被清算的風險。平臺將對投票用戶最高 10% 的 TRU 質押品進行清算,同時對拖欠方發起法律訴訟。

當這一系列的流程完成之後,借款人即可提走他們的穩定幣,出借人的資金也开始產生利息並為他們賺取回報了。

TRU 總供應量 14.5 億枚,TrueFi 承諾不採取任何措施增發。其中 39% 通過挖礦獎勵發放,28.5% 通過私募發售,18.5% 歸屬 TrueFi 團隊,9.5% 由公司所有,4.5% 預留給未來團隊。

TrueFi 的風險應對策略

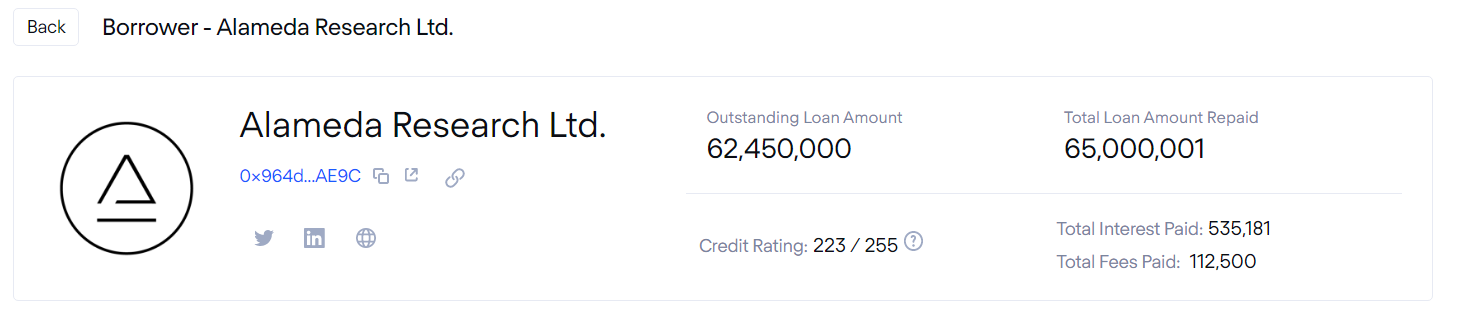

自 2020 年 11 月至今,TrueFi 已經放出 56 筆貸款,總借貸本金 4.2 億美元,平均 APR 10%。其中 36 筆貸款已經歸還,平均借款期限為 70 天。這些貸款總本金 1.8 億美元,為用戶賺取了 286 萬美元的利息。在這些借款的機構中,不難看到 Amber Group、Alameda Research 等知名機構的名字。截止至今,並沒有債務違約產生。

TrueFi 的第一筆貸款由 Alameda Research 借出,其首席執行官 Sam Bankman-Fried 曾表示:「作為 TrueFi 的第一個借款人,Alameda 很自豪地成為了團隊和技術背後的投資者。我們看到 TrueFi 無擔保貸款的增長遠遠超出加密領域,我們計劃在該協議增長的每個階段都成為合作夥伴和用戶。」

目前,TrueFi 正在完善一個通過審核的借款人白名單,未來,新的借款人可能會根據社區制定的標准,通過社區治理的方式被加入到白名單。如果借款人違約,將由 TrustToken, Inc. 的附屬公司 TrueTrading 負責進行法律追索,未來隨着 TrueFi 逐漸去中心化,這一機構可能會被另一個非營利實體取代。此外,考慮到協議被攻擊的風險,TrueFi 與 Nexus Mutual 聯合推出了智能合約保險,用以保障貸方資金安全。

毫無疑問,在廣泛採用抵押借貸的 DeFi 市場上,無抵押信用貸款為市場帶來了一些創新。這也讓 DeFi 世界與真實世界的聯系日益緊密,DeFi 與傳統金融逐漸交織。在 TrueFi 設計的鏈上籌款——鏈下放款——法律框架保護債務的這一套模式中,DeFi 與 TradFi 的界限日益模糊。這一模式中所帶來的改變,到底是 DeFi 進入了鏈下真實世界,抑或是 TradFi 使用了加密資產交割呢?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

AB慈善基金會正式啓動 探索“制度信任 + 技術驅動”的全球公益新範式

近日AB 慈善基金會宣布正式啓動,並上线新版官網 www.ab.org,標志着一個以“制度信任”為...

川普操縱市場「不演了」,白宮讚美下屬影片曝光:你賺25億他賺5億,今天真美好

美 國總統川普在昨晚(9)於 TruthSocial 上發布了一則「快進場買 DJT」消息,隨後宣...

價值投資大師霍華馬克斯最新備忘錄《無人知曉》:別信專家了,沒人能預測金融末日何時來臨

2 008 年 9 月 15 日星期五,紐約證券交易所收盤後不久,雷曼兄弟突然申請破產的訊息震驚全...

評論