Bankless:這個熊市對 DeFi 來說 意味着什么

熊市正在破壞整個加密領域。

價格嚴重下跌。主要的行業參與者正在祭壇上被焚燒祭天。加密推特(CT)上的市場情緒也感覺像是在葬禮上接受休克療法。

Terra 和 Celsius 在幾天內就被市場力量曝光並开膛破肚。現在,據傳三箭資本(3AC)也面臨破產。

大環境很糟糕。不良行為者正在被驅逐。這也意味着現在是 DeFi 的开放季節 -- 沒有人是安全的。

加密市場繼續快速回旋下降,宏觀經濟警報每天都在拉響,數十億美元的加密企業在不到滅霸響指的一瞬間從推特告密者變成了破產者。

當一切都在我們眼前炸开時,你可能會問……“DeFi 死了嗎?”

以下,我將戴上聽診器為你尋找答案。

DeFi 現狀

讓我們看看一些鏈上性能指標,以評估 DeFi 當前的狀況,以及自熊市以來流動性和活動收縮的程度。

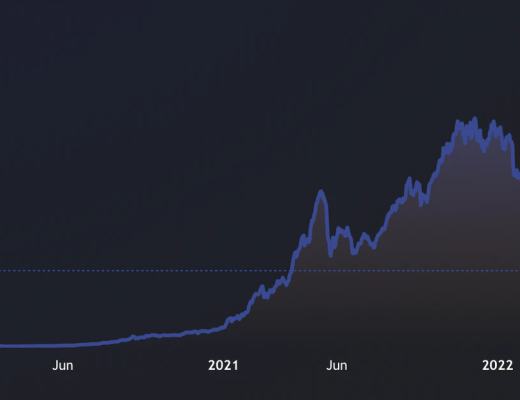

TVL

來源:DeFi Llama

各條鏈上的 DeFi 協議總 TVL 為 625.9 億美元,比 2021 年 12 月的歷史高點 1868 億美元下降了 66.5%。這種縮減是由 ETH 和 wBTC 等廣泛整合的資產的下降,以及可能歸因於收益率下跌的資本外流所導致的。

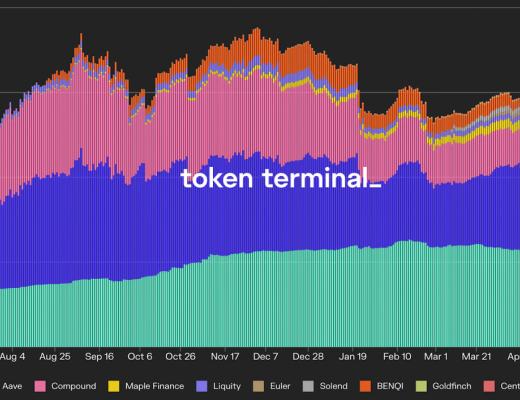

DEX 交易量

來源:Token Terminal

DEX 當前的月交易量處於 1033 億美元的水平,遠低於 2021 年 11 月 21 日的峯值 3086 億美元,也就是說,圖中 10 個樣本平臺的交易量下降了 66.2%。由於交易活動和價格升值是高度相關的,這種下降趨勢可能是由於過去幾個月的市場疲軟所造成的。

借款規模

來源:Token Terminal

借款量 -- 衡量借貸協議上未償債務的價值 -- 目前為 51 億美元,比 2021 年 12 月的峯值 211 億美元減少了 75.3%。對貸款槓杆的需求減少是當前熊市環境的直接因素。

穩定幣供應

來源:DeFi Llama

穩定幣的市值目前為 1567 億美元。這比 2021 年 5 月的峯值 1889 億美元下降了 17.1%。這種下降與 UST 的崩潰相吻合,UST 在其高峯期的市值超過 187 億美元。而這也導致了其他穩定幣 -- 如 USDT、BUSD 和 DAI-- 的供應收縮,因為持有者在恐慌中贖回了資產。

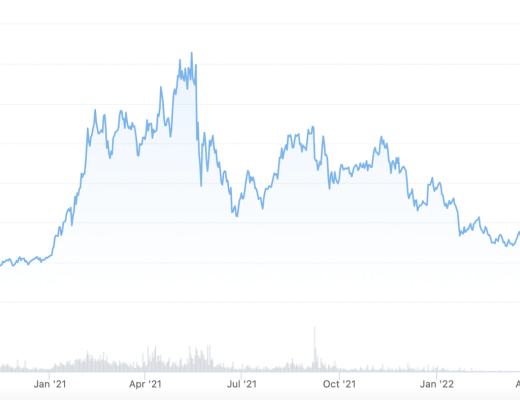

代幣價格

DPI 價格;來源:CoinGecko

DeFi 代幣已經從 2021 年春季的歷史高點縮水了。DPI-- 按管理資產(AUM)計算,是最大的 DeFi 指數 -- 已經從 656.49 美元的峯值下跌了 90.3%。它目前的交易價格為 63.45 美元。

除了這些廣泛的市場弱點之外,DPI-- 持有一籃子 14 種 DeFi 代幣 -- 的下跌已經被通脹的代幣獎勵所加劇。許多 DPI 中的代幣提供積極的流動性挖礦計劃,但這些獎勵在目前的市場條件下並無吸引力。

要點

資本正在離开這個生態系統。用戶的交易量在減少,借貸量也在減少。穩定幣正在被兌換成法幣,數量高達數十億。

這一切都發生在 DeFi 代幣繼續流失市場價值的時候,而全球經濟則進入了它自己更大、更差的熊市。

提醒一下:DeFi 正處於一個重大的收縮期。

DeFi 的自殘式掙扎

在對 DeFi 的第一個歷史性重大收縮期有所了解後,我們將深入研究價格下跌的一些根本原因和相關的鏈上活動的放緩。

收益的反身性

由於價格行為和鏈上活動之間的相關性,DeFi 的收益率具有高度的反身性。

隨着更廣泛的加密市場在 2020 年底及之後的反彈,協議使用量、流動性和槓杆率也隨之飆升。這種使用量的增加也導致了更高的收益率,因為流動性提供者賺取了更多的互換費用,貸款市場的存款利率上升,以代幣計價的激勵措施的價值增加。收益率的提高導致了更多的資金流入 DeFi。Degens 和 famer 們對年利率經常達到四或五位數以上的優勢感到高興。

有些人稱這是一個烏托邦式的良性循環。其他人則稱其為貪婪。

問題是:反身性是雙向的。

隨着價格的下降,鏈上活動也在下降。這導致了收益率的一致下跌,並推動了流動性的外流。當回報率較低時,在 DeFi 中部署資本的吸引力就會降低,而現在的回報率低到你都不想看上一眼。

收益率的壓縮是真實的。穩定幣在 Compound 和 Aave 的存款利率(0.7-1.7% 之間)目前低於 t-bills 的收益率(t-bills 是最短期限的美國國債)。

即使聯邦政府能夠提供比 DeFi 更好的交易,用戶也可能會覺得,他們沒有得到適當的補償,因為參與去中心化金融的前沿經濟會帶來相當大的風險。

對流動性挖礦的過度依賴

DeFi 的活動和價格收縮因整個行業對流動性挖礦的過度依賴而加劇。Degens 可能認為流動性挖礦是金融的遊戲化,是 DeFi 的一大勝利,但這種做法已經奉行了一個貨幣激勵系統,刺激了不可持續的增長,需要加以改進。

2020 年 7 月,由 Compound 推廣的流動性挖礦激勵計劃為 DeFi 的第一波採用提供了動力,為協議提供了一個令人難以置信的有效工具,通過補貼其原生代幣的收益率來快速引導使用和增長。

盡管流動性挖礦作為短期增長黑客很有效,但它有幾個重要的缺點。首先,激勵計劃已被證明是對僱傭資本的一種吸引,因為一旦獎勵开始消退或收益率壓縮,流動性往往會流出協議或 DEX 池。

此外,流動性挖礦對獎勵代幣 -- 幾乎總是協議自己的治理代幣 -- 的價格產生了下行壓力,因為 famer 們通過出售這種資產實現他們的收益。

反過來,這也加速了 DAO 財庫的去資本化,因為協議通常將其原生代幣供應的很大一部分分配給這些獎勵計劃。這減少了協議的資金來源,同時也減少了它在不利宏觀經濟條件下的彈性——就像我們現在所處的那樣。

協議破裂和漏洞

隨着熊市繼續其聖經式的大屠殺,許多事件破壞了信任,並凸顯了 DeFi 固有的關鍵風險。

到目前為止,最突出的是 Terra 的崩塌。

正如你可能已經聽說的那樣,Terra 的 UST 和 LUNA 都在 5 月崩潰。UST 脫鉤,LUNA 過度通脹,而其結果是在短短幾天內,價值崩塌了 99.9%。根據每個代幣的峯值市值,這意味着投資者價值的總計約 598 億美元財富被快速抹去。這差不多是新西蘭整個國家的 GDP,就像山霧中的奇異鳥一樣消失了。

UST 的死亡螺旋也影響了其他 Terra 協議,如 Anchor,這是一個貨幣市場,對 UST 存款支付固定的~20% 的利率,並將其作為一個“儲蓄账戶”开給用戶。該協議是所有 DeFi 中最大的協議之一,在其高峯期時積累了超過 171.5 億美元的 TVL。

除了協議的崩塌,DeFi 在熊市开始之前就已經被黑客蹂躪了。僅在 2022 年,就有超過 14.4 億美元的用戶資金在 20 個漏洞中損失,這已經超過了 2021 年的所有損失價值。這些攻擊的頻率和規模可能加劇了鏈上活動的急劇減少,因為資金損失的可能性,加上收益率的壓縮,使得在鏈上部署資本的風險回報率降低。

UST 的破壞力,以及數十億被盜資金,已在用戶中播下了對 DeFi 協議設計和安全深深的不信任種子。

DeFi 復興的催化劑

在了解了 DeFi 價格和活動萎縮的原因後,讓我們來探討振興該行業增長模式的一些潛在催化劑。

1. 可擴展性解鎖

到目前為止,DeFi 的採用僅限於一小部分熱忱的 degens 的一個主要原因是 -- 沒錯 -- 可擴展性限制。

盡管有喘息的機會,但以太坊的 gas 費用仍然很高,以至於很大一部分潛在用戶都被排除在外。這不僅限制了可以建立的應用程序的類型,而且還鼓勵了對那些已經建立的應用程序進行不良的風險和倉位管理。

例如:為了節省 gas 費用,處理較小資金的用戶被迫將資金集中在較少的協議上。這意味着他們無法按自己的意愿調整頭寸,甚至可能根本就不調整。想象一下,在下棋時,你的棋步只有對手的一半。這就是你在 CeFi 平臺上的障礙。

雖然可擴展性問題不僅僅局限於以太坊上的擁堵,但正是在以太坊上,通過 optimistic 和 zk-Rollups 等方案,我們正在推出解決辦法。雖然該技術仍處於初級階段,但這些二層(L2)網絡已經开始看到有意義的採用和交易量。Arbitrum 和 Optimism 已經設法吸引了總共 12 億美元的 TVL,而 dYdX-- 使用 Starkware 的 StarkEx 構建 -- 現在是按交易量計算最大的永續 DEX。

來源:L2Beat

通過為用戶提供更便宜的交易費用和近乎即時的部分確認,L2 不僅極大地改善了用戶體驗和非綁定平臺,而且將使新一波用戶大規模地進入 DeFi 領域。

此外,L2 還為开發者解鎖了一個新的設計空間。今天,這些 rollup 上的許多最受歡迎的應用都是不太可能在 L1 上創建的應用 -- 例如,衍生品協議。與 dYdX 一起,其他永續交易所,如 GMX 和 Perpetual Protocol,以及期權協議 Lyra 和 Dopex,已經成為了各自網絡上流量最大的一些平臺。

隨着這些可擴展性解決方案獲得牽引力、知名度和流動性,我們應該會繼續看到新穎的應用被建立起來,這些應用在 L1 或 TradFi 軌道的範圍內是不可能創建的。

所以,如果你認為 Degens 和流動性挖礦是瘋狂的,那就等着看 Degen regens 和他們對“金融工具”的定義吧。

2. 切實的真實世界的採用

另一個有助於振興 DeFi 的因素是我們永遠難以捉摸的老朋友“現實世界的採用”。

盡管今天有數十億的資金被鎖定在 DeFi 中,但其中大部分來自於一小群鯨魚和散戶。由於缺乏容易上手和監管方面的考慮,在這個選定的群體中,除了流動性挖礦之外,很少有人採用和使用 DeFi。

現在出現了無數條路线,通過這些路线,DeFi 可以被更多不同的市場參與者利用,這反過來將促進增長並為生態系統注入了新的流動性。引入數十萬億資金的道路正在鋪設。

例如:Maple Finance、Clearpool 和 TrueFi 等協議為機構提供了使用 DeFi 以合規方式獲得擔保不足的貸款的途徑,使他們能夠從鏈上操作帶來的低交易成本和高效率中受益。這些貸款協議已經爆炸性地流行起來,Maple 最近的貸款發放量超過 15 億美元。

雖然這些貸款已在很大程度上擴展到了 CeFi 實體,如做市商和對衝基金,但同樣的基礎設施最終可以被傳統的金融機構所利用,這些機構掌握着更多的資本。

像 Aave ARC 這樣的產品(提供白名單的 KYC 資金池),為 TradFi 機構提供了另一個場所,允許他們將其衰老、痛風的雙腳浸泡到到鏈上經濟的水域中 -- 然後,DeFi 的真正战鬥將會开始。

除了機構,我們也看到了現實世界中的企業利用 DeFi 的早期跡象。Goldfinch 是一個去中心化信貸協議,已經向在尼日利亞、東南亞和墨西哥等市場經營的企業發放了超過 1.022 億美元的貸款。

這代表了另一種途徑,DeFi 可以擴大其用戶群,帶來新的資本,並通過在現實世界中實際提供融資來證明其價值主張。

結論

UST(穩定幣)、Terra(UST 的 L1)、Celsius(CeFi 銀行)和三箭資本(Terra 的 VC)快速連續的焚燒絕不是自發的。這種現象在發現後的幾天內就從病態的產品層迅速蔓延到了母體組織,並造成了致命的後果。

但歸根結底,這些項目都不是建立在以太坊上的,也沒有一個是 DeFi 平臺。事實上,在它們之後,DeFi 提供的完全透明和开放的金融系統的價值主張從未如此清晰。

有點去中心化的是 NGMI。這個縮寫現在聽起來有點不同。

那么,下一步是什么?像 L2 這樣的可擴展性解決方案意味着 DeFi 很快就會有足夠的帶寬來接納新一代的用戶。構建市場意味着开發者可以自由地構建邊緣案例原型,而不是急於求成的 copycats。DeFi 的貸款人正在與實體企業相交,從而走向真實世界的採用。

這為數萬億的新資本湧入生態系統並推動其發展鋪平了道路。

是的,DeFi 可能下降得很厲害。

但是,它肯定沒死。

事實上,DeFi 還好。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

Defi之道

文章數量

89粉絲數

0

評論