金色观察 | 一文看懂2022年的去中心化资产管理 1. Enzyme 金融 2. Syndicate3. dHedge 4. Babylon Finance 5. Solrise6. Set Protocol7. IndexCoop

去中心化资产管理 2022

什么是资产管理?

资产管理(通常可与投资管理、资金管理、投资组合管理、财富管理互换使用)是指代表他人处理金融资产和投资的服务。简而言之——它是管理别人的钱用来投资和交易,收取一定的费用。

资产管理可以是主动的也可以是被动的。主动的资产管理是指可自由买卖资产,试图通过把握市场时机来超越指数和基准。被动的资产管理复制特定指数或基准、完全地模拟整个市场的增长,而不是试图通过选择个别资产来超越指数。

什么是去中心化资产管理?

去中心化资产管理是指使用基于区块链的智能合约以无法停止、不可审查和无需信任的方式提供资产管理服务。去中心化资产管理允许投资者将投资决策委托给外部第三方,而不必放弃无需信任功能。该领域的产品包括以链上主动式管理基金、链上被动式管理指数和各种结构化产品为重点的去中心化协议和应用程序。

去中心化资产管理简史

自从以太坊普及了智能合约的概念以来,作为智能合约技术的一个常见用例,去中心化资产管理反复被提出。事实上,Vitalik在2014 年的以太坊白皮书中提到 DAO的概念,DAO通过流动的民主式投票委托来集体管理资本和做出投资决策。

实施去中心化资产管理比“DeFi”的概念早了近 3 年。 Enzyme Finance(以前称为 Melon)是链上资产管理协议的鼻祖,是2016 年上线的第一个正式协议,几乎比 2017 年 IC0投机热潮早了整整一年。多年来,各种链上资产管理产品涌现——dHedge、Solrise、Solstreet——在不同的 L1 链中处理相同的市场。此外,已经出现了像 Set 和 Index Coop 等指数创建协议,提供类似于 ETF 的风险敞口,而不是自由购买和持有的策略。

去中心化资产管理 & DeFi

链上资产管理与稳定币、托管和赌博一直都是最早概念化的区块链用例。今天,可以认为去中心化资产管理是比DeFi 行业更广泛的一个类别。

目前去中心化资产管理产品的总 TVL 徘徊在 3.5 亿美元左右。如果只关注活跃的链上资产管理产品,TVL 约为 1.5 亿美元。

DeFi 背景下的去中心化资产管理可以进一步分为以下三个子类别:

1. 主动式管理的链上基金(主动管理)

2. 指数和一篮子资产(被动管理)

3. 结构化产品和基于金库的产品

本文将主要关注前两种。

去中心化资产管理一般可以解决什么问题?

去中心化资产管理协议旨在对传统资产管理流程进行重大改进。由于中心化、官僚主义的性质,传统的资产管理是一个成本高、运作摩擦多的行业。

去中心化资产管理利用区块链和智能合约技术的优势,沿着以下方面进行改进:

1. 降低启动成本——可以说是最重要和最直接的改进;传统金融中与创建基金相关的高额法律、注册、公证费用可达 10,000 到 200,000 美元以上不等。相反,在以太坊上启动链上基金的成本不到 100 美元。由此推断,在高吞吐量的 L1 链上成本可降低到几美元。

2. 启动时间更短——传统金融中创建基金的过程可能需要数月时间。去中心化的替代方案可以将这个过程缩短到几分钟。

3. 世界上任何人都可以成为基金经理人——全球大多数基金都集中创建在金融中心和离岸避税天港——特拉华州、开曼群岛、泽西岛、巴拿马等。一方面,一些人可能会发现很难找到可以帮他们成立基金的公司。另一方面,去中心化的替代方案使任何有计算机的人都可以使用自己的投资工具。

4. 世界上任何人都可以成为基金投资者——最有利可图的基金投资机会仅限于拥有数百万美元净资产的合格投资者。去中心化的替代方案可以无视财富或地位差异,使资金投资民主化。

5. 没有投资者最低投资金额要求——传统金融中的大多数基金都有达到最低投资金额标准的要求。这些最低投资金额要求可高达 10,000,000 美元,低至 10,000 美元。去中心化基金完全消除投资者的最低投资限度。

6. 严格执行的规则/授权——传统金融中的基金规则和授权通常没有按投资者协议严格执行,并且基金经理人还可以随意违反。基于区块链的基金可以使基金规则严格按照算法进行,致使基金经理人别无选择,只能遵循预先定义的规则。

7. 可以是非托管/无需信任的——在基于区块链的基金中,基金经理人没有能力托管或提取投资者的资金,只可以用投资者的资金执行某些投资和进行交易。

8. 更多的流动性/更少的锁定期——传统资产管理领域的大多数基金,通常每季度可以赎回一次。基于区块链的基金可以大大增加投资者的流动性,并且根据链上基金头寸的性质,可以实现即时赎回。

9. 透明度——由于依赖现实合同、外部审计师和非实时报告,传统资产管理领域的资金可能会受到有限透明度的影响。区块链技术是一种不断更新和透明的账本,可以让建立在区块链上的资金完全透明,其投资组合的所有变化都会在发生时实时更新。

10. 可组合性——虽然传统金融主要存在于中心化的贮仓中,但去中心化金融已经发展成为一组相互关联、模块化的“货币乐高”。这允许去中心化资产管理轻松插入其他 DeFi 服务,以实现交易、报告、杠杆、保险、交换和其他功能。

最常见的的去中心化资产管理协议概述

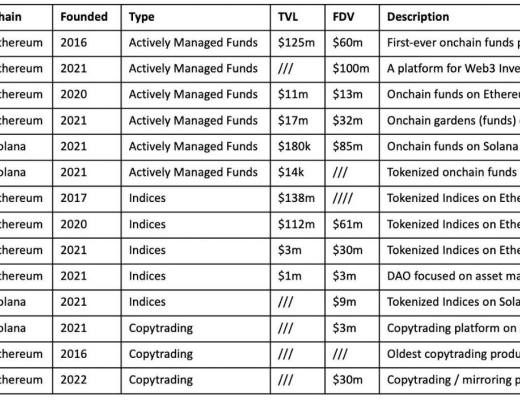

下表展示了至今仍然在运营的基于区块链的资产管理协议。它不包括已失效的协议,例如 Bskt、TAAS 和其他一些协议。

截至 2022 年 5 月的主要去中心化资产管理协议的 TVL 和 FDV

1. Enzyme 金融

Enzyme 是老牌去中心化资产管理(又名:链上资产管理)协议。它最初被称为 Melon,于 2016 年推出,是以太坊上的最早的 IC0和 dApp 之一。它的愿景很简单——将对冲基金放在区块链上。该项目目前有大约 1000 个“仓位”。大多数是存在于链上的类似基金的结构,或者任由经理人管理;有些是由 DAO 成员管理的 DAO 金库。

2. Syndicate

Syndicate 是一款即将推出的资产管理产品,在加密领域有着最密集的资本支持。 Syndicate 最初的愿景是成为创建 DAO 的一站式 dApp;随后,稍微向“Web3 投资俱乐部”靠拢。他们的差异化因素是能够将在其平台上创建的投资俱乐部与现实世界的实体联系起来,并且不仅能够组织对链上加密资产的投资,而且能够组织对链下、现实世界创业公司的投资。

3. dHedge

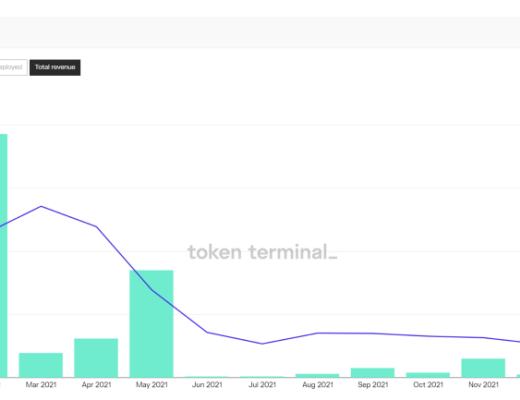

dHedge是另一个与Enzyme类似的项目,专注于链上主动式管理基金。尽管他们的种子轮股权投资方有十几个顶级基金,大量的集成和一个非常厉害的UI/UX,但由于某些原因,自2021年中期以来,产品没有那么大的吸引力,产品背后的代币也没有很好的表现。

dHedge 月收入(绿色)和完全稀释估值(蓝色)

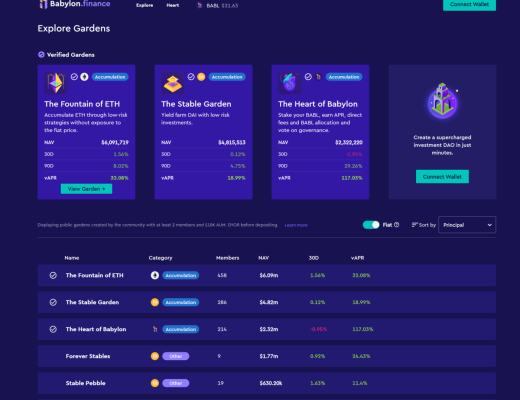

4. Babylon Finance

Babylon Finance 是另一个专注于链上主动式资产管理的项目。具体来说,Babylon 专注于社区治理的资产管理。用户可以创建“花园”(投资社区),然后由其成员共同管理。

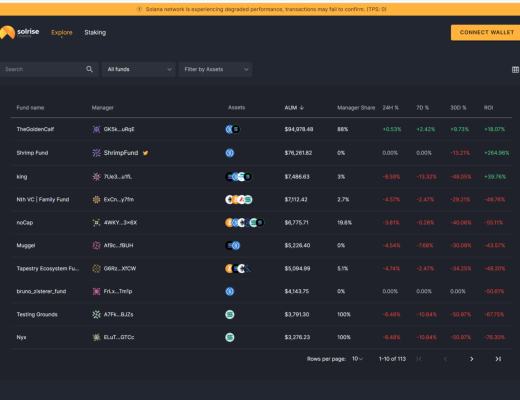

5. Solrise

Solrise 是 Solana 上的去中心化主动式资产管理协议。尽管有大量投资者,在 2021 年中期的牛市中进行了大量炒作,并且用户体验非常好,但目前的 TVL 仅为 18 万美元左右。 市值为 600 万美元,FDV 为 8800 万美元, 7%流通代币(给了其他 Solana 项目),价格图表看起来像一个向下的阶梯函数,我们的直觉表明,可能FDV在可预见的未来还会继续流血。Solrise在Solana上主要的竞争对手是另一个名为Solstreet 的协议。

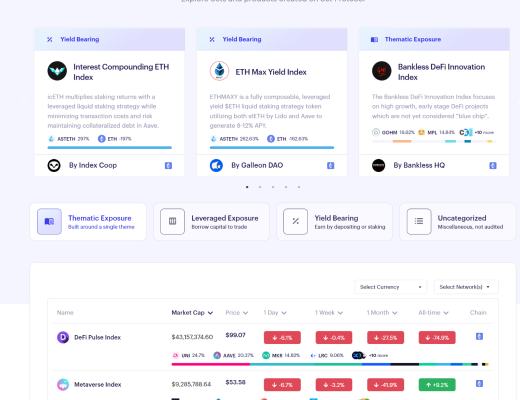

6. Set Protocol

如果 Enzyme 是以太坊上的老牌主动式资产管理协议,那么 Set 就是以太坊上的老牌被动式资产管理协议。截至 2022 年 5 月下旬,Set 的TVL 为 1.38 亿美元,他们的旗舰产品 TokenSets 是最大的基于区块链的用于创建加密市场的指数和一篮子资产的产品。 TokenSets 允许用户创建基于现货的投资组合、杠杆产品和其他类似 ETF 的工具。

7. IndexCoop

Index Coop 是第二大基于以太坊的被动资产管理协议。 Index Coop 开发指数和结构化产品,为各种加密货币主题提供被动敞口。它的 TVL 约为 1 亿美元,几乎与拥有约1.35亿美元TVL的Set一样大。

绘制市场坐标图

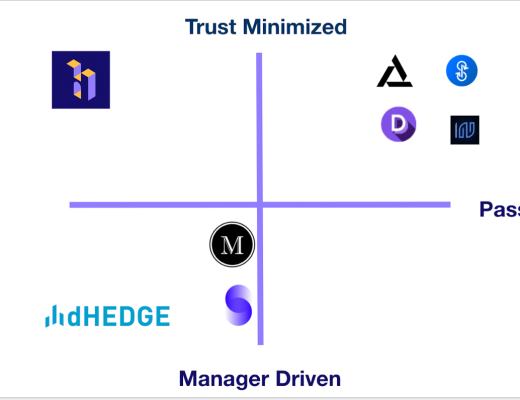

在他们的文件中,我们注意到 Babylon Finance 有一个非常好的DeFi去中心化资产管理领域的双轴 "市场坐标图"。他们的市场坐标图上,一个轴是经理人驱动<>信任最小化光谱,而在另一个轴是主动<>被动光谱。

信用:Babylon Finance 文件

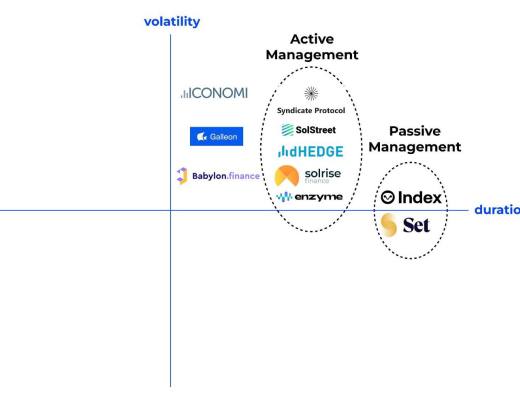

然而,我们认为我们可以做出更有趣的市场坐标图,如果我们不关注上述变量,而是关注工具的平均持续时间和平均波动率。

随着这个由 3 部分组成的系列继续推进,我们将继续扩大这个图表。

DeFi 中去中心化资产管理协议的市场坐标图 V2

去中心化资产管理还没有像其他 DeFi 协议那样火起来的原因是什么?

乍一看,链上资产管理似乎是一个天然适合区块链的产品。智能合约确保投资者资本的无需信任托管,透明的账本省去了复杂计算和审计基础设施的成本负担,无需许可访问授予所有人平等和开放地访问权限,而不仅仅是机构和高净值人群。启动对冲基金的间接成本从 6 位数降至几美元的 L1 gas费。

然而,尽管这些看似明显的效率收益,但相对于其他 DeFi 类别,去中心化资产管理产品的总体TVL 很小。到目前为止,具有如此高匹配度的产品为何没能获得显著的吸引力?我们认为以下是其中一些原因:

1. 效率提升不够——简单地将 TradFi 工具移植到间接成本较低的区块链上,加密货币原住民可能不会对此感兴趣。早期采用者对智能合约独有的产品更感兴趣。在加密领域,新颖的基础设施往往胜过微小的效率提升。

2. 没有耐心/没有长久注意力——加密行业是一个快节奏的环境,技术以超快的速度迭代更新。市场奖励快速行动的人,相应地,参与者已经习惯于低耐心的心态。这与资产管理的性质相冲突,资产管理通常需要多年努力才能实现成功。

3. 无趣——让我们面对事实;现有的去中心化资产管理解决方案很无趣,并不像加密货币的其他部分那样让人产生多巴胺或令人兴奋。人们想要新的体验,一些更快、更直接的东西。无论好坏,加密货币的自然秩序往往倾向于波动性最高的领域。我们相信这就是为什么高杠杆加密衍生产品多年来占主导地位的原因。

4. 压力和焦虑——连续多年管理一个基金可能是一种负担,令人焦虑,而且责任重大,特别是在经理人觉得自己不具备优势的时候。

5. 有限的跟踪记录——DeFi 中现有的资产管理解决方案受到经理人跟踪记录的限制。经理人至少需要一年的时间来证明自己的能力。这些漫长的周期使其难以建立长期的、可证明的跟踪记录。同样,投资者也需要很长的时间来弄清楚他们的钱是否存放在正确的地方。

6. 过于透明——过度透明可能是弱点而不是优势。最好的长期基金经理人实际上可能更喜欢 TradFi 基金结构的相对不透明性。经理人通常不希望他们的投资组合和投资组合的变化在任何时候都完全被展现出来。

7. 投资者偏好——对于投资者来说,相对于将他们的资金长期委托给某个几乎没有责任感只是偶尔更新的人,自己“交易市场”可能更有乐趣。

8. 资产范围——经理人被限制在协议所整合的狭窄资产范围内,并且只能对这些工具表达长期的方向性。对长尾资产的支持通常很弱,几乎没有跨链投资能力。

9. 周期性——现有的大多数链上管理解决方案在熊市期间几乎毫无用处,因为它们没有足够的方式来表达下行的方向性。充其量,经理人可以利用现金来避免下跌趋势。然而,这不会为经理人带来业绩收益,也不会为投资者带来收益;对两个利益相关者来说都是一个相对的双输。

在下一篇文章中,我们将重点关注快速增长的 DeFi 结构化产品领域以及自 2021 年以来风靡 DeFi 的一切国库化(“Vaultification of Everything”)趋势。

我们还将提出一种新的去中心化资产管理协议的看法,相信它可以解决上述大部分问题,做出不同的设计权衡,并能满足加密货币原生投资者对波动性和风险的渴望。

原文来自TradeVaults

译者:金色财经 0xOak

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...