帝國理工學院DeFi研究論文:深入剖析收益聚合器

本文對論文“SoK:Yield Aggregators in DeFi”進行了總結,它是倫敦大學學院區塊鏈數據中心(UCL CBT)和倫敦帝國理工學院的聯合研究的成果。

自2020年夏天去中心化金融(DeFi)爆發以來,Yield Farming一直是加密貨幣持有者非常受歡迎的活動。

截至2021年5月,DeFi中的資產管理協議鎖定了超過30億美元,截至撰寫本文時鎖定金額達到了近20億美元。

盡管有很多(騙局)項目承諾用戶在短時間內獲得巨大收益,但諸如Idle Finance、Pickle Finance、Harvest Finance和Yearn Finance等收益聚合項目正試圖為DeFi社區建立一個可持續的收益來源。這讓我想知道:

收益到底從何而來?

聚合器利用金錢搭起來的樂高所獲得的收益有多少?

所有這些聚合器(如果有的話)背後的一般機制是什么?

把你的錢投入收益聚合器的好處和風險是什么?

我與倫敦大學學院區塊鏈技術中心Jiahua Xu和倫敦帝國理工學院的Toshiko Matsui聯合撰寫了一篇關於DeFi中的收益聚合器(Yield Aggregators)的論文,這篇我論文回答了上面提出的所有問題。我們提出了一個廣義的收益聚合器框架。現在讓我們來深入研究DeFi中最賺錢的部分,即Yield Farming吧。

簡介

正如你在我之前關於自動做市商(AMM)的文章中所讀到的那樣,自2020年夏天以來,DeFi實現了爆炸式增長。Yield Farming是DeFi中備受關注的應用之一。這個概念最初是由Synthetix引入的,但隨着Compound的治理代幣COMP的發布和分發,這個概念得到了人們更廣泛的關注。

從那時起,Compound的參與者們通過借貸活動獲得新鑄造的COMP代幣作為獎勵,這個過程後來被稱為“流動性挖礦”。

直到今天,這一過程仍在被其他項目復制着,它鼓勵开發者去尋找一種方法去結合來自不同協議的獎勵。Yield Farming就是在這樣的背景下產生的。在這種背景下,構建在DeFi已有項目之上的聚合協議正試圖為想要進行Yield Farming的人們提供一站式解決方案。

收益從何而來?

天下沒有免費的午餐,那么這些收益聚合器獲得的收益到底從何而來呢?它似乎有三個主要來源。

借貸需求

隨着加密資產貸款需求的增長,借貸利率會上升,從而導致貸款人獲得更高的收益。特別是在牛市中,盡管利率很高,但投機者還是愿意借錢,因為他們預期使用槓杆做多的資產會升值。Aave和Compound的穩定幣的年化收益在2021年4月達到了10%,當時市場情緒非常樂觀。

流動性挖礦項目

早期的參與者經常會收到代表協議所有權的治理代幣。這激勵人們將資金投入到協議中,因為獎勵代幣通常具有附加的治理功能。這種功能經常被認為是有價值的,因為代幣持有者將在項目未來的战略方向上具有發言權。從本質上說,早期用戶因為幫助項目成長並承擔在智能合約早期階段可能會出現的風險而獲得了回報。Sushiswap和Finance Finance就是這樣的例子。

收入共享

一些代幣授權用戶獲得通過協議獲得的部分收入。一個例子是自動做市商中的流動性提供者(LP)代幣(關於它,你可以在這裏閱讀更多)。進行交易的人越多,流動性提供者的回報就越高。另一種收入份額代幣是xSUSHI。Sushi代幣的持有者將獲得xSUSHI作為回報,這將使他們獲得Sushiswap協議交易收入的0.05%。Vesper Finance的治理代幣VSP可以納入vVSP池,該池捕獲了Vesper產生的約95%的費用。

收益聚合策略背後的機制

現在我們知道了聚合器的收益來自哪裏,那用戶是如何通過收益聚合器獲得收益的呢?讓我們以一個假想的收益率聚合器“SimpleYield”為例來解釋下面的圖表。

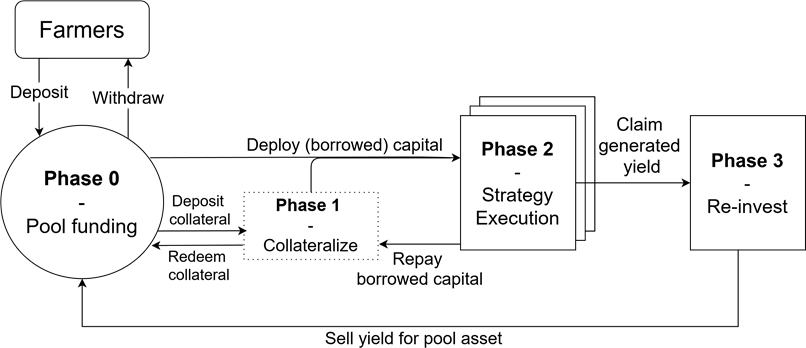

收益聚合器的機制

在階段0中,資金被放在在智能合約中。盡管較新的協議允許多資產池子出現,但通常情況下一個池子只包含一種資產。

用戶將資產存入一個池子中,作為回報,他們會收到代表他們在池中價值份額的代幣。例如:將# ETH存入SimpleYiel dETH池,並接收返回的#syETH代幣,表示池子鎖倉總價值的x%。

在階段1,池子中的資金被用作抵押,通過Compound、Aave或Maker等貸款平臺借入另一項資產。這個階段並不總是必要的,可以跳過。此步驟的主要用途是允許使用另一種資產(而不是最初的集合資產)執行Yield Farming策略。例如:在SimpleYield ETH池子中用戶充值的ETH可以放入Maker,從而借用穩定幣DAI。

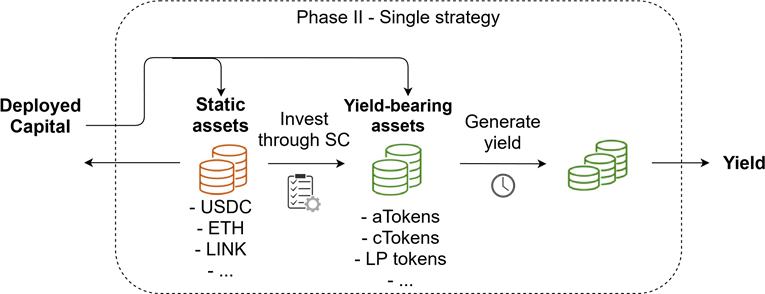

階段2包含收益生成策略,不同協議可以在復雜程度上有很大的區別。下圖顯示,該階段的輸入要么是不嘗試收益的資產(紅色幣),要么是產生收益的資產(綠色幣)。隨着時間的推移,綠色幣產生收益並不斷增長。例如:SimpleYield ETH池使用ETH借入DAI,現在將該DAI用於Compound,在那裏聚合器通過cDAI代幣和COMP代幣賺取收益,作為Compound流動性挖礦計劃的一部分。

單一策略的執行過程。SC表示智能合約

單一策略的執行過程。SC表示智能合約

在最後階段,即階段3,階段2產生的收益將在公开市場上出售原始池子的資產,並流回階段0,在階段1和階段2中重新部署。池子在沒有發行新份額的情況下增加了現有份額的價值。例如:在階段2中生成的COMP代幣在Uniswap出售換回ETH,然後流回階段0。用戶最初生成的#syETH代幣現在有更多的價值,因為池子的價值在沒有生成新的syETH代幣的情況下出現了增長。

策略展示

現在我們已經了解到了收益聚合器通常是如何工作的,協議的要點主要在第二階段,即實際生成收益的階段。讓我們來看一些Yield Farming策略的例子。注意,這裏描述的示例相對簡單,而這些策略在現實中可能要復雜得多。

池子價值的演變是在受控的市場環境下進行模擬的。本文給出了仿真結果。

簡單借貸

上一部分中使用的示例是一個簡單的貸款策略。作為流動性挖礦項目的一部分,資金被存入可借貸資金(PLF)協議,以獲得利息和治理代幣。

循環貸款

該策略旨在通過循環借貸,將流動性挖礦計劃獲得的治理代幣數量最大化。聚集器可以將DAI存入可借貸資金,用這筆存款借入更多DAI,並將該DAI再次提供給可借貸資金。這個周期可以重復多次,但根據供應和利率進行模擬後的結果表明,這種策略在循環借貸太多次時會變得非常危險。

使用自動做市商 LP代幣進行流動性挖礦

自動做市(AMM) LP代幣具有收益,因為交易費用保留在自動做市商 池子中。當自動做市商還在運行流動性挖礦程序時,用戶除了從交易費用中獲得收益外,還會得到治理代幣的獎勵。這種策略也被認為是相對風險較大的,因為當標的資產的價格开始變化時,無償損失可能會喫掉大量回報。

對經過實战考驗的收益聚合器進行比較

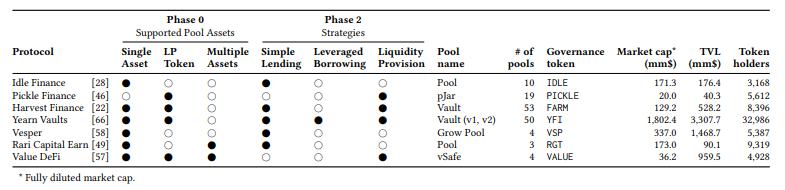

主要現有和早期產收益聚合器匯總- 5月1日的數據

主要現有和早期產收益聚合器匯總- 5月1日的數據

Idle Finance

Idle Finance是首批收益率聚合協議之一,該協議於2019年8月推出。Idle目前只使用簡單的借貸策略,在可借貸資金(Compound, Aave, Fulcrum, dYdX和Maker)上分配資金。該協議有“最佳收益”和“風險調整”兩種策略。第一種是通過上述平臺尋求最佳利率,而風險調整策略則考慮風險因素,進一步優化風險回報的評分。

Pickle Finance

Pickle於2020年9月推出,該協議通過兩種產品提供收益:Pickle Jars (pJars)和Pickle Farms。Jar是Yield Farming機器人,它可以從用戶的資金中獲得回報,而Farm則是流動性挖礦的池子,用戶可以通過不同類型的資產進行staking來獲得PICKLE治理代幣。pJars使用“自動做市商LP 代幣的流動性挖礦”策略。農民充值Curve LP代幣或Uniswap/Sushiswap LP代幣,這些代幣通過流動性挖礦項目用於生成治理代幣。

Harvest Finance

Harvest於2020年8月推出,該協議通過自己的FARM流動性挖礦項目提供復利收益。該協議主要有兩種策略:單一資產策略(包括“簡單借貸”策略)和LP代幣策略(包括“利用AMM LP代幣挖掘流動性”策略)。產生的收益的30%用於在公开市場上买回FARM,並流向FARM的持有者,而不是原來的池子。

Yearn Finance

2020年7月,世界上最大的收益聚合器終於推出了。Yearn提供了多種產品,本文考慮的是Earn和Vaults。Earn池採用“簡單借貸”策略,將資產以最高利率存入可借貸資金協議。Vaults允許使用更復雜的策略。

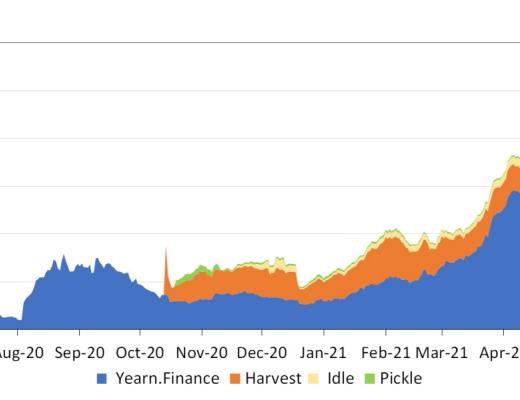

總價值鎖定,數據來自defillama

總價值鎖定,數據來自defillama

收益聚合器的優勢和風險

優勢

農民不需要主動制定自己的策略,但可以利用其他用戶發明的工作流,將自己的投資策略從主動轉變為被動。

由於跨協議交易是通過智能合約進行的,資金轉移是自動完成的,因此用戶無需在協議之間手動轉移資金。

由於資金集中在合約中,因此減少了交互次數,降低了交互成本,這樣gas成本就被稀釋了。

風險

當Yield Farming策略將資產作為抵押來借入其他資產時,甚至當他們只向可借貸資金協議提供資產時,借貸風險就會始終存在。在高利用率的情況下(高借款/供資比率),當許多貸款人同時提线,他們中的一部分可能不得不等待一些借款人償還他們的未償貸款。這就是所謂的“流動性風險”。當借入資金時,當抵押品的價值低於預先確定的清算門檻時,就存在“清算風險”。

由於Yield Farming策略通常建立在一系列的樂高積木上,因此存在組合風險。技術和經濟上的弱點為惡意黑客提供了誘人的利用機會。

一種策略的收益通常由很多因素決定,對於某些策略來說,這造成了不穩定的年化收益。由無償損失、自動做市商的低交易活動或治理代幣的價格變化引起的年收益率波動對許多潛在投資者是沒有吸引力的。

總結

在過去的一年中,湧現出了大量的收益聚合器協議,盡管它們背後的總體框架相似,但它們都有自己的風格。Idle Finance於2019年推出了第一個版本的產品,該產品將資金存入PLF,在給定時間提供最佳利率。

受Compound流動性挖礦項目的啓發,Yearn Finance在2020年7月擴展了這一模式,在他們的Earn產品發布的同時發明了更復雜的策略,稱為Vault。隨着更多形式的流動性挖礦項目的出現,Harvest Finance和Pickle Finance在去年夏天晚些時候專門使用LP代幣進行Yield Farming。

收益率聚合器過去是、現在仍然是用DeFi收集收益率的一種有吸引力的方式。但這種收益能持續多久呢?如我們所見,收益主要有三種來源。雖然關於收益可持續性的研究值得單獨發表一篇論文,但我們可以認為來自本地代幣分配收益的事件相對較短。

一旦代幣分配計劃完成,這種收益就會消耗殆盡。盡管新協議可以隨着新开始的代幣分配計劃而蓬勃發展,但這種收益的來源似乎不太可能是可持續的。在這方面,借貸需求可能更可持續,但它高度依賴於市場情緒,尤其是對於那些非穩定幣來說。收入共享型代幣的收益似乎是最持久的,尤其是如果DeFi能夠保持最近的增長率。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

Defi之道

文章數量

89粉絲數

0