鄒傳偉:從DeFi看分布式商業邏輯

鄒傳偉:從DeFi看分布式商業邏輯

本文來自數字金融資產研究中心,作者鄒傳偉。

引言

在人類社會的數字化大遷徙中,分布式商業的影響越來越大。世界趨於扁平化,人與人之間的聯系趨向以隨時、隨地和隨心的方式進行,自組織帶來變革性力量,一些中心化組織正在被顛覆。在實體經濟領域,共享經濟模式在新冠疫情中加速發展。在金融領域,金融科技已成為一個不可逆的全球性趨勢。

對分布式商業的分析一般基於新制度經濟學企業理論。分布式商業本質上是一種市場形態。如果一些交易通過市場機制進行的交易成本低於通過企業進行,就會提供分布式商業發展的土壤。交易成本的分析視角盡管深刻,但因為交易成本內涵豐富,難以支持精細化分析。

DeFi基於區塊鏈這一分布式技術,價值創造和流轉的過程非常清晰,與主流金融組織之間有清晰對應關系,因此對DeFi的聚焦分析有助於揭示分布式商業的一般邏輯。比如,在一些時間段內,Uniswap上的交易量與Coinbase相當,兩者創造的商業價值應該也是相當的。Coinbase創造的商業價值體現為利潤和股票市值,但Uniswap創造的商業價值體現在哪裏?是Uni代幣的市值嗎?可以比照Coinbase股票對Uni代幣估值嗎?

本文通過分析DeFi發展中的這些新問題來研究分布式商業邏輯。核心結論是,分布式商業的價值創與規模之間存在J曲线關系。這一結論不僅有助於理解分布式商業的發展策略以及與中心化商業之間的競爭關系,也有助於理解分布式商業的一些重要機制,比如為什么DeFi離不开Staking,治理代幣能捕獲的價值。

本文共分三部分。第一部分是引言,第二部分討論分布式商業的J曲线,第三部分討論分布式商業發展策略和重要機制。

分布式商業的J曲线

這一部分先討論關於分布式商業的一個簡化例子以引出與本文分析有關的基本概念,再給出J曲线,最後通過與中心化商業的比較以更好地理解分布式商業。

(一)關於分布式商業的一個簡化例子

在分布式商業下,任意一個A國居民都可以與任意一個B國居民直接交易。這樣,可能的交易對手一共有m*n對,交易網絡非常密集。但這種情況不會憑空發生。理想情況下,首先,每個商品生產者需要了解每個商品消費者的偏好和購买力,每個商品消費者也需要了解每個商品生產者的質量和價格;其次,商品生產者和消費者需要通過一套搜尋機制,找到最適合自己的交易對手;最後,匹配好商品生產者和消費者需要有一套機制保障交易履行,核心是商品交付和資金支付。

假設商品生產者A_i和消費者B_j是一對交易對手,B_j愿意為一單位商品支付的最高價格是10元,而A_i愿意為一單位商品收取的最低價格是6元。假設兩人經過談判,將一單位商品的價格確定在8元。那么,這筆交易產生的消費者剩余是2元(=10-8),生產者剩余也是2元(=8-6),經濟價值總共4元(=消費者剩余+生產者剩余)。商品生產者和消費者價格談判,可以視為交易撮合過程。

假設A和B兩國之間的貿易通過中介機構I進行。I承諾從商品生產者中按7元價格收購商品,並按9元價格出售給商品消費者。這樣,商品生產者和消費者都只需信任I,而無需了解對方或搜尋交易對手,交易撮合和交易履行也都只針對I(可能的交易關系一共m+n對),他們面臨的不確定性將大為減少。但利益分配格局會發生較大變化,仍以A_i和B_j為例說明。在中心化商業下,消費者剩余為1元(=10-9),生產者利潤也為1元(=7-6),中介機構賺取差價2元(=9-7),經濟價值總共仍為4元(=消費者剩余+生產者剩余+中介機構利潤)。

中介機構的地位確立需要消耗成本,比如獲取相關牌照資質,培養商品評估的專業能力,建立供應鏈和支付系統,以及在收購商品和出售商品之間時間差中需要佔用自由資金等。中介機構承擔了收購商品後無法出售或虧本出售的風險。中介機構利潤中有一部分是對這些成本和風險的補償。當然,如果中介機構在貿易中處於壟斷位置,還可以通過壟斷租金來獲取利潤。

需要說明的是,上述例子盡管針對商品貿易,但相關邏輯對其他類型的分布式商業也成立。比如,在去中心化借貸中,Token借出方和借入方能直接匹配;在去中心化交易所,Token买入方和賣出方能直接匹配。

(二)J曲线

參與者之間直接交易是有前提的。第一,參與者之間要有互信。誠信體系有多種表現形式。比如,法律法規和道德規則產生的信任;現實世界通過重復博弈產生的信任;區塊鏈產生的信任,體現為“代碼即法律”;DeFi中通過Staking和抵押品產生的信任。第二,參與者要能找到合適的交易對手。這需要收集和分析信息,搜尋交易對手,以及交易撮合。第三,參與者需要保障交易履行。這三方面前提都需要消耗成本才能保障,而相關成本與參與者數量成正比。

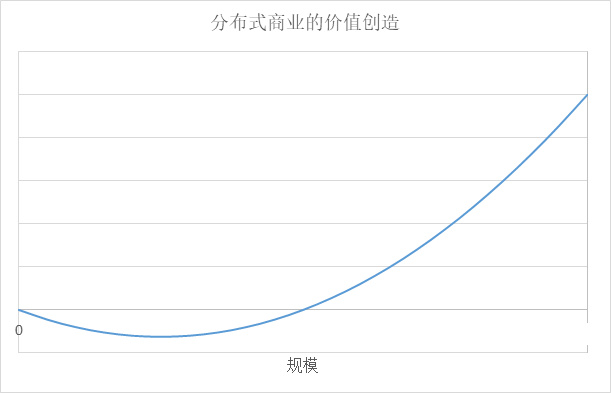

其中,a表示從網絡效應向經濟價值的轉化率,不同網絡的經濟價值可能差異很大;b表示建設誠信體系,收集和分析信息,搜尋交易對手,交易撮合,以及交易履行等的成本率。分布式商業的價值創造與規模之間的關系見圖1。本文稱之為“J曲线效應”。

圖1:分布式商業的J曲线

從圖1可以看出,在規模不夠大的時候,分布式商業的網絡效應沒有發揮出來,產生的經濟價值低於建設成本,這體現為J曲线的前段;只有在規模超過一定水平後(即盈虧平衡點),分布式商業淨的價值創造才轉為正。

與中心化商業的比較

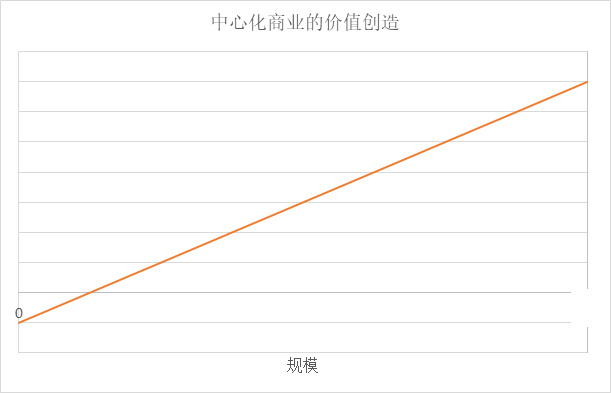

其中,e刻畫中心化商業的規模經濟效率,f刻畫中心化商業的固定成本投入。中心化商業的價值創造與規模之間的關系見圖2。中心化商業也有盈虧平衡規模。

圖2:中心化商業的價值創造

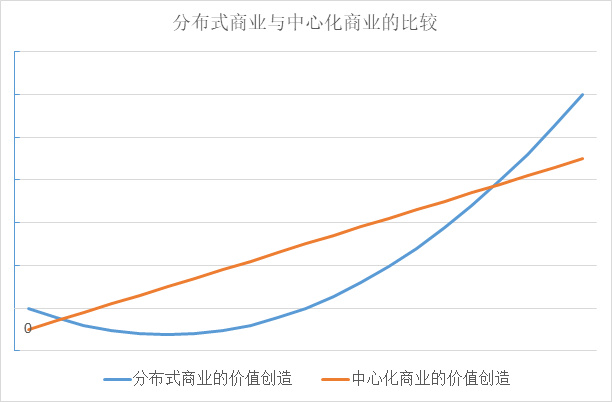

圖3:分布式商業與中心化商業的比較

圖3比較了分布式商業與中心化商業。單純從價值創造看,中心化商業在相當大範圍內優於分布式商業。分布式商業只有超過一定規模後(稱為“關鍵規模”),才能體現出相對中心化商業的優勢。這是市場和企業之間邊界問題的一個具體體現。

分布式商業發展策略和重要機制

第一,DeFi借貸。公鏈內是一個去信任化環境,任何兩個地址之間都可以直接交易,智能合約能用執行復雜的交易。但地址在不關聯鏈外身份或信譽機制的情況下,不能作為通常意義上的信用主體。比如,DeFi借貸為保障未來還款,會要求借幣地址有超額抵押。超額抵押機制就是DeFi借貸中的誠信體系,排除了個體層面千差萬別的信用資質的影響,極大簡化了收集和分析信息方面的工作要求。這個誠信體系的建設成本體現為抵押品鎖定的流動性,隨地址數量的增長而线性增長,但讓DeFi借貸可以以去信任化的方式進行,能有效實現網絡效應。DeFi借貸平臺通過智能合約統一管理存入和借出的幣,作為存幣者和借幣者共同的交易對手,在一定程度上起到中央對手方功能,在效率上高於存幣者和借幣者點對點搜尋交易對手並撮合交易的方式。DeFi借貸平臺通過在算法上設置存幣利率和借幣利率之間的利差來獲取利潤,不用像銀行那樣投入大量成本去評估借款人信用和做貸後管理,自身幾乎不承擔風險。

金色財經 > 區塊鏈 > 鄒傳偉:從DeFi看分布式商業邏輯

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

Odaily星球日報

文章數量

193粉絲數

0

評論