一文讀懂各類穩定幣:USDT、DAI、FEI、Basis Cash、ESD可視化全解析

去中心化穩定幣是僞命題?現在下定論,為時尚早。

在過去的一年裏,穩定幣的流通量呈爆炸式增長。然而,很少有人了解這些穩定幣的實際工作原理。

出於某種原因,穩定幣的創造者們癡迷於使這些設計看起來復雜得令人難以捉摸。幾乎每份白皮書都陷入了方程式和新發明的專業術語中,就好像他們的作者試圖說服你:相信我,你不夠聰明,無法理解這些。

但我並不同意這一點。在我看來,在所有的穩定幣底層設計都是非常簡單的。我將向你直觀地展示,從而理解所有穩定幣的工作原理。

我們可以將每個穩定幣協議想象成一個銀行。它們各自持有資產,並欠下債務;它們都試圖通過某種方式捕獲價值,並將該價值分配給“權益”持有人。

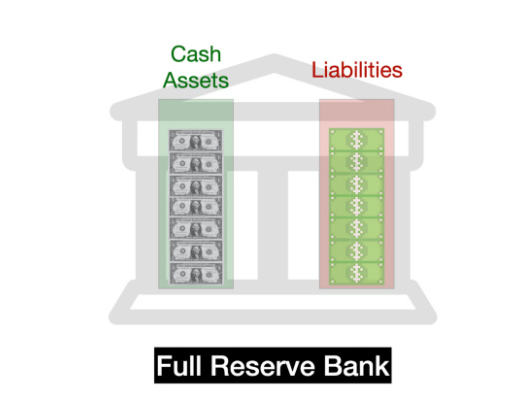

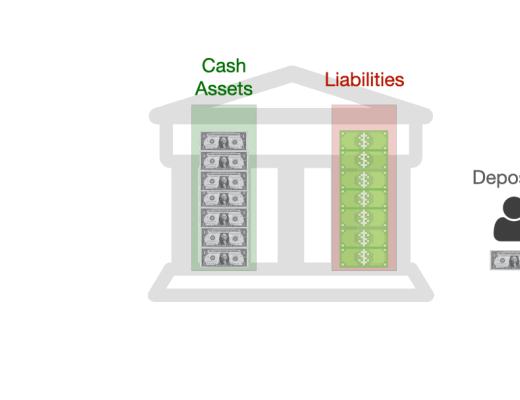

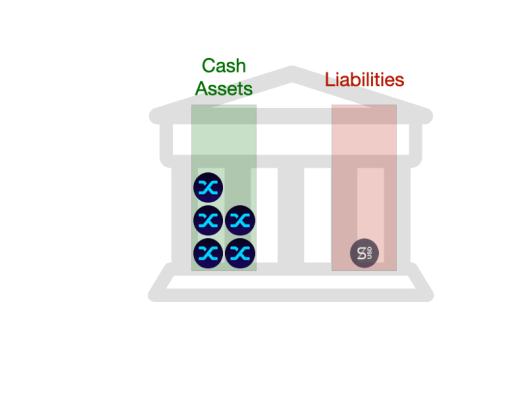

上圖是一個全額儲儲銀行(又稱100%儲備金銀行)。左邊是它的真實資產,即它持有的實物美元儲備;右邊是它的負債(稱之為 "數字美元"),即對儲備資產的債權。

在一個全儲備銀行裏,每項負債都與儲備的資產 1:1 錨定。如果持有數字美元的人要求取回現金,持有者就會得到實物美元,相應的數字負債就會被銷毀。這就是 Tether、USDC、BUSD 和其他所有受法幣支持的穩定幣的運作方式。

銀行的股權屬於股東(銀行的投資者),他們從銀行收取的費用中賺錢。在 Tether 案例中,Tether 公司的所有者是股東,他們的利潤來自 Tether 的鑄幣和贖回費用。

全額儲備金銀行的每一筆負債,都應該與美元保持緊密掛鉤,因為它總是可以兌換 1 美元的儲備金。只要銀行確保可兌換性,套利者可以毫不費力地維持其匯率。

上面這個全儲備銀行的模型,可以幫助我們理解加密銀行的不同之處。

全額儲備的加密穩定幣

先提出一個問題,你應該如何創建一個以穩定美元為負債的加密全儲備銀行?

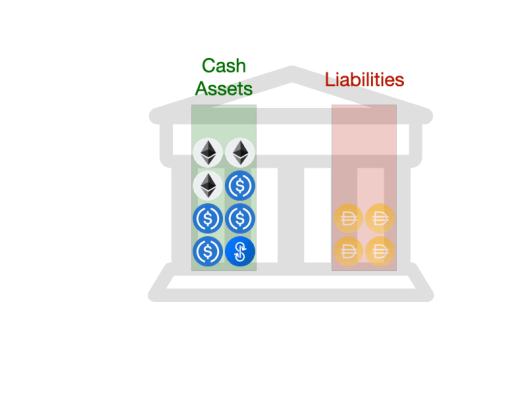

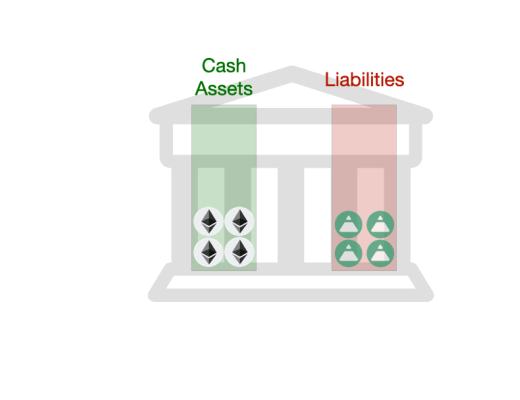

鑑於加密貨幣只是重新定義貨幣,因此你要做的第一件事就是把美元資產換成加密資產。但是加密貨幣是不穩定的,所以如果你的負債是美元的話,1:1 的支持是不行的。如果加密貨幣的價值下降,銀行的抵押品就會不足。

因此,你需要「超額抵押」,即增加抵押品價值,以便在加密貨幣下跌時給你一個緩衝。

這基本上就是 MakerDAO 的工作方式。

穩定幣 DAI 目前的匯率基本上是穩定的。因為儲備資產明顯大於總負債(DAI),這樣可以確保整個系統的安全。關於 MakerDAO 的其他細節,我就不做贅述了,感興趣的讀者可以點擊閱讀這篇文章《什么是 MakerDAO?》。

現在我們來看看 Synthetix。

Synthetix 採取了一種不同的方法:Synthetix 不是持有一籃子多樣化的加密資產,而是針對一堆自己的 SNX 代幣發行其 sUSD 穩定幣。這個 SNX 也是 "權益代幣",換句話說,Synthetix 允許作為存款的唯一資產是它自己的股權。由於 SNX 的波動性很大,因此 Synthetix 要求每個流通中的 sUSD 實現 600% 的超額抵押。

sUSD 的匯率目前也是穩定的。

MakerDAO 和 Synthetix 都類似於傳統的全額准備金銀行,只不過它們都是超額抵押的,因為它們的抵押資產是加密貨幣。在某種程度上,他們的掛鉤是安全的,因為可以通過贖回機制將穩定幣轉換為其基礎資產。並且,二者都設計了一個以理想價格(1 美元)為目標的利率體系。

算法型中央銀行

還有一種穩定幣,通常被稱為 "算法中央銀行"。

算法央行的穩定幣根本不能贖回,也沒有傳統意義上的存款人(儲戶)。這使得它們不太像傳統銀行,而更像中央銀行。(注:中央銀行傾向於使用除可贖回性以外的方法,來保持價格穩定)。

每個算法中央銀行的工作方式略有不同。為了分析算法中央銀行,我們試圖了解它在下面兩種重要情況下,是如何運轉並起作用的:當穩定幣高於掛鉤時,以及穩定幣低於掛鉤時。

從結構上講,最簡單的算法中央銀行可能是 Fei。

Fei 最近推出的時候引起了很多人的關注,但它一上线就立即打破了掛鉤。簡單來說,Fei可以用供求關系來推動價格穩定在錨定目標附近。關於 Fei 的工作原理,如下圖所示:

目前,FEI 的掛鉤已被打破。

請注意,Fei 並沒有進行過度抵押,並且其大部分資產都是加密貨幣。這意味着在黑天鵝事件中,Fei 的資產可能大大低於其負債,使其無法保證匯率掛鉤。

雖然上面的動畫給了大家更直觀的感受,但 Fei 的真實機制其實是相當復雜的。Fei 使用Uniswap 進行所有的交易活動,並採用一種叫做 "重新加權 "的技術來進行實際交易。它還使用 "直接激勵"(實際上是一種資本控制)。

但最終效果是一樣的:協議參與公开市場,將實際價格推向了掛鉤價。

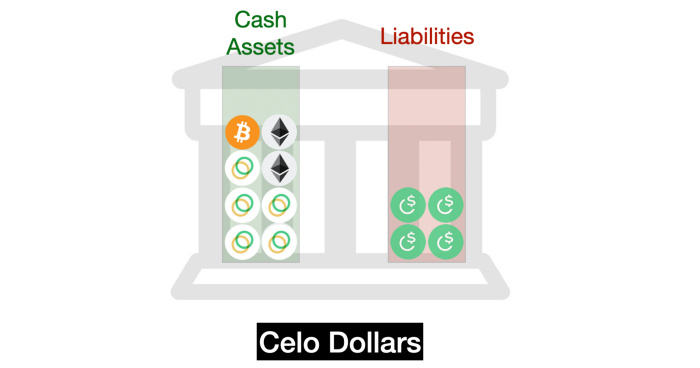

另外一個類似的算法中央銀行是 Celo 協議,它產生了一個名為 Celo Dollar(cUSD)的穩定幣。Celo Dollar 使用 CELO 作為其儲備抵押品(Celo 區塊鏈原生代幣),以及其他加密貨幣的多元化組合。

像 FEI 一樣,Celo 也同樣使用 Uniswap 這類產品,不斷地在市場上購买和出售 Celo Dollars。Celo 初始時有大量的資產儲備,而且儲備的目的是始終保持超額抵押。如果 Celo 的資產低於其負債的 200%,該系統試圖通過收取 CELO 轉移的交易費來重新獲得資產儲備。

因此,Celo 和 Fei 之間的主要區別(除了其交易機制)是其持有的資產和圍繞抵押的規則。

Celo Dollar 的掛鉤匯率目前是穩定的。

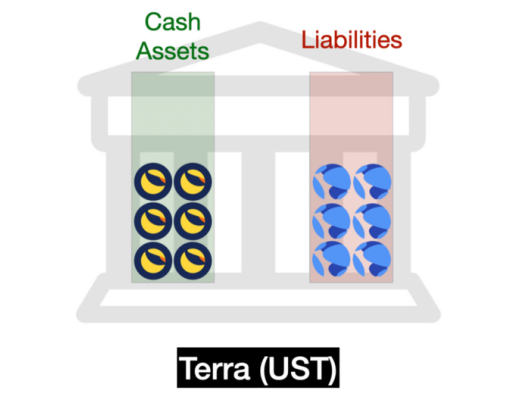

還有一個算法穩定幣就是 Terra 的 UST,它的抵押品是 Luna(Terra 區塊鏈的原生代幣)。與 FEI 和 Celo 一樣,Terra 協議充當穩定幣的做市商;如果穩定幣系統的資產用完了,它就會通過增加 LUNA 供應量來重新儲備。

UST 的掛鉤匯率目前是穩定的。

FEI、Celo 和 Terra 不允許贖回。相反,他們在公开市場上創造自己的貨幣(也就是說,他們愿意买賣差價)。

從表面上看,這似乎與可贖回性有很大的不同,但它實際上是一個更接近的延續體。從經濟上講,對做市商的可信承諾與允許鑄幣和贖回是相同的。

想象一下,一個穩定幣,由 ETH 作為抵押,稱其為 STBL 代幣。該協議總是愿意在市場上制造 ETH/STBL 交易對,這意味着該協議愿意以 1.01 美元的 ETH 出售 1 個STBL,並以 0.99 美元的 ETH 購买 1 個 STBL。如果STBL低於掛鉤匯率,它將不斷交易 STBL,直到其 ETH 用完。

如果 STBL 改為使用鑄幣和贖回,它可能會讓任何人以 1.01 美元的 ETH 鑄造 1 個STBL,以 0.99 美元的 ETH 贖回 1 個 STBL。如果 STBL 低於掛鉤匯率,它將繼續用 STBL 贖回 ETH,直到其 ETH 用完。

上面兩種方式的最終結果,都是一樣的。

在傳統的中央銀行中,成為做市商而不是允許贖回,讓中央銀行有更多的自由裁量權。但算法做市是不同的,因為智能合約可以做出堅定的自我執行的承諾。從這個角度看,做市商和可贖回是實現同一目標的兩條路徑:提供流動性和確保掛鉤匯率。

現在,我們已經明白了 "中央銀行 "式的穩定幣。但還有一種奇特的算法穩定幣:Seigniorage Shares(鑄幣稅穩定幣)。

(注:Seigniorage Shares 由加密貨幣經濟學家 Robert Sams 在 2014 年提出,目前尚未完全實現。在 Seigniorage shares 模式中,穩定幣代幣本身與累積價值和債務融資的代幣是兩種獨立存在的代幣。)

鑄幣稅穩定幣

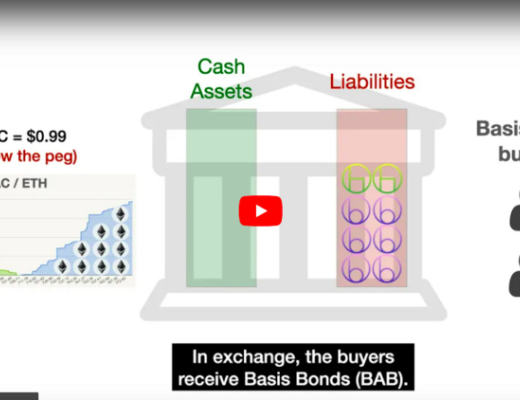

最經典的 "Seigniorage Shares "穩定幣案例就是 Basis Cash。它也成為典型的算法穩定幣,後來許多其他設計都是從這裏衍生出來的。

以下是 Basis Cash 的工作原理視頻介紹,你也可以點擊閱讀文章。

Basis Cash 掛鉤匯率目前已經失敗。

你可以認為 Basis Cash 的工作分為兩個階段:當有未償還債券時,Basis Cash 處於收縮周期中,貨幣供應量的增長速度不足以償還所有的系統債務。但是,如果需求繼續增加,最終所有的債券將被償還,系統將進入一個擴張周期,股東將再次得到新鑄造的 Basis Cash 的獎勵。

新鑄造的 Basis Cash 是 "鑄幣稅",即中央銀行從發行新貨幣中獲得的利潤。

正常的中央銀行會把這些錢放在自己的資產負債表上以備不時之需。但 Basis Cash 會在收到現金的那一刻就把所有的稅款支付給其股東。

你可以直觀地看到,Basis 「抵押非常高效」。資產負債表上沒有任何資產,這使得它可以在零資產儲備上支持非常大量的穩定幣供應,但這也使得它很容易受到 "死亡螺旋 "或信心危機的影響。事實上,Basis Cash 就遇到了後面這種情況。

了解 Basis Cash 的工作原理是很重要的。大多數後來的算法穩定幣都是 Basis 設計的後代,包括我們要研究的最後一種穩定幣:ESD。

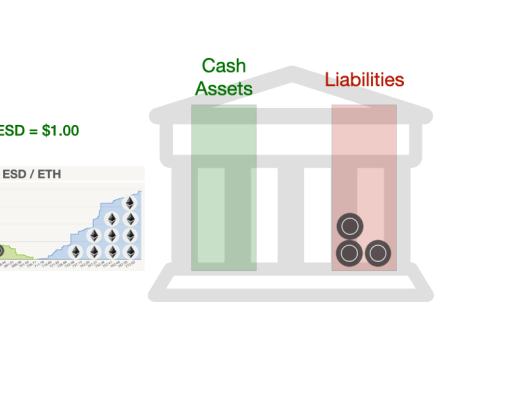

Empty Set Dollar (ESD) 是一個由匿名團隊推出的號稱絕對公平的穩定幣。ESD 的原始版本(現在被稱為ESD v1),就是基於 Basis Cash 設計的。

ESD v1的掛鉤匯率已經被打破了,此後他們轉向了新的設計。

ESD 的創新是將 "股份 "代幣與 "穩定幣 "代幣融合。這意味着穩定幣如果被抵押,會產生更多的穩定幣。正如你可能猜到的那樣,這導致穩定幣變得非常不穩定,並遠離掛鉤匯率,有時高達 2.00 美元,有時跌到 0.20 美元以下。

到目前為止,純 「Seigniorage Shares」類型的穩定幣都普遍失敗,許多 Basis 和 ESD 的仿盤(如DSD)都遭遇了同樣的命運。這至少告訴我們,穩定幣的設計真的很重要。這些插圖應該可以幫助你理解,為什么「Seigniorage Shares」在信心危機面前如此脆弱。

寫在最後

在 DeFi 發展的早期,許多人認為,去中心化的穩定幣從根本上是不成立的。現在看來,這個結論太草率了。某些設計確實看起來還不錯,進步空間還很大。

但有一點是肯定的:你不應該僅僅因為一份白皮書,就堅持認為一個去中心化的穩定幣會更強大。你要自己想一想,該穩定幣要怎樣才算穩定。如果你感到困惑,可以試着把原理梳理清楚,畫成圖表,至少對我來說,這很有幫助。

編者按:原文來自 Medium,作者 Haseeb Qureshi,任 Dragonfly Capital 管理合夥人;本文由Odaily星球日報秦曉峯編譯。

另:因本文作者所在基金Dragonfly持有文內提到的多個資產頭寸,相關分析不建議作為投資指導。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

XRP飆升至三年新高,ChatGPT預言2025年可達5美元!

人工智能預測XRP何時可能達到5美元,並對新興山寨幣STARS給出看漲預測 全球交易者正在轉向Ch...

今日推薦|傳統金融巨頭Visa、摩根大通等正在積極推動資產代幣化

什么是代幣化資產?代幣化資產是資產所有權的數字化表示,存儲在區塊鏈上。這些數字代幣使得高價值資產可...

COW 單日翻倍領漲 DeFi 賽道,V 神最愛的 swap 有什么本領?

隨着特朗普的勝選,加密資產全线普漲,但最為矚目的項目當屬剛剛上线幣安的 COW,最高漲幅204%。...

今日推薦|DeFi 代幣飆升 30%,交易員預計在特朗普領導下 DeFi 將迎來“更友好”的環境

DeFi 公司擔心在美國證券交易委員會的監督下為其代幣實施“價值累積機制”——但隨着當選總統唐納德...

Odaily星球日報

文章數量

191粉絲數

0