一文讀懂比特幣ETF價格的決定機制

原文作者:Luccy,BlockBeats

北京時間 1 月 11 日凌晨 4 時,美國證券交易委員會(SEC)同時通過了 11 支現貨比特幣 ETF,這是比特幣歷乃至整個加密市場歷史中,都值得濃墨重彩的歷史性時刻,現貨比特幣 ETF 終於通過了,比特幣翻开了新的一頁。

那么 ETF 原理是什么?如何追蹤各機構比特幣 ETF 價格?BlockBeats 對現有資料做出整理。

ETF(Exchange Traded Fund),交易所交易基金。它代表着基礎資產的所有權的一部分,所以 ETF 產品支持贖回,且 ETF 產品不能憑空發行,發行者需要持有等值的基礎資產,方可發行 ETF。

比特幣 ETF 就是一個憑證,其價格跟比特幣的價格綁定。而 ETF 又分成現貨 ETF 和期貨 ETF。

其中,比特幣期貨 ETF 就是一個協議,他不跟比特幣現貨價格綁定,類似一個到期合約。你可以通過籤訂協議,約定在未來某個時間內,購买或出手比特幣。換句話說就是,假如你开了一個比特幣期貨 ETF,你不需要拿一分錢出來購买比特幣。

比特幣現貨 ETF 不同,他綁定的是比特幣現貨的價格。你每买一份現貨 ETF,都對應着一份現貨比特幣。

ETF 價格變化追蹤

在比特幣現貨 ETF 的激烈競爭中,各家公司所設定的 ETF 費率具有決定性的重要性,這不僅影響了投資者的選擇,也顯著影響了公司的市場競爭力。ETF 費率,作為投資者承擔的管理成本,直接關系到投資回報率,因此在選擇 ETF 產品時,投資者往往會優先考慮費率較低的選項。

截止 1 月 11 日,更新後的費用如下圖所示。Hashdex 收取費用 0.90% ,ARK 21 Shares Bitcoin ETF (ARKB) 收取費用 0.0% ( 0.21% ),Bitwise 收取費用 0.0% ( 0.2% ),Franklin 收取費用 0.29% ,BlockRock 收取費用 0.2% ( 0.3% ),VanEck 收取費用 0.25% ,WisdomTree 收取費用 0.0% ( 0.3% ),Invesco and Galaxy Digital 收取費用 0.0% ( 0.39% ),Valkyrie Investment 收取費用 0.0% ( 0.49% ),Grayscale 收取費用 1.5% ,Fidelity 收取費用 0.0% ( 0.25% )。

工具

1. SEC :你可以在 SEC 的官網上注冊,填寫郵箱,以便第一時間獲取關於比特幣 ETF 等相關的官方消息和決策。SEC 作為監管機構,其發布的信息是最權威和最准確的。

在掌握行情信息方面也可關注一些知名的行業分析師,如 Bloomberg ETF 分析師 Eric Balchunas 和 James Seyffart ,他們在比特幣 ETF 方面有深入的研究和見解,關注他們的社交媒體可以獲取更加專業的分析和預測,开啓小鈴鐺也將第一時間得到消息。

2.ETF 管理公司官網:可以看到已發行股份、費用率、比特幣信托總量、每股含比特幣量等基本信息,以及市場價、市場價格變化和每日交易量(股)等交易數據。

· Grayscale Bitcoin Trust

· Bitwise Bitcoin ETF

· iShares Bitcoin Trust

· Valkyrie Bitcoin Fund

· ARK 21 Shares Bitcoin ETF

· Invesco Galaxy Bitcoin ETF

· VanEck Bitcoin Trust

· WisdomTree Bitcoin Fund

· Fidelity Wise Origin Bitcoin Fund

· Franklin Bitcoin ETF

· Hashdex Bitcoin ETF:目前,Hashdex 比特幣 ETF 中尚未添加現貨敞口,該方案目前正在等待美國證券交易委員會(SEC)的最終批准。

3. 交易平臺:SEC 通過的 11 支現貨比特幣 ETF 中,其中六只 ETF 將在芝加哥期權交易所 (CBOE) 上市,三只將在紐約證券交易所 (NYSE) 上市,兩只將在納斯達克交易。在平臺的搜索界面輸入其將上市的比特幣 ETF 代碼即可查看相關信息。

· NYSE

· CBOE

· Nasdaq

3. 數據網: Tradingview 、 Yahoo Finance 、 CNBC 、 FinGuider 等,投資人可以在這些網站搜索框內輸入想要查詢的 ETF 代碼,即可查看對應的 ETF 價格等相關信息。

在 FinGuider 中,用郵箱注冊账號後,可自選需要觀察的 ETF 標的建立一個觀察合集,網站會自動生成所選 ETF 的行情對比信息。

ETF 管理公司資產管理規模

在這些通過名單和申請者中,Grayscale(GBTC)以其約 460 億美元的資產管理規模顯得尤為突出,Blackrock 旗下的 iShares 也以其龐大的 9.42 萬億美元資產管理規模位居行業領先地位。緊隨其後的是 ARK 21 Shares(ARKB),管理着約 67 億美元的資產。相比之下 Bitwise(BITB)雖然規模較小,但仍擁有約 10 億美元的資產管理規模。

其他重要的參與者包括 VanEck,其管理着約 764 億美元的資產;WisdomTree(BTCW)和其 975 億美元的資產管理規模;景順 Invesco Galaxy(BTCO)和富達 Fidelity(Wise Origin),分別管理着 1.5 萬億美元和 4.5 萬億美元的資產。

ETF 價格的決定機制

ETF 就像股票一樣可以實時交易,所以價格是由市場供需關系決定的。ETF 可以基於一籃子資產或某一種資產創建,而這個資產的價格總和叫做 ETF 的 NAV(Net Asset Value),即資產淨值。

你購买這個 ETF,就相當於你購买這個籃子裏面包含的資產。理論上,ETF 價格反映 NAV 是投資一支 ETF 的最基本前提。ETF 也是在市場上進行交易的,而市場交易價由無數參與者的行為來決定的,市場無法規定大家必須要按照 NAV 來交易。所以,ETF 的市場價格會和它的 NAV 不同。

這裏,我們用一個非常簡化的模型來說明 ETF 的交易運作原理。

假如發行商想要發行了一只 ETF 基金,每個 ETF 裏只包含兩個股票 A 和 B,他們的比例是 1 : 1 。當發行商從 SEC 得到批准之後,去集資买了一大堆的股票 A 和 B,然後把這些股票放到一個信托裏面,再根據擁有的這些股票來創建對應的 ETF 投放到市場上。

所以,市場上賣的 ETF 本身是一個憑證,並不是真正在买賣裏面包含的股票,股票本身則已被發行商保管。ETF 的發行商賺的是這個 ETF 的管理費,其責任是發行和管理,並不直接參與它的市場交易。

當开盤後,假設每只 ETF 中包含的兩個股票在市場上的價格,即 NAV 是 2 美元,且現在市場上只有兩個人在交易該 ETF。第一位买家愿意出 4 美元購买一股 ETF,如若他購买成功,則會導致市場價拉升到 4 美元,遠遠高於 2 美元的 NAV,這可能導致潛在的投資者拒絕購买 ETF。

而這時,第二位买家投機取巧,去市場上花費 2 美元總價購买了一支股票 A 和股票 B,打算以 3 美元的價格出售給第一位买家。

但是,第一位买家只愿意購买 ETF 憑證,那么第二位买家就去找發行商,將其持有的股票兌換成 ETF 憑證,這個過程叫做 ETF 創建。然後他以 3 美元的價格出售給第一位买家,此時市場價格被拉低,他也賺到了 1 美元的差價。

同理,如果 ETF 的價格低於 NAV,即第一位买家意圖用 1 美元賣掉手中的 ETF,那么第二位买家就可以出價 1.5 美元把這個 ETF 买下來,然後找 ETF 發行商換成股票,拿去市場上賣出,這個過程叫做 ETF 的贖回。此時市場價格被擡高,他賺到了 0.5 美元的差價。

於是,如果其他买家進行同樣的操作,那么最終導致 ETF 的市場價格會無限接近 2 美元 NAV 的成本價,從而實現 ETF 的價格緊密追蹤 NAV。

在這個過程中,進行了 ETF 創造和贖回的那位买家即授權參與者(Authorized Participant,簡稱 AP)。在市場中,他們必須要同 ETF 發行商進行 ETF 和股票的兌換,因此,為了便捷的進行套利,AP 手中會有一定的 ETF 庫存。

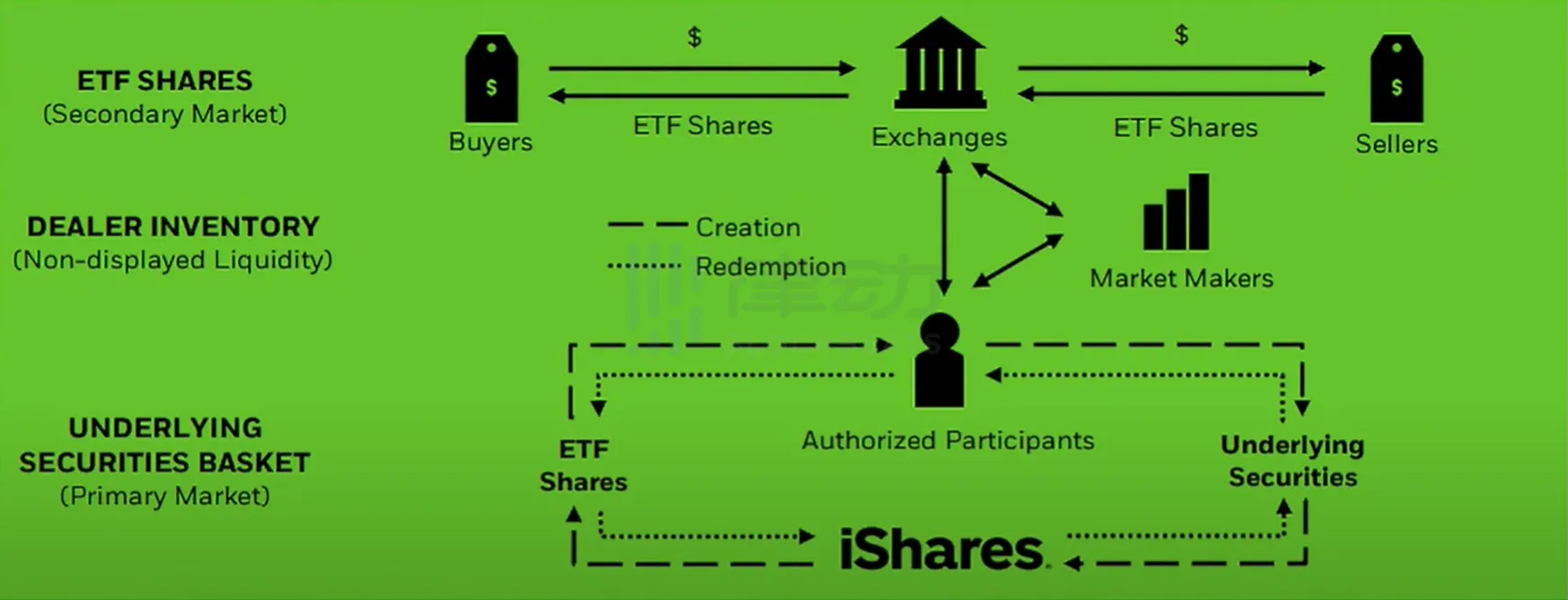

當然,這只是一個簡化的模型,真實的市場涉及的情況要更加復雜。在 ETF 市場當中,其實有兩級市場以及不同的參與者。

圖源:BlackRock

其中,參與者包括,ETF 的管理公司,同時也叫做「sponsor」,如圖中的 iShares;市場的投資者,比如散戶和機構;MM(做市商)和 AP。AP 往往是一個機構,比如說銀行,他和 MM 在圖上顯示為兩個不同的參與者,但在現實世界中可以是同一個機構。

如前所述,ETF 的管理和發行公司們賺的錢就是管理費,當其創建了 ETF 之後,會把這些 ETF 批發給大機構,讓這些機構把 ETF 投放到市場裏,而這些機構往往就是 AP。此過程發生在 ETF 的一級市場,散戶無法參與。

AP 批發來的 ETF 會投放到我們散戶參與的二級市場。那如果說 AP 就像是一個批發商,那 MM 就是零售商。MM 和 AP 進行批發性的买賣,然後在二級市場裏和散戶直接進行交易,使這個 ETF 的交易價格接近 NAV。AP 和 MM 在競爭激烈的環境中運作,並在經濟上激勵他們參與 ETF 股票的制作或交易。

例一:比特幣 ETF 股票創建(投資 ETF):

散戶投資者希望投資價值 1 萬美元的特定比特幣 ETF,比如 IBIT。如果 BTC:USD 的現貨價格為 40, 000 美元,而比特幣 ETF IBIT 市場上的交易價格為 40, 010 美元,AP 收到來自投資者經紀商的訂單,將以 ETF 的公允價值(40, 010 美元)購买價值 10, 000 美元的 IBIT。因為比特幣交易價格為 40, 000 美元,而 10, 000 美元相當於 0.25 枚比特幣,IBIT 的交易價格比其資產淨值溢價 10 美元,那么 AP 的利潤並非 ETF 現貨和 BTC 現貨之間的全部 10 美元差價,而是(0.25 x 10 美元)= 2.50 美元。

例二:比特幣 ETF 股票贖回(ETF 平倉):

當 ETF 的交易價格為 39, 990 美元,ETF 的資產淨值為 40, 000 美元(現貨價格為 BTC:USD 40, 000 美元)時,散戶投資者希望出售其 10, 000 美元的頭寸。

在這個例子中,ETF 以折扣價交易。AP 將开啓交易,同時購买價值 10, 000 美元的 IBIT,並在 BTC:USD 交易價格為 40, 000 美元的交易所出售價值 10, 000 美元的 BTC(0.25 BTC),從而淨賺 2.50 美元(0.25 x 10 美元 = 2.50 美元)。

從歷史上看,如果某個 AP 退出 ETF 市場,其他 AP 就會介入以促進 ETF 份額的創建和贖回,特別是如果 NAV 存在重大溢價或折價,或者 ETF 及其相關持股價格之間存在差異。這是因為 AP 通常尋求利用這種差異所產生的經濟套利機會,這種機會也適用於 MM。

ETF 就是如此通過不同參與者,在一級和二級市場的交易就實現了 ETF 價格的決定機制,即通過「套利機制」使得 ETF 的交易價格相對准確追蹤它的 NAV。當然,ETF 的價格會存在溢價或者折價,除了是交易的結果外,還有其它的一些因素,比如 ETF 內的資產在不同時區的交易等。

ETF 管理公司的授權 AP

考慮到與 ETF 創造和贖回相關的復雜性,AP 通常是具備高度專業知識和市場操作能力的機構。在市場波動較大或流動性較低的情況下,AP 的活動對於確保 ETF 市場的健康運行尤為重要。通過 AP 的機制,ETF 能夠更有效地追蹤其底層資產的表現,同時為投資者提供一個更加穩定和可靠的交易環境。

據最新的信息顯示,包括貝萊德在內的正在申請比特幣現貨 ETF 的資產管理公司,大部分都選擇和公布了各自的授權參與者。

例如,BlackRock 計劃選擇 JPMorgan Securities 和 Jane Street 作為其授權參與者。而灰度 CEO 在社交媒體上發文表示,灰度在今年 5 月提交的文件上早已確認過,GBTC 轉換為現貨 ETF 後,Jane Street Capital 和 Virtu Americas 為其 ETF 的授權交易商(Authorized Participant)。

高盛正在接洽貝萊德和灰度並就成為其現貨比特幣 ETF 的授權參與者(AP)進行談判。據 The ETF Store 總裁 Nate Geraci 在社交媒體披露,繼高盛之後,摩根大通也正在與灰度(Grayscale)進行談判,以擔任其現貨比特幣 ETF 的授權參與者。

WisdomTree 已為其現貨比特幣 ETF 提交了最新版修訂後 S-1 文件,指定 Jane Street Capital 為其現貨比特幣 ETF 的授權交易商(Authorized Participant)。景順(Invesco Galaxy)指定 JP Morgan 和 Virtu Americas 為其現貨比特幣 ETF 的授權交易商,前 6 個月將不收取費用。富達指定 Jane Street 為其現貨比特幣 ETF 的授權交易商,費用為 0.39% 。

Fidelity 則命名了 Jane Street Capital 作為其授權參與者之一。Invesco/Galaxy 選擇了 JPMorgan 和 Virtu 作為授權參與者。Valkyrie 選擇了 Jane Street 和 Cantor Fitzgerald 作為其授權參與者。

這些信息可能會隨着後續的審批過程和各公司策略的變化而變化。不過可以看見的是,Jane Street 幾乎是所有這些資產管理公司的選擇。

三種 BTC ETF

基於 BTC 現貨的 ETF

BTC 現貨 ETF 中,BTC 價格即上文例子中的 NAV。簡單地說,發行 BTC 現貨 ETF,需要持有等值的 BTC 現貨。所以:BTC 現貨 ETF 市場 = BTC 現貨市場。

也就是說,像貝萊德這種全球型大規模金融機構,很可能會有新的 BTC 投資者,這些投資者沒有參與現有的加密市場,他們更習慣、或者受監管等條件的限制,只能購买機構發行的 ETF 產品。市場對 BTC 現貨 ETF 的需求越大,機構就需要持有越多的 BTC 現貨。

所以,大型金融機構發行 BTC 現貨 ETF 產品,可以為 BTC 現貨帶來增量資金和更廣闊的國際市場。

基於 BTC 期貨的 ETF

目前,多家金融機構發行了 BTC 期貨 ETF 產品,但是這些 BTC 期貨 ETF 產品是基於 CME 的 BTC 期貨,而 CME 的 BTC 期貨是使用現金結算的。所以 BTC 期貨 ETF 市場,不能給 BTC 現貨市場帶來增量資金。

基於現金的 BTC

ETF 基於現金的 BTC,發行機構持有現金去發行 BTC ETF,贖回時贖回現金。自然不會給 BTC 現貨市場帶來資金流。

參考資料:

-

《 你必須知道的 ETF 交易原理: ETF 的價格是如何決定的? 》;

-

《 關於比特幣現貨 ETF,當前必須關注的 5 大關鍵信息 》;

-

《 科普 | 簡析 BTC 現貨與 ETF 不同之處 》

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

動區週報》比特幣上漲乏力、聯準會1月不降息機率高、微策略擬增發股票加倉BTC..

本週(12/22-12/28)重要大事速覽 比特幣動態 :Bitwise 示警 BTC 恐迎「 痛...

Roam上线Discovery Ecosystem合作平臺,首批官宣20個項目,共同推動Web3應用大規模落地

12 月 25 日,DePIN 項目 Roam 正式上线了 Roam Discovery Ecos...

雙節期間市場疲軟,明年Q1或迎來上漲行情 | Frontier Lab 加密市場周報

市場概覽 市場整體概況: 本周加密市場在聖誕節假期影響下呈現下跌趨勢,市場情緒指數雖從 7% 微升...

獨家專訪》幣安區域市場總負責人Vishal Sacheendran:幣安不會成為銀行、臺灣監管有好的開始

全 球最大加密貨幣交易所 幣安 全球區域市場總負責人 Vishal Sacheendran 於臺北...

星球日報

文章數量

7762粉絲數

0