Arthur Hayes深度長文:運用索羅斯的反身性理論思考以太坊合並的交易策略

作者: Arthur Hayes

來源: Bitmex Blog

(以下任何觀點均為原作者個人觀點,不應作為作出投資決策的依據,也不應被解釋為從事投資交易的建議。)

我目前正在閱讀喬治·索羅斯的《金融煉金術》(Alchemy of Finance),它激發了我寫這篇關於ETH合並的宏觀論文的靈感。在宏觀投資方面,索羅斯是最偉大的人。他的追隨者——如保羅·都鐸·瓊斯和斯坦·德魯肯米勒——本身就是超級巨星,但他們的成功在很大程度上要歸功於索羅斯多年來闡明的策略和原則。《金融煉金術》對市場的驅動力進行了一場有趣的哲學討論——如果你對管理自己或他人資金的技巧很感興趣,這是一本必讀的書。

索羅斯的核心理論——他稱之為“反身性理論”(Theory of Reflexivity)——是市場參與者和市場價格之間存在一個反饋回路。其基本思想是,市場參與者對特定市場形勢的看法將影響和塑造該形勢的發展。市場參與者的預期會影響市場事實(或所謂的“基本面”),而市場事實反過來又會塑造參與者的預期,如此循環往復。更簡單地說,參與者——有意無意地——往往在促成他們所預測的未來方面發揮着重要作用。他們的偏見會強化價格上漲或下跌的趨勢,因為未來會成為一個自我實現的預言。

這個解釋簡短而不完整,但我會在後文更詳細地解釋。現在,讓我們回到加密貨幣以及它與合並的關系。

輸入

合並事件

要么合並,要么不合並。這就是我們正在交易的未來事件。合並本身不受以太坊價格的影響,其成功或失敗完全取決於以太坊核心开發者的技能。

結構性流動

合並將做兩件事:

1、它將移除每個區塊的工作量證明ETH釋放(即付給礦工以換取其算力來維護以太坊網絡的ETH)。目前,每天釋放的ETH約為13000枚。合並之後,預計原本每天支付給礦工的13000ETH將替換為1000到2000 ETH,並且將支付給網絡的驗證者(也就是那些質押ETH的人,他們通過幫助確定哪些ETH交易是有效的,哪些交易是無效的來換取更多ETH)。這些釋放將以相同的速率發生,無論ETH的價格和以太坊網絡的使用情況如何。

2、每個區塊都會燃燒一定數量的Gas費(這意味着用於支付這些費用的ETH將永久退出流通)。這個變量取決於網絡的使用情況。網絡的使用是一個反身性變量,稍後我將對此進行更詳細的解釋。

總ETH通脹=區塊釋放 – 燃燒的Gas費

我將區塊釋放作為當前局部條件下的常數。這些局部條件可能會被破壞,但在很長一段時間後(即數百年左右)才會發生。因此,我們可以把這個變量看成常數。

燃燒的Gas費取決於網絡的使用情況。

通貨膨脹=區塊釋放>燃燒的Gas費

通縮=區塊釋放

那些認為ETH將成為通縮貨幣的人也必須相信,網絡使用量(因此,用戶支付的ETH消耗的費用)將足夠高,以抵消每個區塊釋放的ETH作為驗證者的獎勵。然而,要評估他們是否可能正確,我們必須首先問——是什么決定了像以太坊這樣的給定加密網絡的使用程度?

在選擇layer 1智能合約網絡區塊鏈時,用戶有很多選擇。其他layer 1區塊鏈包括Solana, Cardano, Near等。以下是我認為影響用戶選擇一條鏈的因素:

心理份額——哪條鏈更廣為人知?社交媒體和博客文章是傳播各種layer1區塊鏈信息的主要媒介。

應用程序——哪個網絡擁有最健全的去中心化應用程序(DApp)?這些應用程序中哪些是領先的?這些應用程序中哪一個擁有有最大的交易流動性?等等。

心理份額

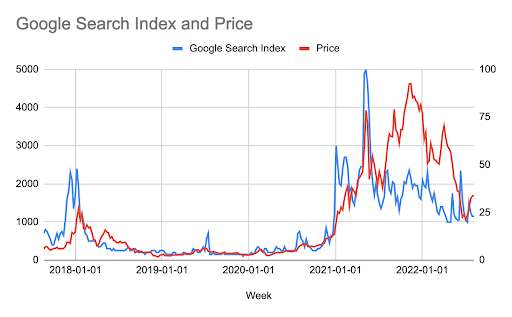

心理份額與ETH價格存在反身性關系。上圖為“以太坊”谷歌搜索趨勢和以太坊價格。如你所見,它們是密切相關的。如果我在兩個數據序列之間運行一個相關性,r = 0.77。從概念上講,這是有道理的。人們對以太坊網絡的興趣隨着其原生代幣的價格波動——隨着價格的上漲,越來越多的人聽說了以太坊,並希望購买和使用網絡,進一步推動價格上漲。

應用程序

網絡上應用程序的質量取決於網絡工程師的質量和數量。作為一名开發人員,你要為人們創造使用的東西。如果沒有人使用網絡,你就不太可能使用它進行开發。顯然,开發人員希望使用自己熟悉的語言編寫代碼,但這種偏好與在給定的去中心化網絡上可以互動的用戶數量相比是次要的。

开發人員的數量與他們的作品能夠服務的用戶數量直接相關。正如我們上面所建立的,給定網絡的用戶數量直接與原生代幣的價格相關。因為用戶數量和價格共享一種反身性關系,那么开發者數量和價格也必須共享一種反身性關系。隨着價格的上漲,越來越多的人聽說了以太坊,越來越多的人使用該網絡,越來越多的开發人員被吸引到網絡上开發應用程序,以吸引其龐大且不斷增長的用戶基礎。應用程序越好,加入網絡的用戶就越多。如此往復,這就是反身性。

輸出

ETH的通縮幅度取決於燃燒的Gas費。

燃燒的Gas費的多少取決於網絡的使用量。

網絡的使用量取決於用戶的數量和應用程序的質量。

用戶數量和應用質量與ETH的價格存在反身性關系。

因此,我們可以遞推通縮幅度與ETH價格存在反身性關系。

考慮到這一點,我們可以推測未來有兩種潛在的狀態。

合並成功:

如果合並成功,價格和貨幣通縮量之間存在正的反身性關系。因此,交易者今天就會購买ETH,他們知道價格越高,網絡就會被使用得越多,它就會變得越通縮,推動價格上漲,導致被使用得越多,如此循環往復。這對多頭來說是一個良性循環。只有當所有人都有一個以太坊錢包地址時才會見頂。

合並失敗:

如果合並不成功,價格和通縮量之間將存在負的反身性關系。或者,換一種說法,價格和貨幣通脹之間將存在一種正的反身性關系。因此,在這種情況下,我認為交易者要么做空,要么不持有ETH。

這種關系有一個底线,因為ETH網絡是運營時間最長的去中心化網絡。ETH在沒有合並的情況下獲得了巨大的市值。最流行的dapp是使用以太坊構建的,以太坊相比任何其他layer 1區塊鏈也擁有最多的开發人員。鑑於此,我相信ETH的價格不會低於其在TerraUSD 和三箭資本加密貨幣信貸崩潰期間經歷的800 - 1000美元的價格。

市場觀點

我們現在需要確定市場對合並成功或失敗的看法。

在我看來,這可以從下面的圖表中得到最好的確定,它顯示了ETH/BTC的匯率。它越高,ETH的表現就越優於比特幣。由於比特幣是加密資本市場的儲備資產,在我看來,如果ETH在現階段的表現優於比特幣,這意味着市場認為成功合並的可能性越來越大。

自加密信貸危機解除以來,ETH的表現超過了BTC約50%。因此,我認為可以合理地假設,市場對以太坊的成功合並越來越有信心。目前由以太坊核心开發者提出的預期合並日期是2022年9月15日。

但這只是現貨市場的觀點。衍生品交易市場呢?

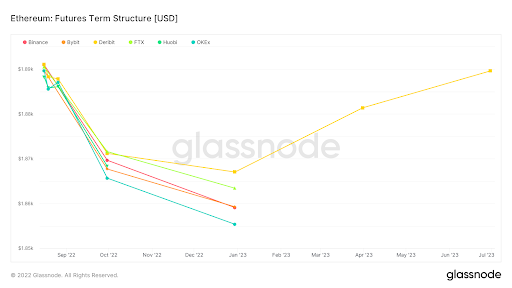

上圖說明了以太幣期貨的期限結構。期貨期限結構根據到期時間繪制期貨合約的當前價格。基於此,我們可以通過計算期貨合約相對於基礎現貨價格的溢價或折價,來預測不同期限的供需狀況。

現貨溢價=期貨價格

期貨溢價>當前現貨價格;期貨溢價交易

考慮到到2023年6月的整個曲线都處於現貨溢價交易狀態——這意味着期貨市場預測到到期日ETH的價格將低於當前的現貨價格——在利潤率上,拋售壓力大於买入壓力。

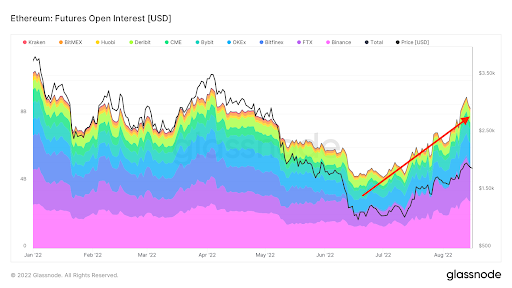

這是ETH期貨未平倉合約的圖表。未平倉合約是市場參與者在給定時間點持有的未平倉期貨合約的總數。正如你所看到的,它正在從6月中旬加密貨幣信貸崩潰期間的低點回升。未平倉量增加的同時曲线處於現貨溢價狀態。在我看來,這意味着拋售壓力在不斷加大。相反,如果曲线處於期貨溢價(期貨價格>當前現貨價格),未平倉合約數量增加,這將表明邊際上存在巨大且不斷上升的买入壓力。

目前的拋售壓力有兩個潛在原因:

1、你做多了實物ETH,但不確定合並是否會成功或何時會發生,所以你通過以高於當前現貨價格的價格出售期貨合約來完全或部分對衝你的ETH敞口。

2、你希望合並成功,並希望能夠撿到免費的分叉代幣,當ETH的某些派系不可避免地抵制合並並創建一個分叉來維持ETH的工作量證明鏈時,這些代幣將被鑄造並分發給所有ETH持有者。所以,你做多了實物以太坊,但你也想通過賣出期貨合約來對衝以太坊敞口。如果你以低於收到的分叉幣價值的折扣出售期貨合約,那么你就可以獲利。

這些定向期貨流動的另一邊是做市商。他們的投資組合是Delta中性的,這意味着他們不會直接投資ETH。因此,當他們從賣方那裏購买期貨時,他們必須在現貨市場上賣出ETH來對衝。這增加了現貨或現金市場的拋售壓力。

但請記住——上文展示了ETH最近的表現比BTC高出50%。現貨市場上做市商的拋售並不能與多頭的長期流動相匹敵。這非常令人鼓舞。這意味着市場對成功合並的信心被低估了,並被做市商的空頭對衝流動所掩蓋。

如果市場認為合並成功的幾率每天都在增加,那么如果合並成功,那些通過期貨合約進行對衝的人會怎么樣?

1、如果合並成功,那些持有ETH現貨的人會买回他們的對衝,這樣他們就可以從我上面描述的正反身性中受益。

2、 如果合並成功,並分發分叉幣,它們將以任何價值出售,那些對衝其頭寸的人將立即解除它們。現在,他們可能決定出售現貨ETH,以完全平倉——但我打賭這些交易員將是少數。他們的ETH不會平倉,並從正反身性中受益。

我認為,合並的成功將在一定程度上帶來买入壓力,在此過程中扭轉做市商的期貨頭寸。他們會從期貨多頭/空頭轉為平倉或期貨空頭/多頭。他們做空的現貨必須補倉(這意味着买入現貨),如果他們淨做空了期貨,他們現在必須進入市場买入額外的現貨。合並前導致現貨溢價的衍生品流動的平倉將導致合並後的期貨溢價。

交易決策

對於那些相信合並將按計劃順利完成的人來說,問題就變成了:你該如何表達你的看漲觀點?

現貨/實物ETH

最直接的交易是為拿法幣換ETH,或在你的加密投資組合中增持ETH。

Lido Finance

Lido Finance是最大的以太坊新標鏈驗證者節點。Lido允許用戶質押ETH以獲得驗證者獎勵。作為回報,Lido將獲得他們賺取的ETH獎勵的10%。Lido有一個發行LDO代幣的DAO。

如果你想承擔更多的合並風險,這是一個有吸引力的選擇。它比擁有現貨ETH風險更大,因為Lido的價值主張完全依賴於合並的成功——而對於現貨ETH,它仍然可能在不合並的情況下盈利,因為它有其他的價值主張(即,它為市值第二大的公共區塊鏈提供動力)。

由於Lido對合並的大膽押注,LDO自6月中旬加密信貸崩潰以來上漲了超過6倍。

做多ETH期貨

對於那些想通過增加槓杆交易獲得更多收益的人來說,做多ETH期貨是一個不錯的選擇。由於基差為負,做多期貨的人通過持有ETH敞口獲得回報。

基差=期貨-現貨

從期限結構來看,2023年12月到期的期貨合約是最便宜的。如果合並成功,由於剩余的時間價值,當空頭回補時,這些價格將劇烈地震蕩成期貨溢價。2023年9月到期的期貨合約在合並後還有1到2周的時間價值,你不會得到與做多12月期貨相同的基差效應。

做多ETH看漲期權

對於那些喜歡槓杆,但又不想像期貨合約那樣擔心被平倉的人來說,买入看漲期權是一個不錯的策略。目前9月和12月期貨的隱含波動率低於實際波動率。這在意料之中,因為對衝者不僅使用期貨合約,還使用期權。

有趣的是,當我進入市場購买2022年12月3000美元的執行ETH看漲期權時,我能夠以比屏幕上大得多的報價進行交易。我被告知,這是因為交易商都是大量多頭看漲期權,而對衝者則是通過overwrite看漲期權來對衝他們的多頭ETH頭寸。交易商非常樂意減少他們的多頭看漲期權敞口,因為這釋放了保證金,而且他們在要約方顯示出非常緊的價格。

與期貨期限結構類似,12月期權的隱含波動率比9月期權的隱含波動率更低,尤其是在wing方面。我更喜歡12月期權的另一個原因是,我不需要在合並的時間上那么精確。雖然开發人員告訴我們合並的日期是9月15日,但技術交付日期是衆所周知的。

做多12月期權 vs. 做空9月期權

這是一種曲线增陡交易策略。你需要非常小心地觀察你的利潤。雖然你對ETH價格沒有敞口,但你的一條腿將顯示未實現的虧損,而另一條腿將顯示未實現的利潤。如果你的交易所不允許你對衝這些,那么你將不得不增加保證金以防止交易的損失——否則,你將被平倉。

你以折價做空9月期貨,這意味着你支付theta(或時間價值)。你以折價做多12月期貨,這意味着你收到theta。當你淨theta敞口時,由於淨正theta(假設現貨價格沒有變動),你實際上每天都在賺錢。如果我們認為合並後將出現密集的空頭回補,那么12月期貨將走高於9月期貨。因此,曲线會變陡,你做多12月的頭寸會比做空9月的頭寸賺得更多。

謠言中买入,證實時賣出?

假設你通過一些ETH金融工具做多,問題就變成了——你是在合並發生之前完全減持還是平倉?

由於正反身性在合並前將ETH的價格拉高,教科書交易建議你至少應該在合並前減持。不過,現實很少能達到預期。

但是……

通脹的結構性下降只會在合並後發生。我希望我們能看到類似於比特幣減半的情況——也就是說,我們都知道它們會發生的日期,但比特幣在減半後總會會反彈。

也就是說,ETH的價格有可能在合並後略微下跌。那些部分或全部減持的人最初會對他們的決定感覺很好。然而,隨着通貨緊縮的开始,由於高且不斷上漲的ETH價格和網絡使用量之間的反身性關系,價格可能會逐漸磨高。那時,你必須決定什么時候增持。這通常是一個非常具有挑战性的交易情況。你相信長期趨勢,但想圍繞自己的頭寸進行交易——現在,你必須支付更高的價格來重新建立頭寸。這很傷人,因為當你知道是時候买回來的時候,你總是在等待下跌。但這種下跌——或者至少是你期待的那種程度的下跌——從來沒有發生過,你要么永遠不會重新建立相同的頭寸,要么就會錯過很大一部分的收益。

有了這個思想實驗,以及我對這種情況的反身性的信念,我不會在進入合並時或合並之後立即減持。如果有什么不同的話,我將在市場拋售時增持——因為我相信現在市場還沒有(也不能)定下最高的價格。

如何賣出

我們還必須考慮做空合並事件的最佳策略。考慮到當前的市場情緒和價格走勢,那些在合並前做空ETH的人正在對抗正反身性交易。這是一個非常危險的情況。當你做空某樣東西時,你的最大收益是100%沒有槓杆的,因為價格只能趨於零(而做多時的最大損失是無限的)。因此,時機非常重要。

做空的最佳時機是在合並發生之前。這將是期望最高的時候,你在進入交易和合並發生或不發生之間的時間很短。如果合並失敗,考慮到市場的高預期和客觀現實,拋售將迅速發生。這樣你就可以快速退出交易,獲利凱旋。

我建議使用看跌期權。參考上面的期貨曲线,2023年3月期貨的折價最小。這意味着,作為空頭,你付出的最少。這也意味着2023年3月的看跌期權將是最具吸引力的。如果我做空,我會在9月14日买入1000個2023年3月ETH看跌期權。你事先知道你的最大損失,也就是賣出期權的溢價。如果合並成功,這將允許你消除無限的損失。

總結

對我來說,寫這些文章可以很好地幫助我真正地思考我的交易,並最終增強我對我的投資組合定位的信心。

如果我不能合理地解釋我的投資組合背後的想法,那么我就需要重新檢查我的交易決策。在過去寫文章的過程中,我對我的投資組合做了很大的改變。如果我不能很好地用書面文字來捍衛之前的信念,我就會對它們失去信心。

當我試着將索羅斯的反身性理論應用到ETH合並中時,這增加了我的信心。將這些想法梳理出來之後,我終於知道該怎么做了。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Endless聯合總裁熊榆教授研究登上國際頂級期刊:揭祕90%區塊鏈創業公司失敗原因

Endless Web3 Genesis Cloud聯席總裁、英國薩裏大學教授熊榆,近日在全球頂級...

Endless CTO Amit於2025香港Web3嘉年華介紹Endless Web3創世雲 推動去中心化技術未來

香港,2025年4月7日——在全球區塊鏈與Web3創新領域的頂級盛會——2025香港Web3嘉年華...

coincaso

文章數量

3530粉絲數

0

評論