探討 DeFi2.0 創新:流動性即服務(LaaS)協議的誕生

在經歷了長期的停滯之後,DeFi再次出現在加密領域的主要敘事中。DeFi再次吸引眼球,主要是Alchemix Finance匿名开發者Scoopy Trooples提出的有爭議的術語 "DeFi 2.0 "所引起的。在最近的推特上,Scoopy強調了一些建立在第一代DeFi協議(如MakerDAO、Uniswap、Compound和Yearn)所創造的從0到1創新基礎上的第二代協議。這種分類引發了對DeFi協議分類的爭議,並將注意力從幕後發生的實際變化上轉移开。在Twitter時間上我們看到亂糟糟的東西,每個人都在問他們最喜歡的OlympusDAO分叉項目相關的問題。

與其爭論命名這種事情(DeFi 1.0還是DeFi 2.0),不如讓我們退一步,研究推動最新一波DeFi創新的宏觀主題。一年前,這樣的報告將會涵蓋吸血鬼攻擊和發行策略等趨勢。而今天,除了會談及自動化、增強或擴展現有DeFi經濟模式的協議,我們還將探討流動性即服務(LaaS)協議的誕生。

流動性即服務Liquidity-as-a-Service

流動性挖礦是2020年DeFi summer的核心和靈魂,最近已經不再受歡迎,DeFi協議正在努力應對僱傭資本提供者從其系統中榨取價值的後果。流動性挖礦模式為流動性提供者提供了短期激勵,並在協議的資產負債表上產生了永久費用。因此,項目意識到他們需要更好的系統來確保可持續的流動性,同時為投資者調整長期激勵。隨着這個問題越來越為人所知,項目开始專注於LaaS。使用LaaS提供商,協議可以直接從市場上購买他們的流動性,或者從旨在提供最質優價廉的流動性的協議那裏租賃流動性。

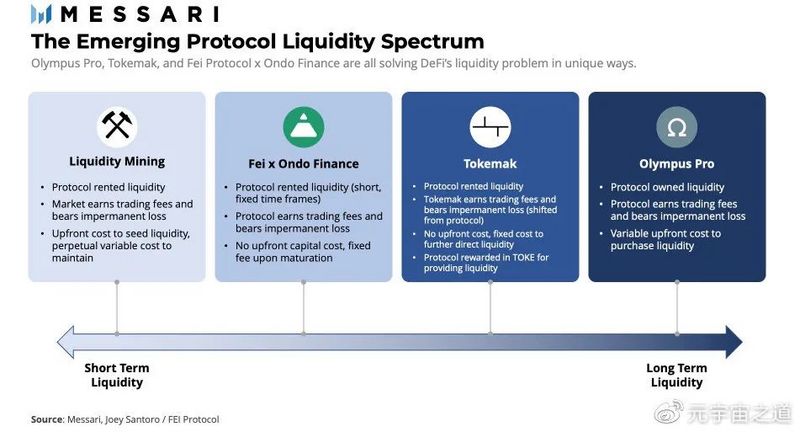

Olympus Pro

Olympus DAO是第一個利用新穎的Bonding機制創造出可替代“流動性挖礦”模式方案的項目。通過以折扣價發行其原生代幣OHM,Olympus能夠從市場上購买LP頭寸,以創造 "協議擁有的流動性"(POL)。最近,Olympus Pro服務(即通過將Olympus的Bonding模型引入更廣泛的DeFi生態系統)的推出標志着DeFi的第一個LaaS產品誕生。Olympus Pro為項目提供Olympus Bonding機制的自定義實施方案,同時還為其原生代幣引入新的需求渠道。購买他們流動性的項目將從交易費中獲得收入,但也將承擔與價格變化相關的無常損失(IL)。這種方法可能最適合於代幣價格波動較小的大型項目,以盡量減少IL。

Tokemak

與Olympus不同,Tokemak是一個專為流動性供應而設計的協議。籠統來說,Tokemak將充當去中心化做市商的角色。Tokemak的原生代幣TOKE代表了代幣化的流動性,用於影響整個DeFi的流動性方向。協議因向Tokemak生態系統“播種”流動性而獲得TOKE獎勵,並可以通過抵押他們的TOKE來影響流動性方向。由於流動性最終由Tokemak控制,Tokemak保留了與受控資產相關的交易費用,但也承擔了無常損失。從協議的角度來看,這種方法與流動性挖礦很相似;協議還是 "租用 "流動性,但沒有獲得交易營收,也沒有受到IL的影響。然而,協議因流動性參與而獲得原生TOKE的獎勵,而不是引入永久成本來維持流動性。

Fei協議x Ondo Finance合作關系

除了對其核心穩定幣協議進行改造外,Fei Protocol最近宣布了與Ondo Finance合作的計劃,為DeFi提供便宜、短期的LaaS選擇。協議將能夠在特定的時間內將他們的原生代幣存入Ondo流動性金庫,並由新鑄造的FEI與存款進行配對,然後,這個代幣對被發送到AMM,進行流動性供應。Fei x Ondo的設計對於那些想要產生按需流動性、且無需前期成本來獲取另一端流動性的項目來說是很有吸引力的。由於提供了另一半流動性頭寸,Fei在金庫到期時會收取少量固定費用。由於項目本身作為流動性提供者,他們有權收取交易費用,但也面臨着潛在的無常損失。在期限結束時,Ondo將提供的代幣流動性扣除交易費(正數)和IL(負數)後返回。這種策略為協議提供了一種在短時間內以極低的成本提供流動性的新方式。

總的來說,LaaS提供商正在引入一些方法,以更低的成本為協議創造可持續的流動性。雖然每個選項都有其優點和缺點,但越來越清楚的是,當前系統要擺脫對流動性挖礦的依賴,LaaS處於這個過程的早期階段。

二階協議Second Order Protocols

重塑DeFi的第二類項目是所謂的 "二階 "協議。利用DeFi的可組合性,這些項目建立在現有的DeFi基礎設施之上,以自動化、增強或擴展現有的DeFi經濟模型和流程。由於它們位於現有的 "貨幣樂高 "之上,它們的效用是以多重風險為代價的。

自動機Automaters

Yearn創建的“收益即服務”平臺給了項目一種自動化战略,以適應DeFi的其他專業功能:找到一個時間或gas效率低下的流程,並以少量費用將其打包,由此生態系統變得更加方便和高效。現在有幾個項目正在建設中,在DeFi中實現特定的微觀流程的自動化。Popsicle Finance將資產用作LP頭寸,並跨多個交易所和Layer1管理流動性頭寸。Convex Finance回收$CRV和Curve LP代幣,用於提升獎勵、交易費用和治理功能。雖然是略顯老舊的項目(在加密領域而言),但Pickle Finance為缺乏自動復利這一原生功能的收益聚合器金庫提供自動復利服務。提供自動化服務的項目出現了,這證明如果特定的問題沒有被一個主導協議完全解決,新的參與者將介入完成這項工作。

增強器Enhancers

DeFi協議的第一次迭代創造了幾個從0到1的創新,現在它們成為可編程金融系統的基石。幾個最突出的例子包括Maker(抵押債務頭寸或CDP),Compound和AAVE(去中心化的利率市場),Uniswap(自動做市商)和Yearn(收益聚合器)。與這些第一代DeFi協議不同,**模式增強器(model enhancer)**實際上沒有為DeFi引入任何新的操作模型。相反,他們回收現有協議的輸出,為最終用戶提供一個更優化的模型。

Source: Abracadabra.money

上個月發展最快的項目之一,Abracadabra.money,是使用模型增強器策略、通過從收益率資產創建CDPs的一個極佳例子。CDP模型最初是由MakerDAO引入的,是一種創建無需許可信貸系統的方式。用戶使用各種過度抵押的保險箱來鑄造該協議的原生穩定幣Dai。對Maker的普遍質疑是其CDP的資本效率低下,因為它的資產一直鎖在金庫裏,不賺取任何利息。為了提高CDP模式的效率,Abracadabra使用現有的有收益的資產作為抵押品來鑄造其本地穩定幣MIM。這不僅將用戶的闲置資產利用起來發揮作用,還為借款人提供了更深層次的清算支持。由於Abracadabra的抵押品不斷產生利息並增加面值,清算的概率隨着時間的推移而降低,但絕不會減少到零。盡管像Abracadabra這樣的模型增強器並沒有為DeFi引入任何新的基本要素,但這類項目通過提高資本效率找到了產品市場契合點(product-market fit)。

擴展器Extenders

模型擴展器是引入類似於一階協議所創造的從0到1創新的協議,為整個系統創造新的整體價值。與它們的基礎層對應物不同,這些原語只有通過使用堆棧的DeFi協議才能實現。

Alchemix金融公司是模式擴展器的一個例子。乍一看,Alchemix對建立在收益率資產之上的CDP的使用看起來與Abracadabra非常相似。然而,細微的差別讓Alchemix創造了一個資本效率高、超額抵押的借款模式,不受清算的影響。在Maker / Abracadabra模式中,清算總是可能發生的,因為他們的抵押品的價值是以不同於發行穩定幣的基礎資產計價的。與Maker和Abracadabra的多抵押品穩定幣不同,Alchemix的貸款是基礎抵押品的合成版本,使其以相同的基礎資產計價。例如,ETH貸款以alETH的形式發行,這是一種與ETH價格掛鉤的合成資產。這使得Alchemix能夠從其模型中消除價格風險,並確保沒有清算的可能性。因此,全額抵押品可以在整個DeFi投入使用,以提供一個持續的貸款償還來源。雖然許多人將 "自我償還貸款(self-repaying loan) "作為Alchemix的原語,但真正的擴展是吸收機會成本(消費或儲蓄的選擇所造成的機會成本)的能力。

另一組模式擴展者採用DeFi衍生品,並將其解構為獨立的部分。這類項目的例子包括Pendle和Tranche Finance。這種可選性為用戶提供了更多的定制和對衝策略。鑑於其高度的創新,與模式自動機和模式增強器相比,模型擴展器組的數量很少。然而,這些項目的獨特屬性可以作為創造DeFi "殺手級應用"的種子,將大衆帶入DeFi。

復合風險

模式自動機、增強器和擴展器所使用的再抵押並不是沒有代價的。這些二階協議的可組合性導致了多重(復合)風險,而這種風險不再是只在協議內進行控制。如果生成其輸入的協議被攻擊,二階協議也會失敗。這就形成了一個紙牌屋的結構,任何基礎支柱的失敗都會使整個塔倒塌。在其他條件相同的情況下,二階協議所增加的價值被可組合性所帶來的風險所抵消。盡管許多項目採用了無需憂慮的營銷方式,但重要的是要了解,在二階協議中,風險比以往任何時候都更加明顯地存在。

其他情況和結論

以上分組並沒對該領域創新涵蓋齊全。也就是說,一個協議可能是开創性的創新,但並不適合歸到以上的類別中。一個例子是Rari Capital的Fuse產品。Fuse採用Compound和AAVE的利息池模型並將其應用在一個細微的層面上,允許用戶利用可靠的價格預言機從任意資產組合中創建一個利息池。盡管沒有作為LaaS提供商運作,也沒有直接建立在其他協議之上,但它仍然通過引入無需許可的的利息池結構提供了有意義的創新。

LaaS提供商和二階協議也不應被定義為 "DeFi 2.0 "的特徵。在這個發展如此快速的領域裏,我們不應該隨便地給事物打上簡單粗暴的標籤。我們可以把這項工作留給未來的歷史學家。如果幸運的話,在解決不可避免的 "DeFi 3.0 "之前,我們我們還要熬整整一年。

本文來源Messari,作者Chase Devens

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

Odaily星球日報

文章數量

191粉絲數

0