如果牛市還在 DeFi代幣價格何時回升就看這3大指標

本文來自Messari,作者Mira Christanto

雖然DeFi在過去一年才剛剛繁榮起來,但基本面投資者已經越來越多地從單純的MEME驅動轉向對鏈上數據進行分析。然而,雖然數據描繪了行業的現狀,但並不清楚哪些指標會影響價格變動。本文研究了一些數據,以弄清基本面是否重要,如果重要,哪些DeFi代幣可以引領價格的回升。

我們的假設是基本面確實很重要,並且協議和投資者需要獲得一些價值。也許比起只有單純的治理功能,有更多使用場景的代幣,其表現會超過那些在運營指標方面表現優秀的代幣。

與此相反的論點是,價格回升與基本面無關,更多的是取決於外部因素,如與比特幣和社交媒體活動的相關性。也許治理作為唯一的使用場景就足夠了,代幣持有者關心其他因素,如團隊以龐大資源推動增長的能力。

本文針對去中心化交易所(DEXs)、借貸協議和資產管理項目,以不同指標來檢驗我們的假設。我們使用每周的數據來抹平各指標的每日異常值,包括:

活躍用戶的數量

去中心化交易所的交易量

TVL(鎖定的總價值)

借貸協議的年利率

存放在借貸協議中的金額和未償還貸款的金額

DeFi價格表現回顧

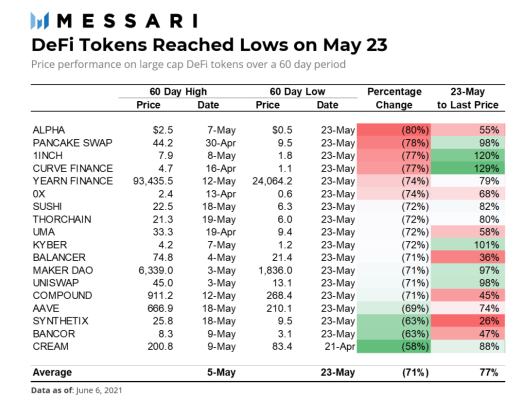

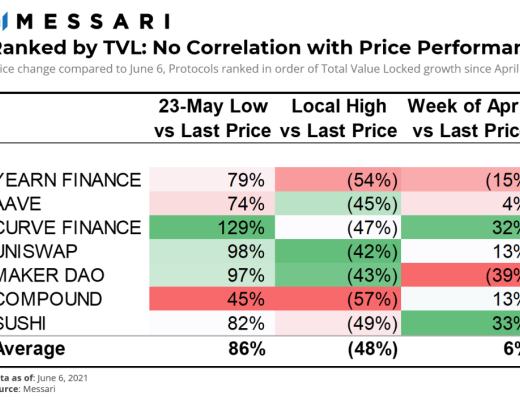

下表是過去60天的價格表現表。大多數代幣在5月5日前後幾天達到了他們的局部高點(LHs)(該組的平均值)。SUSHI、RUNE、AAVE和SNX是例外,它們在5月14日左右开始拋售後達到高點。下面主流DeFi代幣平均跌幅為-72%,60天的低點日期尤為同步——發生在5月23日。在60天內,PancakeSwap和1INCH的表現不佳,而Synthetix和Bancor表現出色。

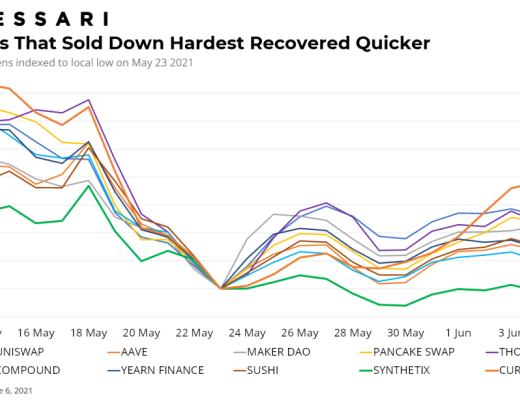

從表格右側可以看出,自5月23日的低點以來,不管市值是大是小,在5月23日之前經歷了最嚴重損失的代幣實現了最快的回升(如CRV),而那些溫和修正(在暴跌中跌得沒那么嚴重)的代幣則繼續面臨拋壓(如SNX)。

活躍用戶的數量

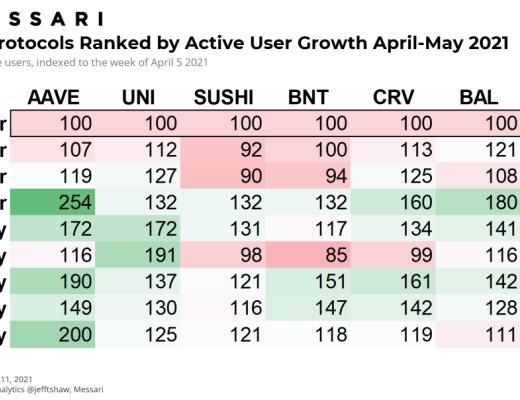

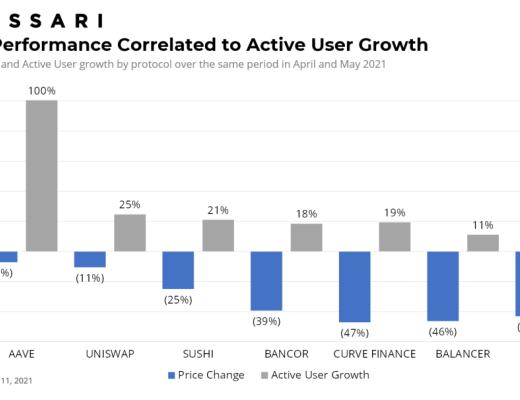

首先,我們看一下活躍用戶數,這是一般協議活躍度的衡量標准。下表顯示了4月和5月每周活躍用戶的變化,其中4月5日那周用戶數量水平被設定為指數100。

在這兩個月裏,Aave的活躍用戶增長超過100%,這是因為他們的流動性挖礦激勵計劃,該計劃於4月25日進行投票,將於2021年7月15日結束。他們還與Layer2的擴展解決方案Polygon進行了整合,這促進了採用。另一方面,Kyber的用戶縮減了-9%。下表是按照這段時間內活躍用戶的留存率排名的。

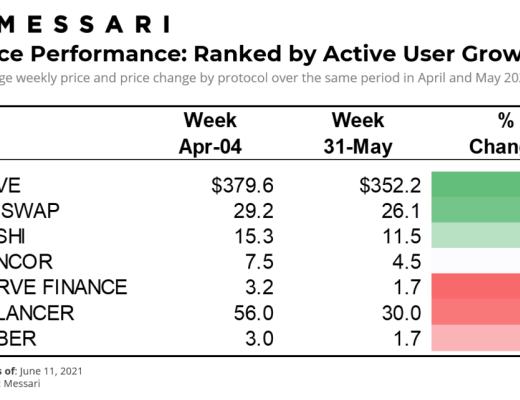

下面的圖表按照活躍用戶的增長排名,顯示了同期的平均價格變化。活躍用戶和價格表現之間似乎有很強的關聯性。由於新的運營動態推進,Aave、Uniswap和SushiSwap在活躍用戶和價格變化方面表現出色。

Aave和Sushi部署在Polygon上,而Uniswap部署了他們的V3。Curve、Balancer和Kyber處於區間底部,這反映在其代幣價格表現不佳。雖然排名並不完全相關(CRV的價格在此期間下降了-47%,而KNC盡管失去了更多的活躍用戶,但價格下降較少,為-43%,),但總體趨勢是完整的:

結論:基本面和運營統計數據對代幣價格有重要影響。活躍用戶指標是一個有價值的與價格相關聯的信號,因為它顯示出有意義的相關性。

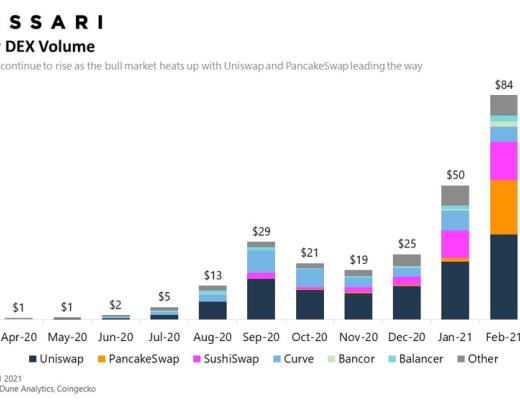

DEX交易量

歷史表現通常與採用率、每日交易量和產生的潛在費用等因素相關。這是因為交易量通常是協議或代幣持有人價值累積的指標。

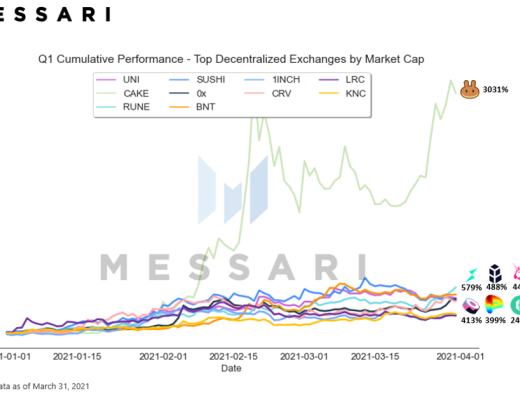

在21年第一季度,Uniswap和PancakeSwap獲得了最大的市場份額。

它們的價格走勢直接反映了用戶採用情況,Uniswap的季度回報率為444%,而PancakeSwap在21年第1季度以3031%的巨大回報率超過了該行業的其他產品。

SushiSwap雖然增長迅速,但市場份額掉鏈子了,其價格表現不如UNI,價格增幅比UNI低了31%。

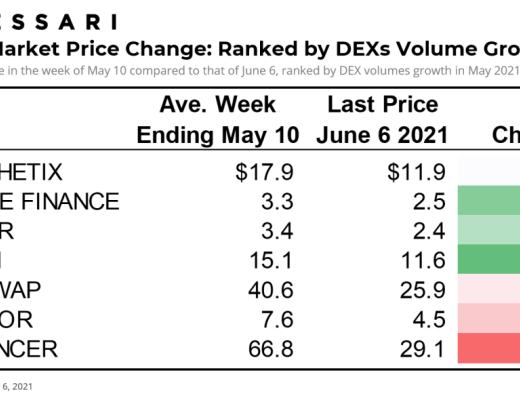

下表是5月份的每周DEX交易量,反映了最近的拋售情況。下表按成交量的變化進行排名,其中Synthetix和Curve在保持成交量方面表現相對較好,盡管所有DEX的成交量都收縮。5月下旬交易量有所下降,Balancer的交易量縮水最嚴重,自5月初以來損失約80%。因此,BAL的交易粘性比SNX和CRV要小。

下表顯示了相應時期的價格變化,按照上述DEX交易量粘性表進行排名。Balancer和Bancor的價格跌幅最大,而那些粘性較強的協議在拋售中表現出色。Synthetix是個例外,盡管它在粘性方面表現良好,但價格表現一般。一個可能的原因是,5月17日那一周的交易量增長突出(+118%),導致5月下半月的表現是嚴重為負。

結論:DEX的價格表現與交易量相關,這與我們的假設一致,即基本面和運營指標很重要。

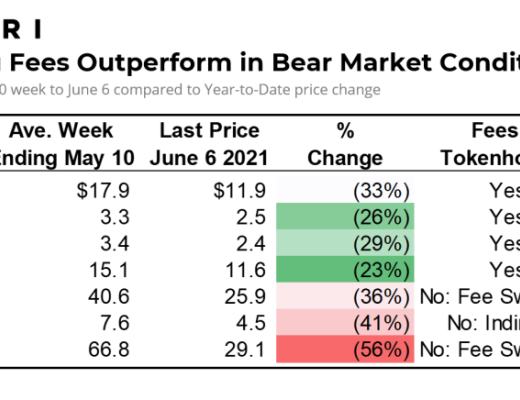

代幣持有人可得的費用

另一個需要考慮的因素是協議向其代幣持有人支付類似股息收益的能力。例如,SUSHI的代幣持有者可以質押他們的代幣,以獲得該協議的部分交易費用。下面是5月初开始的DEX協議同期價格表:

從上面的價格表現來看,在2021年5月至6月的熊市期間,那些允許用戶將原生代幣進行質押以獲得收益的協議似乎表現出色:

SNX、CRV、KNC、SUSHI允許代幣持有者將原生代幣進行質押以獲得部分費用。這些代幣在拋售期間的表現相對較好

UNI:收費开關尚未打开(譯者注:目前Uniswap上產生的交易費用尚未用於回購UNI)

BNT:Bancor的單邊流動性池允許代幣持有者質押BNT,而不需要質押池中另一邊的代幣。然而,流動性提供者的獎勵與直接質押以獲取的部分平臺費用不同

BAL:Balancer V1沒有費用,但V2收取閃電貸費用。其交易和取款費用开關在成立之初就被關閉了。所有的協議費用都保存在金庫中,由管理部門投票決定如何使用這些資金

然而,年初至今的整體表現(表格右側)與代幣持有人應得的費用沒有關聯。這表明,市場只在熊市中關心價值累計,在牛市中則更重視其他因素。

結論:能夠向代幣持有者分享費用的代幣在熊市中表現較好。這可能是因為代幣持有者不太可能解押他們的代幣並將其出售,又或者是,支付類似股息的收益的代幣和在治理之外有更多用例的代幣,更受代幣持有者的喜歡。基於數據可能會有這樣的反駁觀點:在牛市中,協議不將資金分配給代幣持有人,保留資金是為了以推動(後續)增長。也許在牛市中,協議是應該蓄力囤好彈藥,以應對後續的增長,進行彈性緩衝。

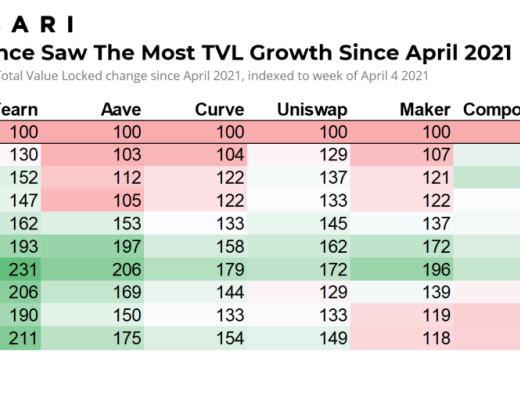

TVL

鎖定的總價值(TVL)是跟蹤協議提取價值能力的一個重要指標。下表顯示了從4月开始的每周的TVL數據,按資本的增長進行排名。自4月初以來,所有協議都有所增長,Yearn Finance的增長幅度最大,其次是Aave。相對而言,SushiSwap表現不佳。它的TVL已經收縮了-18%,從底部看,第二位的Compound增長最少,只有+16%。

與我們的假設相反,價格與TVL沒有關聯!

雖然YFI的TVL增長最多,但價格並沒有反映這一點。自4月4日以來,YFI的價格已經下跌了-15%,而子集的平均價格是+6%。這可能是因為,用戶在這個觀望期逃到Yearn Finance作為安全的避風港,但沒有購买代幣。

在同一時期,Curve和SushiSwap的價格都表現得很好。然而,Sushiswap的TVL收縮了-18%,而Curve則增加了+54%。

結論:數據顯示,TVL並不是一個可靠的價格行動指標,因為流動性挖礦激勵、攻擊或去槓杆化等因素,資本是臨時性的和僱傭性的。

因此,對於協議來說,更重要的是能夠保留流動性,這是形成用戶粘性的產品市場契合度的基礎。此外,隨着Uniswap V3和Curve V2的推出,並不是所有的TVL都可被視為一樣的,因為資本效率和對流動性提供者產生的獎勵是不同的。

最後,由於TVL追蹤的是可提取價值的最大可能,投資者可能對這個指標不感興趣,因為通常不會達到上限。例如,我們會看到DEXs較低的交易量,借貸協議裏有較少的未償債務。因此,這個數據點與價格催化作用無關。

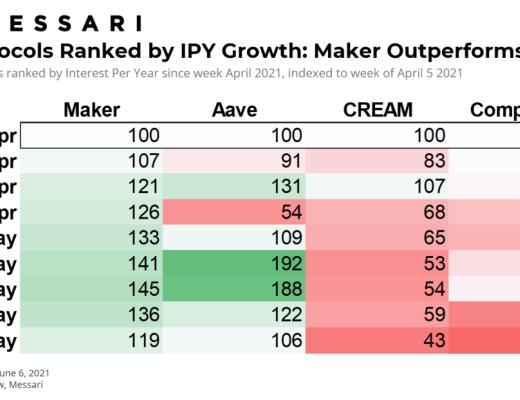

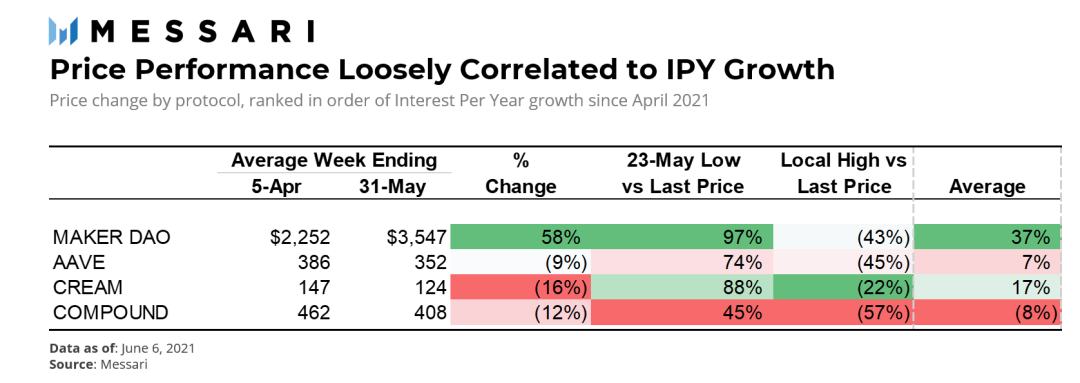

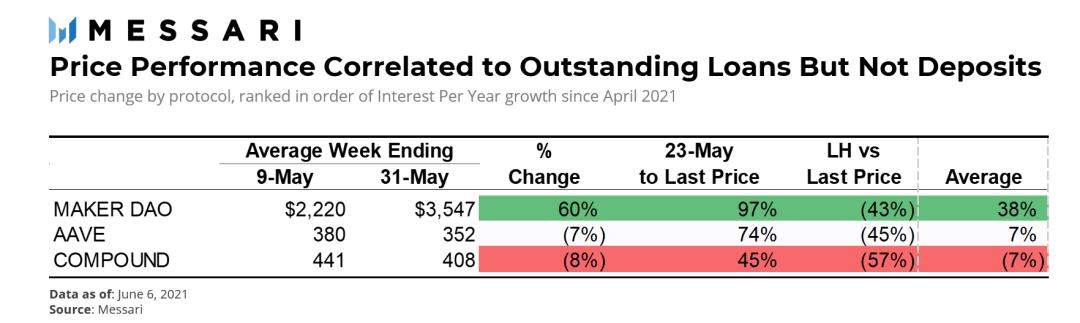

年化利率

每年的利息是將當前的借款利率乘以未償債務總額來計算的,並顯示該協議的應計利息。下表顯示了2021年4月至5月的未償債務每年產生的利息,以4月5日那一周為指數100。各列按這兩個月的增長順序排列。在此期間,Maker DAO保持最高的增長+19%,Aave排在第二位,在此期間增長+6%。在5月上半月,Aave大幅增長,與4月5日那一周相比增長了+92%。

價格的恢復通常遵循協議產生基礎債務利息的能力。自5月23日的低點以來,Maker出現了強勁的反彈,而Compound由於IPY的收縮,價格受到的負面影響最大。與其LH價格相比,Compound也是最低的。

數據中的例外是Cream Finance,其最新價格最接近其LH價格。可能的原因之一是,與其他協議在5月23日出現60天的低點不同,CREAM的低點是在一個多月前的4月21日。在拋售之前,該價格已經表現不佳。

結論:數據顯示,IPY是價格恢復的良好指標,但不是價格變化的良好指標,盡管樣本量很小,只有四個協議。這意味着,在下跌中,投資者可以自信地將資本分配給IPY維持得好的協議。

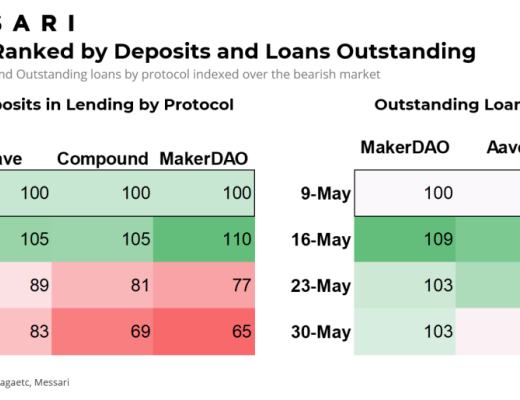

存款和未償還貸款

IPY是協議中支持的代幣的利率和未償債務的總乘積。在這一節中,我們更具體地看一下未償債務,還有2021年5月熊市期間的存款總額。這個指標有一個弱點,樣本量很小。

貸款存款:Aave表現出色,而Maker DAO在此基礎上表現不佳。

未償還貸款:與貸款中的存款相反,Maker DAO的貸款最多,而Compound的表現則較差。

價格表現表明,未償還貸款是價格恢復的一個重要指標,但貸款中的存款是一個不相關的指標。在5月份的拋售中,Maker表現出色,而Compound則表現不佳。

盡管Aave的貸款中的存款減少得最少,但價格表現卻只是平均水平。這表明,與TVL類似,市場認為貸款中的存款這一點不是很重要。

結論:鑑於IPY是價格恢復的一個良好指標,貸款中的存款也是如此。未償貸款跟蹤協議提取價值的能力的上限。與TVL類似,在熊市中,投資者會忽視這一上限價值的重要性,轉而關注未償還債務水平對協議的累積價值。

定性分析

定量分析只能讓基本面投資者走到這裏。從質量上看,有幾個催化劑可以解釋價格的表現:

激勵計劃:Polygon和Aave直到下個月都有流動性挖礦計劃,這吸引了儲戶和貸款人,也有助於AAVE的代幣價格。同樣,Balancer在5月11日宣布了Balancer V2和一個新的激勵計劃,盡管在維護其代幣價格方面沒有那么有效。

市場份額:Compound也有一個正在進行的流動性挖礦計劃,但由於他們的激勵計劃,市場份額已經被AAVE搶走了。雖然Compound在4月至5月的兩個月裏TVL有所增長,但其代幣價格的表現卻不如AAVE,AAVE獲得了市場份額。

穩定幣的避風港:Curve專注於穩定幣,在5月23日的低點反彈中表現相對出色。在拋售的時候,投資者可能湧向安全地帶,將資金投入穩定幣,而不受市場拋售的影響。

新推出的產品:Uniswap於5月6日推出了V3,以實現具有多個收費等級的集中流動性,允許LPs對其資金分配的價格範圍進行細化控制。它還在6月5日於Arbitrum上部署了V3。新產品的成功在推動基本面方面發揮了重要作用,可以作為強有力的價格催化劑。

Layer2的擴展解決方案:不同於Aave,Sushi的表現相對出色。它是鯨魚的最愛(交易規模比Uniswap大),也與Polygon進行了整合。Polygon上的SushiSwap的交易量已經超過了以太坊,主要是由於費用低,機器人能夠更頻繁地交易。

因此,盡管定量方法很重要,但在這個新興行業中,定性分析對於理解價格變動同樣重要。

最後的思考

在牛市時期,戲劇性拋售讓許多投資者措手不及。有的投資者會記得2017年、2013年、2011年後的比特幣熊市。數據顯示,基本面很重要,特別是在熊市期間。而從向代幣持有者分配費用的協議中可以看出,在牛市期間,基本面不太重要。

因此,隨着DeFi的成熟,我們可以預期它與比特幣的關聯度會降低,在熊市時根據其運營指標走出獨立的行情。我們有可能正處於那個令人擔心的兩年熊市,但對於相信這只是一次下跌的DeFi投資者來說,他們應該關注的關鍵指標是:活躍用戶、交易量和未償還貸款額。

本公衆號所載文章中觀點僅代表原作者個人立場,不代表DeFi之道立場。投資者不應將文中觀點、結論為作出投資決策的惟一參考因素,亦不應認為文中觀點可以取代自己的判斷。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

Defi之道

文章數量

89粉絲數

0

評論