Glassnode報告:短暫擠壓後 比特幣強勁反彈开始了

本文來自 Glassnode,原文作者:Checkmate

上周,比特幣市場經歷了強勁的突破,從盤整低點 29,479 美元到周日的高點 35,423 美元。 本周一,比特幣更是高歌猛進,一度短時擊穿 40,000 美元高位,本文撰寫時,據 Coingecko 數據顯示比特幣價格為 39,719 美元,7天漲幅達到32.5%。

在本文中,我們將回顧衍生品和鏈上市場數據,以評估為什么前期“空頭擠壓”給近期市場盈利奠定了基礎。隨着投資者恢復盈利,又有一個新問題浮出水面,即:如果持有的信念仍然存在,比特幣持有人能否堅持信念,還是會選擇在市場反彈後對未來感到不安而選擇拋售?

“空頭擠壓”走高

隨着衍生品市場的成長和成熟,現貨市場和槓杆市場之間的相互作用在這個市場周期中創造了一股新動力。

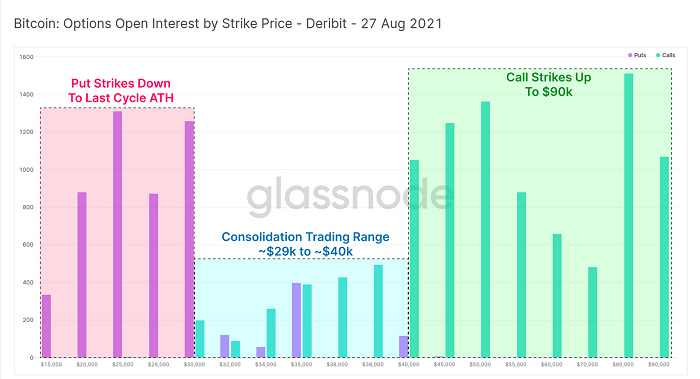

本周初,期權市場的未平倉合約數量表明波動性仍在預料之中。一個月後(8 月 27 日結算的合約)按執行價格計算的未平倉合約,在當前整合範圍之外已展現出明顯偏好。 Deribit 上 8 月 27 日持倉量最多的行使價是:

持有 1,388 BTC 未平倉合約的認沽期權為 25,000 美元。

持有 1,513 BTC 未平倉合約的認購期權為 80,000 美元。

上圖:八月期權未平倉合約實時圖表

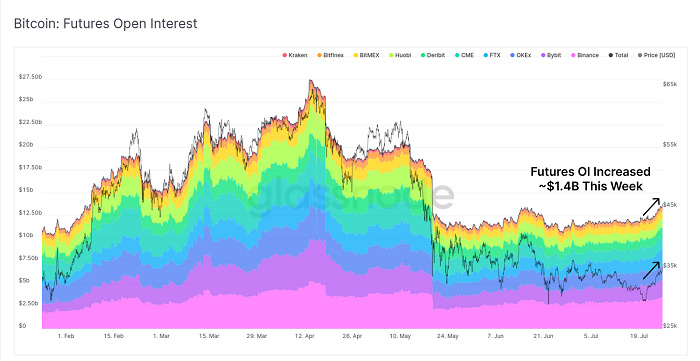

過去兩個月,永續期貨市場的未平倉合約基本持平,自 5 月以來維持在 100 億美元和 120億美元之間。 然而,就在上周,隨着價格的上漲,永續期貨未平倉合約顯着攀升至 140 億美元。通常來說,增加的未平倉合約會提升發生波動的槓杆擠壓(leverage squeeze)可能性。

上圖:未平倉合約實時圖表

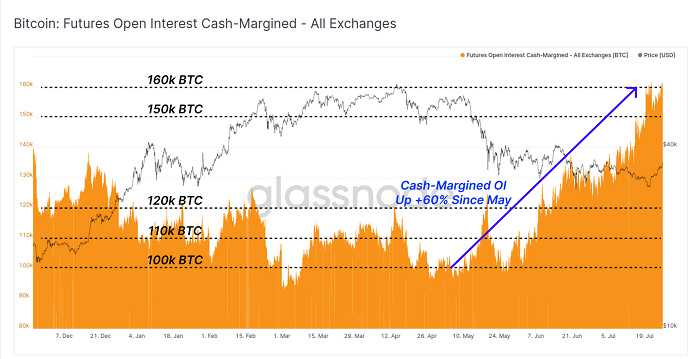

如果我們評估現金保證金抵押品(cash-margined collateral)的交易量,可以看到自 5 月初以來結構性上升趨勢一直在發揮作用。 現金保證金抵押品是指利用現金或現金等價物(穩定幣)為基礎的抵押品的期貨頭寸,一般來說,現金保證金頭寸對市場穩定很有幫助,因為它消除了高波動性的加密保證金期貨佔主導地位時存在的風險。

上圖:現金保證金期貨(Cash-Margined Futures)實時圖表

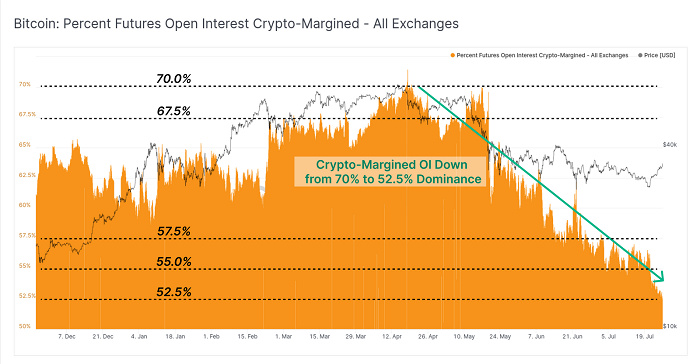

我們可以看到,同期加密保證金期貨(crypto-margined futures)頭寸的相對主導地位一直處於結構性下降趨勢,市場佔比數字從 70% 下降到 52.5%。雖然衆所周知,任何形式的槓杆都會加劇市場波動,但這兩張圖表顯示,交易者承擔的加密保證金頭寸風險明顯下降,這對市場來說是一個積極信號,也提升當前市場結構的避險能力。

上圖:加密保證金期貨市場佔比數字實時圖表

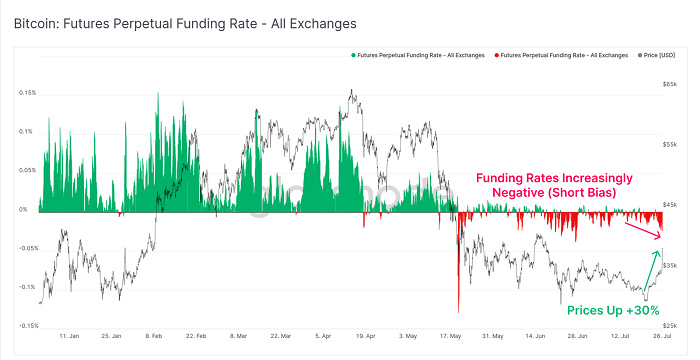

為了評估期貨市場的方向偏差,我們可以看到永續融資利率(perpetual funding rates)一直保持負值,這表明淨市場仍然有做空比特幣的“偏見”。該指標也較好地幫助我們確定了一件事,即:近期價格上漲可能與整體空頭緊縮有關,盡管比特幣價格上漲了 30%,但永續融資利率繼續處於負值的水平。

上圖:期貨資金利率(Futures Funding Rate)實時圖表

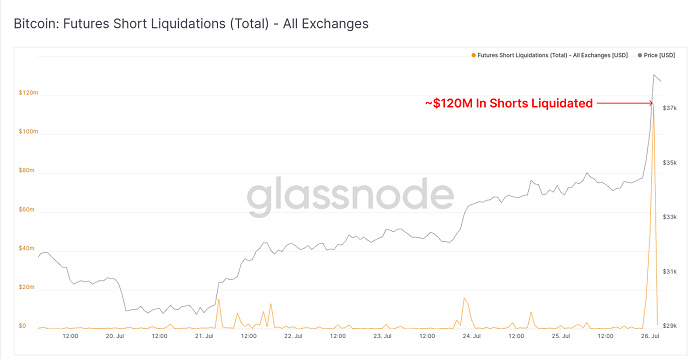

事實上,在市場反彈期間,一個小時內清算了近 1.2 億美元的空頭頭寸,這在很大程度上也證實了空頭擠壓是本次市場上漲的主要驅動力。

上圖:空頭清算實時圖表

鏈上活動保持“安靜”

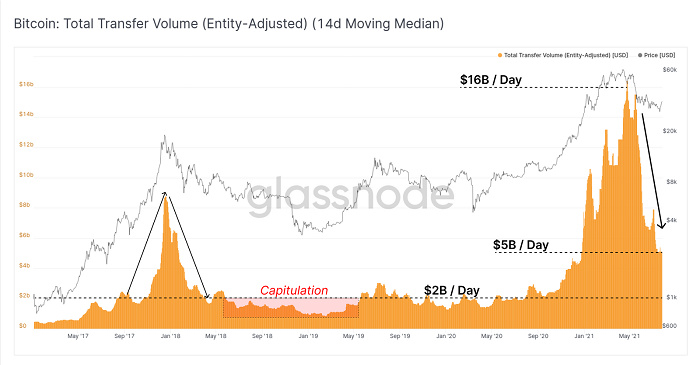

與現貨和衍生品市場的波動形成鮮明對比的是,比特幣交易量和鏈上活動仍然非常平靜。在 14 天中位數基礎上,比特幣實體調整後交易量(entity-adjusted transaction volume)仍然低迷,每天只有約 50 億美元,與 5 月份每天約 160 億美元的交易量相比,這仍然有較大差距。

好在,交易量沒有像 2017 年牛市時那樣崩潰,當年比特幣交易量出現了全面回撤、隨後便進入到漫長的熊市。不過,鏈上交易量是否會因近期波動的價格走勢而开始回升還有待觀察。

上圖:實體調整後比特幣鏈上成交量實時圖表

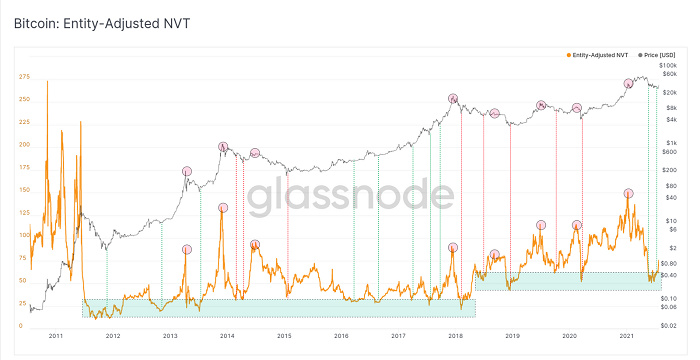

盡管比特幣鏈上交易量下降,但與網絡價值/交易量比率(NVT Ratio)中的網絡估值(市值)相比,我們可以看到一個有趣的分形。從歷史上看——

如果網絡價值/交易量比率值越低,表明網絡相對於交易量被低估了;

如果網絡價值/交易量比率值越高,,可能無法證明當前的市場估值合理(正如我們在2021年2月所見)。

由於上周比特幣價格跌至 2.9 萬美元的低點,根據實體調整後網絡價值/交易量比率顯示,與鏈上結算量相比,比特幣網絡處於相對超賣的狀態。這種空頭擠壓現在推高了實體調整後網絡價值/交易量比率,如果鏈上交易量沒有增加以支持這些上漲的價格,則可能表明反彈缺乏基本面驅動因素,這其實是一個“謹慎”的信號。

注:鏈上交易量和網絡價值/交易量比率圖表均顯示為實體調整,通過刪除自我支出、錢包管理和其他內部轉移過濾出僅具有經濟意義的交易。

上圖:實體調整後的網絡價值/交易量比率比率實時圖表

在實體方面,我們可以看到接收實體(receiving entities,托管數字貨幣的實體)出現了更具建設性的峯值,而發送實體(sending entities,消費數字貨幣的實體)則保持相對平穩。這是一個早期的趨勢變化,如果持續下去,將表明市場出現了更積極的“積累”環境,也就是說,市場上的大多數人可能在“囤幣”,而退出網絡的實體相對較少。

上圖:發送實體與接收實體實時圖表

總體而言,鏈上活動仍然有些看跌並繼續保持平靜。在這種情況下,比特幣網絡的使用量增長可能滯後於價格。理想情況下,最新的市場波動情況和建設性的價格行動可能會刺激網絡對區塊空間的需求。如果這種情況沒有出現,可能表明在未來幾周內需要一個更加謹慎的框架。

網絡盈利能力

已實現價格(Realised Price)是鏈上分析的主要指標之一,該指標通過以最後一次移動時的價格對所有代幣進行估值來計算的,因此代表了流通代幣供應的總“成本基礎”。

目前,比特幣已實現價格為 1.93 萬美元,與歷史最高記錄的最後一個周期保持一致。本周末,比特幣收盤價約為 3.54 萬美元,這意味着目前市場總未實現利潤率(unrealised profit)約為 83%。

上圖:已實現價格實時圖表

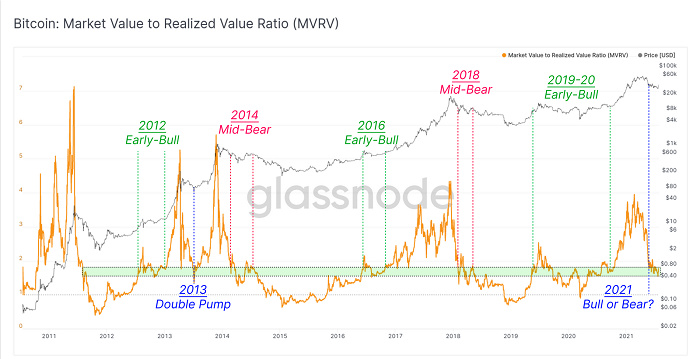

在過去的市場周期背景下,我們可以使用市值-實際市值比率(MVRV Ratio)來比較市值(現貨估值)和基於鏈上成本的已實現市值(realised cap)。在歷史上,市值-實際市值比率在三個階段的情況如下:

1、早期牛市周期(此時市值一般為實際市值的3 倍),此時價格宏觀觸底,精明“囤幣者”獲利已經可以恢復到可觀的水平。

2、熊市中期(此時市值一般為實際市值的2 倍),在周期見頂之後,投資者會看到他們的未實現利潤大幅下降(但尚未達到最終投降的地步)。

3、觸底反彈 (此時市值一般為實際市值的 1 倍),周期中期的震蕩讓足夠多的投資者處於不利地位,但隨後應該會迅速恢復到強大的爆發頂峯。

現階段,市場能否扭轉宏觀趨勢,確認牛市重啓,還有待觀察。如果能夠重啓牛市,那么將類似於 2013 年的市場,如果無法重啓牛市,那么“中熊”分形的可能性可能會增加。

上圖:市值-實際市值比率實時圖表

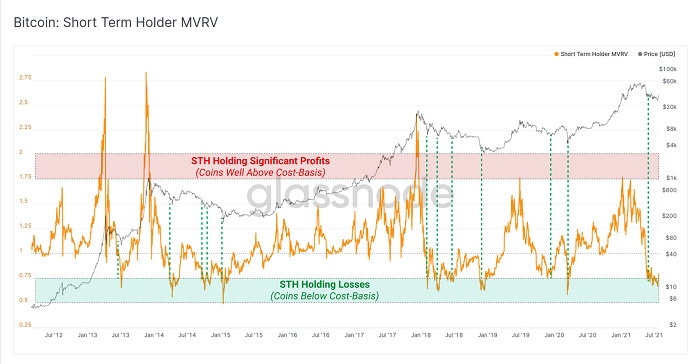

我們再看查看以下短期持有者 (STH) 的市值-實際市值比率情況,就目前而言,他們持有的代幣存在較大未實現損失(unrealised loss)。 短期持有者市值-實際市值比率很少在超賣條件下交易,幾乎所有歷史事件都伴隨着價格大幅上漲,也就是說,這些分形情況通常只發生在熊市中。

上圖:短期持有者市值-實際市值比率實時圖表

在短期擠壓期間,恢復盈利的比特幣供應量有多少呢?我們分析了 29,000 美元到 38,000 美元價格範圍內鏈上成本基礎上的代幣數量,在上周低點(2.9 萬美元)到高點(撰寫本文時為 3.84 萬美元),有超過 210 萬枚比特幣已恢復實現盈利,佔到比特幣循環供應量的 11.2%。

上圖:實現盈利的比特幣供應量實時圖表

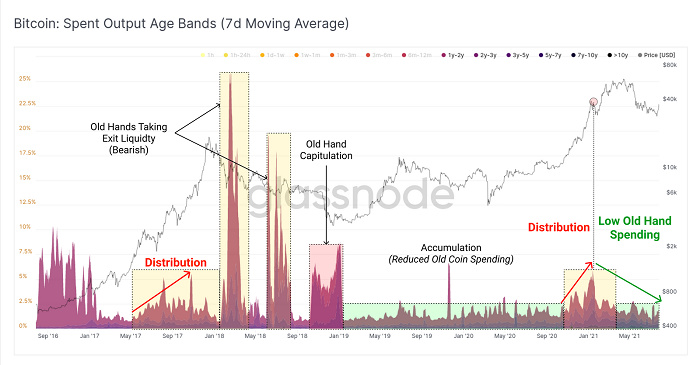

最後,是否有任何跡象表明存量比特幣在市場走高後選擇退出呢?一般來說,我們會分析市場反彈期間,持幣時間超過一年的比特幣支出是否會顯著增加。坦率地說,這是一個讓人感到有些悲觀的指標,因為存量比特幣大量退出市場的情況在 2018 年出現過。

幸運地是,到目前為止,在這次市場反彈期間,我們還沒有看到這種行為出現。如果持幣時間超過一年的比特幣持續保持“休眠”,則表明市場對 HODL 的信念仍然相對強烈,並傾向於對未來的市場結構採取更具建設性的觀點。相反,如果持幣時間超過一年的比特幣大量支出,則表明大量流動性差的代幣正在恢復流動性供應,這意味着市場對未來前景感到更加悲觀。

上圖:Spent Output Age Bands

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Odaily星球日報

文章數量

191粉絲數

0