研究:根據盈利能力比較基於以太坊和 Solana的DEX

原文:https://tafc.substack.com/p/comparing-the-profitability-of-dexs

最近的熊市帶來了對各種項目的代幣經濟學的更嚴格審查。敘事在很大程度上已經從追求在牛市期間創造奇跡的條件反射機制,轉變為追求可持續的利潤,從而使項目能夠在散戶興趣減弱的時期經受住考驗。然而,很少看到根據盈利能力直接比較的項目,不幸的是,專門為此目的設計的資源很少。

因此,我進行了以下研究,根據其盈利能力比較主要的以太坊和 Solana DEX(重點關注後者)。利潤將定義為:

利潤 = 收入(協議費用)- 費用(流動性挖礦)

實際上,項目可能還有流動性挖礦以外的費用(例如團隊工資、營銷等),但這些數字通常不會公开公布。找到每個項目的協議費用和流動性挖礦數據已經夠難的了;這涉及加入他們各自的 Discord 服務器並提出問題,有時是持續不斷的。此外,並非所有協議都與其代幣持有者分享利潤,有些協議要求你鎖定代幣才能獲得份額。因此,我們已經定義了利潤,以便繞過這些差異並在標准化的基礎上比較協議。

我們想回答的問題是:

- 協議賺的錢是否比支付的多(協議費用 > 流動性挖礦)?這有助於我們評估協議的當前策略是否可持續。

- 協議以什么代幣價格實現盈虧平衡(利潤 = 0)?這為我們提供了一種估算代幣“公允價值”的方法。

- 如果代幣持有者獲得協議利潤的比例份額(市值利潤的年利率),他們將獲得多少?假設所有收入都分配給持有人,這衡量了持有代幣的可取性。

- 協議使用其 TVL(TVL 的 APR 利潤)能夠產生多少利潤?這讓我們了解了協議能夠如何有效地利用其存入的資產。

在單獨討論項目之前,讓我們看一下整體結果。

結果

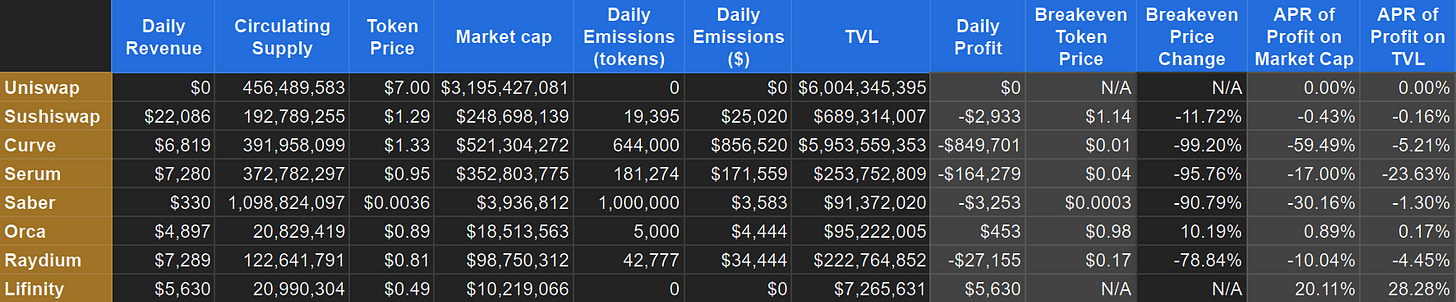

右側突出顯示的列提供了上述問題的答案。

每日利潤只是收入減去釋放量。

盈虧平衡代幣價格是每日利潤等於 0 的價格,盈虧平衡價格改變代幣價格的百分比變化以達到該價格。這很有趣,但並不意味着是規定性的;這些數字不應被解釋為代幣“應該”的價值。這只是量化協議所賺取的收入與通過 LM 釋放的價值之間差異的一種方法。(注意:它不能應用於沒有任何LM的項目。)

市值和 TVL 的 APR 是通過將每日利潤視為市值和 TVL 產生的收益並將其轉換為 APR 來計算的。

Uniswap

盡管從數據的角度來看並不有趣,但我覺得有必要將 Uniswap 包括在內,因為它在所有 DEX 中產生了最多的交易量。

Uniswap 既沒有 LM 釋放,也沒有協議費用,因此沒有盈虧。然而,它確實有一個“費用开關”,治理可以在任何時候決定打开。

开通費用無疑會增加利潤,但也會造成一個循環,即減少LP費用→減少流動性→減少交易量→減少LP費用,直到達到平衡。

SushiSwap

SushiSwap 是 Uniswap 的一個分支,它已經擴展到提供各種服務。

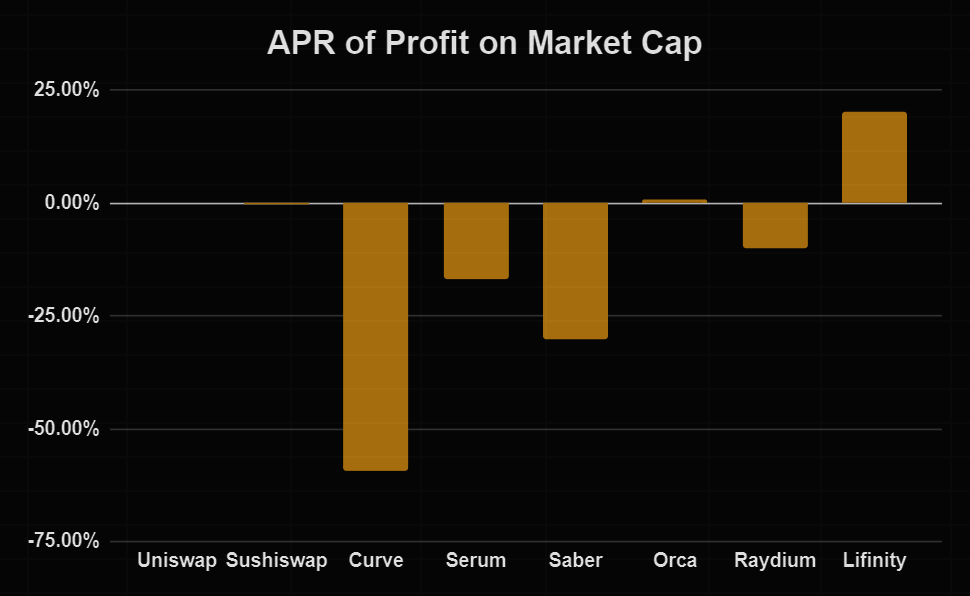

SushiSwap 似乎是更可持續的協議之一。我對他們的生態系統不太熟悉,所以除了他們的 LM 釋放量相對較低之外,我沒有什么聰明的說法可以說明為什么會出現這種情況。

Curve

Curve 是以太坊上最大的穩定幣 DEX,最近已擴展到非穩定幣交易對。

在本研究中包含的協議中,Curve 的 LM 釋放量最大,是其收入的 10 倍以上。Curve 最近發布了他們的 v2 池,所以看看他們是否可以顯著增加 Curve 的收益將會很有趣。

Serum

Serum 是 Solana 的中央限價訂單簿。

相對於它產生的收入,Serum也有大量的 LM 釋放。它的市值完全稀釋,甚至比Uniswap 還要大,這在一定程度上給了它提供激勵的空間。

Saber

Saber 是 Solana 上最大的穩定幣 DEX。

雖然 Sabre 產生了可觀的交易量,但其極低的費用意味着該協議的收入很少,其中大部分來自其 USDC-USDT 池的 0.5% 提款費。無論如何,相對於其產生的收入,其 LM 釋放量相當可觀。

Orca

Orca 是 Solana 上最大的 Uniswap v3型DEX。

Orca 目前僅為其固定產品池收取協議費用,並且與 Uniswap 一樣,還沒有對其集中的流動性池收取協議費。打开它們會增加利潤,但也會減少交易量,因此很難判斷它會產生多大影響。

Raydium

Raydium 是 Solana 上的 DEX,既擁有自己的池,也將其流動性發布在 Serum 的訂單簿上。

Raydium 已通過穩定的 LM 獎勵來激勵其大部分資金池,目前LM的回報遠遠超過其收入。隨着集中流動性在 Solana 上變得越來越普遍,Raydium 越來越難以獲得它曾經為主要貨幣對所佔的交易量份額。

Lifinity

Lifinity 是 Solana 上一個相對較新的 DEX,具有許多獨特的功能:

- 無 LM 釋放

- 該協議擁有它提供的大部分流動性(因此為這部分流動性收取 100% 的費用)

- 將流動性集中在預言機價格附近,顯着降低甚至逆轉 IL(即,在沒有任何價格預測的情況下,通過平均地低买高賣來從做市中獲得利潤)

值得注意的是,Lifinity 是本研究中唯一產生可觀利潤的 DEX。

結論

所有 DEX 在某種程度上都是有用的基礎設施;它們使做市商能夠提供流動性,而交易者可以通過該流動性收取費用。然而,LM 釋放的存在通常是一種隱含的認識,即作為任何交易的發起者,交易者佔據上風,因此流動性提供者需要額外的補償,而不僅僅是費用。

LM 釋放的必要性使人們質疑協議是否可以捕獲比其釋放更多的價值。TCP/IP 等 Internet 協議也非常有用,但未能捕捉到它們創造的任何價值。這也是大多數 DEX 的命運嗎?

這也說明了為什么 TVL、交易量和收入等指標的用處遠沒有人們提及它們的頻率那么有用;這些數字可以通過增加 LM 釋放人為誇大。歸根結底,如果一個協議無法為其代幣持有者創造利潤,這些指標是否重要?

當然,在考慮投資時,盈利能力並不是最重要的。協議如何使用其利潤也很重要,投機在代幣價格是否升值方面起着重要作用。但是沒有辦法量化這種力量;我們只需要關注當前產生的利潤。因此,這似乎是分析的正確起點,尤其是與上述指標相比。

我希望這種類型的數據變得更容易獲得,並成為一個標准指標,不僅可以比較DEX,還可以比較其他類型的協議(貸款、槓杆收益農場等)。我確信其他人能夠比我更有效地收集這些數據。理想情況下,有人會創建一個儀表板,可以實時監控協議的盈利能力。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Hack VC:模塊化是個錯誤嗎?以數據為依據審視以太坊的這一战略

撰文:Alex Pack 及 Alex Botte,Hack VC 合夥人 編譯:Yangz,Te...

除了 TON, 哪些公鏈在爭奪 Telegram 用戶?數據表現如何?

作者:Stella L ( [email protected] ) 在 2024 年...

從 Beacon Chain 到 Beam Chain,速讀 Justin 的以太坊共識層新提案

撰文:Tia,Techub News 在昨日泰國 Devcon 的 Mainstage 中,以太坊...

coincaso

文章數量

3481粉絲數

0