2024年第三季度——加密與區塊鏈風險投資

介紹

自3月以來,比特幣一直在一個區間內交易,其他主要的高流動性加密貨幣未能重新達到此前的歷史高點,2024年的風險投資活動也保持冷淡狀態。所謂的“啞鈴市場”——一端是由比特幣主導,另一端是由迷因幣驅動的活動,再加上大規模配置者和通用風險基金的興趣不大,使得2024年的加密風險投資市場總體上保持低迷。盡管如此,機會仍然存在,加密本土的管理者在交易活動中處於領先地位。利率下降和監管環境可能放寬的前景,可能會在2024年第四季度和2025年第一季度推動風險投資活動加速。我們的季度報告分析了風險投資的兩個方面——風險基金對加密初創企業的投資,以及機構投資者對風險基金的分配——利用了來自公开文件、Pitchbook等數據提供商以及Galaxy Research自有的VisionTrack基金表現數據庫的專有研究。

關鍵要點

2024年第三季度,加密初創企業的風險投資總額為24億美元(環比下降20%),涉及478筆交易(環比下降17%)。

經過三個季度,風險投資家已向加密初創企業投資了80億美元,預計2024年將達到或略微超過2023年的水平。

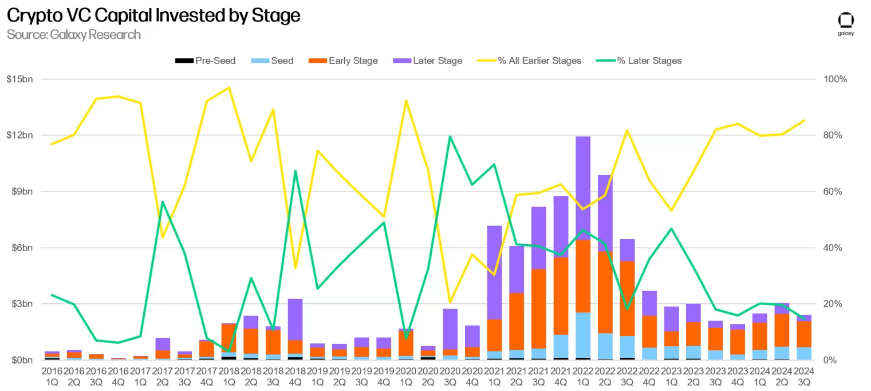

早期階段的交易吸引了最多的資本投資(85%),而後期階段的交易僅佔資本總量的15%,這是自2020年第一季度以來的最低水平。

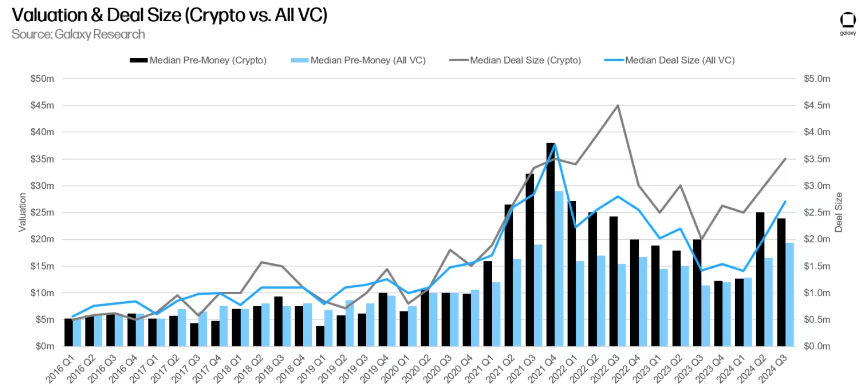

風險投資的中位估值在第二季度和第三季度有所上升,而加密領域的交易估值增長速度快於整個風險投資行業。2024年第三季度交易的中位估值為2380萬美元,略低於第二季度的2500萬美元。

Layer 1項目和公司獲得了最多的資本,其次是加密貨幣交易所和基礎設施公司,而大多數交易涉及基礎設施、遊戲和DeFi項目及公司。

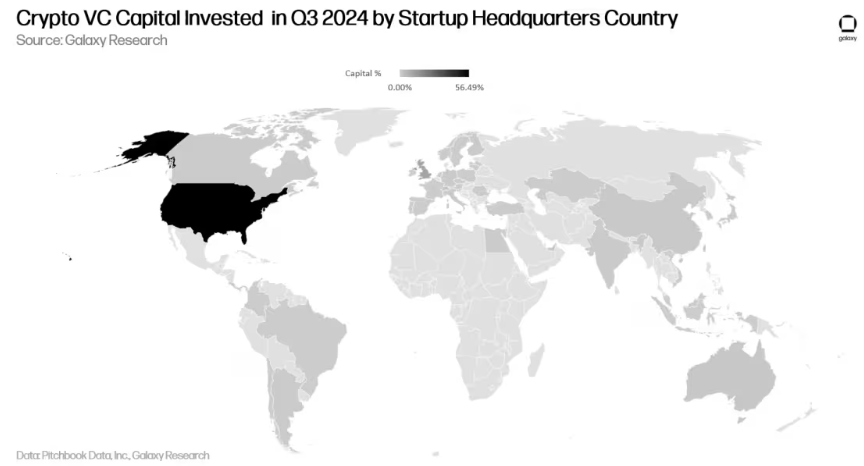

美國繼續主導加密風險投資領域,56%的資本投資和44%的交易涉及總部位於美國的公司。

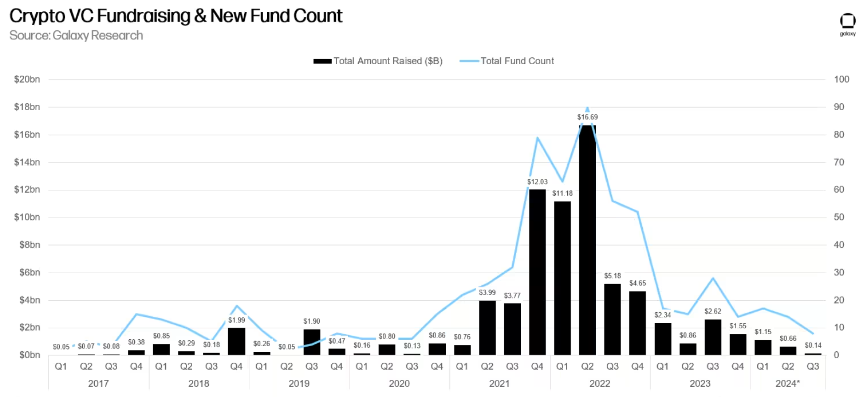

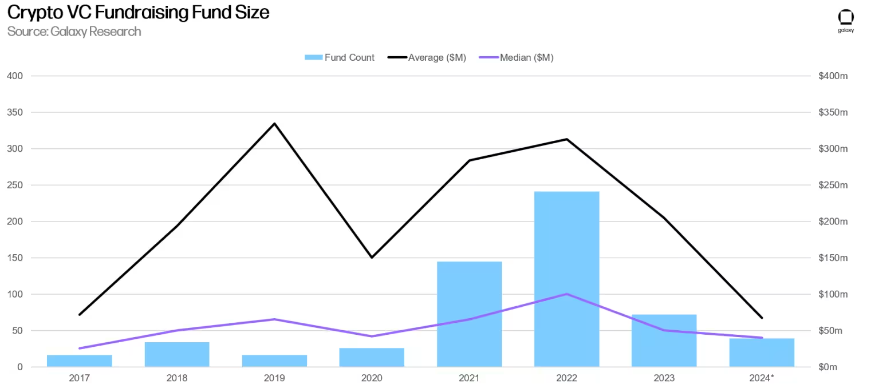

在籌資方面,分配者的興趣依然冷淡,2024年第三季度僅有8只新基金籌集了1.4億美元。

加密風險投資基金的中位規模持續下降,2024年的新基金中位規模為4000萬美元,平均規模為6700萬美元,均為自我們2017年开始追蹤以來的最低水平。

風投投資

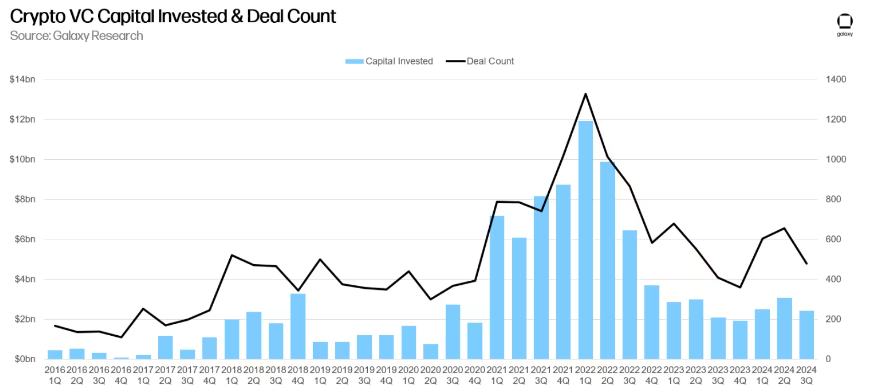

交易數量與資本投資

2024年第三季度,風險投資家向專注於加密和區塊鏈的初創企業投資了24億美元(環比下降20%),涉及478筆交易(環比下降17%)。

2024年的投資額預計將達到或略微超過2023年的水平。

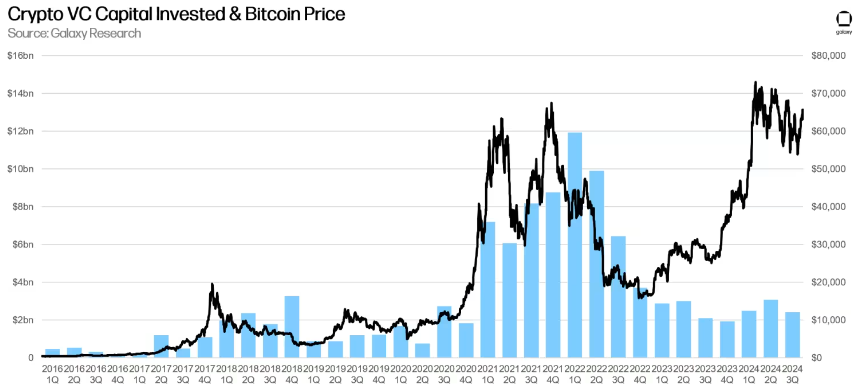

資本投資與比特幣價格

比特幣價格與加密初創企業資本投資之間的多年相關性已經瓦解,自2023年1月以來,比特幣價格顯著上升,而風險投資活動卻難以跟上。分配者對加密風險投資及整體風投的興趣疲弱,加上市場更傾向於支持比特幣的敘事,而忽略了2021年的許多熱點話題,這在一定程度上解釋了這種背離現象。

按階段的投資

在2024年第三季度,85%的風險投資流向了早期階段的公司,而15%流向了後期階段的公司。加密本土基金可能仍能利用幾年前大規模籌集的資金儲備,並通過與企業家的接觸,發現從加密行業中重新燃起的熱情中湧現的新交易。

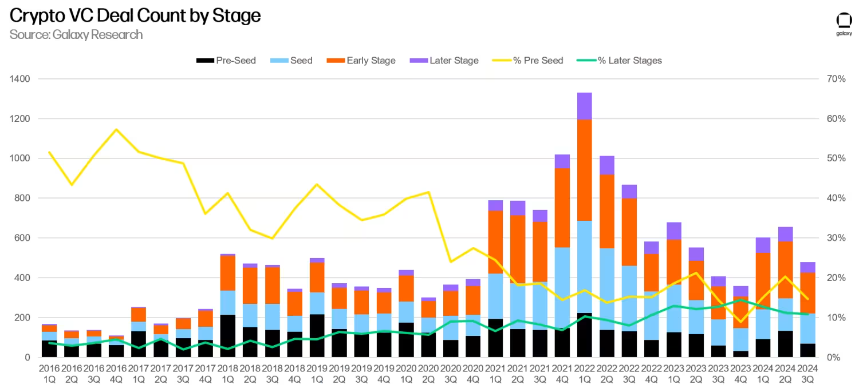

在交易方面,雖然Pre-Seed輪交易的佔比略有下降,但相較於之前的周期仍然保持健康水平。

估值與交易規模

2023年,風險投資支持的加密公司估值大幅下降,2023年第四季度達到了自2020年第四季度以來的最低水平。然而,隨着比特幣創下歷史新高,估值和交易規模在2024年第二季度开始反彈。在2024年第二季度和第三季度,估值達到了自2022年以來的最高水平。第二季度和第三季度加密交易的規模和估值上升,與更廣泛的風投領域的類似趨勢一致,但加密行業反彈更為迅猛。第三季度的交易中,交易前的中位估值為2300萬美元,平均交易規模為350萬美元。

投資類別

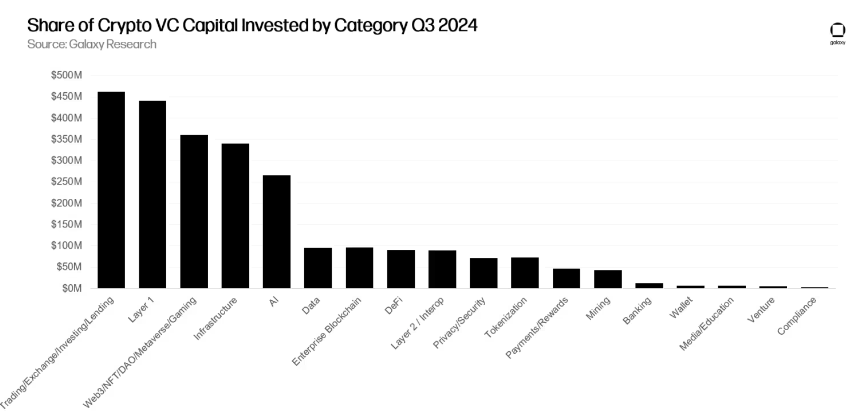

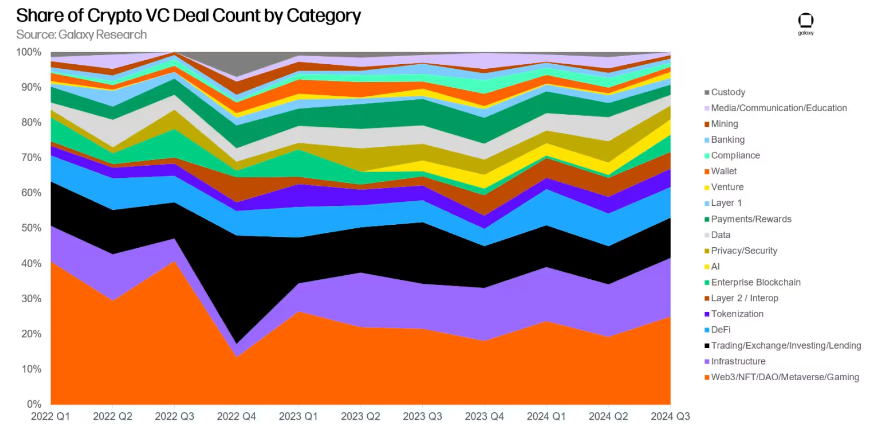

在2024年第三季度,“交易/交易所/投資/借貸”類別的公司和項目籌集了最多的加密風險資本,佔比為18.43%,共籌集了4.623億美元的風險投資資金。該類別中最大的兩筆交易分別是Cryptospherex和Figure Markets,籌集金額分別為2億美元和7330萬美元。

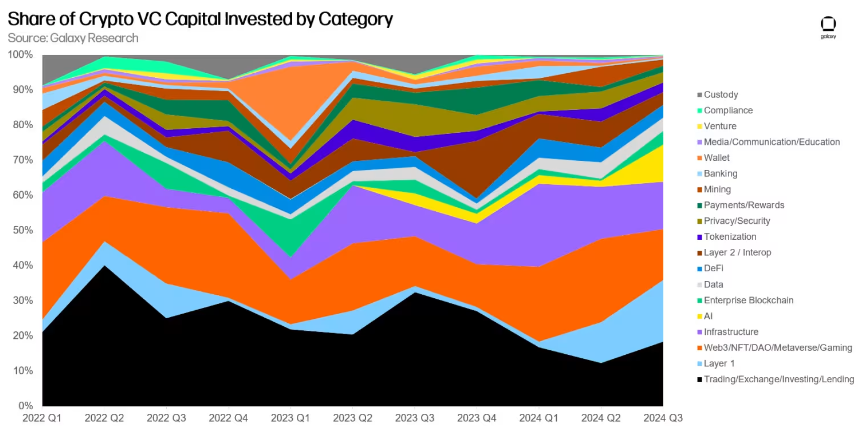

2024年第三季度,構建AI服務的加密初創企業的風投資金環比增長了5倍。Sentient、CeTi和Sahara AI在AI加密項目中的風投分配中貢獻顯著,分別籌集了8500萬美元、6000萬美元和4300萬美元。交易/交易所/投資/借貸和Layer 1加密項目的風投資金也環比增長了50%。相比之下,Web3/NFT/DAO/元宇宙/遊戲項目的加密風投資金減少了39%,是所有類別中環比降幅最大的類別。

如果將上面圖表中的較大類別進一步細分,構建Layer 1區塊鏈的加密項目在2024年第三季度籌集了最多的加密風投資金,佔比為13.6%,總計3.41億美元。在Layer 1類別中,最大兩筆交易(Exochain和Story Protocol)共籌集了1.83億美元,佔第三季度Layer 1項目風投總資金的54%。在Layer 1之後,加密貨幣交易所和基礎設施公司分別獲得了第二和第三多的加密風投資金,分別為2.654億美元和2.58億美元。

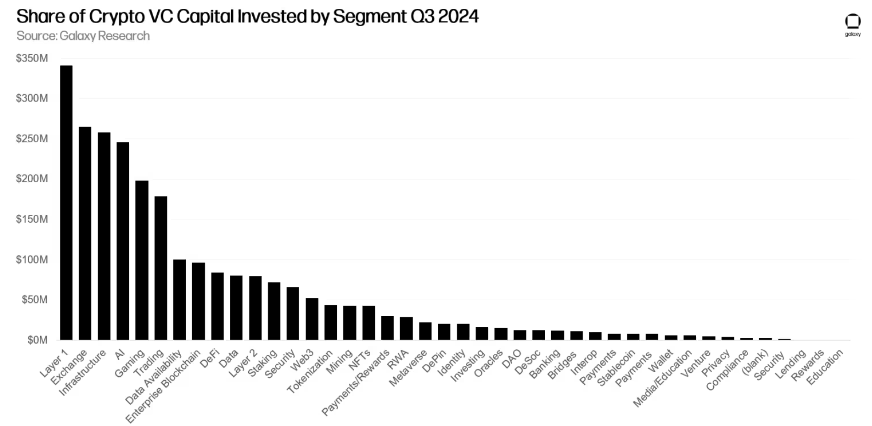

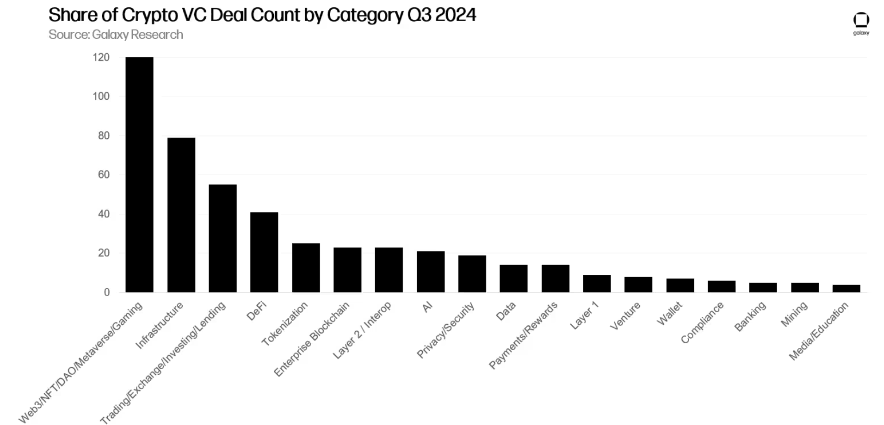

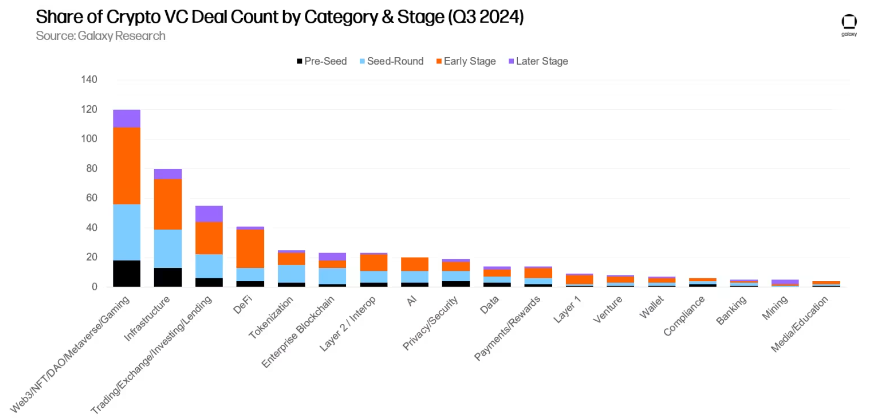

從交易數量來看,Web3/NFT/DAO/元宇宙/遊戲類別以25%的交易量(120筆)領先,環比增長30%,其中有48筆交易來自遊戲項目。2024年第三季度最大的一筆遊戲交易是Firefly Blockchain在其B輪融資中籌集了5000萬美元。

提供加密基礎設施的項目和公司在交易數量上排名第二,佔總交易量的16.5%(79筆),環比增長12%。緊隨其後的是構建交易/交易所/投資/借貸產品的項目和公司,交易數量排名第三,佔總交易量的11.5%(55筆)。值得注意的是,構建媒體/教育和數據業務的加密公司交易量環比降幅最大,分別下降了73%和57%。

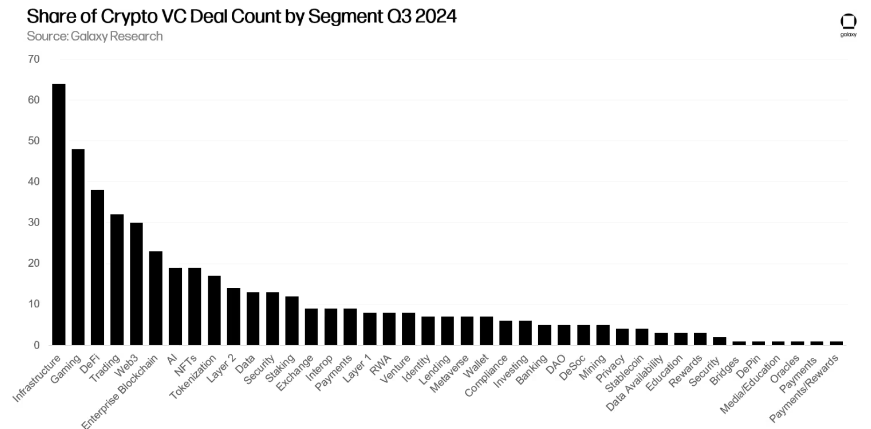

將上述較大類別進一步細分,構建加密基礎設施的項目和公司在所有領域中交易數量最高,共完成了64筆交易。遊戲相關的加密公司緊隨其後,完成了48筆交易,而DeFi相關的加密公司在2024年第三季度完成了38筆交易。

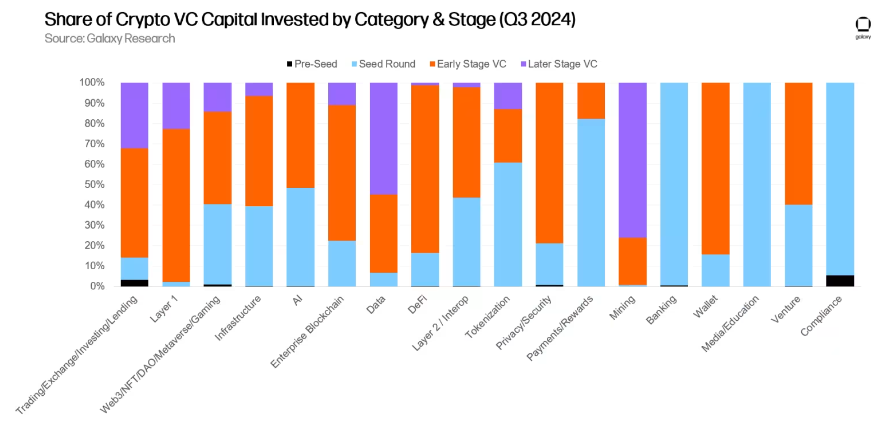

按階段和類別的投資

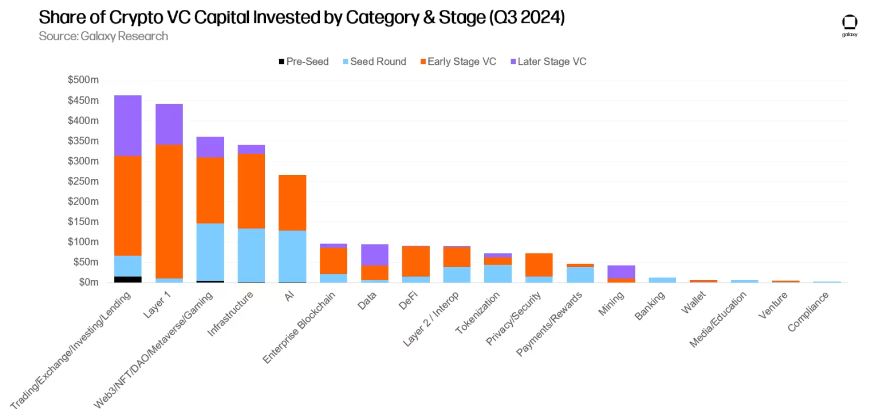

將資本投資和交易數量按類別和階段進行細分,可以更清楚地了解每個類別中公司籌集資金的類型。在2024年第三季度,Layer 1、企業區塊鏈和DeFi的大部分資金流向了早期階段的公司和項目。相比之下,投資於挖礦領域的加密風投資金有很大一部分流向了後期階段的公司。

分析每個類別中不同階段的資本分布,揭示了各類投資機會的相對成熟度。

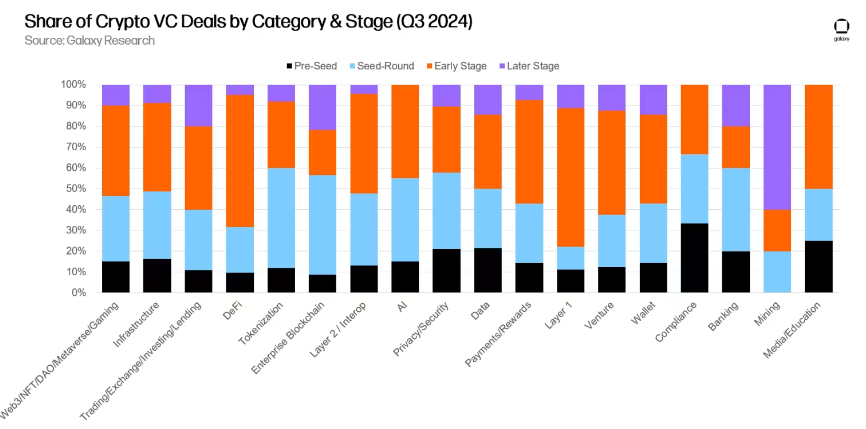

與2024年第二季度投資的加密風險資本相似,2024年第三季度完成的交易中,大部分涉及早期階段的公司。所有類別的後期階段加密風險投資交易總量與2024年第二季度持平,未發生變化。

通過考察每個類別中按階段完成的交易份額,可以深入了解各個可投資類別的不同階段。

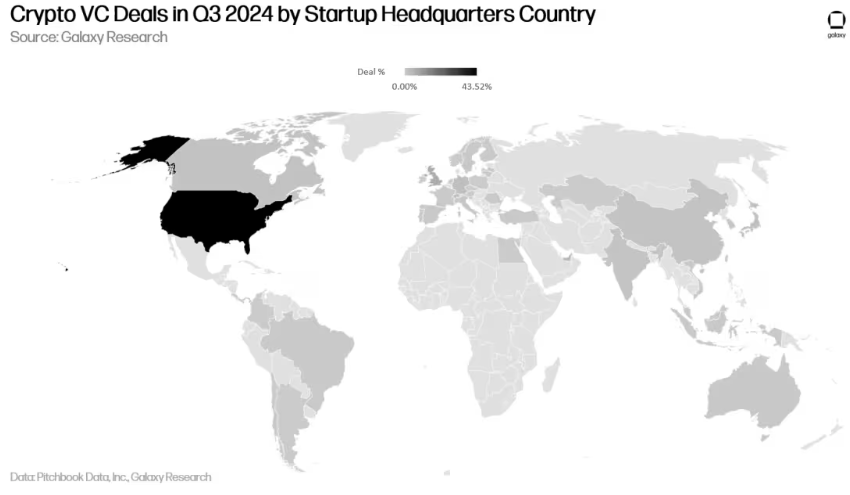

按地理位置的投資

在2024年第三季度,所有交易中有43.5%涉及總部位於美國的公司。新加坡緊隨其後,佔比為8.7%;英國佔6.8%;阿聯酋佔3.8%;瑞士佔3%。

總部位於美國的公司吸引了56%的所有風險投資資金,環比增長了5%。英國佔11%,新加坡佔7%,而香港佔4%。

按創辦年份的投資

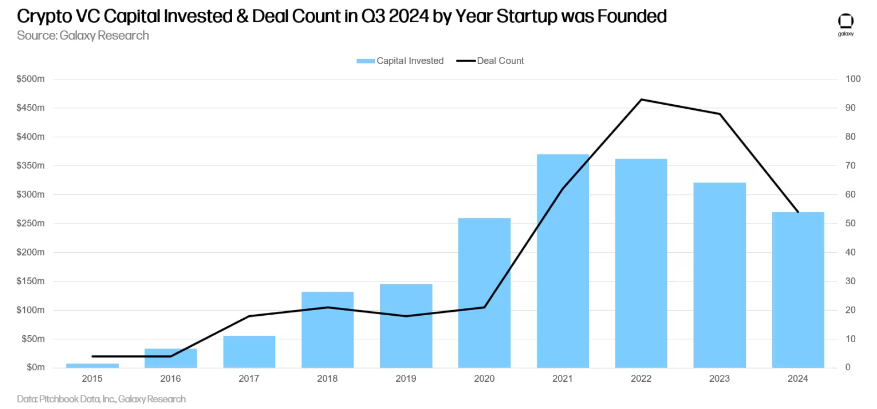

成立於2021年的公司和項目吸引了最大的資本份額,而成立於2022年的公司則佔據了最多的交易數量。

風險投資融資

加密風險基金的融資仍然充滿挑战。2022 年和 2023 年的宏觀環境和加密市場的動蕩,使一些配置者不愿對加密風險投資者做出與 2021 年和 2022 年初相同水平的承諾。2024 年初,投資者普遍認為利率將在 2024 年大幅下降,盡管降息直到下半年才开始實現。自 2023 年第三季度以來,分配給風險基金的總資本繼續環比下降,2024 年第三季度籌集的新基金數量是自 2020 年第三季度以來的最低水平。

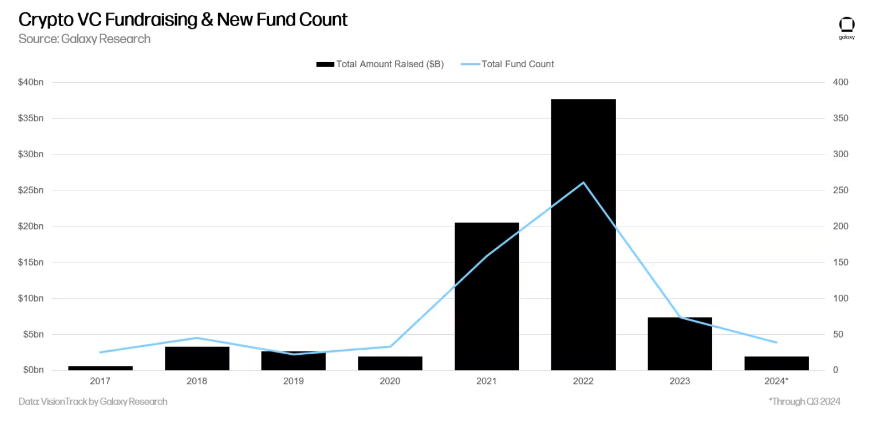

按年率計算,2024 年有望成為自 2020 年以來加密風險投資籌款最疲軟的一年,僅有 39 只新基金籌集 19.5 億美元,遠低於 2021-2022 年的狂熱水平。

配置者興趣的下降導致新的加密風險投資基金減少,籌集的基金規模也較小,2024 年(截至第三季度)的中位數和平均基金規模達到 2017 年以來的最低水平。

總結

- 市場情緒和活動水平仍遠低於牛市水平。盡管流動性加密資產市場自2022年底和2023年初以來已顯著恢復,但風險投資活動仍然遠低於以往的牛市。2017年和2021年的牛市中,風險投資活動與流動性加密資產價格之間存在高度相關性,但在過去兩年中,盡管加密貨幣價格上漲,活動仍然保持低迷。風險投資的停滯源於多種因素,包括“啞鈴市場”,在這個市場中,比特幣(及其新ETF)處於中心舞臺,而來自迷因幣的邊際新活動則很少,這些迷因幣難以融資且可持續性存疑。

- 早期階段的交易繼續引領市場。盡管面臨風險投資的逆風,對早期交易的興趣依然對更廣泛的加密貨幣生態系統的長期健康狀況充滿信心。雖然後期階段的公司在籌集資金方面遇到困難,企業家們仍然能夠找到愿意投資於新創意的投資者。構建Layer 1、擴展解決方案、遊戲和基礎設施的項目和公司在困難的籌資環境中表現良好。

- 比特幣ETF可能對基金和初創企業造成壓力。美國對基於現貨的比特幣ETF的幾筆高知名度投資表明,一些大型投資者(如養老基金、捐贈基金、對衝基金等)可能通過大型流動性工具獲得對該行業的曝光,而不是轉向早期風險投資。盡管對新型現貨以太坊ETF的興趣相對較小,但如果對DeFi和Web3等更廣泛的加密類別的需求增加,可能會使以太坊ETF吸引到之前流向風險投資領域的部分興趣。

- 基金經理仍面臨困難的環境,盡管新的小型基金已經开始取得一些籌資成功。2024年第三季度新基金的數量和資本分配達到了四年來的最低水平(自2020年第三季度以來)。隨着新基金的啓動數量減少且規模較小,加之通用風險投資者和資金分配者在市場上仍未積極參與,後期階段的公司可能會繼續面臨困難。如果美國在11月5日總統選舉後對數字資產的監管政策顯著放松,後期階段的公司可能能夠將公共市場作為一種替代融資途徑。

- 美國繼續主導加密初創生態系統。盡管面臨極其棘手且往往敵對的監管環境,總部位於美國的公司和項目仍佔據大多數已完成的交易和投資資本。政策制定者應意識到,他們的行動或不作為可能會影響加密貨幣和區塊鏈生態系統,特別是在美國希望長期保持技術創新中心地位的情況下。未來可能會有好消息,因為前總統唐納德·特朗普和現任副總統卡馬拉·哈裏斯都對該行業表示支持,分別從極為支持到溫和支持。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

預言機新王者?RedStone 發幣在即,揭祕 90% 再質押市場份額的崛起之路!

自 17 年的 LINK,23 年的 PYTH 後,市場終於有個預言機項目要發幣了,由以太坊資深开...

解讀以太坊上的首個SVR解決方案:Chainlink引領DeFi MEV回收

我們很高興推出 Chainlink 智能價值回收(SVR),這是一種全新的預言機解決方案,旨在幫助...

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

coincaso

文章數量

3500粉絲數

0