對抗吸血鬼:DeFi 之夏與 UNI 治理代幣的誕生

導讀

最近,Uniswap 的治理負責人 Erin Koen 在論壇中發起了改進協議的治理系統和費用機制的提案。他提議抵押和委托了 UNI 治理代幣的用戶按比例分配協議費用,以激勵和強化 Uniswap 的治理。這個提案受到了 UNI 社區的歡迎,UNI 代幣的價格在一天內上漲了 60%。

筆者注意到,在 LXDAO 社區內,包括在更廣泛的 web3 社區內,對這個提案湧現出了另一個關注點:這也是一個關於費用分配和激勵機制的調整,UNI 代幣的持有者將從這一改變中獲益。

本次 LXDAO 翻譯,我們選擇了發表自 2022 年 7 月的“理解流動性挖礦中的治理代幣:去中心化交易所的案例研究(Towards understanding governance tokens in liquidity mining: a case study of decentralized exchanges)”這篇研究文章,作者是來自香港中文大學的 Sizheng Fan,Tian Min,Xiao Wu,Cai Wei。因為時間和能力有限,筆者省略了原文中的“方法”一部分內容、大部分數據圖以及引用文獻,並為了可讀性對標題進行了一些編輯,但盡力做到准確翻譯,並在相關地方添加了提醒。

在研究中,作者們用數據分析重現了 2020 年 DeFi 之夏的 “吸血鬼攻擊”,而正是為了應對來自 SuShiSwap 的攻擊,UNI 治理代幣誕生。我們可以看到,治理代幣自產生之初,就有兩個目的——治理和激勵,在 web3 的理想、商業競爭、和激勵機制之間糾纏不清。相信這篇文章會幫助大家理解 Uniswap 這一提案的背景和動機,並促使大家思考關於 web3 更加廣泛的問題與可能性。

正文

文章一共 11000 字左右,一共分為 8 個部分。

1. 文章摘要

2. 什么是流動性挖礦?

3. 把區塊鏈作為方法

4. 發現

5. 背景

5.1 以太坊與現代加密貨幣

5.2 臨時損失(Impermanent Loss)

5.3 Uniswap 和 SushiSwap 的發展歷程

6. 重現吸血鬼攻擊

6.1 數據集

6.2 合約和函數

6.3 數據收集

6.4 數據集分析結果

6.5 總流動性值(TVL)

6.6 調用的函數類型

6.7 新用戶和新流動性提供者的時間分布

6.8 聚類結果分析

6.9 Uniswap 中的流動性提供者行為

6.10 重疊地址

7. 結論

8. 未來

1. 文章摘要

流動性挖礦是去中心化金融(DeFi)社區的熱門話題,它極大地提升了總鎖定價值(TVL)。為了吸引用戶,大多數去中心化應用(DApps)都在流動性挖礦中分發治理代幣。

但是,這種方法的有效性還缺乏深入的證據。本文以一個典型的案例為例,探討了流動性挖礦中的治理代幣:SushiSwap 通過復制 Uniswap 的代碼並提前發行治理代幣,短期內吸引了大量 Uniswap 的流動性。

我們收集了 Uniswap 和 SushiSwap 一年多的交易數據,並對流動性提供者(LPs)的行為進行了詳細的分析。我們還設計了一個可擴展的非監督聚類方法,利用交易流的指標構建相似性圖,發現了具有相似行為的流動性提供者的模式。這些模式涵蓋了從不活躍和謹慎的流動性提供者,到提供微小流動性的流動性提供者,再到短期內追求風險的流動性提供者等。

基於此,我們討論了治理代幣對流動性挖礦的影響,並利用其對行為和決策的影響來解釋其對用戶的吸引力。

2. 什么是流動性挖礦?

流動性挖礦是一種激勵用戶為去中心化交易所(DEX)提供流動性的機制,最早由 IDEX 在 2017 年提出,並在 2019 年被 Synthetix 和 Chainlink 進一步完善。2020 年中期,流動性挖礦迎來了爆發式的發展,Compound、SushiSwap 和 Uniswap 等項目紛紛加入其中。流動性挖礦成為了 DeFi 社區的重要組成部分。根據 DeFi Pulse 的數據,2020 年 6 月初,市場上的總鎖定價值(TVL)為 10.5 億美元。到了 9 月,社區的推動使得 TVL 增長了 10 倍。這種驚人的增長和熱情堪比 2017 年的首次代幣發行(ICO)的繁榮。

流動性挖礦是一種激勵用戶為 DEX 提供流動性的機制,類似於銀行存款。用戶可以在基於自動做市商(AMM)的 DEX 中存入代幣對,通過智能合約實現無需訂單簿的交易。交易者可以在 DEX 中用一種代幣換另一種代幣。每次交易後,DEX 會收取一定的交易費用,作為利息獎勵給流動性提供者。除此之外,流動性提供者還可以獲得治理代幣,作為協議的權益,以鼓勵他們的參與。治理代幣是一種加密貨幣,具有代表區塊鏈項目的投票權。近年來,治理代幣被廣泛應用於 DeFi 項目中,以實現用戶的去中心化決策。治理代幣還有經濟價值,可以在中心化交易所(CEXs)和 DEXs 中交易。治理代幣的發行數量由協議規定,通常呈遞減趨勢。

目前,大多數去中心化協議都採用了流動性挖礦,作為一種創新和高效的去中心化方式。通過在流動性挖礦中增加治理代幣獎勵,協議可以吸引更多的流動性提供者,如 SushiSwap 對 Uniswap 的“吸血鬼攻擊”。但是,這種方法的有效性還缺乏深入的分析。

3. 把區塊鏈作為方法

為了回答治理代幣如何影響用戶的策略,一個直接的方法是進行用戶調查。但是,在區塊鏈領域,這種方法成本高昂且難以實施。要獲得有代表性的調查結果,需要收集大量的用戶信息。通過錢包地址發送問卷或從區塊鏈社區篩選參與治理代幣的用戶都不容易。而且,用加密貨幣作為獎勵還會帶來巨大的經濟負擔。因此,我們選擇了一種更明智的方式,即從开源數據中獲取我們需要的信息。

本文以一個具體的案例為例,探討了治理代幣對流動性挖礦的影響:SushiSwap 通過發行治理代幣 SUSHI,並將其永久納入流動性挖礦的獎勵,從而吸引了大量流動性,對 Uniswap 發起了“吸血鬼攻擊”。之後,Uniswap 也發行了治理代幣 UNI,並在 2020 年 9 月 18 日至 11 月 18 日的兩個月內將其作為流動性挖礦的獎勵。我們根據 Uniswap 和 SushiSwap 在這個案例中的治理代幣發行時間和獎勵周期的差異,從以下兩個方面分析了治理代幣對流動性挖礦的影響。

1. 宏觀層面:我們分析了 Uniswap 和 SushiSwap 的宏觀數據,探討了 ETH 價格和激勵政策等外部因素對總鎖定價值(TVL)、功能調用和用戶數量的影響。

2. 微觀層面:我們對流動性提供者進行了無監督聚類,並比較了吸血鬼攻擊前後的行為變化,以揭示不同類型的流動性提供者對激勵的敏感性。

4. 發現

我們的主要貢獻如下:

數據庫構建:我們簡要介紹了 Uniswap 和 SushiSwap 這兩個去中心化交易所的重大事件。Uniswap 是以太坊上最受歡迎的去中心化交易所,而 SushiSwap 是最早也是最突出的 Uniswap 分叉項目。雖然區塊鏈的透明度保證了鏈上數據的开源,但整合、預處理和提取可用數據仍是一項艱巨的任務。我們收集了近一年的細粒度交易數據,涵蓋了這兩個交易所約 30 萬個地址的記錄,以構建數據庫。

交易流提取和聚類:我們首次提出了一種格式化地址交易流(transaction flow)的方法,並基於我們的數據庫進行了實現。我們還利用無監督的層次聚類方法,根據流動性提供者的行為特徵,將他們分為六類:可有可無型、輕度活躍型、輕度不活躍型、風險規避中型、風險追求中型和風險追求重型。

結果分析:聚類結果顯示,治理代幣獎勵能夠在短期內吸引更多的流動性提供者,但隨後,這些流動性提供者往往會為了追求更高的收入而撤出流動性,導致年化百分比收益(APY)下降,造成損失,尤其是對於中型和重型流動性提供者。這樣的行為不符合治理代幣的初衷,而且會引發一種惡性循環,使得交易者更容易遇到滑點,進一步降低流動性提供者的收益。另外,通過比較 SushiSwap 和 Uniswap 一年內的重疊流動性提供者比例,我們發現:在 SUSHI 治理代幣的長期激勵下,SushiSwap 逐漸培養了一批專屬的穩定流動性提供者群體。

5. 背景

5.1 以太坊與現代加密貨幣

以太坊是一個基於比特幣創新的區塊鏈平臺,它為开發者提供了一個端到端的系統,用於構建主流的軟件應用。它开創了一個新的計算範式:可信的對象消息計算框架(a trustful object messaging compute framework)。智能合約是一種無需外部信任機構的分布式腳本,它們在區塊鏈的多個節點上同步執行。

基於以太坊的加密貨幣都遵循 ERC-20 標准,它們有幾個共同的特徵,其中可交易性也是本文存在的前提。它們都有固定且有限的代幣供應,並且使用以太坊區塊鏈,任何人都可以公开查看。此外,代幣的所有者可以自由地轉移代幣的控制權。這些特徵促成了一個市場的形成,用戶可以在這個市場上交易代幣,無論是通過交易所(包括去中心化和中心化的交易所),還是通過點對點的方式。

5.2 臨時損失(Impermanent Loss)

如上文所述,流動性挖礦簡單來說是一種被動收入方法,它幫助加密貨幣持有者通過利用現有資產而不是讓它們闲置在錢包中來獲利。資產被存入去中心化交易所,作為回報,平臺會將交易所賺取的費用按比例分配給每個流動性提供者。臨時損失,也稱為偏差損失,指的是資金在流動性池中暴露的損失。這種損失通常發生在流動性池中的代幣比例發生變化時,這意味着用戶與僅持有其代幣而不放入流動性池相比,遭受了負回報。在這種情況下,DeFi 協議傾向於使用交易者支付的交易費來補償流動性提供者。有些甚至會添加額外的獎勵——治理代幣,以吸引更多的流動性。

5.3 Uniswap 和 SushiSwap 的發展歷程

Uniswap 和 SushiSwap 的發展可以分為四個階段:穩步增長期,吸血鬼攻擊,Uniswap 的反擊,以及繁榮時期。

Uniswap 的第一版,即 Uniswap V1,於 2018 年 11 月 2 日上线以太坊主網。該版本初始流動性只有 30000 美元,由三種代幣組成。然而,Uniswap V1 的設計只能支持 ETH 和 ERC-20 代幣之間的自動兌換,這意味着每個流動性池都必須包含 ETH。因此,ERC-20 代幣之間的交易需要通過 ETH 作為中介,這會增加 gas 費用、傭金和滑點。換句話說,代幣之間的交換需要兩次交易,而不是一次。

穩步增長期(2020 年 5 月 19 日 - 2020 年 8 月 28 日):2020 年 5 月,Uniswap 發布了第二版,其主要特點是支持 ERC-20 代幣之間的直接兌換,這大大降低了交易成本和時間,也減少了流動性提供者面臨的臨時損失的風險。此外,Uniswap V2 還增加了一些新功能,如鏈上價格預言機和閃電交易。

吸血鬼攻擊(2020 年 8 月 28 日 - 2020 年 9 月 17 日):8 月底,SushiSwap 加入了市場,它是 Uniswap 的克隆項目,但是為 Uniswap 的流動性提供者提供了治理代幣獎勵,目的是把 Uniswap 的流動性轉移到自己的平臺上,與 Uniswap 直接競爭。具體來說,吸血鬼攻擊的第一步是用 SUSHI 代幣獎勵 Uniswap 的流動性提供者,他們需要把 UNI-V2 代幣質押到 SushiSwap 上。SushiSwap 為 SUSHI 代幣制定了激勵計劃:每個以太坊區塊會分發 1,000 個 SUSHI 給 Uniswap 的流動性提供者,覆蓋了多個流動性池。一旦足夠的流動性被轉移,質押的 UNI-V2 代幣會從 Uniswap 遷移到 SushiSwap。最終,SushiSwap 不僅奪走了流動性,還奪走了 Uniswap 的交易量和用戶。

Uniswap 的反擊(2020 年 9 月 18 日至 2020 年 11 月 18 日):為了對抗 SushiSwap 的吸血鬼攻擊,Uniswap 在 9 月 16 日推出了自己的代幣 UNI。令人驚訝的是,UNI 的一部分是回溯分配的。在 9 月 1 日之前與 Uniswap 有過交互的地址都可以領取 400 個 UNI,當時價值約 1,200 美元。此外,Uniswap 還創建了四個流動性池,在接下來的兩個月裏,用額外的 UNI 代幣激勵流動性提供者,這使得流動性增加了數百萬美元。

繁榮時期(2020 年 11 月 18 日至 2021 年 5 月 19 日):在停止發放額外的治理代幣後,Uniswap 的總鎖定價值(TVL)有了短暫的下降。但是,從 2020 年 11 月开始,隨着以太坊和比特幣價格的上漲,Uniswap 和 SushiSwap 的交易量和總鎖定價值都快速增長,因為更多的資金湧入了整個 DeFi 生態系統。

6. 重現吸血鬼攻擊

6.1 數據集

為了研究治理代幣在流動性挖礦中的激勵作用,我們以 SushiSwap 對 Uniswap 的吸血鬼攻擊和 Uniswap 的反擊為案例,從 Etherscan 獲取了 2020 年 5 月至 2021 年 7 月期間與這兩個平臺合約交互過的地址的公开記錄。基於這些數據,我們有以下發現:

盡管 Uniswap 的交易量是 SushiSwap 的十倍,但 SushiSwap 的流動性提供者地址佔比卻是 Uniswap 的兩倍。這可能說明 SushiSwap 的永續治理代幣分發能夠提高流動性提供者的參與度。

雖然 Uniswap 和 SushiSwap 都提供相同的服務,但用戶使用這些服務的比例卻有所不同。在 Uniswap 上,用戶更傾向於通過 ETH 來進行代幣交易,而在 SushiSwap 上,用戶更多地進行代幣之間的直接交易。

6.2 合約和函數

DEX 的路由器合約(router contracts)是集成接口(integrated interfaces),可以用來交換不同的代幣對或管理流動性。因此,我們可以通過路由器合約來追蹤所有 DEX 用戶的行為。

為了實現這些功能,路由器合約包含了多種與代幣交易和流動性相關的函數,這些函數一般是作為接口,通過調用核心合約來完成具體的操作。在我們的數據集中,Uniswap 核心合約被調用了 26 個函數,SushiSwap 核心合約被調用了 33 個函數。其中有 21 個是相同的。

根據它們的功能,這些函數大致可以分為三類:

“交換(swap)”函數,用於在不同的情況下實現 ETH/代幣或代幣/代幣之間的交易;“添加/刪除(add/ remove)”函數,用於增加或減少以 ETH 或代幣對為單位的流動性;以及“實用程序(utility)”函數,用於查詢、管理或應急響應。

為了適應所有可能的交易場景,這些函數按照一定的命名規則生成了不同的變體,如下圖所示。因此,我們可以通過過濾關鍵字,來篩選出使用了特定函數的地址。

圖1:函數命名規則

圖1:函數命名規則

6.3 數據收集

我們按區塊順序獲取了 2021 年 7 月之前的外部交易記錄。然後,我們根據錢包地址對外部交易進行分組,得到了與 DEX 交互的用戶列表。接着,我們利用路由器合約的應用二進制接口(ABI),解碼了每個交易的輸入值,得到了相應的函數對象(func_obj)和參數(func_param)。在此基礎上,我們通過函數名稱中的關鍵字篩選出流動性提供者。我們還建立了一系列字典(dictonaries)來對函數對象進行分類,從而生成屬性(func_type)。最後,我們通過函數類型中的關鍵字“添加流動性(add liquidity)”或“刪除流動性(remove liquidity)”來提取流動性數據。

在處理外部交易的同時,我們還根據參與流動性活動的地址列表獲取了它們的 ERC-20 交易記錄。從 ERC-20 代幣交易日志中,我們可以根據交易哈希值找到流動性提供者在調整流動性時獲得或放棄的代幣對數量,然後根據交易當天的價格將其換算為美元。經過上述預處理步驟,我們可以得到每個流動性提供者的流動性變化的時間戳和數量,這些數據可以格式化為時間序列,以便進行進一步的分析。

截至 2021 年 7 月,Uniswap 和 SushiSwap 路由器合約的交易記錄分別為 46,077,169 和 2,030,355 條。按地址分組,分別得到了 2,310,175 和 160,345 個不同的地址,其中有 297,345 和 43,705 個地址參與了流動性提供,佔總地址數的 12.8% 和 27.2%。比較兩個平臺的地址列表,發現有 50,176 個重復地址,其中 27,521 個是重復的流動性提供者。

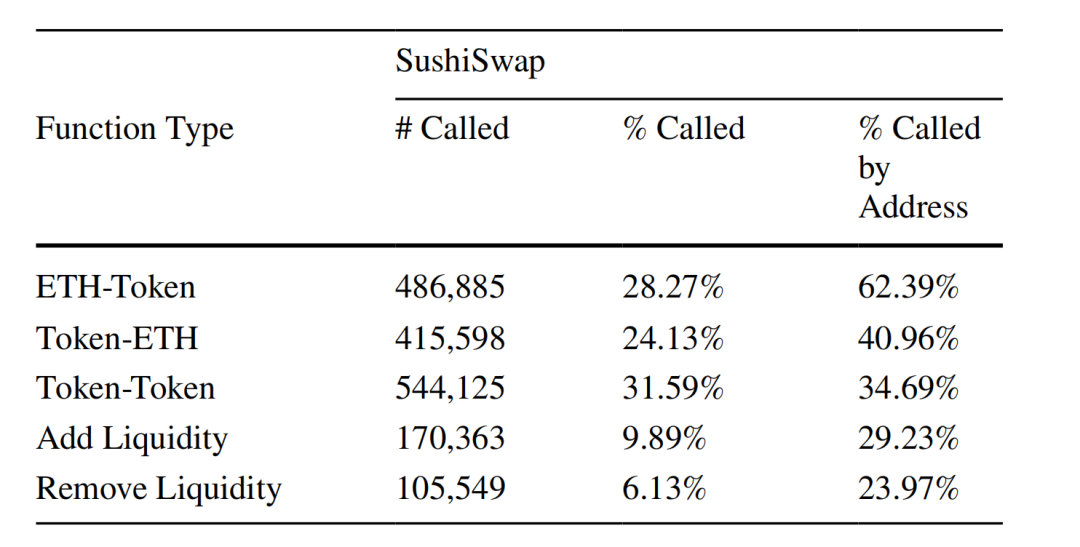

我們根據 Uniswap 和 SushiSwap 合約被調用的函數的命名規則,以及函數的功能,將路由器合約的函數分為五類。其中,有三類是“Swap”函數:“ETH-Token”、“Token-ETH”和“Token-Token”,分別對應 DEX 上的三種交易對;另外兩類是流動性函數:“添加流動性”和“移除流動性”。

表格中的 # Called 表示相應函數的調用次數,% Called 表示相應函數佔總調用次數的百分比,% Called by Address 表示調用過相應函數的地址佔總地址的百分比。

表1:Uniswap 中相應函數的調用次數

和調用過相應函數的地址佔總地址的百分比

表2:SushiSwao 中相應函數的調用次數

和調用過相應函數的地址佔總地址的百分比

從統計數據中可以看出,Uniswap 和 SushiSwap 雖然提供相同的服務,但用戶的使用習慣有所差異。Uniswap 的用戶數量遠超 SushiSwap,但在 % Called by Address 上,兩個平臺的用戶在五類函數上的使用並不成正比。Uniswap 的用戶更多地使用“Swap”函數,尤其是 ETH-代幣交易。而在 SushiSwap 上,用戶更傾向於進行代幣-代幣交易,這類交易佔用戶數量的 34.69%,並貢獻了 31.59% 的交易量。此外,SushiSwap 的流動性函數在調用次數和用戶百分比上都高於 Uniswap。

在方法上,我們通過格式化交易流、建立交易流的相似性圖,以及無監督聚類算法以捕獲具有相似行為的用戶組(編注:原文中有一節內容詳細描述方法論,此處譯文略過)。

6.4 數據集分析結果

我們基於時間序列數據和流動性提供者的行為,探討了治理代幣對流動性挖礦的影響。

在流動性挖礦中添加治理代幣獎勵可以在短期內顯著增加總流動性值和流動性提供者的數量。然而,從長遠來看,這並不是一項特別有效的措施。

提供較少流動性的流動性提供者在 DEX 中的活動較少,但是最活躍的流動性提供者並不一定來自於 DEX 中提供最多流動性的地址。一些中等規模的流動性提供者更頻繁地添加和移除流動性,以參與多個協議的流動性挖礦並賺取治理代幣。與此相反,重型流動性提供者更傾向於追求長期的交易費收益,並較少受其他外部因素的影響。

6.5 總流動性值(TVL)

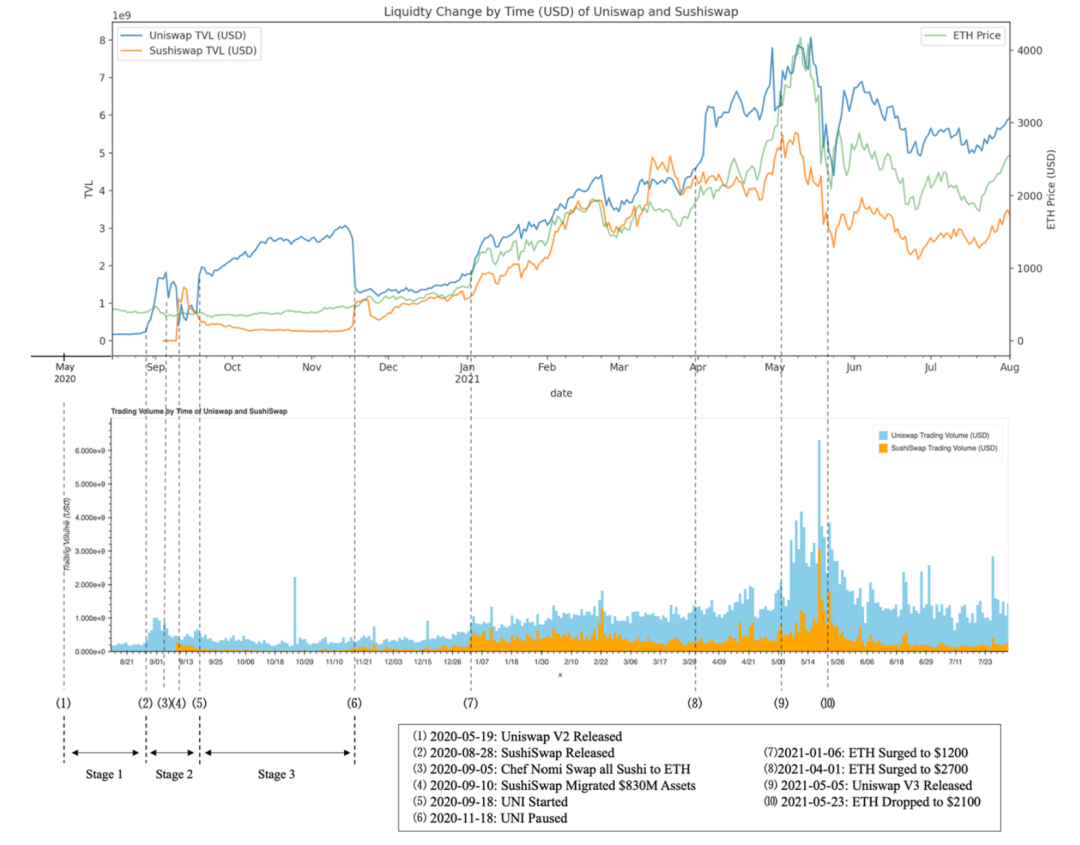

接下來,讓我們按照時間順序分析 Uniswap 和 SushiSwap 從 2020 年 8 月到 2021 年的總流動性值(以美元計算)的變化趨勢。

圖2:Uniswap 和 SushiSwap 的總流動性值和日交易量

圖2:Uniswap 和 SushiSwap 的總流動性值和日交易量

首先是吸血鬼攻擊。在這個階段,SushiSwap 的攻擊使 Uniswap 的流動性大幅下降,從約 30 億美元降至近 20 億美元,並在幾天內進一步降至約 5 億美元,雖然這個數值仍高於一周前的水平。然而,Uniswap 的交易量仍保持在每天約 3-8 億美元的高位。因此,我們可以推斷,盡管 SushiSwap 通過發放治理代幣來激勵流動性挖礦,但一些流動性提供者仍對 Uniswap 的交易量有信心,因此選擇留在 Uniswap 以獲取傭金收入。

2020 年 9 月 18 日,Uniswap 發起反擊,其總流動性值迅速超過 SushiSwap,並一直保持壓倒性的優勢,直到 2020 年 11 月 18 日,Uniswap 用 UNI 治理代幣激勵的流動性挖礦活動結束,此時大批 Uniswap 的流動性提供者轉投 SushiSwap。在 UNI 代幣發布的 9 月 18 日,這一事件就為 Uniswap 帶來了 16.5 億美元的總流動性值,而同一天,SushiSwap 卻損失了 1.59 億美元的總流動性值。在隨後的兩個月裏,Uniswap 的總流動性值持續上升,直到 11 月 14 日達到頂峯 30.6 億美元。之後,距離活動結束日期只有三天,一些流動性提供者开始撤出流動性,導致總流動性值略有下降。11 月 18 日,Uniswap 的總流動性值暴跌 12.9 億美元,而 SushiSwap 的總流動性值上漲 5.78 億美元,再次出現類似“吸血鬼攻擊”的現象。

2020 年 11 月 18 日之後,Uniswap 和 SushiSwap 的總流動性值开始與 ETH 的價格走勢相一致。尤其是在 2021 年 1 月 6 日和 2021 年 4 月 1 日,總流動性值的增長伴隨着以太坊價格的大幅上漲。這可以解釋為 ETH 作為主要貨幣的價格和匯率直接影響了以美元計算的總流動性值。從市場角度來看,以太坊的漲價可能激活了區塊鏈市場,導致代幣交易更加頻繁。因此,流動性提供者可以通過參與更多的交易來增加收益。

交易量的波動與選定的事件並沒有明顯的關聯,而更與 ETH 價格相關。然而,交易量的變化也意味着流動性提供者的傭金收入的變化。因此,治理代幣在激勵 SushiSwap 的總流動性值方面發揮了重要作用,盡管其交易量始終低於 Uniswap。

2020 年 11 月 18 日之後,Uniswap 和 SushiSwap 的總流動性值开始與 ETH 的價格波動趨勢相吻合。特別是在 2021 年 1 月 6 日和 2021 年 4 月 1 日,總流動性值的增加伴隨着以太坊價格的劇烈上漲。這可以解釋為作為主要貨幣的 ETH 的價格和兌換率直接影響以美元計算的總流動性值。從市場角度來看,以太坊的升值可能導致區塊鏈市場更加活躍,這意味着更頻繁的代幣交易。因此,流動性提供者可以通過參與更多的交易來獲得更多收益。

交易量圖告訴我們,交易量的波動與選定的事件並沒有特別精確的關聯,而更與 ETH 價格相關。然而,交易量的變化意味着流動性提供者的傭金收益變化。因此,治理代幣在激勵 SushiSwap 的總流動性值方面發揮了關鍵作用,盡管其交易量始終低於 Uniswap。

6.6 調用的函數類型

我們根據每天的函數調用次數,得到了五個函數(’ETH-Token’, ’Token-ETH’, ’TokenToken’, ’Add Liquidity’ 和 ’Remove Liquidity’)的時間序列數據。

圖3:Uniswap 和 SushiSwap 的函數時間序列

圖3:Uniswap 和 SushiSwap 的函數時間序列

上圖顯示了流動性提供者在治理代幣發行後的 3-4 天內的活躍程度。可以看出,SUSHI 獎勵的公布提高了 Sushiswap 的函數調用頻率,尤其是“添加流動性”函數。但在吸血鬼攻擊後,“添加流動性”函數雖然仍然高位運行了幾天,卻伴隨着“移除流動性”函數的上升。這可能有兩個原因:一是 SUSHI 獎勵隨着時間的推移而減少,促使部分流動性提供者撤出資金;二是 Uniswap 採取了反制措施。這與 9 月初兩個平臺的競爭策略相吻合。

另外,五個函數在某些時段會同時急劇增加,如 2020 年 9 月的 Uniswap 熱圖和 2021 年 1 月的 SushiSwap 熱圖,我們可以看到五行都呈現出垂直的深色模式。從各行來看,Swap 類函數的調用次數少於流動性類函數。對於 Uniswap,用代幣換 ETH 的函數相比其他函數更為顯著,這在一定程度上反映了用戶與 Uniswap 交互的主要目的。

6.7 新用戶和新流動性提供者的時間分布

圖4:Uniswap 和 SushiSwap 各自的新用戶和流動性提供者

圖4:Uniswap 和 SushiSwap 各自的新用戶和流動性提供者

我們從兩個 DEX 的交易記錄中獲取了地址首次與 DEX 交互和首次提供流動性的時間戳,並繪制了上圖。盡管有些地址先是作為交易者,後來才成為流動性提供者,但這並不影響我們按日期統計新用戶或新流動性提供者的數量,觀察他們的時間特徵。值得注意的是,Uniswap 和 SushiSwap 的交易量相差很大,導致圖中縱坐標的差異,但這並不妨礙我們從趨勢中發現有用的信息。

我們可以通過比較圖中的新用戶和新流動性提供者兩條曲线,推斷出不同時期用戶使用 Uniswap 或 SushiSwap 的動機。

從 Uniswap 的曲线來看,兩條曲线的變化不一致,這與 Uniswap 的高交易量相符:大多數用戶使用 Uniswap 是為了交易。2020 年 9 月初,吸血鬼攻擊期間,新流動性提供者的曲线出現了兩個突出的峯值。

相反,SushiSwap 的曲线顯示,兩條曲线在 2021 年 1 月才趨於一致,這說明 SushiSwap 的大多數用戶是為了提供流動性並獲取 SUSHI 獎勵,而不是為了交易。

此外,我們還可以發現 2020 年 9 月、11 月和 2021 年 1 月、5 月的波動模式。這表明,一些特殊事件,如以太坊價格的上漲或政策的變化,對用戶的行為和動機有一定的影響,可以吸引更多的新用戶加入。例如,在 2021 年 1 月後,隨着 ETH 價格的上漲,Uniswap 和 SushiSwap 的每日新用戶數也相應增加,在 2021 年 5 月達到峯值,然後逐漸下降並穩定。這種與區塊鏈市場相關的宏觀波動與 DEX 自身的服務和用戶利益關系並不密切。

6.8 聚類結果分析

我們根據地址的鏈上活動,將流動性提供者分成了六類,以分析他們與 DEX 的交互目的。我們分別對 Uniswap 和 SushiSwap 進行了聚類。

可有可無型的流動性提供者是指那些提供了少量流動性,且缺乏參與積極性的地址。在 Uniswap 和 SushiSwap 中,他們分別佔 58.1% 和 17.2%。他們的總鎖倉價值很低(小於 1000 美元),且操作間隔很大。我們推測,這些地址只是想嘗試流動性挖礦,而不愿投入太多資金。

輕型流動性提供者是指那些提供了較多流動性的地址。在 Uniswap 和 SushiSwap 中,他們分別佔 18.0% 和 42.2%。輕型流動性提供者可以根據操作頻率分為兩個子聚類,即不活躍的輕型流動性提供者和活躍的輕型流動性提供者。活躍的輕型流動性提供者與 DEX 的交互更頻繁,特別是在 Uniswap。雖然兩個 DEX 的輕型流動性提供者和可有可無型流動性提供者的比例不同,但他們的比例之和都超過了 59%,這說明在兩個 DEX 中,提供少量流動性的流動性提供者佔了絕大多數。此外,SushiSwap 輕型流動性提供者更高的比例表明,長期的治理代幣獎勵可以吸引更多的小額用戶參與流動性挖礦。

中型流動性提供者是指那些提供了較高流動性的地址。在 Uniswap 和 SushiSwap 中,他們分別佔 19.9% 和 29.7%。中型流動性提供者進一步細分為追求風險的中流動性提供者和規避風險的中型流動性提供者。兩種中型流動性提供者的流動性分布值相似,但操作次數不同。具體來說,規避風險的中型流動性提供者由於擔心潛在損失而更為謹慎或消極。然而,追求風險的中型流動性提供者喜歡在多個 DEX 中提供流動性,以獲取高年化收益率的治理代幣獎勵,即使他們可能面臨暫時性損失或資金被盜的風險。

重型流動性提供者是指那些提供了大量流動性的地址。在兩個 DEX 中,他們的比例最低,分別佔 4.6% 和 11%。他們在 DEX 中的流動性規模很大,例如,地址 0xf0fc 在 Uniswap 中提供了超過 1400 萬 USDC 和 7861 ETH,當時價值接近 3000 萬美元。此外,與追求風險的中型流動性提供者相比,這些地址的操作頻率更低,這表明他們更傾向於追求長期的傭金收入,他們的決策不太受其他外部因素的影響。

6.9 Uniswap 中的流動性提供者行為

本節中,我們收集了在特定時期操作流動性或調用特殊合約的 Uniswap流動性提供者地址列表。該時期從 8 月 28 日开始,到 11 月 18 日 Uniswap 停止 UNI 代幣激勵結束。

由於 SushiSwap 推出了 Masterchef 合約,讓用戶可以質押 UNI-V2 代幣賺取 SUSHI,許多新地址湧入 Uniswap 提供流動性,以獲得 UNI-V2 代幣。在短短十天內,Uniswap 的流動性提供者增量是前三個月總和的近十倍。在這些新流動性提供者中,重型流動性提供者和中型流動性提供者的比例遠高於回流流動性提供者。我們發現,在 8 月 28 日至 9 月 8 日期間,超過一半的流動性提供者將他們的 UNI-V2 代幣質押給 MasterChef,以獲取更多的 SUSHI,而回流流動性提供者中只有不到 5% 的流動性提供者這樣做。我們推測,這是因為可有可無流動性提供者在回流流動性提供者中佔比較高,這些流動性提供者不太活躍,也不太提供流動性。因此,他們可能對市場信息不敏感,也不關心 SUSHI,因為他們的資本投入較少,無法獲得大量 SUSHI。

接下來的階段,我們注意到近一半賺取 SUSHI 的地址在未來兩個月內撤出了流動性。根據撤資時間,我們將其分為兩個時期:9 月 9 日至 9 月 17 日(時期 A);和 9 月 18 日至 11 月 18 日(時期 B)。首先,26.7% 的流動性提供者選擇在時期 A 撤出流動性。其中 57.7% 是中型流動性提供者和重型流動性提供者。我們認為,這部分流動性提供者對市場最敏感,也最看重流動性收益,他們只在收益率較高的時期提供流動性。其次,21.2% 的地址選擇在時期 B 從 SushiSwap 撤出流動性。我們推測,這是因為 Uniswap 在 9 月 18 日發布了 UNI 並开啓了流動性挖礦,Uniswap 的高日交易量帶來的交易費收入和更高的年化收益率迅速吸引回了部分從 SushiSwap 流出的流動性提供者。最後,在 11 月 18 日 UNI 停止發行後,該群體中只有極少數地址通過調用 Migrator 合約將流動性遷移到 SushiSwap。

6.10 重疊地址

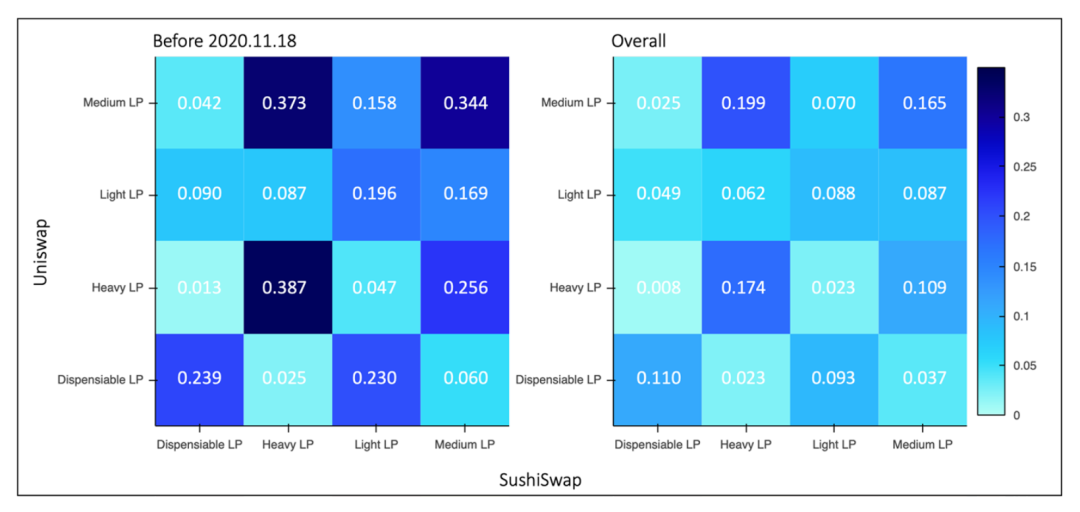

Uniswap 和 SushiSwap 分別有 297,345 和 43,705 個獨立地址曾提供流動性,其中有 27,521 個地址同時為兩個交易所提供流動性。本節將分析這些重疊地址的聚類特徵。

圖5:2020年9月8日到2020年11月18日,

圖5:2020年9月8日到2020年11月18日,

和2020年9月8日到2021年7月18日

SushiSwap 聚類中重疊地址的短期和長期變化

數據展示了 SushiSwap 聚類中重疊地址的短期和長期變化。2020 年 9 月初,SushiSwap 發起了吸血鬼攻擊,但這一優勢在 Uniswap 开啓流動性挖礦和 UNI 後很快消失。截至 2020 年 11 月,我們可以看到 Uniswap 和 SushiSwap 流動性提供者之間在 SushiSwap 的前兩個月有很大的重疊。具體而言,87.2% 的 SushiSwap 重型流動性提供者具有重疊地址,其中 76% 被歸類為 Uniswap 的中型流動性提供者和重型流動性提供者。然而,在 SushiSwap 發布近一年後,2021 年 7 月 18 日的數據顯示,重疊地址的比例下降了,其中 SushiSwap 重型流動性提供者的重疊率下降了 41.4%。因此,我們可以得出,SushiSwap 通過長期的 SUSHI 激勵,在近一年的時間裏逐漸培養了專屬的穩定流動性提供者群體。

7. 結論

我們證實,在流動性挖礦中添加治理代幣對不同類型的流動性提供者有不同的吸引力。

根據聚類結果,以 SushiSwap 為例,我們發現超過 50% 的重流動性提供者和中流動性提供者會在短時間內撤出資金。我們總結出這種現象背後的兩個原因:

1) 來自競爭對手(Uniswap)的高額獎勵;

2) 獎勵的年化收益率隨時間下降。

因此,以添加治理代幣的形式獎勵在協議早期階段效果不佳。

我們發現,流動性挖礦中最活躍的參與者不是資金最多的,而是資金適中的地址。這種現象的原因是這組地址主觀上對追求利益和獎勵的動機最強烈,因此我們推斷治理代幣等激勵對他們的吸引力應該最大。

從更宏觀的角度看,所有這些關於治理代幣影響的擔憂表明,它沒有發揮設計的治理價值,而是被資金相對充裕的投機者作為套利工具使用,沒有對協議發展產生積極影響。但是,同時我們注意到,治理能力的怠慢並沒有削弱它對用戶的吸引力。通過比較兩階段 SushiSwap 和 Uniswap 的重疊流動性提供者比率,我們發現 SushiSwap 通過長期的治理代幣發行和業務創新不斷擴展,逐漸獲得了穩定的用戶群和規模。

8. 未來

協議常通過在流動性挖礦中添加治理代幣來吸引用戶。我們的分析結果顯示,這種方法雖然能在短期內吸引更多用戶,但難以留住他們。因此,協議應該尋求其他吸引用戶的方式,如降低交易成本和提供更便捷的功能。

另外,治理代幣是社區自治的基礎,也是任何 Web 3.0 協議的重要組成部分。流動性挖礦作為分發治理代幣的先驅,只能鼓勵流動性提供者進行被動參與,而不是主動貢獻。我們意識到,像不斷上漲的 gas 費和足夠的流動性等更高的參與門檻會阻礙資金不足的流動性提供者。因此,探索新的治理代幣分配方式對於 Web 3.0 社區至關重要。去中心化社區需要探索新的激勵機制,可以主動激勵成員參與治理。例如,參與者可以提出與協議發展相關的建議,如果社區採納這些建議,提議者將獲得治理代幣的獎勵。未來的研究可以探索、建模和評估優化的治理機制,以建立更好的去中心化社區。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

coincaso

文章數量

3530粉絲數

0

評論