央行增加國債买賣以調節貨幣投放

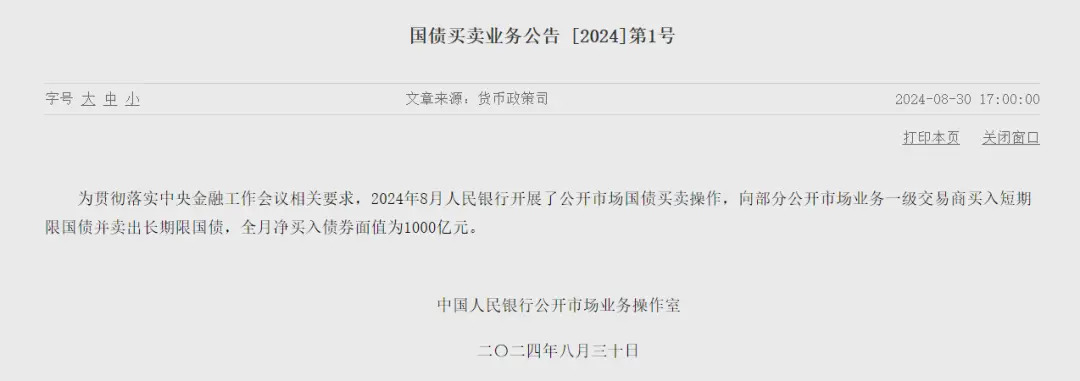

8月30日,央行官網發布了國債买賣業務2024年1號公告,2024年8月,人民銀行开展了公开市場國債买賣操作,全月淨买入債券面值為1000億元。

而在8月29日,央行也宣布,以數量招標方式進行了公开市場業務現券买斷交易,從公开市場業務一級交易商买入4000億元特別國債。不過,這次是特別國債,是財政部2007年發行、2017年續作的特別國債的再次到期續作。財政部在當天定向發給某個銀行,然後央行隨即买走。顯然,看了一下期限10年,15年的,中長期債券。

我們知道,現在市場金融機構和銀行的資金都在买國債,讓長期的國債價格飆漲,殖利率(收益率)下行,甚至長短倒掛。通常的長期債券利率大於短期債券屬於健康狀態,這個大家都能理解 ,借的時間越長,利息要越高,這裏我不過多贅述。對於,長債價格上漲,殖利率下行,央行多次警告,長債有風險,不要步硅谷銀行的後塵。硅谷銀行,买了大量的美國長期國債,隨着美國加息,他們手裏的長債大幅度貶值,造成資本抵債,後來儲戶擠兌,好幾家中小銀行倒了。

那么,金融機構,特別是銀行為何搶着买長期國債呢?這些年隨着房地產行業下行帶動經濟疲軟,房企不貸款拿地,國企不貸款投資,民企更是關門倒閉,老百姓不买房,甚至提前還貸,消費都降級了,有貸款是銀行才有收入。現在好了,居民端,企業端,都在保守存錢,存定期,銀行哪裏有好的收入?銀行也不會亂投資,股市低迷,商業不好,穩賺不賠的只有國債。他們不投國債投什么?而且,企業和居民的錢趴在账上,至少你得給利息吧。

在這個窘境下,金融機構和銀行就加入了买長債的行列。那么資金進入已經發了的長債,就沒有多少進入實體了。政府發債的目的是為了刺激經濟,所謂「老百姓不花,我們來花錢」。現在大家都去搶固收,市場的錢進入空轉,不進入實體,而且導致長期國債下行,倒逼銀行的利率下行。這不是央行愿意看到的。

前不久,有新聞說,央行向銀行借長債做空長債,目的就是讓長債的殖利率升高,這次續作的4000億,也是財政部定向給了某銀行,立即到了央行手裏,增加了央行手裏做空長債的籌碼。

我們剛才看到的消息,8月央行买入的1000億國債,估計是短期的,央行买入短債賣出長債,就是為了防止長短倒掛。

現在,還不能完全說,央行买入4000億是無錨印鈔。雖然,財政部沒到期還掉4000億,而是選擇了續作,讓央行买走,給市場資金,但是這筆可以追溯到2007年初發的1.55萬億。

2007年,美國發生金融海嘯,傳導到了全世界,波及到中國的外貿。當時,中國搞4萬億刺激經濟,財政部發了1.55萬億的長期國債,目的是購买外匯,定向置換央行外匯儲備資產,緩解對衝壓力。這裏不得不提一下,央行出資的匯金公司,匯金公司全稱中央匯金投資責任有限公司,是用央行的外匯儲備成立的公司。央行以外匯儲備注資,透過匯金公司持有兩家銀行(工行和建行,這兩家本來是財政部的)的控股權的。 財政部發債1.55萬億,成立中投公司,從央行买入匯金公司股權。

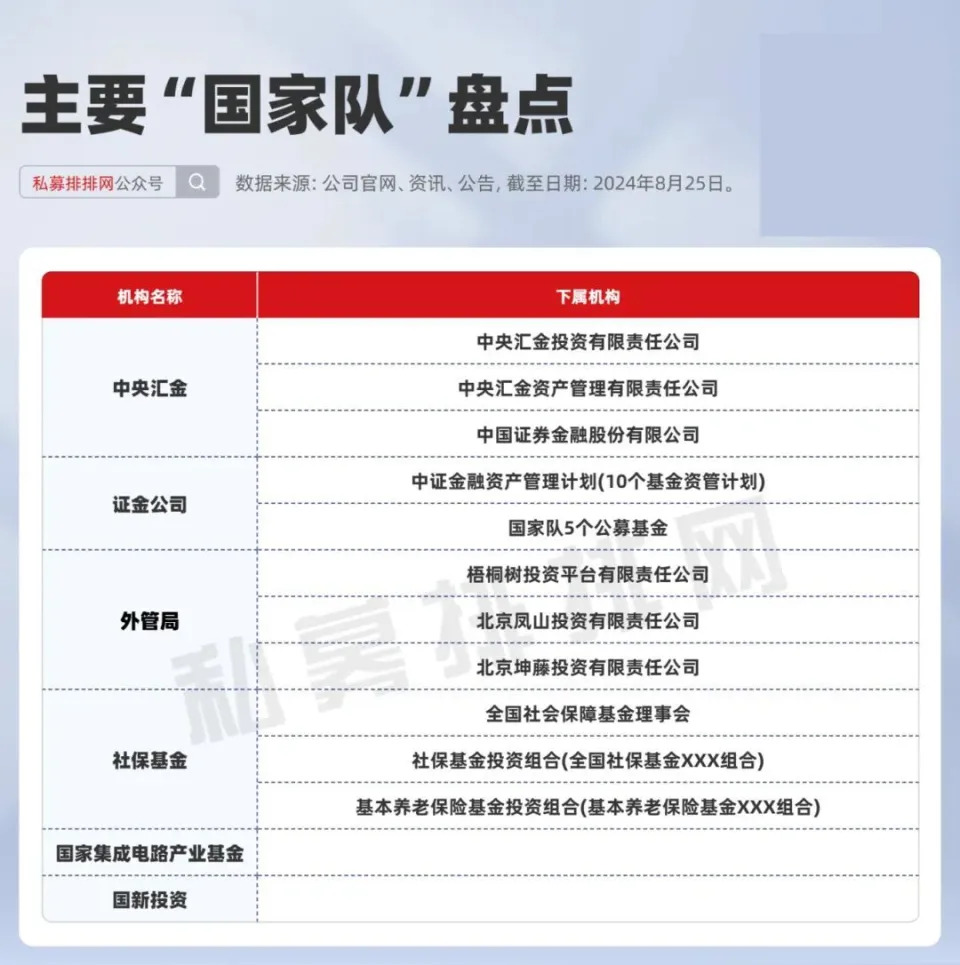

順便說一句,這些天銀行股大漲,都說是國家隊入場撐盤,這個國家隊主力就是中央匯金。也就是說,中央匯金在增持了銀行的股份。目前,中央匯金持有國家开發銀行,工商銀行,建設銀行,農業銀行,中國銀行,光大銀行的股份。

從中央匯金一季財報可知,中央匯金借了4800億參與(“股市”)交易

換句話說,這打通了外匯儲備資產和人民幣資產的通路,也不能算是無錨印鈔。

80年代,中國改开,國家財政部沒錢,於是發國債,央行直接买國債,物價上漲,通脹高漲到24%,直到1996年。此後,央行不再买國債,國債到期,財政部要還。2000年加入WTO,大量的外資湧入中國,中國出口商品暴增,於是,中國开始以美元為錨印鈔。當然,在之後是土地出讓金為錨,銀行印鈔。

雖然央行买入了4000億的國債,但是,我還是認為,中國不會像美國那樣QE,大放水,這點央行行長潘功勝也說過。

當然,西方和外資期待中國大放水,刺激經濟。這些都是西方熱錢的代言人,一旦國內放水,這些熱錢會湧入抄底,抄底那些低估的資產。同時,大量的資金湧入,推高人民幣的匯率。好像是好事,但是這就是讓當年廣場協議後(1985年)的日本的劇本再演一次,最後日本在80年代末,泡沫破滅。

當時,日本大量的便宜商品出口,不僅賺了西方的錢,還擊垮了西方的一些行業,東西又好便宜,產能又夠,這造成了西方政府催促日元升值。看看,中國現在的產能過剩,是不是和當年的日本特別相似?

如果,中國再來一次大放水,刺激已經過剩的產能,推高資產泡沫,和當年日本有啥區別呢?

歷史不會簡單重復,但是有相似的韻腳。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。