人民幣的國際化,可以挑战美元?

剛才看到一條來自新華社的消息:

今年6月,在基於金額統計的全球支付貨幣排名中,人民幣佔比4.61%,環比增加0.14個百分點,連續第8個月位居全球第四支付貨幣地位。與2022年11月相比,今年6月人民幣在全球支付中的份額幾乎翻了一番,當時的佔比僅為2.37%。

....今年上半年,經常項下跨境人民幣結算金額為7.71萬億元,

相比2022 年上半年,經常項(貨物貿易加服務貿易)人民幣跨境收付金額合計為4.58 萬億元。在外貿上人民幣支付顯然成長很快。

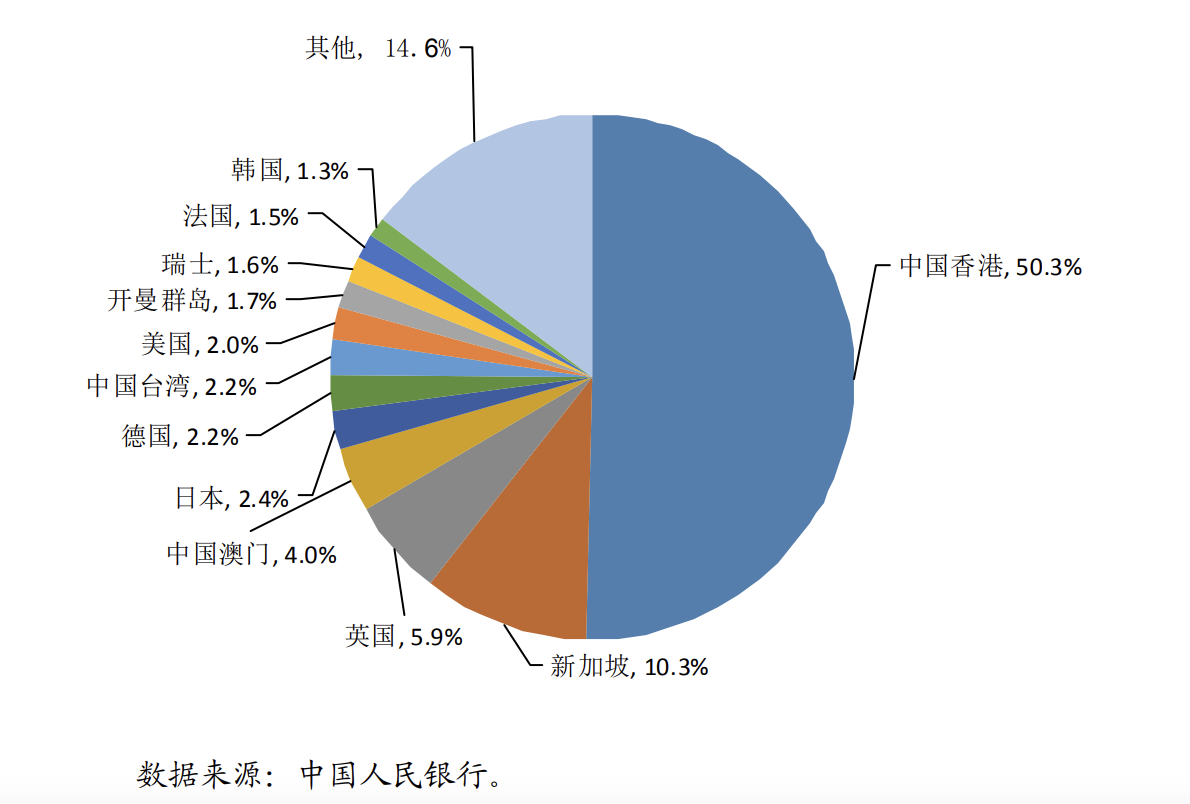

但是,這個離开人民幣國際化,還是有很大的距離。首先,人民幣跨境支付,其實是包括中國香港,而且比重在50%。

在國際貿易收匯中,常見無非是T/T(電匯)、LC(信用證)、DA/DP(托收)。在所有支付方式裏,用銀行开列的信用證居多。根據統計,在2022年,國際貿易开列的信用證,人民幣开列的僅僅佔1.92%,而美元佔了87.38%。

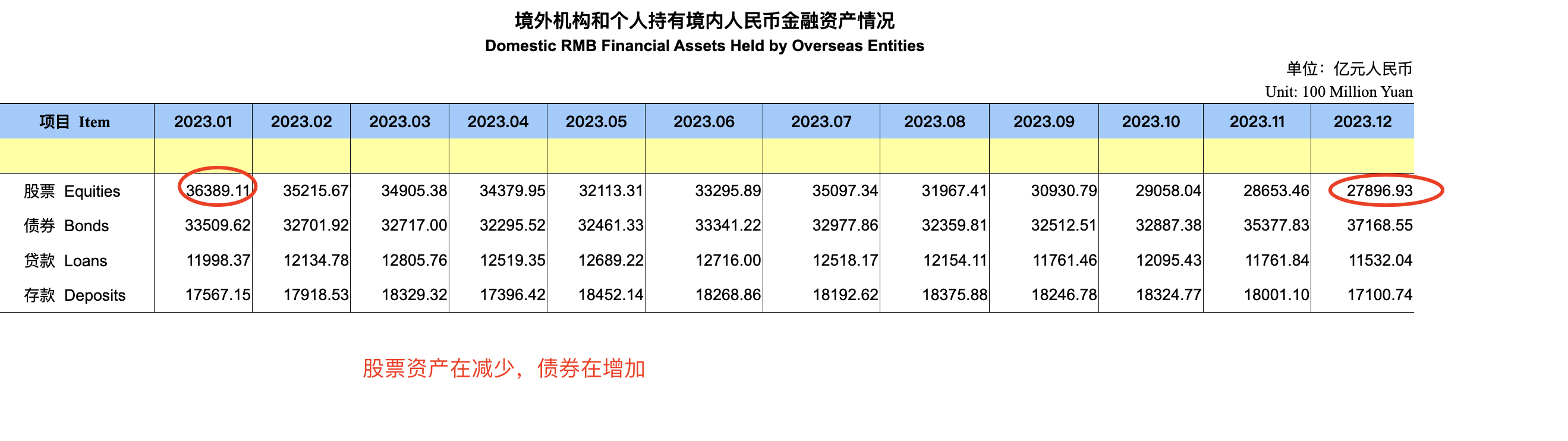

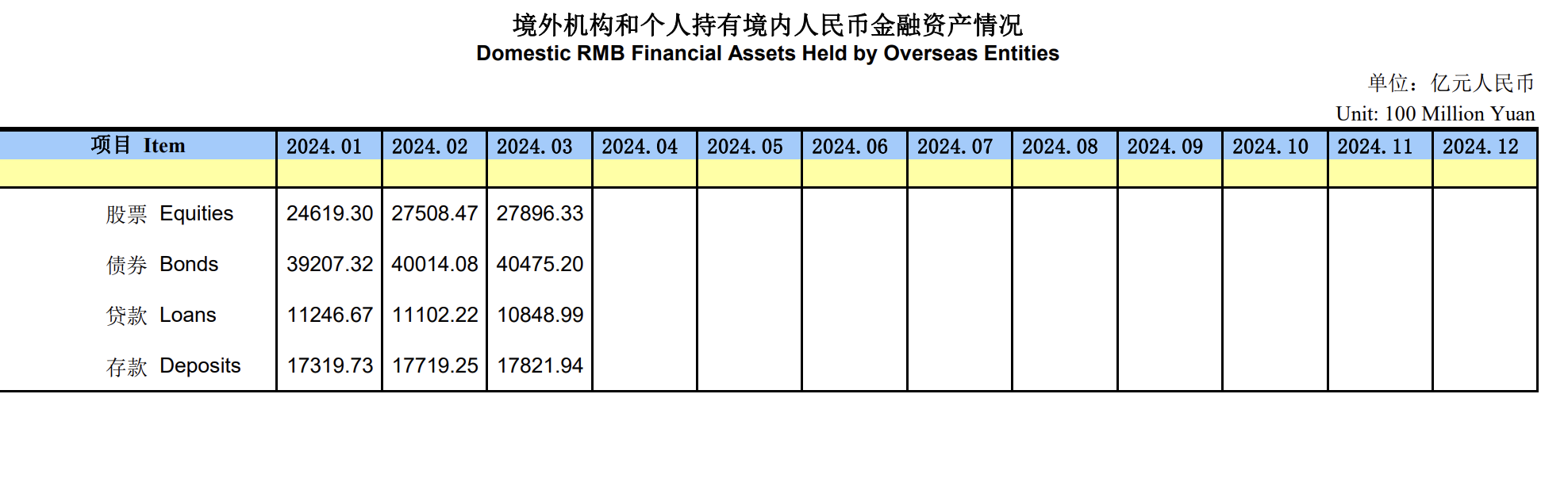

除了使用人民幣跨境結算外,人民幣走向國際還要看人民幣金融資產的受歡迎度。

國家外匯管理局7月19日發布數據顯示,2024年上半年,外資配置人民幣債券規模較高,上半年外資淨增持境內債券接近800億美元,為歷史同期次高值。此外,人民銀行上海總部數據顯示,境外投資者已連續10個月增持中國債券。

從上圖可以看出,外資更青睞債券而不是股票。

根據人民銀行發布的《人民幣國際化白皮書》表示:配置人民幣金融資產的意向趨向積極。56.6% 的受訪境外金融機構表示考慮。

增加人民幣計價的金融資產配置,這一比例較 2022 年的調查結果提升 13.4 個百分點。計劃增持人民幣金融資產的受訪境外金融機構比例人民幣金融資產配置佔可投資資產的比重趨向提升。20.8% 的受訪境外金融機構反饋其配置的人民幣金融資產佔可投資資產的比重超過 10%,這一比例較2022 年的調查結果提升了 8 個百分點。

可見,在2022年因為疫情的原因,境外機構對人民資產的信心還是有所顧慮,當然在問卷調查中,這個信心正在恢復。

在貿易中,比如用人民幣买了沙特的石油,那么作為沙特方就要考慮,持有人民幣有什么用途?如果換成了黃金,黃金最近有一段時間的升值,換成美元,美元有高利息,而且過去一段時間美股也漲的不錯。如果換成中國的債券,最安全的是國債,國債是有利息的貨幣,同樣的國債,為何不买美國國債?美國國債利息高,流動性好,交易的時候深度足夠,不會出現一筆2.97萬元的交易將規模為260億元的國債打到臨停。SIFMA數據2022年美國國債二級市場的日均交易量為6000多億美元,在2023年3月,日交易額達到10萬億美元。幾千億的國債如果慢慢拋售,幾周就消化了。連中國自己都持有8-9千億的美元國債,有什么理由讓他們換成中國的國債?

當然,有些和中國深度合作的境外企業,必須留一部分人民幣存款或者債券,為了對中國貿易支付使用。這就是為什么上圖中,人民幣債券有所提高的原因。根據人民銀行發布的《人民幣國際化白皮書》,14.5% 的企業表示將投資於債券等人民幣金融資產,較 2022 年提升 2.4 個百分點。

雖然人民幣雖然有對外貶值的壓力,但是,在中國境內,人民幣購买力較為穩定,CPI同比增幅只有為 0.2%,不像全球各地受到持續的通脹壓力,因此,境外工商企業愿意以存款形式持有人民幣。

這也是為何央行努力在維持匯率。其實,美元之所以成為全球避險資產,除了它的軍事力量和經濟實力,以及相對公正的法律外,最主要的一個原因就是他們能幾十年保持通脹穩定。有統計,2022年第一季,世界外匯存底總量的58.88%是美元,2.88%存的是人民幣。

前面說到了結算,其實還有一個人民幣要走向國際化的一個關鍵環節,就是人民幣計價的問題。

現在全球貿易50%是美元計價的,40%的國際支付是美元結算。打個比方,比如用人民幣买沙特的石油,其實是要參照市場上石油一桶多少美元,然後對應沙特的貨幣和美元,以及人民幣和美元的匯率。

大家都愿意用美元計價,還有一點是流動性好。2022年,全球外匯市場的日均交易規模達到7.5萬億美元,在全部外匯及衍生交易中的一方採用美元的佔比達88%,人民幣僅佔7%。而且,新興市場國家外債的74%是美元。

全球大宗商品交易以期貨市場價格作為基准,都是以美元計價為核心。這個地位是二战結束後,美國援助重建歐洲,重开倫敦金屬交易所(LME),美元取代英鎊計價,然後是美元和黃金脫鉤後,开始了以石油美元的交易,相互定價。這是由沙特和美國的協議定的,沙特賣油給美國收美元,然後买美國國債,美國則保證沙特皇室統治的安全。這重美元主導是有歷史原因,同時以美國軍事力量為後盾的。

如果美國开放頁巖氣开採,美國也可以作為石油出口大國了,石油美元時代過去了,取而代之的可能是,芯片美元,或者比特幣美元。美國正在朝着這個方向前進。

當然,美元這段時間的加息,維持高利率,很少國家及其企業愿意以美元發債了。當時,美元量化寬松時候,很多非美國企業發現美債利息低,大量發美元計價的債務。顯然,這種低成本的美元,讓美元更受歡迎。

現在,人民幣的利息在逐步降低,在這點上,很多企業愿意考慮用人民幣融資。根據人民銀行發布的《人民幣國際化白皮書》:更多境外市場主體考慮使用人民幣作為融資貨幣。75.1% 的受訪境外工商企業表示當美元、歐元等國際貨幣流動性緊張時,將更多使用人民幣作為融資貨幣, 這一比例較 2022 年有所下降,但仍保持在較高水平。同時,65.1% 的受訪境外金融機構表示會考慮將人民幣作為國際流動性的重要補充,較 2022 年的調查結果提升了 14.4 個百分點。

當然,還有一點,人民幣走向國際化,必然要放棄資本管制,浮動利率,目前從抗風險的角度來說,這點中國還做不到,或者說還不敢嘗試。

總之,雖然人民幣在貿易支付上取得很好的進步,但是在作為計價工具,投資工具,儲值工具,流動性,深度性,資本管控的問題,想要挑战美元霸權,還存在很大不足。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。