投行指出:美國實際經濟狀況與交易市場氛圍截然相反

據路透社(Reuters)報道, 隨着華爾街對美國經濟衰退的預期降低,市場再次變得脆弱,對美國經濟過熱的任何跡象都感到擔憂。

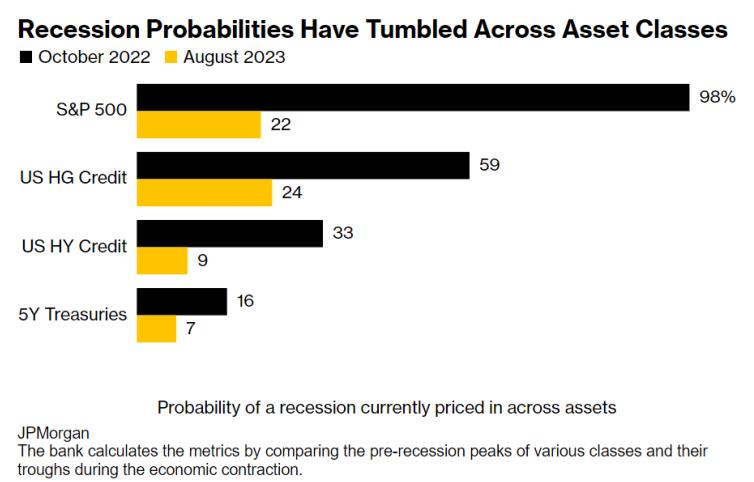

根據摩根大通公司的數據,從高收益信貸到股票,金融資產對經濟衰退的預期已降至自2022年4月以來的最低水平。這是與過去一年的“末日情緒”形成鮮明對比的大逆轉,當時衰退被視為板上釘釘的事實。

這意味着美股市場越來越受經濟新聞的影響,這些新聞預示着又一輪猖獗的通脹,給利率敏感的策略帶來了麻煩。對許多投資者來說,積極的經濟數據及其可能引發更多的政策收緊是他們所面臨的阻力。

圖:當前美國主要資產中出現衰退的可能性來源:Reuters

道富環球投資顧問公司的首席投資策略師邁克爾·阿羅內表示:

“我擔心當前的良好經濟數據很可能會使通脹壓力持續存在,這將使美聯儲和其他央行無法降息,最終可能會破壞經濟。”

上周美國發布了穩定的失業救濟申請數據以及超出所有預期的服務業活動數據,進一步支持了美聯儲維持高利率的立場,從而引發了美國股市的下跌,即使是美國政府債券投資者如今也不再那么悲觀,這要歸功於一系列超出預期的強勁經濟數據。

被視為經濟預警信號的美債收益率曲线倒掛終於开始緩解,過去兩個月,交易員們一直在減少他們對明年美聯儲將被迫降息以應對經濟衰退的押注。

通過觀察標普500指數和花旗集團廣受關注的美國經濟意外指數之間的聯系,可以判斷市場對新數據的敏感程度。

它們兩者之間的40天相關性已經下降到有記錄以來的最低點,這意味着當從就業到制造業的整體數據超出經濟學家的預期時,美股股市會下跌,相反,如果數據出現下行的意外,將會引發一輪反彈。

加拿大蒙特利爾銀行(BMO)財富首席投資策略師表示:

“美國國債與數據之間的關系也變得更加負面,經濟強度暗示債券價格走弱,我們正處於周期的‘壞消息就是好消息’的階段,原因是市場對美聯儲再次加息非常擔憂。”

1、實際經濟狀況與交易市場氛圍截然不同

彭博宏觀策略師卡梅倫表示:

“我們陷入了某種經濟和市場的煉獄,曲线顯示,一切都將走向地獄,但風險資產卻給我們帶來了天堂般的軟着陸希望。”

道明證券全球宏觀策略主管羅斯特表示:

“我認為市場在看到衰退的真實情況之前會持懷疑態度,現在預計明年初美國經濟將出現收縮,在過去的一年左右,像我這樣的人多次錯誤地預測衰退,實際上世界的情況比我們擔心的要好。”

Richard Bernstein Advisors的創始人理查德·伯恩斯坦表示:

“‘金發姑娘’情景更可能只是中途站而已,可能通往更好,也可能通往更糟的境地 ,在更強的增長環境中,更大的通脹壓力應該是必然的,市場將不得不應對更多的加息。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。