大規模刺激措施“呼之欲出” “抄底中國”正當時?

周二(6月13日),中國央行出人意料地將7天期逆回購中標利率從之前的2.0%調降至1.9%,這可能預示着將有更多措施出臺,來推動中國經濟重回正軌。潛在刺激計劃的規模還有待觀察。但就市場而言,买“傳言”的窗口已經打开,中國的風險資產有望觸底反彈。

周二,中國央行出人意料地降低了7天逆回購利率和常備借貸便利利率,為投資者送上了一份大禮。正如彭博社經濟學家David Qu指出的那樣,幾乎可以保證央行將在周四下調中期借貸便利的關鍵利率鋪平了道路。

降息10個基點的直接影響很小,可能會使今年的GDP只提高0.1個百分點。更重要的是,困擾經濟的不是資金成本。而是對貨幣的需求不足,因為私營企業和家庭對商業和收入前景持悲觀態度。

周二晚些時候公布的信貸數據突出了這一點。社會融資總額和新的銀行貸款都沒有達到已經很低的預期。在對地方政府融資工具的重新關注下,企業債券的發行受到打擊,而家庭借貸仍然低迷,反映出對抵押貸款的需求不高。

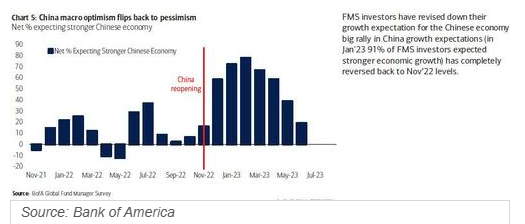

因此,投資者情緒低迷也就不足為奇了。美國銀行的全球基金經理調查顯示,投資者對中國經濟的預期已經下降到了自去年年底從疫情中恢復以來的最低水平。

投資者信心降至疫情放开前

而做空中國股票被認為是僅次於 "做多大科技股"的第二大擁擠交易。此外,13%的受訪投資者認為中國房地產市場是最可能的全球信貸風險來源。

好消息是,中國政府似乎已經准備好採取行動了。彭博社報道,政策制定者正在考慮一攬子廣泛的刺激措施,包括支持房地產市場。

Clocktower集團的策略師正在轉向看漲,他們的觀點是,

我們預計來自不斷攀升的通縮螺旋的物質限制很快就會超過中國政府保持耐心的偏好,這意味着在7月的中央會議前後可能會宣布刺激措施。因此,中國的風險資產很可能非常接近,甚至已經達到了短期的底部,特別是考慮到目前市場上壓倒性的悲觀情緒。

不過,中國政府仍面臨着巨大的政策限制。除非政府愿意解除根本的政策,包括 "房主不炒"這一紅线,以及降低地方政府債務的風險,否則有充分的理由表明,任何刺激措施都可能是溫和的。

當謠言漫天飛,推動市場預期時,漲幅將無上限。需要留意的是,當實際的政策舉措公布後,市場可能再次轉向賣出事實的模式。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

評論