盤點10大“吸金”協議,洞察3大行業周期趨勢

加密世界,沒有“永賺神話”,但卻有“吸金傳說”。

在剛剛結束的 10 月,據 Dune 數據 顯示,pump.fun 累積收益超 1.6 億美元,總地址數超 240 萬,已部署代幣總數量超 280 萬;目前,其累計收益這一數字已經高達 1.673 億美元 ,換言之,在短短的 4 天左右的時間,作為本輪周期的“最強吸金機器”的 pump.fun 收益再度增加了 730 萬美元左右,堪稱恐怖。

而結合近 1 年的各類協議收入數據,Odaily星球日報將於本文對 10 大“最強吸金協議”進行分類盤點,在透視行業周期變化的過程中,揭祕趨勢風向的浪潮,以供讀者朋友參考。

吸金機器大盤點: 42 大項目近一年收入均破 3000 萬美元,主要有 4 類

根據 DefiLlama 網站數據 顯示,將時間縮小至 1 年以內,現有 42 大項目協議收入突破 3000 萬美元,主要可以分為以下幾類:

區塊鏈生態:L1 網絡仍是“主流吸金巨獸”

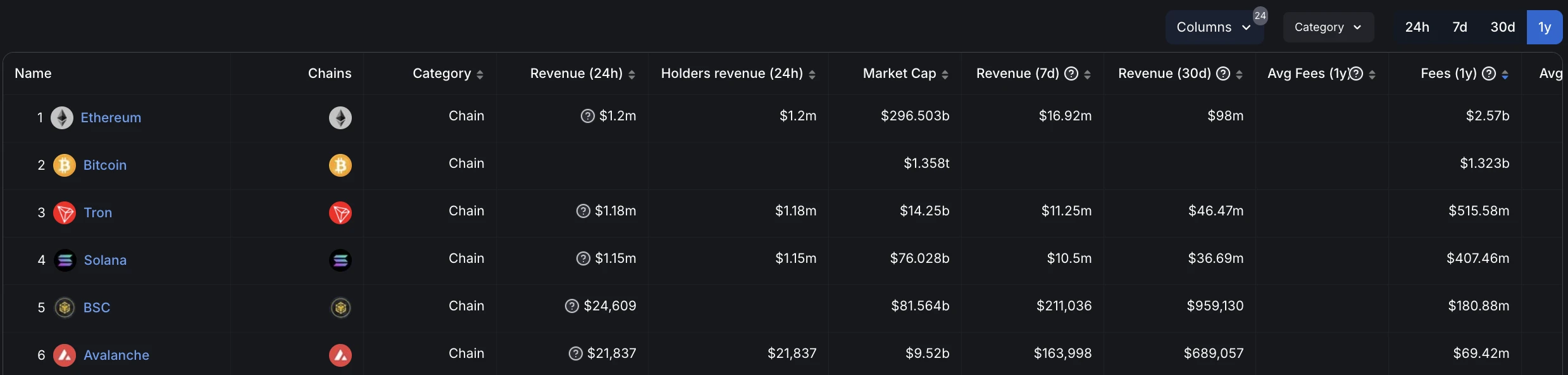

細看這份“協議收入超 3000 萬美元玩家”名單,我們能夠清晰地看出:區塊鏈生態發展十來年間,L1公鏈網絡仍是最為主流的“吸金巨獸”,其中:

-

以太坊以近一年高達 25.7 億美元的收入拔得頭籌;

-

比特幣以近一年高達 13.23 億美元的收入屈居第二;

-

波場 TRON 則以“穩定幣網絡”定位喜提 5.15 億美元收入;

-

Solana 得益於今年以來如火如荼的 Meme 幣熱潮收入 4.07 億美元;

-

BSC(即 BNB Chain)則受益於背靠幣安交易所收入高達 1.8 億美元;

-

Avalanche 則更多因為 2023 年底的一波爆炸式增長,月度協議收入一度從 250 萬美元增長至 5225 萬美元。

整體來看,盡管 L1 生態發展之路極為崎嶇坎坷,但仍然是支撐加密世界的主要“頂梁柱”,而以太坊高達 193.67 億美元 的協議收入(截止 2024 年 11 月 3 日)也確實令人望而生畏。這一點也從側面說明了,作為加密世界最為龐大的生態,以太坊確實遠未到很多人口中所說的“山窮水盡、彈盡糧絕”的絕境。

部分代表性生態

基建類項目:穩定幣、DEX 成“吸金能手”

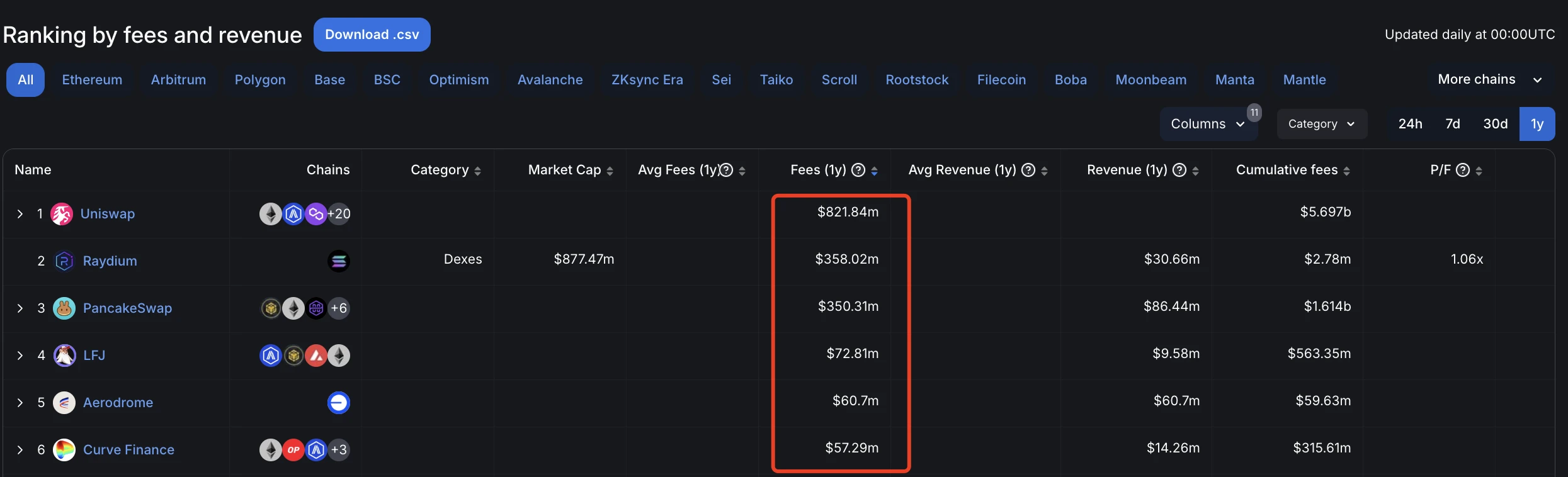

排名“吸金排行榜”前列的另一類項目,則是包含穩定幣、質押協議、DEX 在內的諸多基建類項目,其中——

-

USDT 背後發行商 Tether 以及 USDC 背後發行商 Circle 分別以 161.7 億美元、 5.16 億美元的近一年協議收入排行前列;

-

Uniswap、Raydium、PancakeSwap 等 DEX 則位居此類項目的第二梯隊,一年內協議收入從 3.5 億美元到 8.2 億美元不等;

除此以外,Lido、Ethena 等以太坊生態質押、再質押協議也憑借 9.86 億美元、 1.36 億美元的一年內協議收入名列其中,成為“新基建”的一部分,獲得了市場的高度認可。

部分代表性項目

應用類項目:錢包、Meme 幣平臺是“吸金機器”

至於具體的應用類項目,以往的“行業熱門”——錢包應用與本輪周期的主題賽道“Meme 幣平臺”成為佔比最重的“吸金機器”。其中——

pump.fun(平臺備注為 Pump)以 1.46 億美元的近一年協議收入排行第 16 位;

pump.fun 排行第 16 位

MetaMask(俗稱小狐狸錢包)以 7049 萬美元的近一年協議收入位於第 28 位。

MetaMask 排行第 28 位

拓展類項目:L2、服務類平臺為“吸金新手”

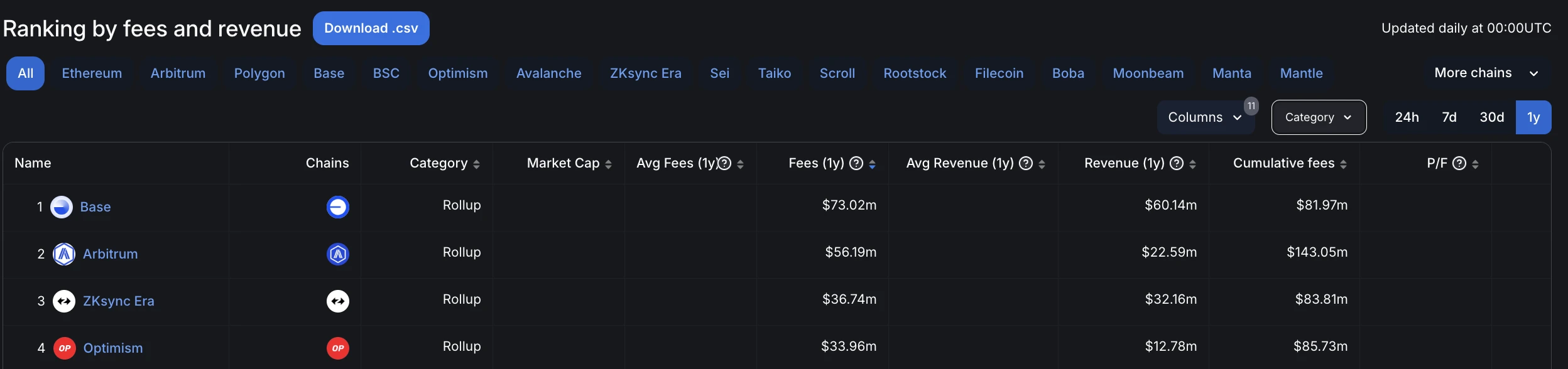

除了以上的主要類目以外,近一年協議收入排行前列的還有諸多“拓展類項目”——如包括 Base、Arbitrum、ZKsync Era、Optimism 在內的以太坊 L2 網絡,其中——

-

Base 以 7302 萬美元的近一年協議收入排行第 26 位;

-

Arbitrum 以 5619 萬美元的近一年協議收入排行第 32 位;

-

ZKsync Era 以 3674 萬美元的近一年協議收入排行第 38 位;

-

Optimism 以 3396 萬美元的近一年協議收入排行第 41 位。

部分代表性生態

服務類平臺則更為多樣化一些,既包括曾經的“NFT 市場王者” OpenSea,也包括 DEX Screener 這樣的聚合交易類平臺,還包括 Photon、BONKbot、Trojan、Banana Gun、Maestro 等一衆 Telegram 生態交易 bot,當然, 從下圖中我們也能看出,Solana 生態仍然是這些項目的主攻方向。

部分代表性項目

10 大“最強吸金”協議盤點,一覽加密最具“賺錢效應”賽道

綜合以上信息及 DefiLlama 網站數據 來看,我們可以根據協議收入總額的數據篩選出以下代表性“吸金項目”——

-

以太坊,協議收入總額達 193.69 億美元;

-

Uniswap,協議收入總額達 56.97 億美元;

-

BTC,協議收入總額達 41.44 億美元;

-

BSC(BNB Chain),協議收入總額達 28.57 億美元;

-

OpenSea,協議收入總額達 27.83 億美元;

-

Lido,協議收入總額達 19.39 億美元;

-

Tether,協議收入總額達 16.84 億美元;

-

PancakeSwap,協議收入總額達 16.14 億美元;

-

TRON,協議收入總額達 11.7 億美元;

-

AAVE,協議收入總額達 9.61 億美元。

項目排名總結

小結:相較於“版本答案”,細水長流才是王道

平心而論,就筆者個人看來,“吸金協議”的你來我往,也從側面反映了加密行業的變遷:

-

在 2020 年前,最為吸金的協議無疑是各類 IC0 起家的公鏈,以太坊也是自那時脫穎而出,為今天的 3000 億美元市值奠定了基礎;

-

在 2020-2022 年階段,以太坊生態成為了“加密貨幣行業的中心地帶”,在 DeFi Summer、GameFi Summer、NFT Summer 等一波又一波的行業浪潮的帶動下,Uniswap、Axie Infinity、STEPN、OpenSea 等對應賽道的平臺及項目爭相湧現,扛起行業吸金大旗;

-

在 2023-2024 年階段,也就是本輪周期,先是出現了 friend.tech 為標杆的“SocialFi 黃金產品”,繼而又產生了以 pump.fun 為代表的“ MemeFi MVP”,加密行業的“吸金黑洞”成為了同時掌握流動性與注意力的“資產發行平臺”。

但細看近一年的協議收入排名乃至更長時間範圍內的協議收入排名來說,版本答案充其量只是“吸金賽道”的新晉選手,至於他們能否走過產品生命周期的初中期階段,在後期階段仍然能確保自己“不下牌桌”、“留在場上”,目前來看仍是一個未知數。

而相較於無數“一波流”的“協議、應用”,或許細水長流的生態仍然是最佳的“吸金利器”。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

比特幣熱錢潮》幣安單月交易量達紐交所2倍、穩定幣流入創新高,Tether市值超越花旗

自 川普當選美國總統以來,加密貨幣市場呈現火熱的情況:比特幣近兩週漲超 30% 劍指 10 萬美元...

動區週報:比特幣衝刺十萬大關、SEC 主席辭職、微策略再加倉BTC..

本週(11/17-11/23)重要大事速覽 比特幣動態 :比特幣價格接近 10 萬美元 ,市值「...

以太坊突破3400美元後蓄勢待發?分析師看法與ETH巨鯨動態整理

比 特幣今(23)日清晨持續發力最高來到 99,588 美元,雖然隨後賣壓湧現回落至 98,500...

IKEA:當前消費環境更像2008金融危機後,客戶錢包大幅縮水

美 國經濟目前消費者信心仍算穩定、勞動力市場甚至有一點加溫的跡象,葉倫也多次表示經濟正逐步走向「軟...