加密貨幣的非交易化,為 Web3 出路探索譜曲

撰文:佐爺

來源:佐爺歪脖山

加密貨幣的非交易化,為 Web3 出路探索譜曲

相較於以太坊的諸侯割據,Solana 生態規模較小但是行動力更強,在 FTX 崩潰後,Solana 依靠高性能、強營銷和各類硬件產品鳳凰涅槃,順利 二次翻紅 。

具體而言,高性能指的是 Firedancer 升級,強營銷是 Meme 季,而硬件是各類 Web3 手機,但是這些還不夠,Solana Foundation 主席 Lily Liu 提出的 PayFi 也成為熱點話題,雖然 7 月份的熱點 10 月才寫有些過時,但從長期來看, 整個 Web3 行業轉向鏈下和真實消費場景已成大局 。

「在很久很久以前,你擁有我,我擁有你。」

本文不是為 Solana 而做的歌,而是為 Web3 出路探索譜的曲。

加密錢包的意難平:PayFi 的先聲

在給出 Lily Liu 對 PayFi 的定義前,我們先談論下 Web3 錢包,在 2022 年到 2023 年,隨着智能合約錢包、账戶抽象(AA)和交易所的流量焦慮,一衆 Web3 錢包迎來了繼 2017-2021 土狗時代的的第二個高峯期。

從交易所的視角看,錢包是人們和鏈上交互的主要入口,之後的流量會從此流入和流出,甚至具備取代 CEX 的可能性,其次,在以太坊 L2 競爭日益白熱化的現狀下,多鏈時代錢包一定是聚合流動性的主陣地。

但是,2024 年的錢包生態並不引人注目,OKX 的內置 Web3 錢包已經算是佼佼者,但更多情況下並未成為獨立產品,其中一個重要原因是 Web3 錢包空有流量,而無交易閉環機制,即錢包無法解決盈利問題,如果要收手續費,用戶會直接打开桌面端產品,能少交一道手續費何樂而不為?

而從更「路徑依賴」的角度看,加密錢包的問題在於對交易特性的過度追求,請注意,這和上述的盈利難題並不衝突,加密錢包的核心產品特性在於為用戶提供更豐富的鏈上交易特性支持,從接入更多的鏈,到更具競價排名特色的 dApp 推薦機制,莫不如是。

而用戶的資金,並不如同支付寶一樣,放在加密錢包之內,非托管機制买得了安心,但是換不來用戶的真心,一句話,加密錢包和 Web2 錢包毫無相關性,既不管錢,也不理財。

以上種種因素導致加密錢包更無法像 PayPal 或者微信、支付寶一樣,建立起自己的閉環支付系統,從更廣泛的商業場景上而言,Web3 錢包只有用戶,沒有商家側的支持,如果 dApp 算商家的話,那只有一小部分鏈上商家。

但是錢包確實有大量流量,DeFi 在鏈上的收益或損失也確實可以被轉化為鏈下消費的可能,不過損失也是可能的,因為要看是 ETH 本位還是穩定幣本位還是法幣本位。

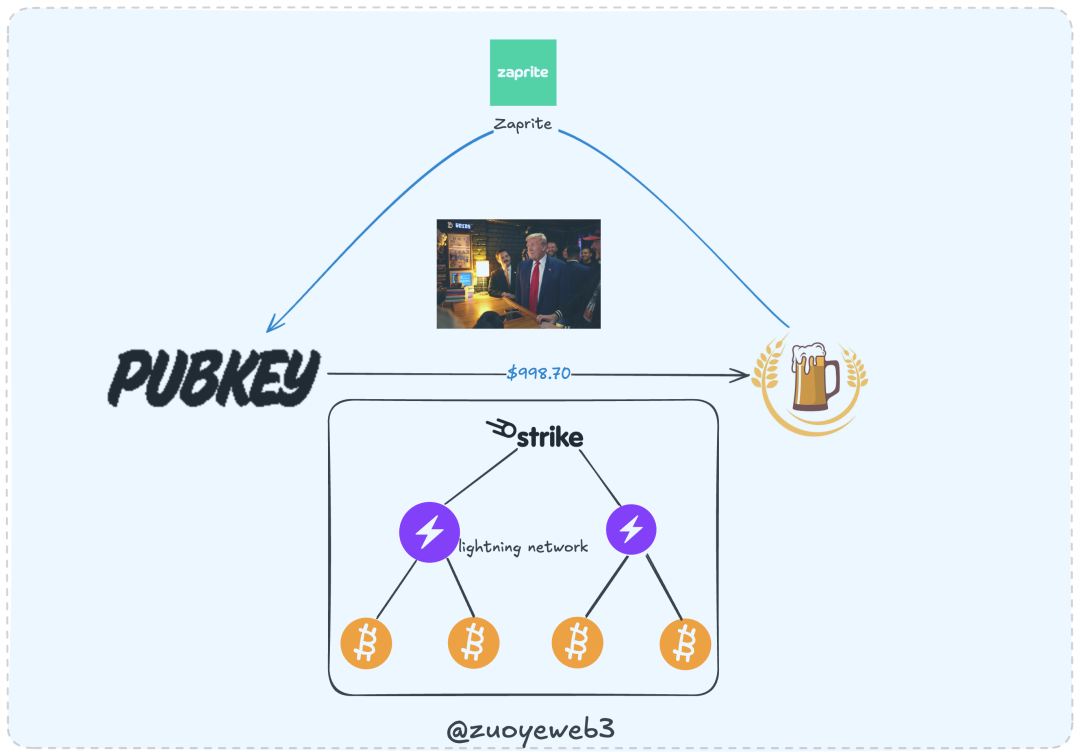

一個正常的 Payments,需要商家側和用戶側的支持,但這恰恰是目前的行業短板,我們以頂流男企業家川寶來說明這個問題,2024 年 9 月 19 日,川寶蒞臨了紐約的 PubKey 酒吧,並且买了只要 998 的啤酒,以饗支持者,川寶用的是 Strike 發起支付,商家用 Zaprite 來收款。

在這個案例中,商家和川寶所用的並非是同一套支付系統,這在 Web2 時代是很難想象的,相當於川寶用支付寶付款,商家用微信收款,但在 Web3 中,便說得通,因為雙方使用的都是比特幣網絡作為結算層,梳理下工作流程:

- 川寶用 Strike 發起支付請求,Strike 調用閃電網絡开始支付進程,閃電網絡經過比特幣網絡確認後發起交易;

- 商家 PubKey 使用 Zaprite 進行收款,Zaprite 使用閃電網絡進行支付狀態確認,閃電網絡經過比特幣網絡確認後結束交易。

在這個過程中,Zaprite 只有 25 美元的訂閱費,除此之外,商家只需要扣除礦工處理費用,剩下的都是自己的收入,我們可以對比一下,Visa / MasterCard / AE 等需要 1.95%-2% 左右的手續費,而比特幣的礦工處理費用,近期均價在 $1.46 左右,並且接受比特幣完全不需要手續費。

我們往前繼續延伸, Web2 Payments 大體上邏輯和川寶买啤酒的邏輯類似,但是有相當多的中間環節,這也是 Web2 的弊病,而 Web3 Payments 和 PayFi 的機會也蕴藏其間。

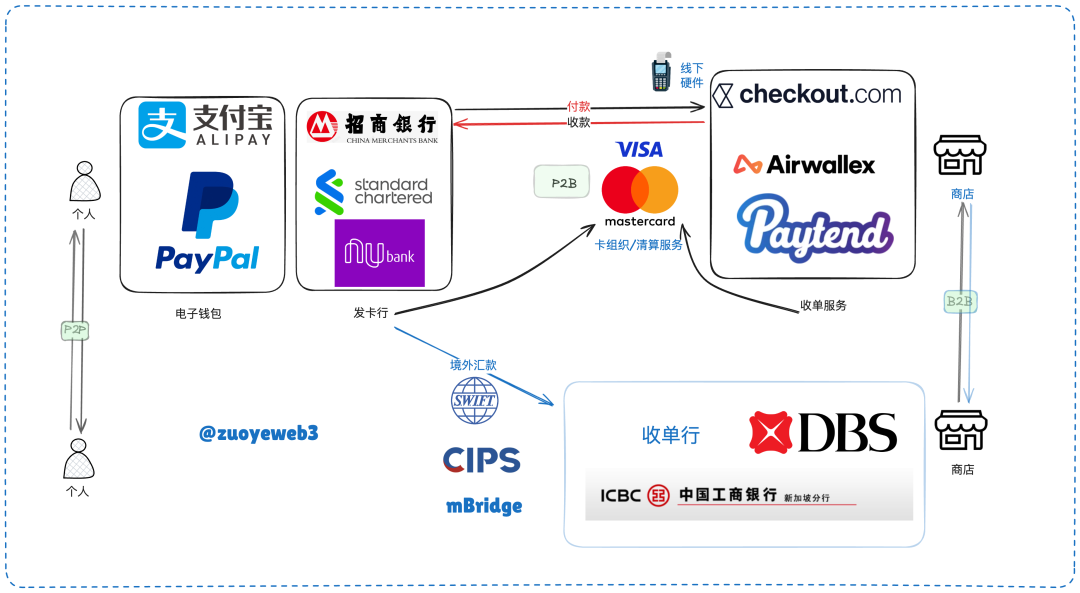

進行下概念和產品置換,我們通常使用的支付寶、微信支付和 Paypal 等產品屬於電子錢包,面向 C 端,而與之對應的則是 B 端企業 / 商戶的收單系統,只要構建起類似閃電網絡的資金清算網絡,便可搭建起最簡單的 P2B (個人和企業)交互系統,一般而言,中間的清算網絡需要卡組織和支付協議來共同構成。

以上圖為例,Web2 支付系統可以分為 P2P 的個人間,P2B 和 B2B 的個人和企業,以及商家之間的支付行為,並且銀行間也可以通過 SWIFT 或者 CIPS 等銀行間交易系統進行,或者是 mBridge 等跨境 CBDC 交易系統進行。

不過要注意的是,支付這個行為嚴格來說是發生在個人和企業,以及企業之間,我們在此將 P2P 和銀行間納入是為了便於和 Web3 支付行為進行對比,因為在 Web3 中,支付行為最主要的場景反而是個人之間,比如比特幣就是一種點對點的電子現金支付系統。

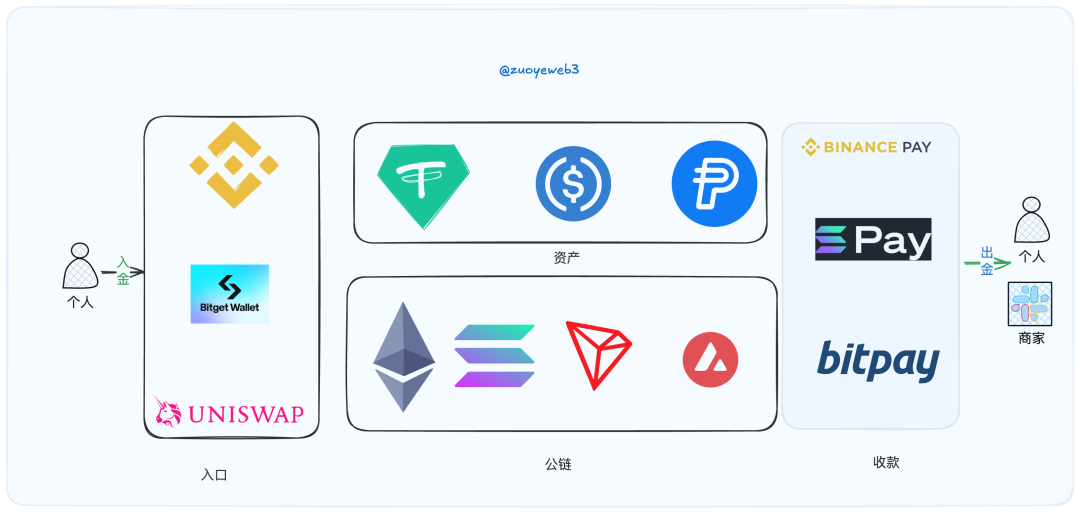

如果參考 Web2 的支付系統,那么 Web3 的支付系統反而非常簡單,當然,理論上的簡單無法掩蓋生態的破碎,一個明顯的特點是傳統的支付系統是銀行多,而卡組織少,因而具備極強的網絡效應,而 Web3 反其道而行之,公鏈 /L2 極多,但主要資產只有美元穩定幣,只有 USDT/USDC 等少數幾類產品。

即使以最樂觀的估計,全球範圍內支持比特幣的商家大概也只有 3 萬左右,雖然在部分地區包括星巴克等大品牌,但是在接受度上,依然和傳統卡組織或者電子錢包無法相提並論。

而接受 Binance Pay / Solana Pay 等商家,更多是集中在线上商家,比如 Travala 等旅遊 OTA 平臺,大規模擴展成卡組織的億級商家數量還有億點點距離。

關於支付系統的內容,我們將在下文詳述,接下來到了引入 PayFi 概念的時候了。

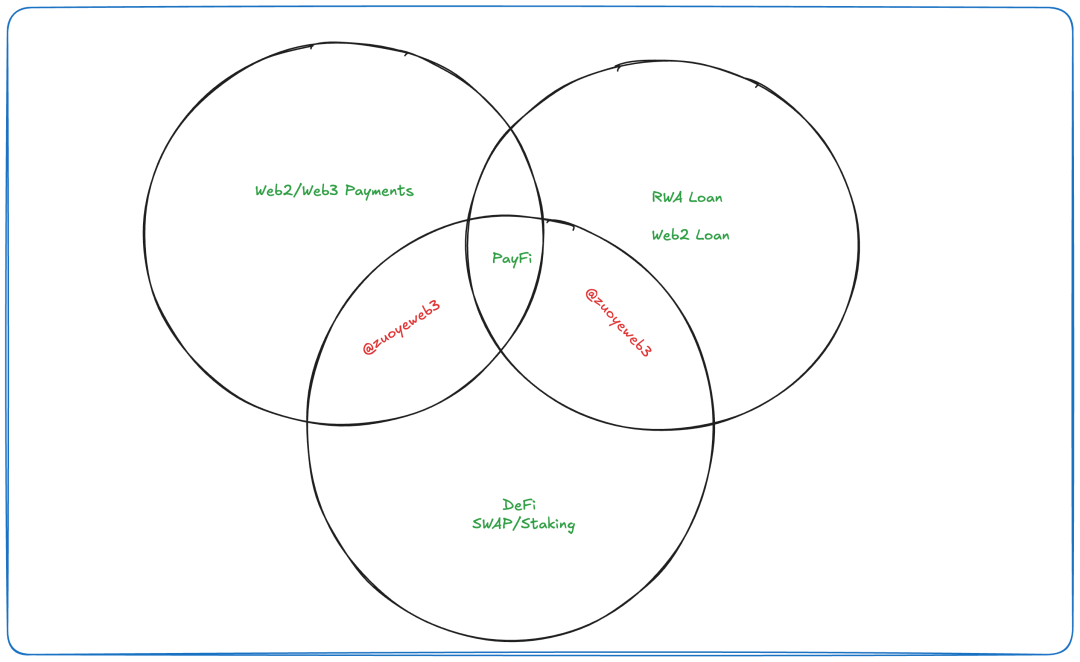

PayFi 堆棧:DeFi、RWA 和 Payments 的交叉地帶

之所以採取先講 Payments 後引入 PayFi 的敘事結構,是因為二者的差異非常大,整體上 PayFi 更像 DeFi + 穩定幣 + 支付系統,和 Web2 Payments 關系並不是很大,如前所述,大家也能有所感覺。

先來一段 Lily Liu 的解釋,PayFi 是利用貨幣的時間價值(TVM),比如將資金在 DeFi 中獲利,便是 TVM 的發揮,但問題在於這可能需要時間,比如質押代幣獲取獎勵,通常會需要鎖倉期,但是只要有代幣,那么就具備增值的可能性,在以往的操作中,獲取收益後可以再投入 DeFi 中,以此循環,不斷尋找獲利的可能性。

而現在,該部分收益可以轉向其他方向,比如使用預期收益進行當前消費,舉例而言:

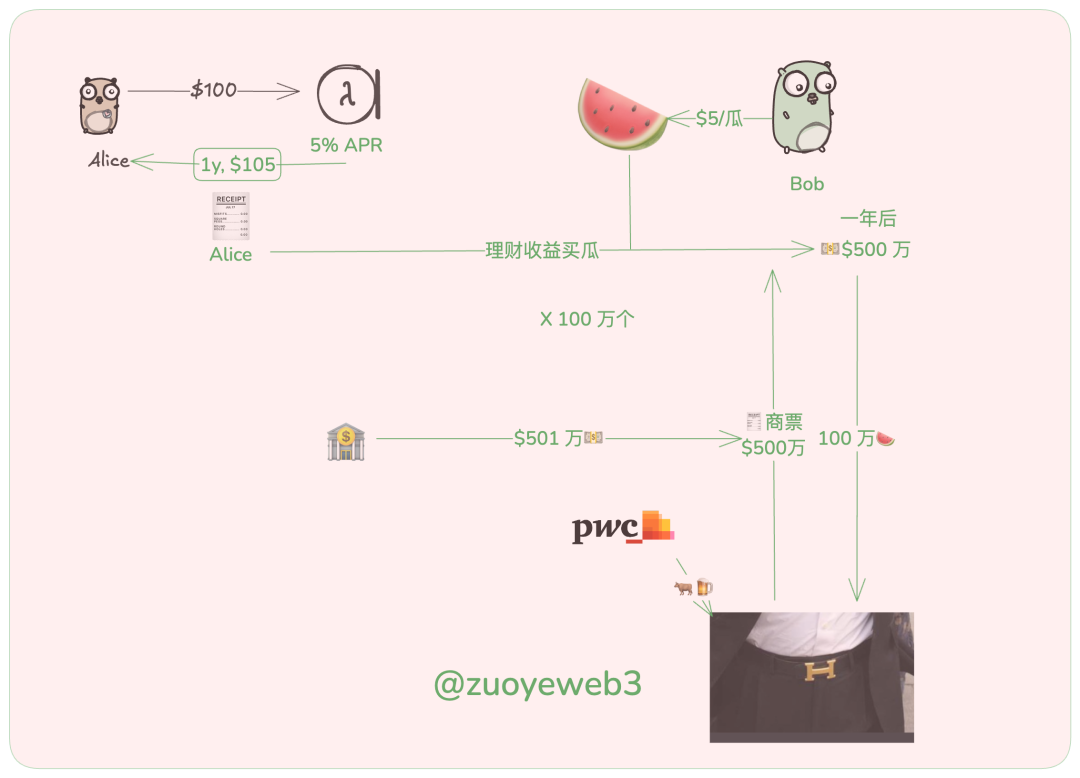

- Alice 投入 100 USDC 年利率(APR)為 5% 的理財產品,一年後可獲得 105 美元的本息收入;

- Bob 是开西瓜攤的,為了賣更多的瓜,他現在允許 Alice 拿着理財證明來這喫 $5 的瓜,一年後 Bob 憑票兌換理財產品的 5 美元。

這個例子非常簡單,簡單到經不起推敲,比如 Alice 和 Bob 如何保證合約的順利執行,Alice 的理財收入降低了怎么辦,但是在不考慮這些的前提下,那么 Alice 不需要付出成本即可喫瓜,Bob 獲得了 5 美元的應收账款。

一年後,大牛市來了,Bob 收到了很多 5 美元,准備進軍大型企業供貨商,選來選去,看到了恆大在找賣西瓜的,一下單就是 500 萬美元,Bob 非常开心,但是恆大給他的是商票,有了和 Alice 的合作經驗,Bob 开心的接受了商票,雙方約定一年後憑票給現金,不給的話就拿房子抵債。

不過到了半年,Bob 准備進軍股市,這時候需要把商票變現,經過普華永道的評級,恆大商票是 AAA 級優質資產,市場上銀行、非金融機構,甚至是個人都想要,大家瘋了一樣搶,因為恆大房產有品質保證,具備極大的增值潛力。

Bob 順利用 501 萬的超額價格售出商票,銀行得到了商票,恆大得到了白嫖,Bob 得到了股市紅利,大家都有美好的未來。(一般商票變現需要打折和手續費,這裏只是說明其工作流程而已,恆大商票在其暴雷前已經只有票面價值的 7/8 折左右。)

TVM 的另一層含義是針對非流通資產的貨幣化,甚至非流通資產本身都可以是貨幣或其等價物,和再質押的邏輯有一定相通之處,具體可參考 三角債 or 溫和通脹:Restaking 再質押的另類視角 一文。

在 Web3 語境下,非流通資產的貨幣化只能是 DeFi,因此 PayFi 是 DeFi 的自然延伸,只不過將以往的鏈上樂高,抽取一部分流動性投入鏈下改善生活。

PayFi 和 Payments 的關系在於支付是滿足資金下鏈的最簡易和最便捷途徑,PayFi 和 RWA 則互有交叉,只不過傳統的 RWA 更強調是「上鏈」,比如所謂的代幣化(Tokenization)流程,需要先將證券、黃金或者房產進行代幣化,以滿足鏈上流通的可能,國內更熟悉的很多聯盟鏈就是幹這個的,比如區塊鏈電子發票,或者公信寶等。

PayFi 很難說是 RWA 的子集,PayFi 相當一部分行為是「下鏈」,至於有沒有上鏈的環節,並不是 PayFi 概念的重心,只不過其行為需要涉及和鏈下環節的交互。

不過大家完全沒必要糾結,在 Web3 的很多概念中,都缺乏大規模的產品和用戶群體,更多是炒概念和賣幣而已,粗略劃分,涉及 PayFi / Payments 和 RWA 的產品可以按如下時間順序劃分:

- 舊時代:Ripple、BTC(Lightning Network,BTCFi、WBTC)、Stellar

- 2022 RWA 概念三劍客:Ondo/Centrifuge/Goldfinch

- 新時代 -2024 PayFi:Huma(早已成立,2024 年翻紅)、Arf

其實從上述產品發展史劃分,你說 PayFi 是 RWA 的接續都沒問題,傳統敘事,尤其是鏈上資金給鏈下實體放貸這個生意模式就是 2024 年的 PayFi,而在 2022 年他們都叫 RWA。

甚至可以暴論一下,RWA 中的借貸,類似 Ripple 的跨境結算,加上穩定幣的鏈下消費,構成了當前 PayFi 的幾個面向,究其本質,也就只有這些內容。

可以說 Web3 軟硬件建構在 Web2 的物質和思想基礎上,Web3 PayFi 亦是如此。其和 Payments 的相似性其實要大於差異性,而借貸產品其實更多是從資金流向的角度而言,如果鏈下產品能擁有更多的收益,那么這些收益也可以被用於支付行為。

被誤解是表達者的宿命,Lily Liu 是否認同這樣的解讀,我並不知曉,但是我認為只有這樣捋下來,邏輯才是順暢的,只要符合鏈上收益用於鏈下消費場景,那就符合 PayFi 概念,因此市場接下來的重點將會是 Web3 Payments 和 RWA Loan 以及穩定幣,其實三者往往是可以被納入一個循環往復的流程中。

比如,RWA 企業借貸,以 U 本位計價,個人通過 DeFi 協議進入 RWA 鏈上的借貸池,RWA 借貸協議在評估後對實體企業放款,在回收账款後,LP 獲得協議分成利潤,通過萬事達 U 卡進行出金,剛好商家支持 Binance Pay,完美閉環。

歷史屬於开創者,不屬於總結者。 PayFi 如何定義都不重要,當務之急是探索出 DeFi 鏈上內卷之外的真實收益,來自鏈下的數十億人的需求將會給鏈上帶來更豐沛的流動性和更高槓杆的估值水平支撐,誰能跑通誰才能定義市場。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Matrixport市場觀察:BTC重返$100,000,市場看漲情緒明顯

上周,BTC 價格穩定上漲,日线連續 7 日收陽,重回 $ 100, 000 。自 12 月 30...

黃仁勳最新 CES 演講:AI Agent 有望成為下一個機器人產業,規模將高達數萬億美元

整理:有新 在今天上午开幕的 CES 2025 上,英偉達創始人兼 CEO 黃仁勳帶來了一場裏程碑...