SignalPlus宏觀分析(20240902):Seasonally Worst

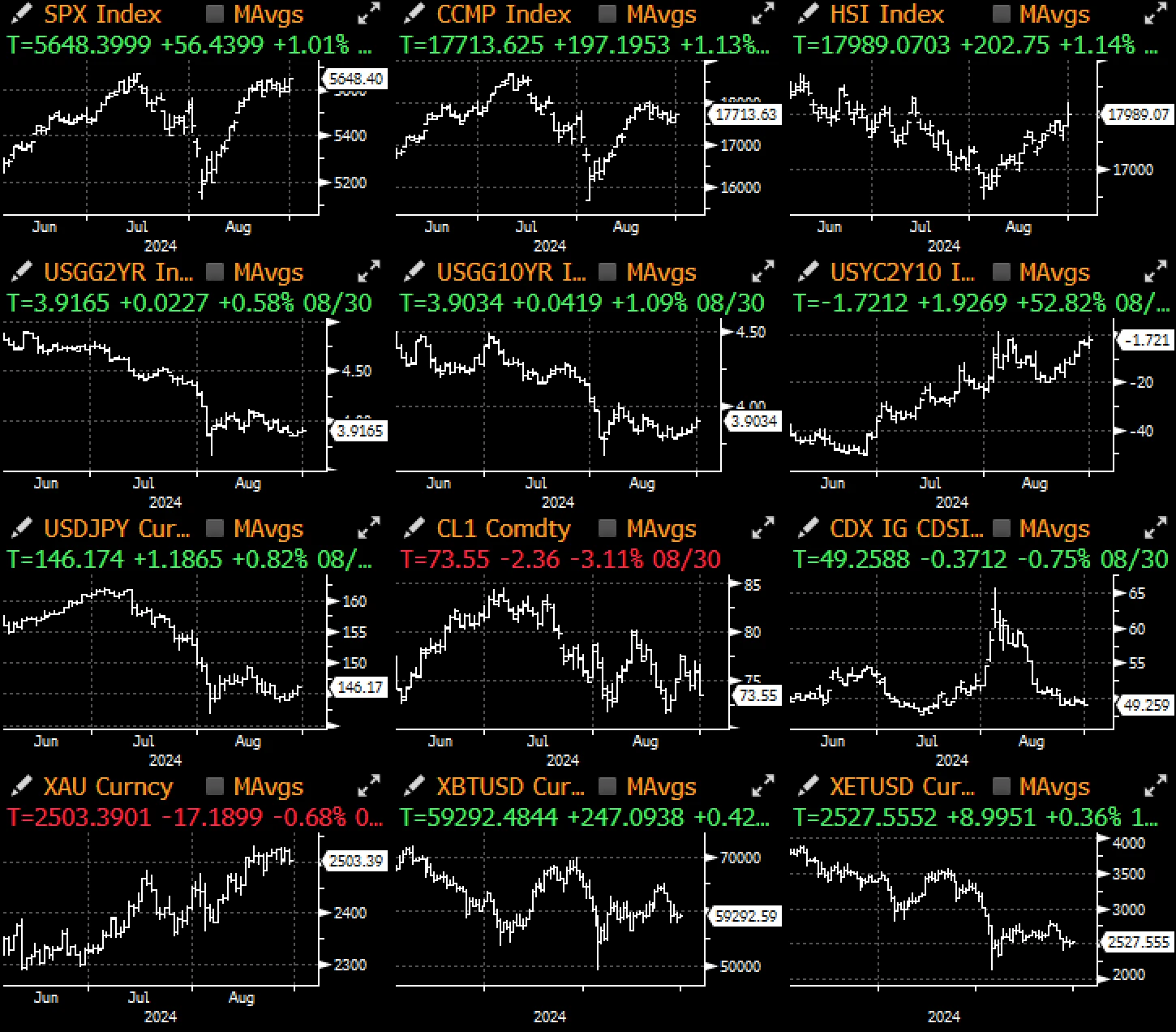

上周相對較為平靜,全球股市基本回到了中期高點,而美債則在月底收於 8 月區間下限。數據提供了支撐,第二季度 GDP 被上調至 3.0% ,初請失業救濟人數保持穩定,PCE 數據則證實了通脹正緩步向美聯儲的長期目標靠攏。

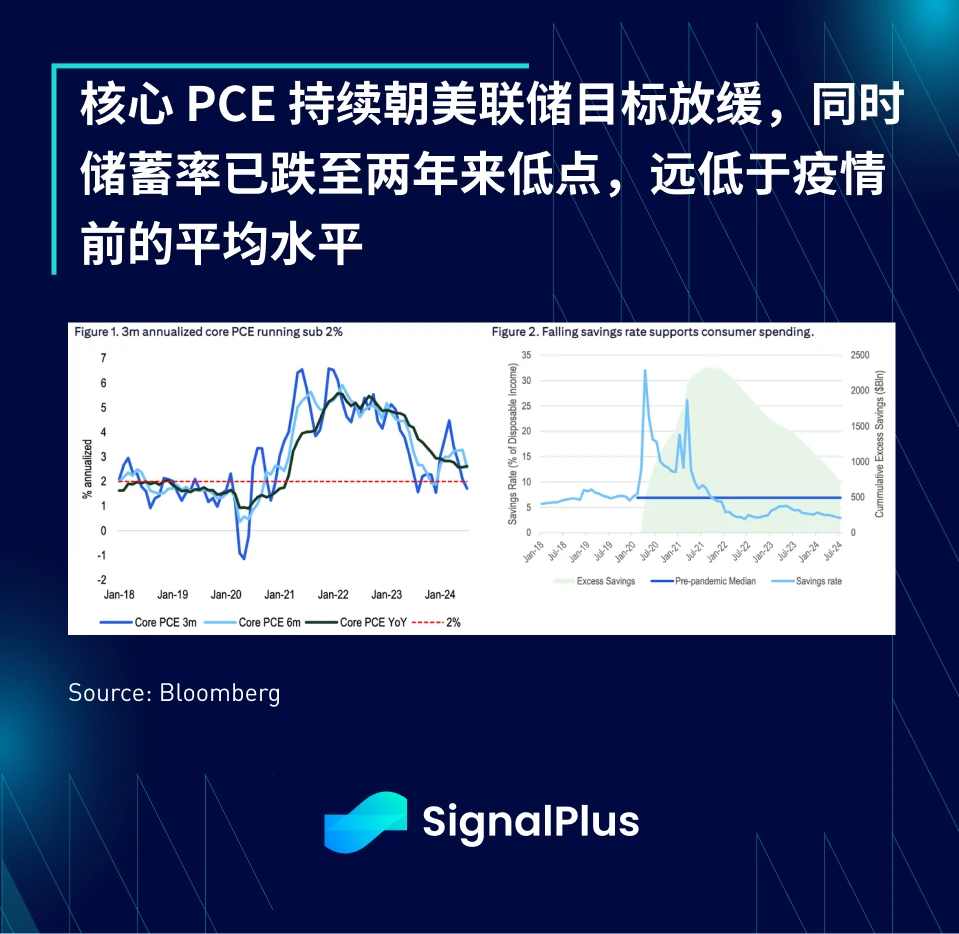

核心 PCE 通脹環比增長 0.16% ,同比增長 2.6% ,個人支出數據相當健康,環比增長 0.4% ,然而,支出強勁在很大程度上是由美國儲蓄率持續下降所推動的,儲蓄率目前已降至 2.9% ,處於 2022 年 6 月以來的最低點,且低於疫情前的平均水平。

在固定收益方面,收益率過去一周基本保持在一定區間內,然而備受關注的美債收益率曲线(2/10 s)在經歷了兩年的負值區間後,現在距離“反轉”只有一步之遙,這是一個強烈的信號,表明宏觀參與者現在完全認同美聯儲即將开始新一輪的寬松周期。長天期債券價格因供應消化不良而受壓,而由於通脹下降, 9 月份的定價顯示有約 33% 的可能性會降息 50 個基點。

在股票市場方面, 8 月初市場下跌後,多頭投資者和共同基金投資者大規模买入,投資者仍對股票市場抱有信心,SPX 企業盈利迄今也仍持續增長。此外,基本面仍然非常健康,盡管經濟存在各種不確定性,企業依舊能夠找到方法保持盈利能力,已經處於較高水位的 EBIT 和淨利潤率仍持續上升。

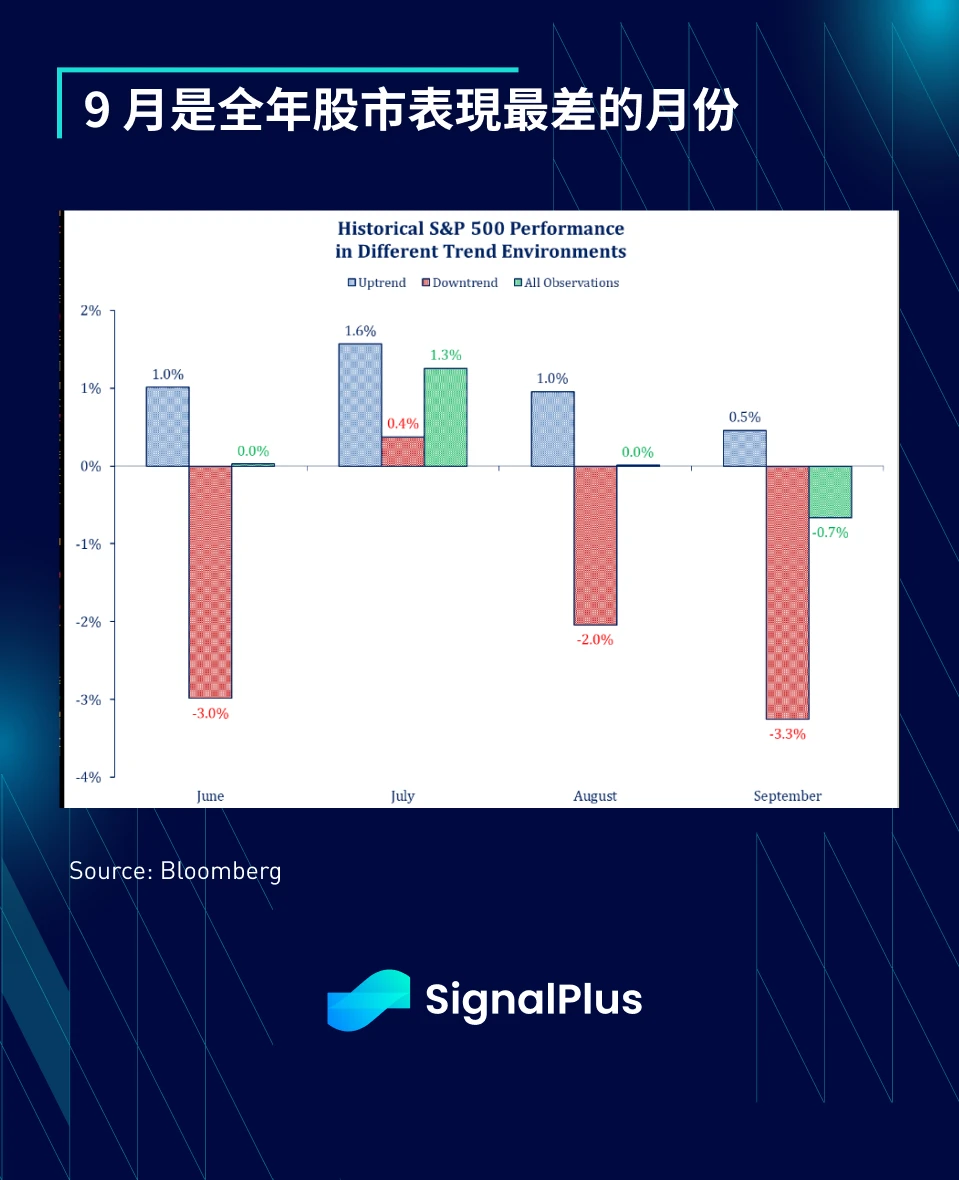

話雖如此,從季節性角度來看, 9 月通常是美國股市全年表現最差的月份,今年是否會有所不同?潛在的催化劑是否會來自 9 月初疲弱的非農就業數據?還是市場對 Harris/Walz 激進增稅計劃的抵制?或者通脹是否會出現意外回升?預計從本周五的就業數據發布开始,本月將是一個非常忙碌的月份。

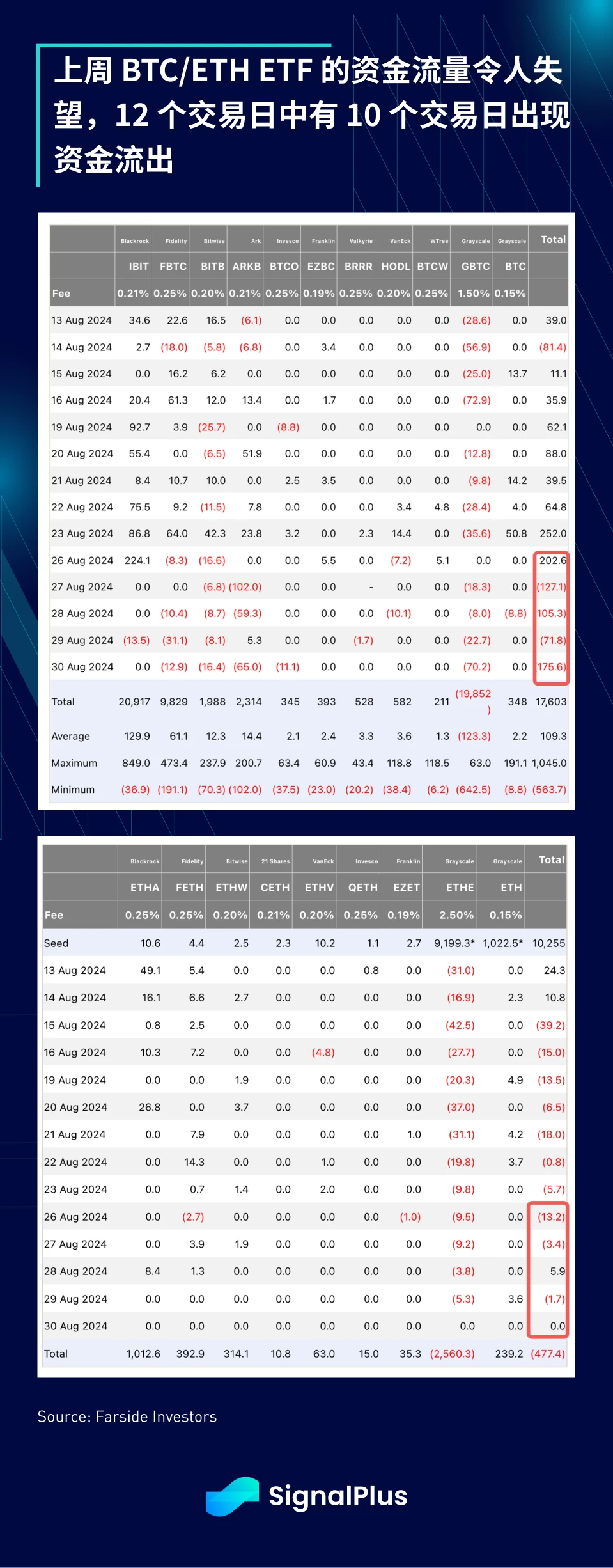

加密貨幣度過了平靜的一周,但表現仍令人失望,主要貨幣和 altcoins 均下跌 10% 左右。此外,TG 創始人 Durov 在法國被捕以及 SEC 對 Opensea 的最新行動也使整體情緒受到打擊,加上 BTC 和 ETH ETF 的資金持續外流(過去 12 天中有 10 天出現流出),市場幾乎無事可慶。

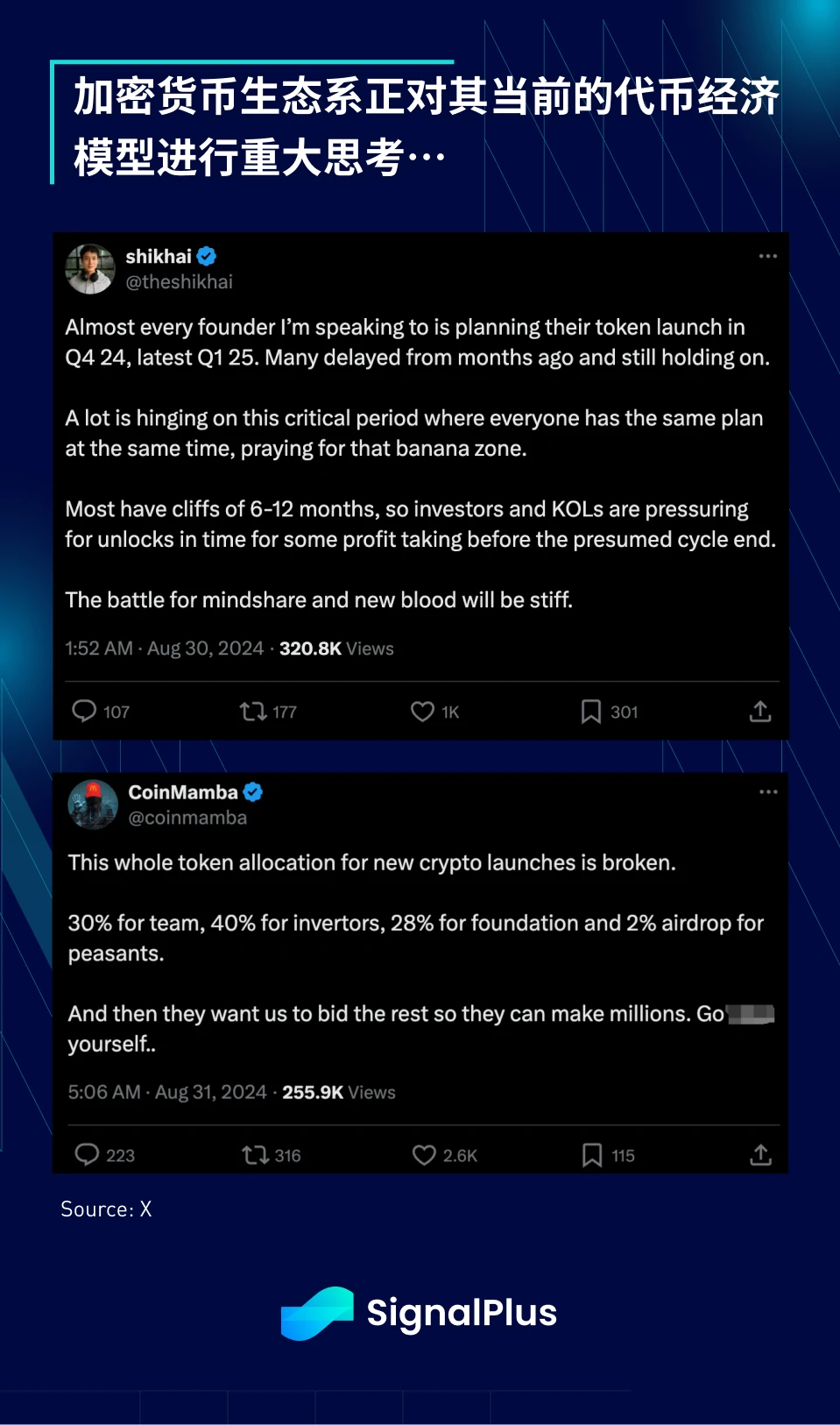

以太坊的結構性問題一言難盡(缺乏吸引力的 L1 代幣經濟學、L2 的過度擴散、核心基金會成員與用戶的協議方向分歧、近期 DeFi 缺乏突破),整個加密貨幣生態系正面臨流動性挑战(缺乏退出流動性),而第四季度繁忙的代幣生成活動(例如 Eigenlayer、ZCircuit、Babylon、Solv、Soneium、Scroll、Berachan、Monad、Gross、Elixir、Hyperliquid、Dolomite、Polymarkets、Symbiotic、Solayer 等)似乎會使情況變得更加困難。

短期內情況可能不會好轉,交易時請務必注意安全!

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7619粉絲數

0