從市盈率看,今天的DeFi行業被高估了嗎?

價值幣為什么不行了?

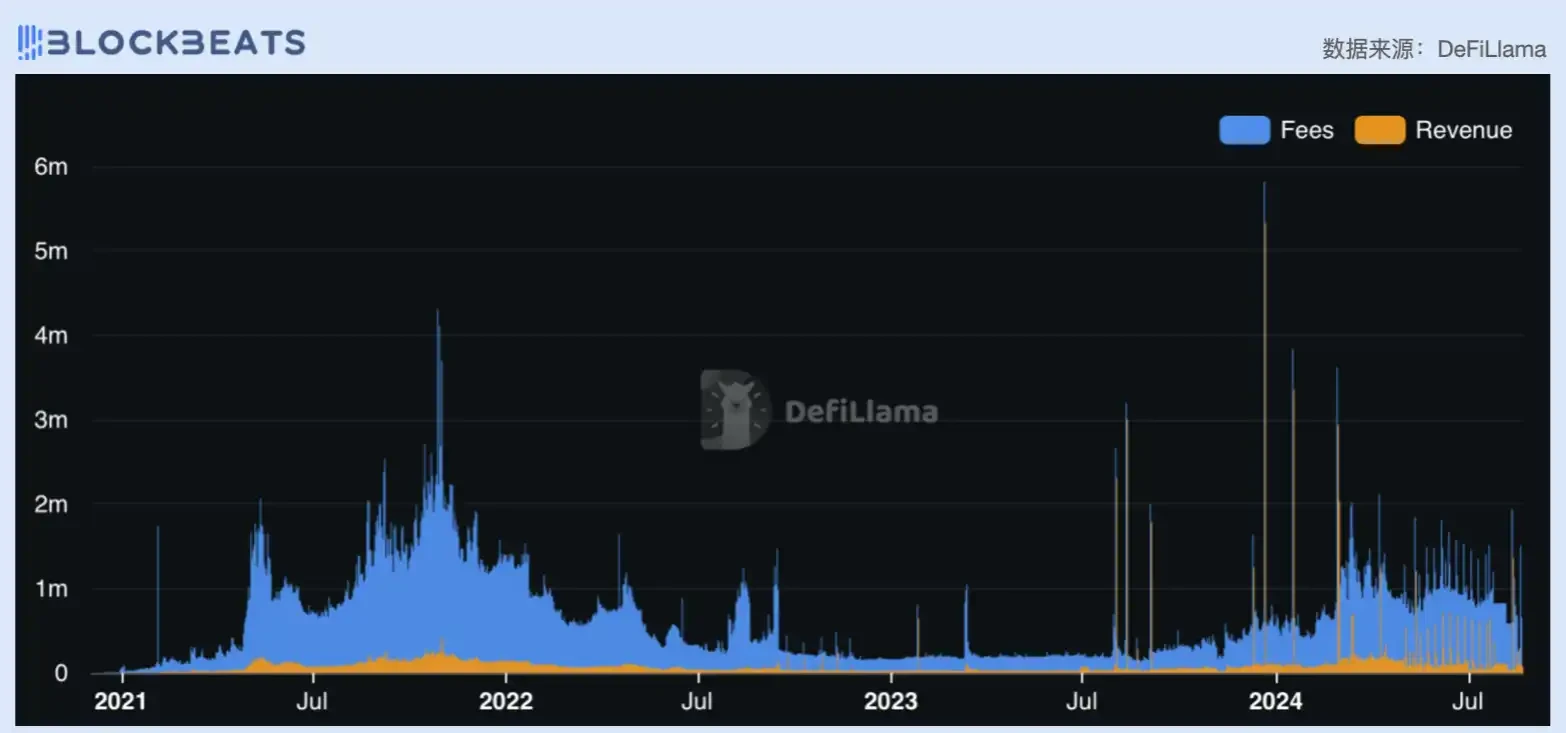

在 meme 熱潮此消彼長的衝擊下, 2024 年成了加密貨幣歷史上的第一輪「祛魅牛市」。今年,行業終於不再掩飾自己的金錢信仰和賭徒本性,技術自由主義的祛魅讓大多數人陷入了極端的虛無主義,就連「擁抱騙局」這樣的喊話術語都無法調動起投機者們的情緒,簡單粗暴的 meme PVP 賭場成為維系行業活躍度的最後一塊精神鴉片。

抨擊 VC 幣和價值幣的共識是廣泛的,從散戶、社區再到交易所,甚至還有 VC 自己。回顧加密貨幣的發展歷史,盡管在 DeFi 等應用場景中有令人興奮的創新,但行業的底層邏輯從來沒有變過,當你追問一個項目方他的商業模式是什么,最終得到的答案一定是:「賣幣」。這導致在加密行業談論商業模式成了畫餅充飢的荒誕行為,因為從本質上說,一個以投機為基本面的行業,沒有邏輯可言。

然而這種龐氏增長終究還是見頂了,在 FTX、三箭、Celsius 等暴雷後人們才發現,上一輪周期所謂的「機構牛」實則為「槓杆牛」。從總市值看,加密行業再未能回到 2021 年的頂峯,這似乎說明了些什么,或許這個世界的賭徒資本真的是有限的。

如今,尋求增長的加密行業所面臨的靈魂拷問是:這裏是否真的能容下大規模長期主義資金和嚴肅的投資者?秉着這一疑問,我們從傳統價值投資的一些簡單視角出發,淺析了目前行業中應用場景最為明確的 DeFi 領域的營收能力。

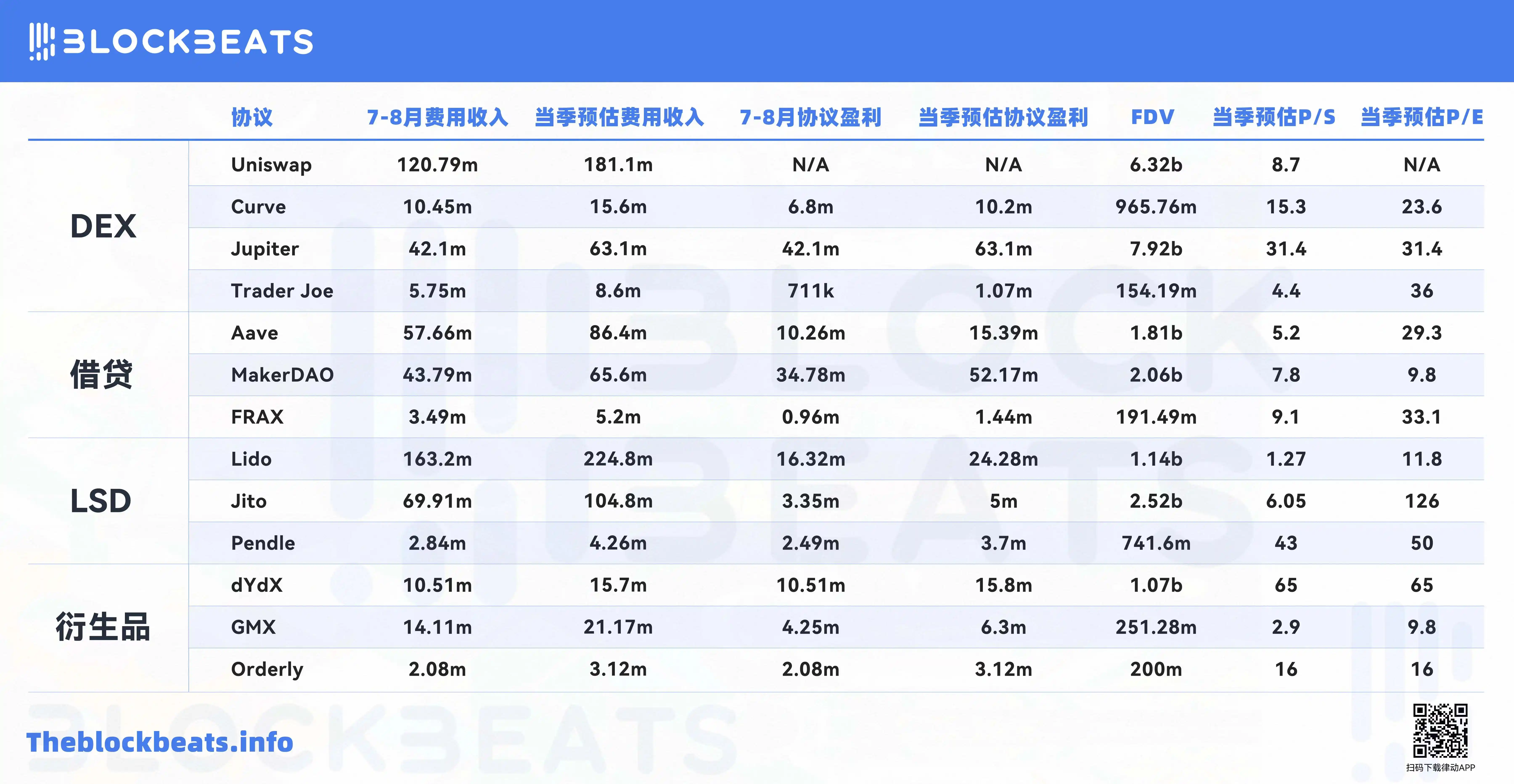

BlockBeats 注:在本文中,我們以 P/E 市盈率作為判斷協議估值水平的主要指標。其中協議費用收入(Fees)視為營收,以此計算其 P/S 市銷率,而協議利潤(Revenue)則是在扣除各方利益分配後協議或者 DAO 所得的實際利潤,以此計算其 P/E 市盈率。另外,由於第三季度尚未結束,因此當季表現將據 7、 8 月數據均值預估。

DEX

DEX 領域選取了主流公鏈生態的頭部協議,以更好呈現整個加密行業的 DEX 營收情況,包括:以太坊生態的 Uniswap、Curve;Solana 生態的 Jupiter;Avalanche 生態的 Trader Joe。作為參照標的,在傳統金融市場,Coinbase 截至目前市盈率為 38 ,Robinhood 市盈率則為 62.5 。

Uniswap

由於協議當前的費用機制設定,Uniswap 協議本身不具有任何盈利能力,因此在將協議費用視為協議收入的情況下,我們只能用市銷率(P/S Ratio)計算 Uniswap 的估值水平。在過去的三個季度,Uniswap 的市銷率估值乘數相對穩定在 8 左右,在今年 4 月 UNI 價格大幅上漲期間,Uniswap 協議的費用收入也因交易量和費用機制的變化調整相應地增長,並在隨後幾個月與 UNI 幣價呈現出共振的趨勢。

然而盡管如此,Uniswap 協議本身並沒有任何利潤,這是由當前協議費用機制所決定的。目前,用戶通過 Uniswap 協議交易代幣時,需要支付 0.3% 的交易費用,這筆費用將全部由該池的流動性提供者(LP)以及該池的流動性儲備分攤,Uniswap 協議本身則沒有經濟回報。根據官方文檔,團隊未來也可能會讓協議收取 0.05% 的費用,這一「費用开關」也因此被視為影響 UNI 基本面最重要的因素之一。

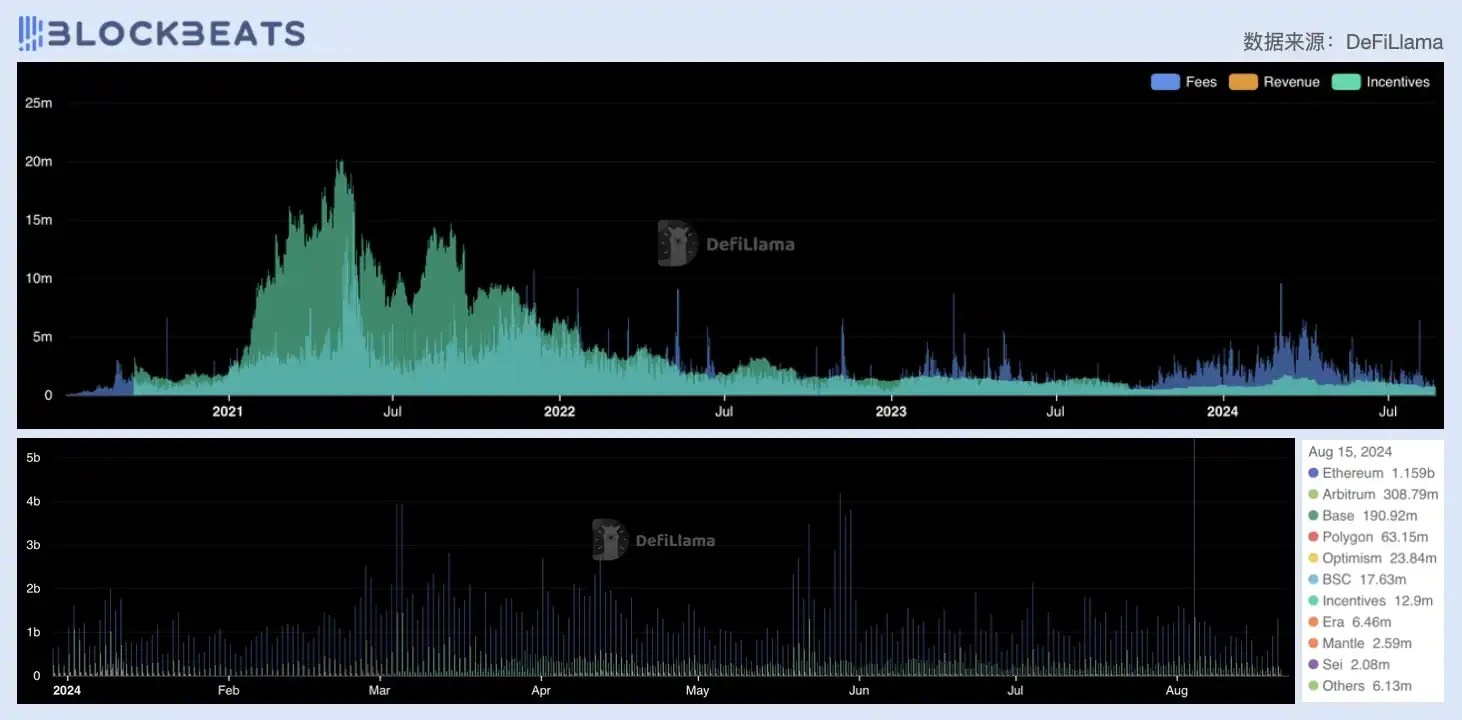

另一方面,作為以太坊甚至加密市場的龍頭 DEX,Uniswap 在業務規模與活躍度方面仍然十分強勁,協議總交易價值(GMV)在今年一季度和二季度均保持在 1800 億美元的水平,而盡管三季度加密市場行情降溫,但從目前的數據看,Uniswap 依然保持了相對穩定的業務水平。

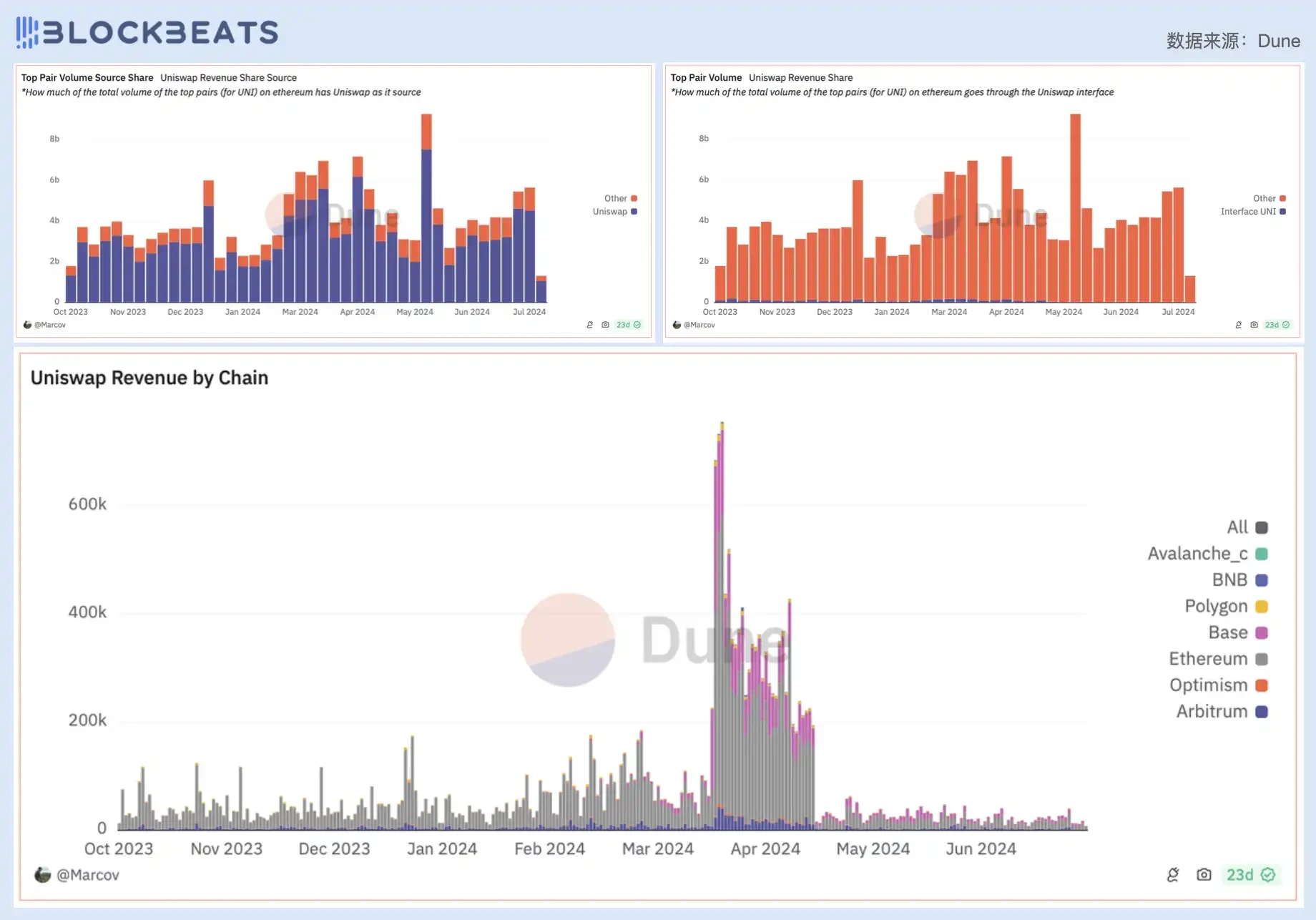

從費用收入的來源看,盡管 Uniswap 團隊和社區在過去半年努力推進協議的多鏈發展,但以太坊主網仍然是協議目前最大的費用來源,交易量僅 8 月 15 日一天就達 11.6 億美元,其次是 Arbitrum 與 Base,二者交易量總和大致與主網相同。據 CoinGecko 最新報告顯示,今年上半年,Uniswap 仍然是 ETH 消耗量最大的應用協議,共計銷毀約 71, 915 枚 ETH。

Uniswap 費用收入及收益來源生態

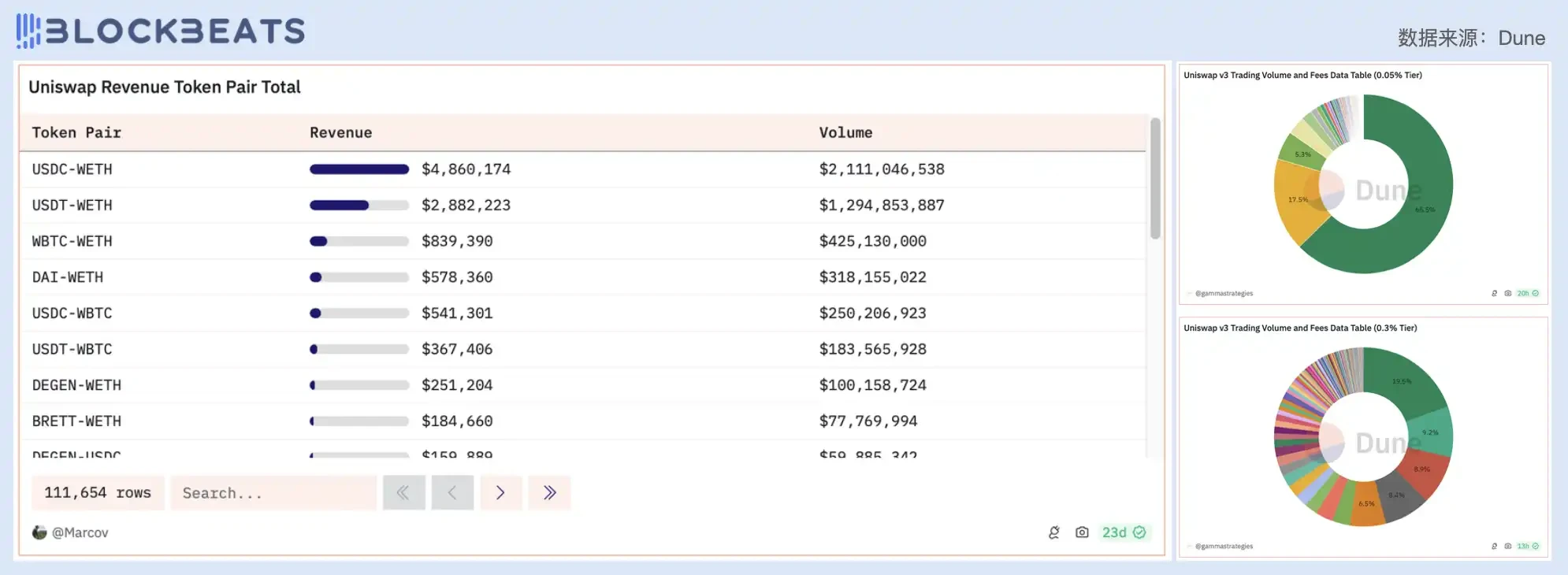

過去一周(8 月 18 日-22 日),Uniswap V3 在以太坊主網的交易量達了 39.6 億美元,其中排名前 15 的交易對貢獻了 32.8 億美元,佔比達 82.8% 。相應的,Uniswap 的 LP 們也在過去一周收獲了總計 436 萬美元的 LP 激勵,其中前 15 名交易對的 LP 收入為 234 萬美元,佔 53.6% ,這是因為在交易量較大的交易對中,LP 們更傾向於選擇費用較低的流動性池以實現創收(Uniswap LP 費用梯級不在此贅述)。

Uniswap 頭部交易對及費用梯級佔比

由於協議本身沒有利潤,Uniswap Labs 為了解決團隊的持續運營,通過前段 API 收費的方式為自己創造營收。去年 10 月,Uniswap Labs 开始對其 Web 端應用以及錢包產品中包括 ETH、USDC、WETH、USDT、DAI 等主流代幣的交易收取 0.15% 交易費用,並在今年 4 月將費用提升至 0.25% ,並擴大了徵收幣種的範圍,Uniswap Labs 營收相應激增。

盡管 Uniswap 協議上的交易活動只有極小部分通過官方 Web 端 API 完成,但由於協議 GMV 十分可觀,所以團隊仍能據此創造不小的盈利。截至撰稿時,其總收入已達 5960 萬美元,即將突破 6000 萬美元大關。

左上:Uniswap 頭部交易對流動性來源佔比;右上:Uniswap 頭部交易對交易量(流量)來源佔比;下:Uniswap Labs 盈利來源細分

但 Labs 能賺錢並不等於 UNI 持有者也能賺錢,由於費用機制問題,支撐代幣價格的價值來源一直是 UNI 最大的痛點。在極端的理論情況下,Uniswap 協議以及 Uniswap Labs 的發展幾乎與 UNI 代幣無關,當二者創造收入時,這些價值無法流向 UNI,而當二者遇到瓶頸時,恐慌情緒卻會最先反映在 UNI 的價格上。

因此今年 5 月在社區推出打开費用开關並激勵 UNI 持有者的提案後,市場對 UNI 的反應才會如此劇烈。然而這一徹底影響 Uniswap 基本面的變革似乎並不容易實現,提案也因各利益團體的阻撓一再遭到推遲,這背後反映的依舊是行業對「證券與否」的監管問題的憂慮與妥協。

Curve

作為曾經和 Uniswap 正面 Battle 的 DEX 龍頭之一,如今的 Curve 交易量已經下滑至第八名,被 Base 生態的 Aerodrome 趕超。Curve 的全流通 PE 值與當前流通的乘數差距很大,且過去兩個季度估值預期下跌迅速,從 60 到 25 再到目前的 19 。一方面受限於市場動蕩、幣價有較大起伏,另一部分原因也和其創始人今年第二季度再次遭遇清算影響市場信心有關。

和前文提到的 Uniswap 不同,Curve 自上线起就積極地對代幣價值捕獲進行實踐。Curve 最初是專注於穩定幣互換的 AMM,隨着一系列經濟模型創新,Curve 擴展了 CRV 的效用,除了向 LP 分發手續費之外,還向他們發放 CRV,並且將一部分手續費返還給 CRV 持有者。這種結構使 LP 可能獲得手續費以外的收益,而 CRV 持有者也可以從生成的手續費中獲得一部分收益。

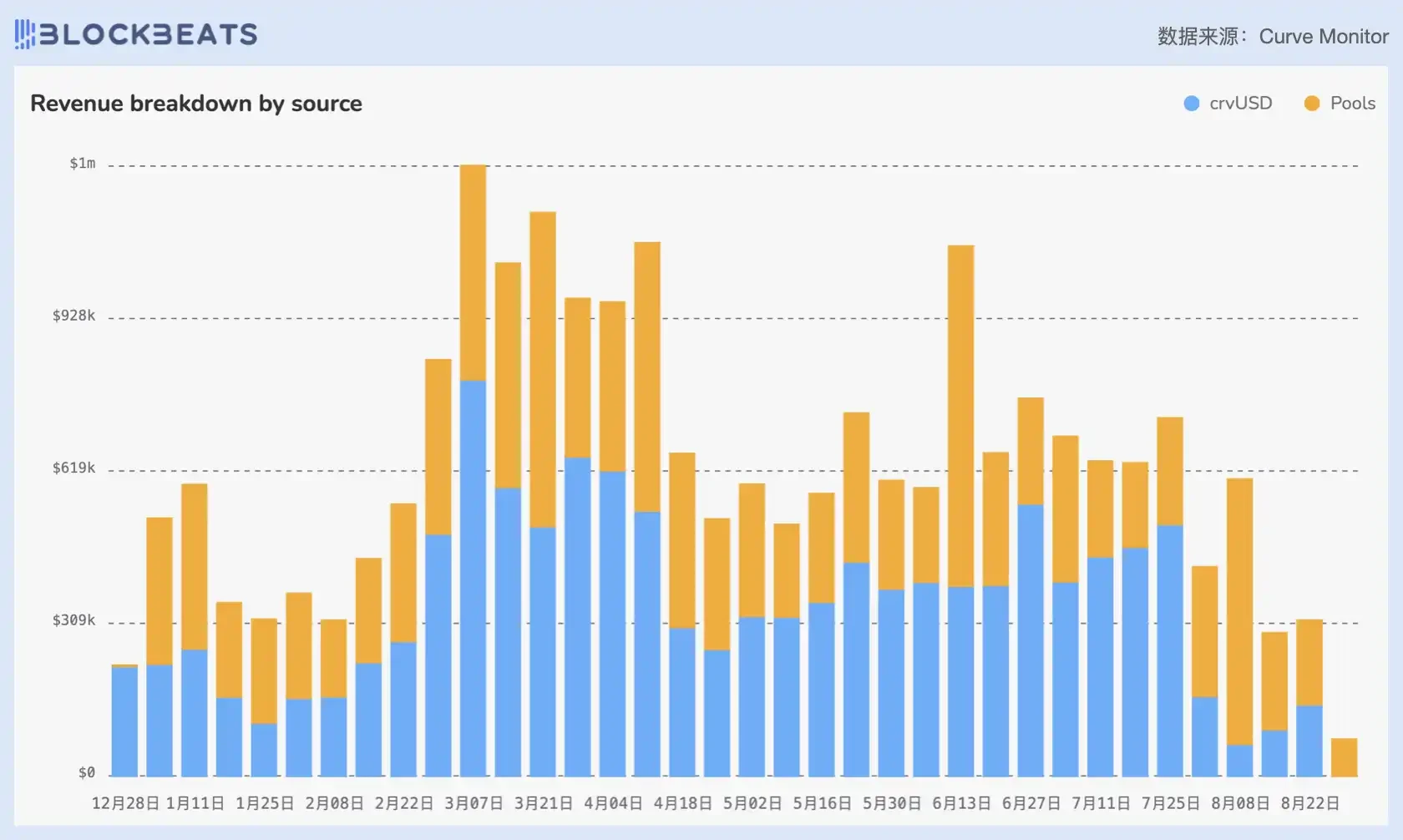

今年 6 月,Curve 改變其費用分配激勵機制,從 3 CRV 代幣過渡到其原生穩定幣 crvUSD,以提高 crvUSD 的實用性,增強 Curve 的穩定性和流動性,crvUSD 之於 Curve 的救贖作用曾一度十分明顯。從收入渠道看,crvUSD 推出以來一段時間內曾超過 Pool 的收入。但 8 月 5 日,加密行業發生大規模鏈上清算,致使 Curve 下調 crvUSD 的借貸利率,ETH、WBTC 等池子的利率低至零點幾,資金出逃明顯。

Curve 協議盈利及來源

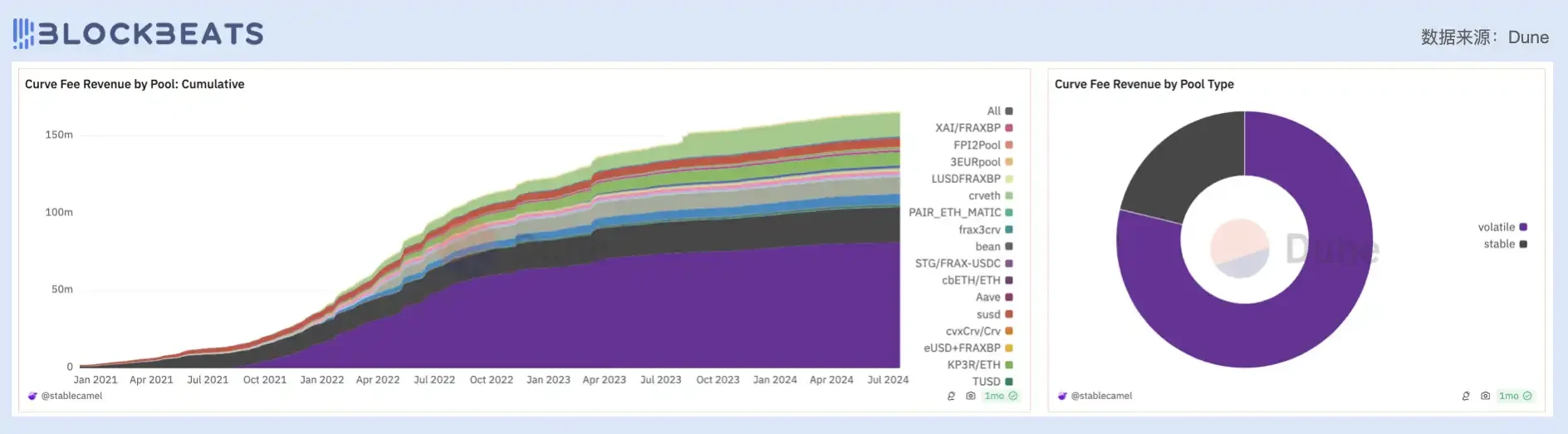

詳細分析 Curve 流動性池收益的細分情況,會發現這個 DeFi 協議的王牌業務正在失去主力位置。現階段,Curve 池收益的主要貢獻者已從曾經的 3 CRV 池(由 DAI/USDC/USDT)轉變為 TriCrypto 池(USDT/WBTC/WETH 構成),佔比已然過半。而從穩定幣池和非穩定幣池的收益貢獻比上看,Curve 過去主打的穩定幣交易更是慘淡,佔比僅剩不到 22% 。

左:Curve 協議盈利來源(按流動性池劃分);右:Curve 協議盈利來源(按流動性池屬性劃分)

可以看出的是,隨着穩定幣市場逐漸走向贏家通喫的決战階段,過去依托繁榮算穩生態的低滑點穩定幣交易場景(Stable Swap)正在逐漸消逝,與之相伴的是 Curve 關於「自己該成為一個什么平臺」的靈魂拷問。目前來看,Curve 給出的答案是 crvUSD,在老本行日漸消亡的未來,Curve 的命運幾乎完全仰仗於它在穩定幣決战中的輸贏。

Jupiter

Jupiter 是 Solana 上的 DEX 交易聚合器龍頭,作為交易平臺,Jupiter 提供現貨交易、DCA 定投、限價單交易服務。在承載交易需求之外,Jupiter 也提供 Launchpad 服務。2023 年 10 月,Jupiter 推出了永續合約交易產品,進軍衍生品市場,三個月後,$JUP 上线。JUP 上线之初 Jupiter 的 P/E 比為 48 ,在第二季度受市場行情遇冷影響,P/E 小幅下滑 16% ,隨着市場回溫之後,Jupiter 的 P/E 也回到了最初的位置。

Jupiter 盈利渠道主要包括限價單交易、DCA 訂單交易和衍生品交易收入,以及由 Jupiter Launchpad 孵化或經營的項目將自身的部分代幣分配給 Jupiter 的部分。目前在限價單、DCA 和永續合約开倉交易中,Jupiter 收取的費用比例分別為為 0.1% 、 0.1% 和 0.07% 。根據截止至 8 月 23 日,算得 Jupiter 今年的收入為 1.2 億美元。

Jupiter 協議收益來源細分

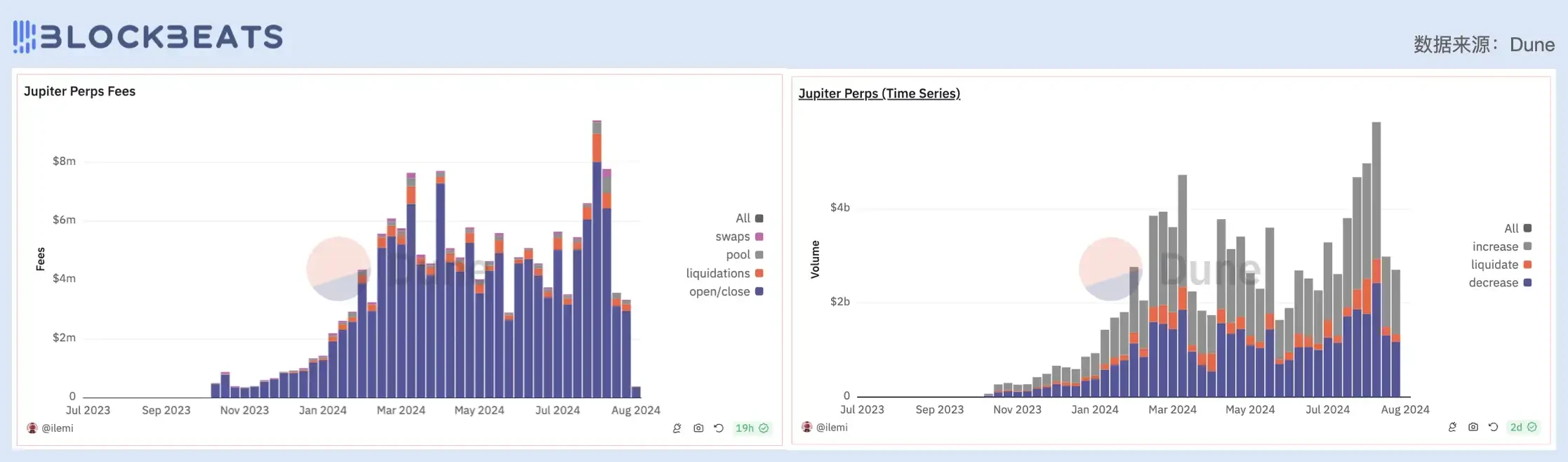

Jupiter 目前的收益中,永續合約產品(Perps)撐起了協議的整體收入,自去年 10 月推出之後,Jupiter 的永續合約交易產品收入穩步上升,周費用從 10 月底的 50 萬美元增長至 1 月底的 260 萬美元, 3 月中旬,Jupiter 的交易費用突破 760 萬美元。上线以來,Jupiter 依靠永續合約產品共有近 1.5 億美元的協議收入。

左:Jupiter 永續合約產品費用收入來源細分;右:Jupiter 永續合約產品用戶交互行為細分

對於投資者來說,JUPJupiter 提供了用戶分享協議收入的入口,投資者可以通過 JLP(Jupiter Liquidity Pool)來捕獲 Jupiter 的永續合約產品增長紅利。JLP 為一攬子貨幣,資產由 SOL、ETH、WBTC、USDC、USDT 構成,在此基礎上,JLP 的機制與 GMX 的 GLP 有類似之處,一方面從永續合約交易者的虧損中獲取利潤,另一方面獲取所有永續交易費用的 75% ,這些費用會自動再投資到 JLP,從而實現持續復利。

Jupiter 永續合約產品的交易手續費中,日交易量主要在 2 億美元到 9 億美元之間, 8 月 5 日時峯值 16 億美元的峯值。與之相對應的是合約用戶的持續虧損,據 Chaos Labs 數據顯示,Jupiter 永續合約產品上的交易者近三個月以來都處於虧損狀態,在 8 月 5 日市場遭遇大幅波動時,交易者的虧損金額超過 3000 萬美元,這些虧損為 Jupiter 帶去了清算收入。可以說在理想情況下,大盤上漲時,JLP 作為「加密市場藍籌 ETF」可以與市場同頻上漲,而當市場結束單邊上漲行情時,在 Jupiter perps 上的交易者虧損變多,JLP 收益也會增加,實現正向飛輪。

Jupiter 永續合約用戶未實現盈利

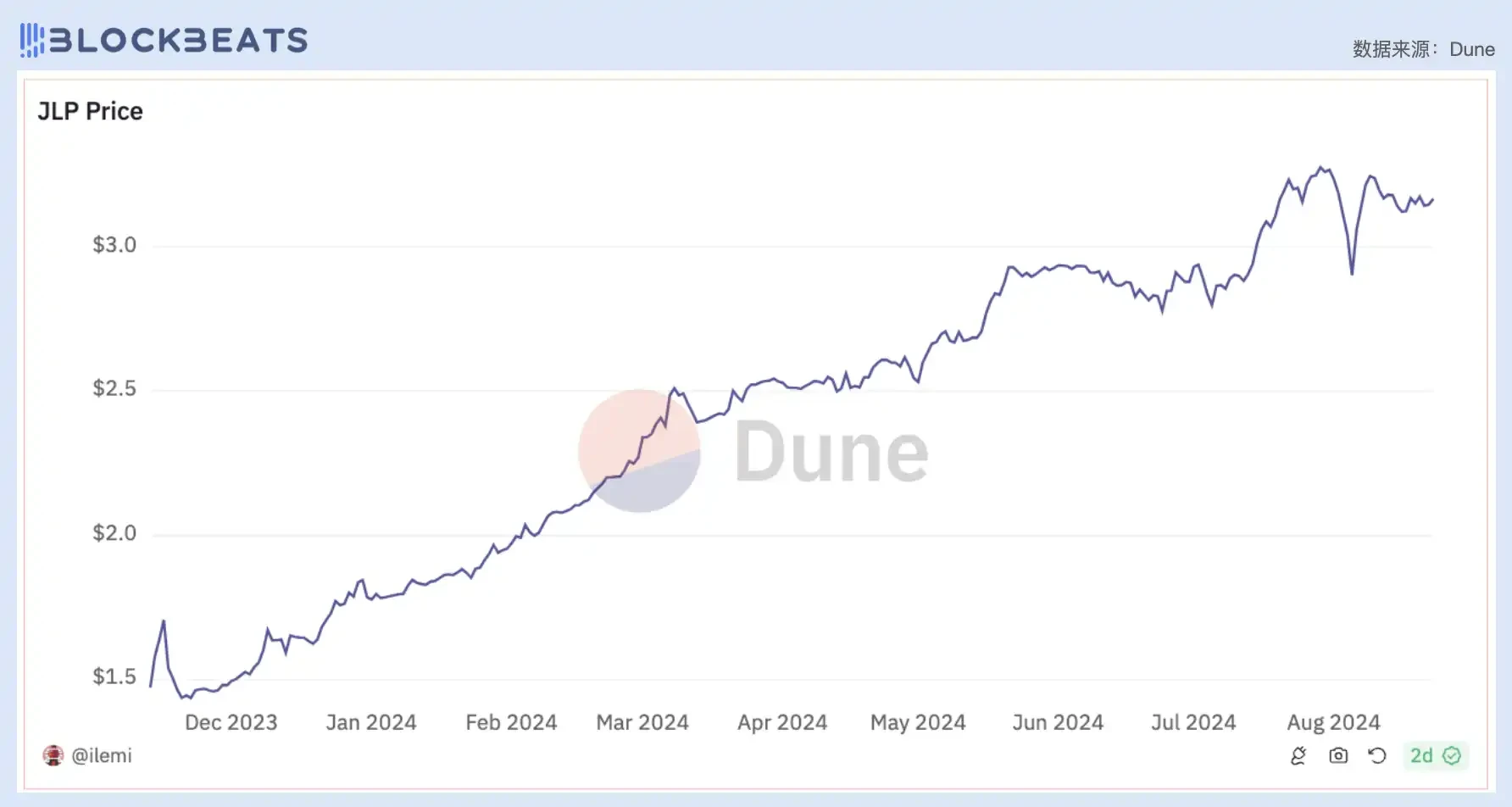

JLP 自推出以來,一直保持着穩定的上漲走勢,即使在加密市場整體走低時也沒有出現明顯下跌情況。3 月,SOL、ETH 等資產上漲到階段性高點开始震蕩下跌,JLP 整體實現小幅上漲,其年收益率超 100% 的數據表現令社區印象深刻。大盤走低後,JLP 的年收益率也隨之降低,目前 JLP 池的 TVL 為 6.61 億美元,年收益率為 21.9% 。

JLP 價格走勢圖

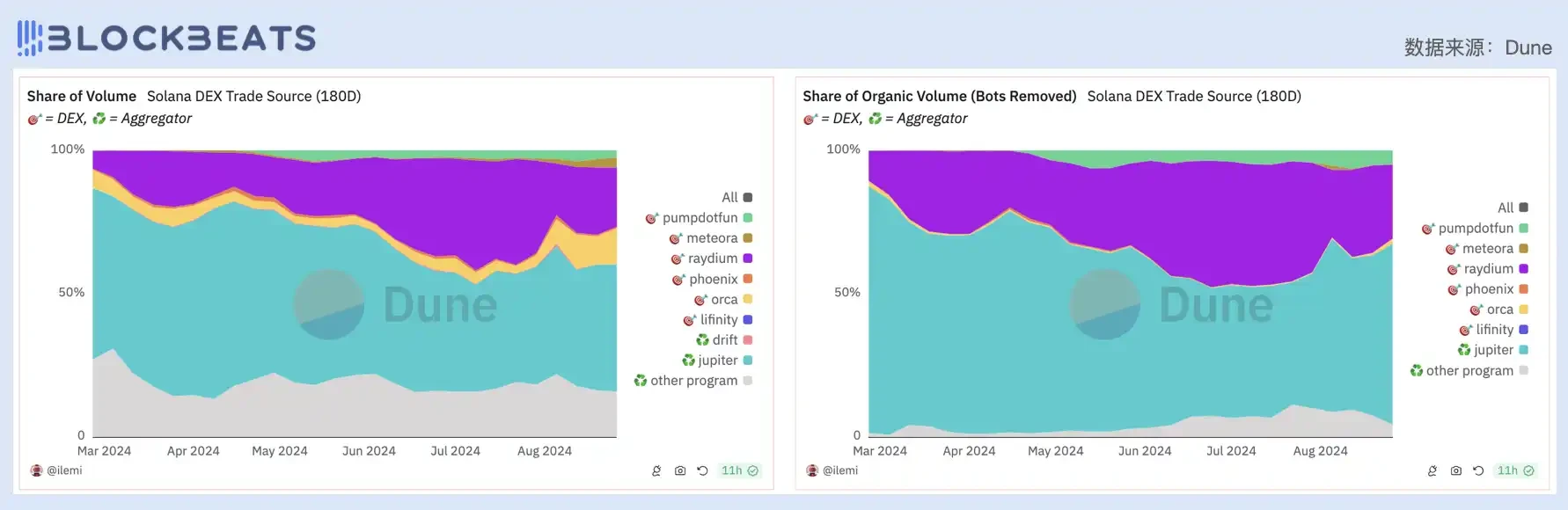

JLP 的成績是 Jupiet 這幾年在 DeFi 領域的發展積累,回顧其歷史,主打的交易聚合業務的市場已經摸到了「天花板」,增長空間趨於飽和。今年年初,Jupiter 的 DEX 交易量多次超越 Uniswap V3,成為交易量最大的 DEX 聚合器。另外, 44.3% 的 Solana DEX 交易量通過 Jupiter 進行;若剔除 MEV、刷量等機器人交易行為,通過 Jupiter 的交易量佔 Solana DEX 總交易量的 63% 。

左:Solana DEX 交易量來源細分;右:Solana DEX 交易量來源細分(去除機器人交易)

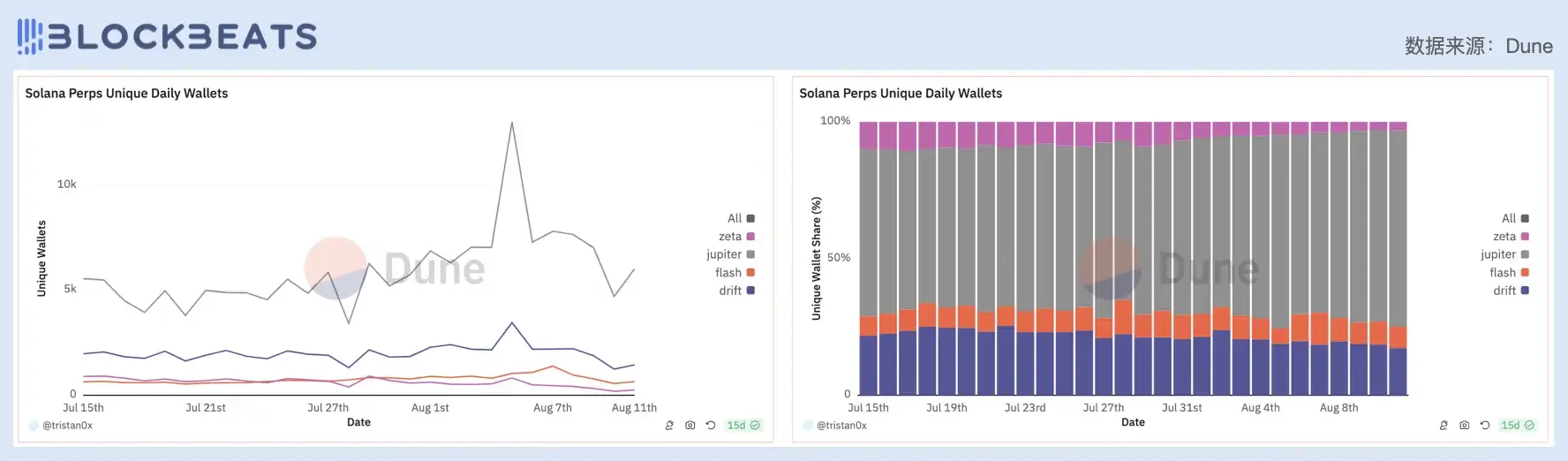

盡管表面上看,Jupiter 的 DEX 聚合業務並不直接產生盈利,但其市佔率優勢使得 Jupiter 成為 Solana 生態用戶進行交易的首選入口。這種流量優勢為其 Perps 產品帶來大量流量支持。在 Solana 生態的永續合約產品中,Jupiter 的每日獨立錢包數量佔比超過 70% ,遠超其他產品如 Drift、Zeta 和 Flash。

左:Solana 日增用戶來源;右:Solana 永續合約產品日增用戶來源

展望 JUP 未來的增長空間,決定因素在於 JUP 能否分得 Jupiter 的收入紅利。目前 JUP 的定位為治理代幣,Jupiter 創始人也多次強調 JUP 對於社區發展的重要意義,意在把 JUP 與協議收入分隔开。因此,Jupiter 在永續合約市場上的成績使 JUP 的增長預期被高估,JUP 正面臨和 UNI 類似的增長困境。

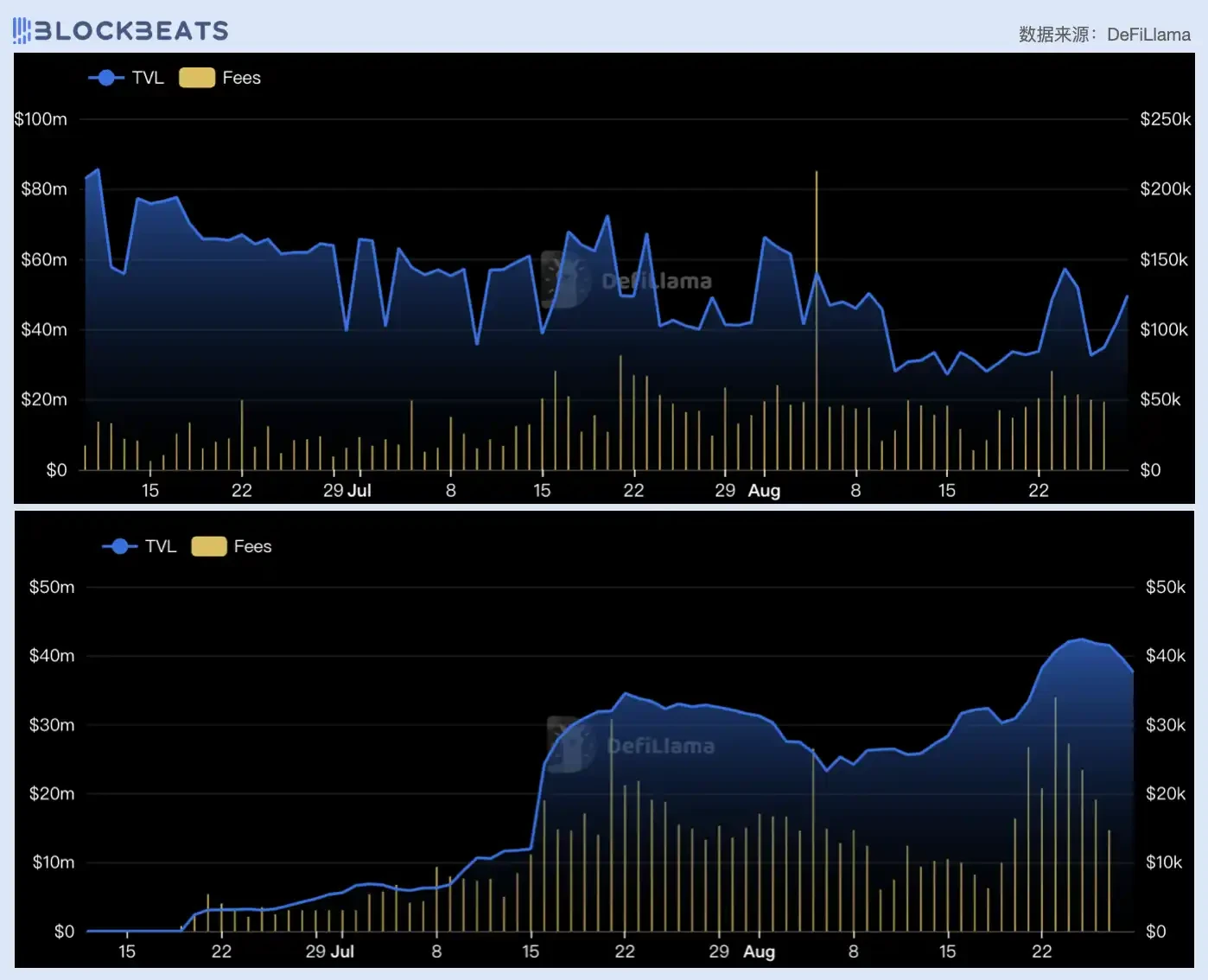

Trader Joe

Trader Joe 2024 年前三個季度的估值倍數和 GMV 指標都有顯著的波動。第二季度 P/E 估值倍數全面上升,增長了 76% 。之後,Trader Joe 的收入和交易量維持在相對穩定的水平,市場對 Trader Joe 的增長預期表現穩定。

2024 年初以來,Trader Joe 的 TVL 維持在 1.5 億到 2 億美元之間,在 4 月至 6 月期間有較繁榮的表現,近一個月 TVL 已經降至 1 億美元以下。Trader Joe 的 TVL 主要分布在 Avalanche($ 114.26 M) 和 Arbitrum($ 45.38 M),分別佔總 TVL 的較大比例,相應的,Avalanche 也是 Trader Joe 的主要的手續費貢獻來源,佔比大約在 60% - 70% 之間,其次是 Arbitrum,佔比 21% 。

上:Trader Joe 總 TVL 變化;左下:Trader Joe 費用收入及協議盈利;右下:Trader Joe 費用收入來源

從 JOE 賦能來看,JOE 持有者可獲得協議分紅,TraderJoe 的協議收入比率有多種模式,其中 V1 在所有交易收取 0.05% 作為協議收入,V2 不收取協議費用,所有協議手續費均分配給 LP,V2.1 根據不同的 LB 池子收取不同比率的協議費用,範圍從 0 – 25% 。下圖可以看出,JOE 的市值與協議費用同步波動。

Trader Joe 協議收入及 TVL 與市值相關性

6 月中旬 Trader Joe 上线了 V2.2 ,引入了 Liquidity Book 的掛鉤功能,並實施集中激勵舉措。Trader Joe V2.2 的日產出費用有不錯的增長勢頭,近一周的日產出費用已經超過 2 萬美元,而同期 Trader Joe V2.1 的日產出費用為 2 萬美元到 5 萬美元之間。上线兩個月以來,Trader Joe V2.2 積累了 566 萬美元的協議費用,扣除 LP 激勵後還有 120 萬美元計為協議收入。

上:Trader Joe V2.2 TVL 及費用數據變化;下:Trader Joe V2.1 TVL 及費用數據變化

展望 Trader Joe 的發展空間,首先需要考慮的是其交易活動主要發生在 Avalanche 上,自 3 月以來,Acalanche 的交易量大幅下降,反應出 Avalanche 的吸引力已經不如以往。但灰度在上周推出了 AVAX 信托基金,也許能在一定程度上提振 AVAX 幣價,從而為 Trader Joe 帶去流動性。

但最重要的還是 Trader Joe 對自身業務的打磨。上周,Trader Joe 官方推特發布了最新的路线圖,宣布現有的 DEX 將擴展組成「Joe Stack」,並表示未來去中心化交易所的核心競爭將集中在 CLOB(中央限價訂單簿)上,以期提供更高的資本效率。Trader Joe V2.2 作為「Joe Stack」布局的一部分开局較為順利,Trader Joe 在路线圖中提出的 V3 設計則與 memecoin 發行服務相關,通過這些業務的推進,Trader Joe 的發展空間將會多一些驅動力。

借貸

因頭部協議在加密行業的整體壟斷性,本文選取的借貸協議全部來自以太坊生態,包括:Aave、MakerDAO、FRAX,目前這些協議基本都步入了多鏈發展的階段,因此收入來源不限於以太坊主網本身。作為參照標的,在傳統金融市場,Lending Club 截至目前市盈率為 29.7 ,SoFi 市盈率則為-16.2 。

Aave

Aave 市盈率在今年一季度創下高光後,從二季度开始「腰斬」,並在隨後幾個月穩定在 22 左右。這一方面是因為 AAVE 代幣在 4 月初的價格下跌,另一方面也是因為 Aave 協議本身的基本面數據的不斷強化。協議 GMV 在過去兩個半季度中一直保持穩定增長,而在剛剛過半的第三季度中,這一數據已經超過了整個二季度的表現。

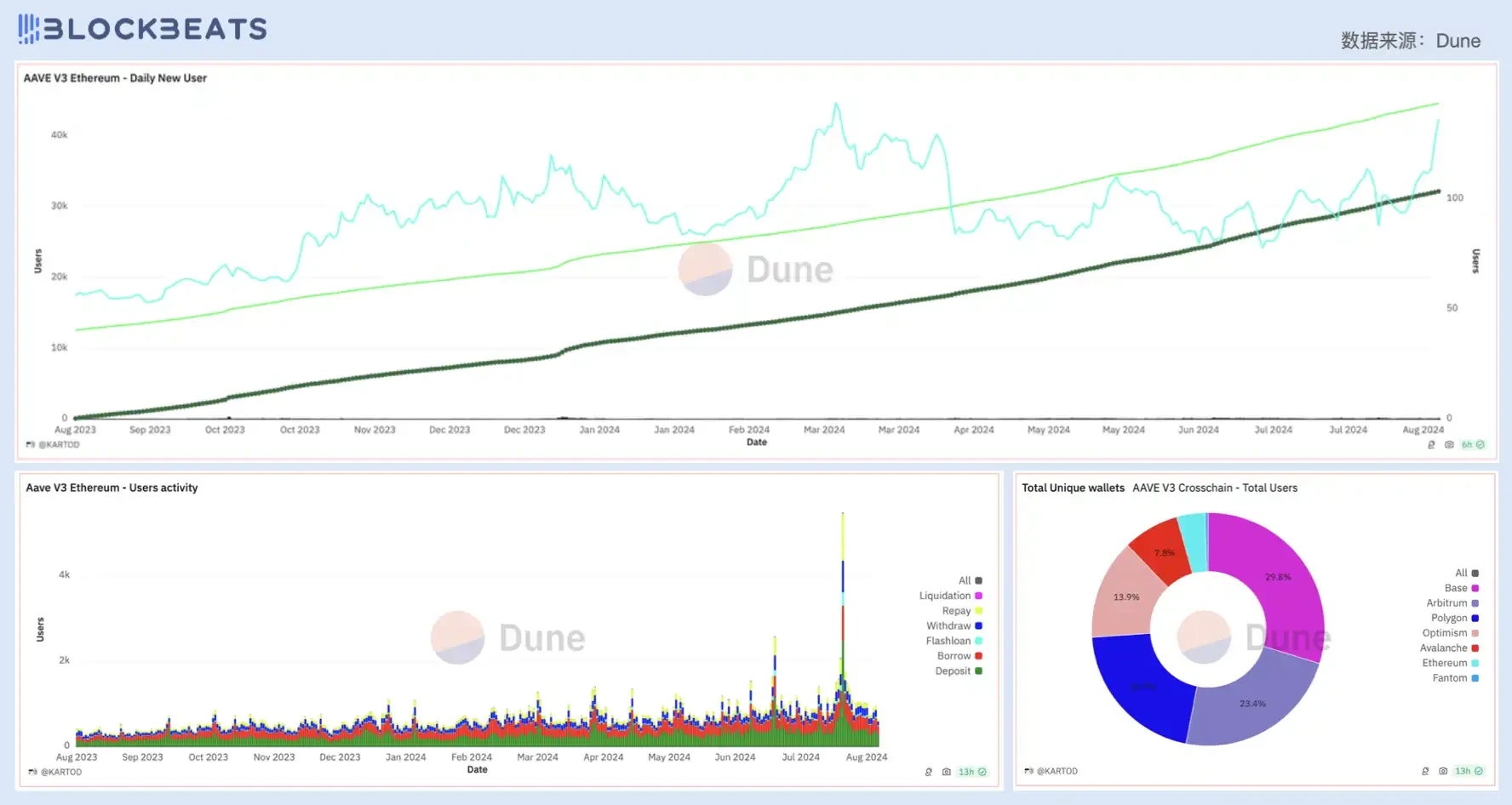

在協議費用收入方面,Aave 屢創年內新高,並在總體表現上逼近上一輪牛市的水平,這在當前的 DeFi 項目中是較為少見的。從費用收入的來源看,Aave 與 Uniswap 一樣主要依靠以太坊主網的鏈上活動。在 Aave 的整體市場中,以太坊 V3 版本就佔據了超 139 億,佔 GMV 的 72% 。

從去年底开始,Aave 的用戶活躍程度便一直在穩定增長,即使是市場行情的降溫也沒能阻止這一趨勢的發展。從用戶行為來看,用戶存款佔據絕對大頭,這是因為許多人將 Aave 視為了相對安全的鏈上生息渠道。

Aave 協議費用收入及協議盈利

不過值得注意的是,相比 Uniswap,Aave 在 Base 生態的增長更加顯著。過去一段時間,Aave 一直在每日新增用戶上創造近兩年內新高,其中很大一部分快速增長便是來自 Base 生態。在行情較冷的 5 月至 7 月,Aave 在 Base 生態的新用戶增速明顯超過了其他生態,且就 V3 版本的唯一錢包地址數量而言,Base 也成為 Aave 用戶數量最多的生態,佔比達 29.8% 。

上:Aave 協議日新增用戶;左下:Aave 用戶活躍度及交互行為細分;右下:Aave 用戶生態來源

另一方面, 7 月底 Aave 社區有關「激活費用轉換」的提案也是近期 AAVE 代幣表現強勁的重要原因。該提案希望協議啓動費用轉換機制,從公开市場回購 AAVE 代幣,以此將協議價值回饋至代幣上。與此同時,Aave 在 8 月鏈上清算期間大賺 600 萬美元的新聞更是讓這一提案的預期進一步提升。

市場的聰明錢顯然對這些信號更為敏感,不少地址自月初开始就大額买入 AAVE,使得該代幣多次進入「聰明錢流入榜單」,近日更是有巨鯨在 1 天時間裏花費 4, 000 枚 stETH(約 1040 萬美元),以 135 美元的均價买入了近 8 萬枚 AAVE。這種看好情緒也反映在了社交媒體上,「喊單 AAVE」的推文越來越多。不過就 PE 而言,AAVE 代幣當前的價格已經實現 Aave 作為龍頭借貸協議的合理市場估值,在往上方便只剩預期與投機的空間了。

MakerDAO(現 Sky Protocol)

MakerDAO 的 PE 值今年一直較為穩定,三個季度都保持 8 左右。在項目發展歷史上屬於較低水平,僅次於 2023 年第四季度,彼時 MakerDAO 的市銷率僅為 6.3 。與此同時 MakerDAO GMV 也維持在一個穩定水平,與去年四個季度相比相差無幾。

而據 makerburn.com 數據,MakerDAO 官方給出的 PE 值為 31 ,處於近一年以來的高位水平,但是從協議收入上看,Maker 的收入自年初激增後便迅速回歸原有的下降通道。這意味着從 MKR 代幣價格層面講,市場並未因 Maker 協議收入的下降而降低對其估值的預期。

MakerDAO 官方公布 P/E 及協議年化盈利相關性

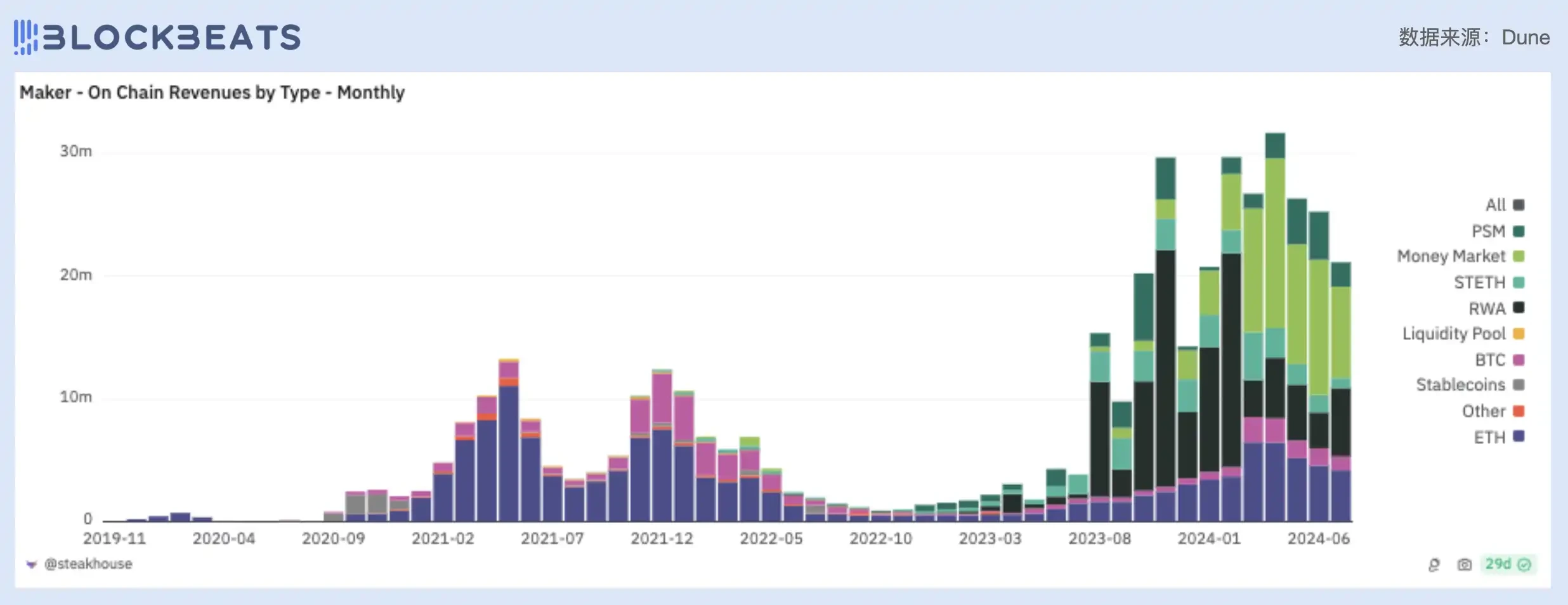

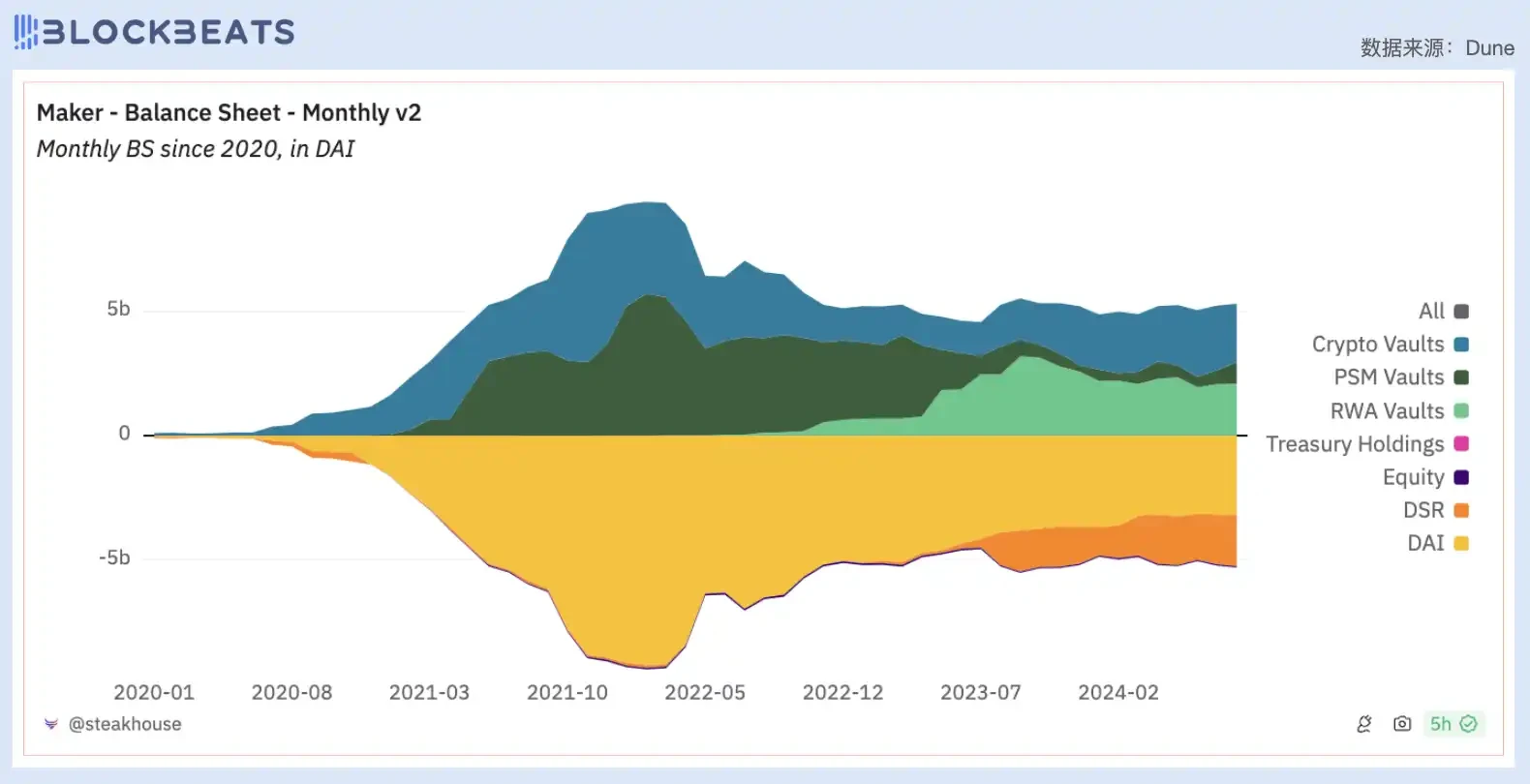

MakerDAO 可以說是除了 Uniswap 之外最會賺錢的 DeFi 協議,收入來源主要包括 RWA 收益、用戶支付的穩定費、清算罰金。得益於 2022 年的 RWA 轉向,MakerDAO 將 80% 的資金分配給美國短期國債, 20% 分配給投資級公司債券,以獲取利息收益。這不僅推動了整體費用增加,還使 MakerDAO 擁有更穩定和多樣化的收入來源。從 MakerDAO 當前的收入類型來看,RWA 佔據收入的絕大部分。

MakerDAO 協議收益來源細分

今年二季度 MakerDAO 收入達 8500 萬美元,創歷史新高,但當前 MakerDAO 手續費收入較 3 月市場行情較好時有所回落。截止目前,MakerDAO 今年三季度產生的利潤約為 6187.5 萬美元。穩定費收入為 2.27 億美元,清算收入約為 373 萬美元,Uniswap 交易費用收入約為 165 萬美元,DAI 支出 4071 萬美元,MKR 支出為 858.6 萬美元,DSR 支出為 1.2 億美元。

MakerDAO 協議資產負債表

而除了 RWA,有關「Maker 拆分」的炒作敘事同樣助長了市場對 MakerDAO 協議本身的預期。MakerDAO 去年开啓了其降本增效的 Endgame 計劃,推出 DAI 和 MKR 的升級版本 NewStable(NST)和 NewGovToken(NGT),還啓動了第一個 SubDAO SparkDAO,以擴展生態系統。

8 月 27 日,Maker 協議已正式更名為 Sky,推出 SKY 作為新的原生治理代幣,而 DAI 也更名為 USDS;每個 MKR 代幣可以升級為 24, 000 個 SKY 代幣,而 DAI 將以 1: 1 的方式轉換為 USDS。

在拆分預期落地後,MakerDAO 的估值或許少了一個重要的預期推力,並且市場還對 Maker 產生了「中心化」擔憂,Maker 聯創 Rune Christensen 澄清只有 USDS 才會具有凍結功能,但這也進一步證實 Maker 此後的 RWA 轉向,因為如果 Maker 想要國債收益作為支撐,即便是通過二級國債交易,也必須具備凍結功能和 VPN 區域阻斷功能。

FRAX

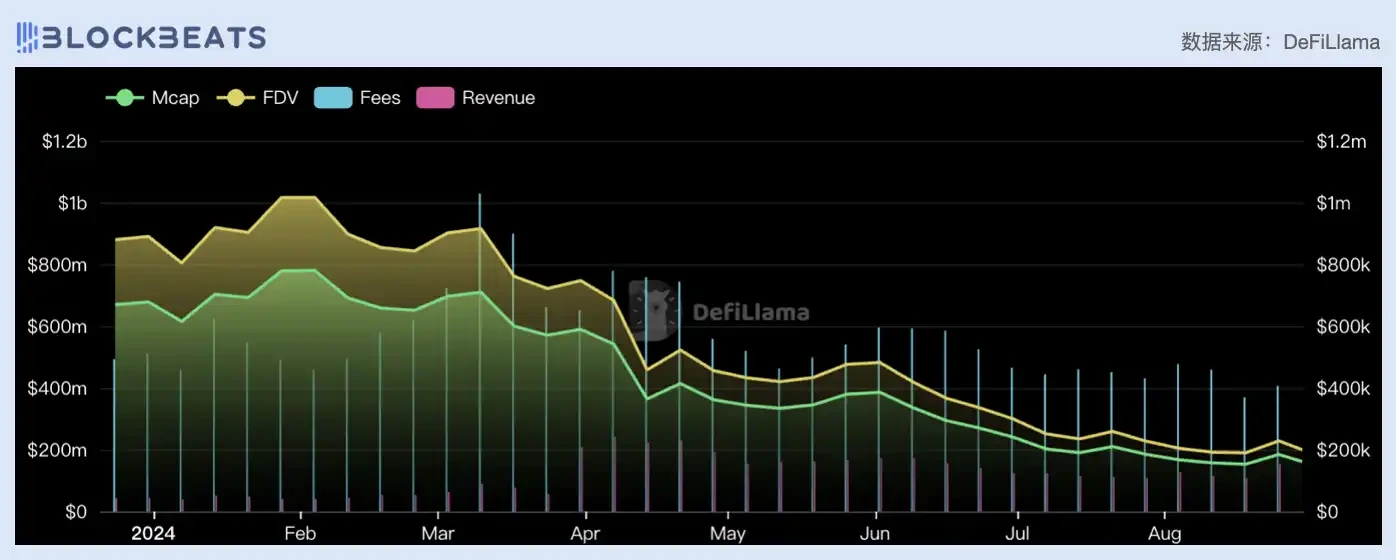

Frax Finance 是集成了「穩定幣、交易借貸、LSD、RWA、L2」等多個產品线於一身的 DeFi 應用,其發行了 FRAX、FPI、frxETH,sFRAX、FXB 等資產,並圍繞這些資產搭建了從借貸到鏈等應用場景。上线之初,Frax Finance 曾憑借 frxETH 在 Curve War 中取得了絕對性優勢,被認為是最具有創新性的 DeFi 產品之一。Frax Finance 在這一輪周期也繼續推陳出新,押注 Fraxtal,但效果並不如意。

Frax Finance 的市值自進入第二季度後开始下跌,FRAX 代幣半年間跌幅超 70% ,而協議收入經歷了一段上漲時期,使 Frax Finance 的 PE 在第二季度跌去 83% 。近兩個月,FRAX 跌勢減緩,協議收入也增長緩慢,PE 比率有所回升。

除了 Fraxtal 所收取的 gas 費之外,Frax Finance 的營收渠道包括國債收益、AMO 以及 ETH LSD 等方面。FRAX 和 FPI 是 Frax Finance 生態的兩個穩定幣,FRAX 與美元 1 : 1 掛鉤,目前市值為 6.4 億美元,在穩定幣市場排名第八,約是 DAI 市值的八分之一。FPI 是與美國 CPI-U 均值掛鉤的穩定幣,目前的 TVL 為 0.97 億美元,二者相加之後在穩定幣市場中只佔 0.4% 。

Frax 協議收入及 TVL 與市值相關性

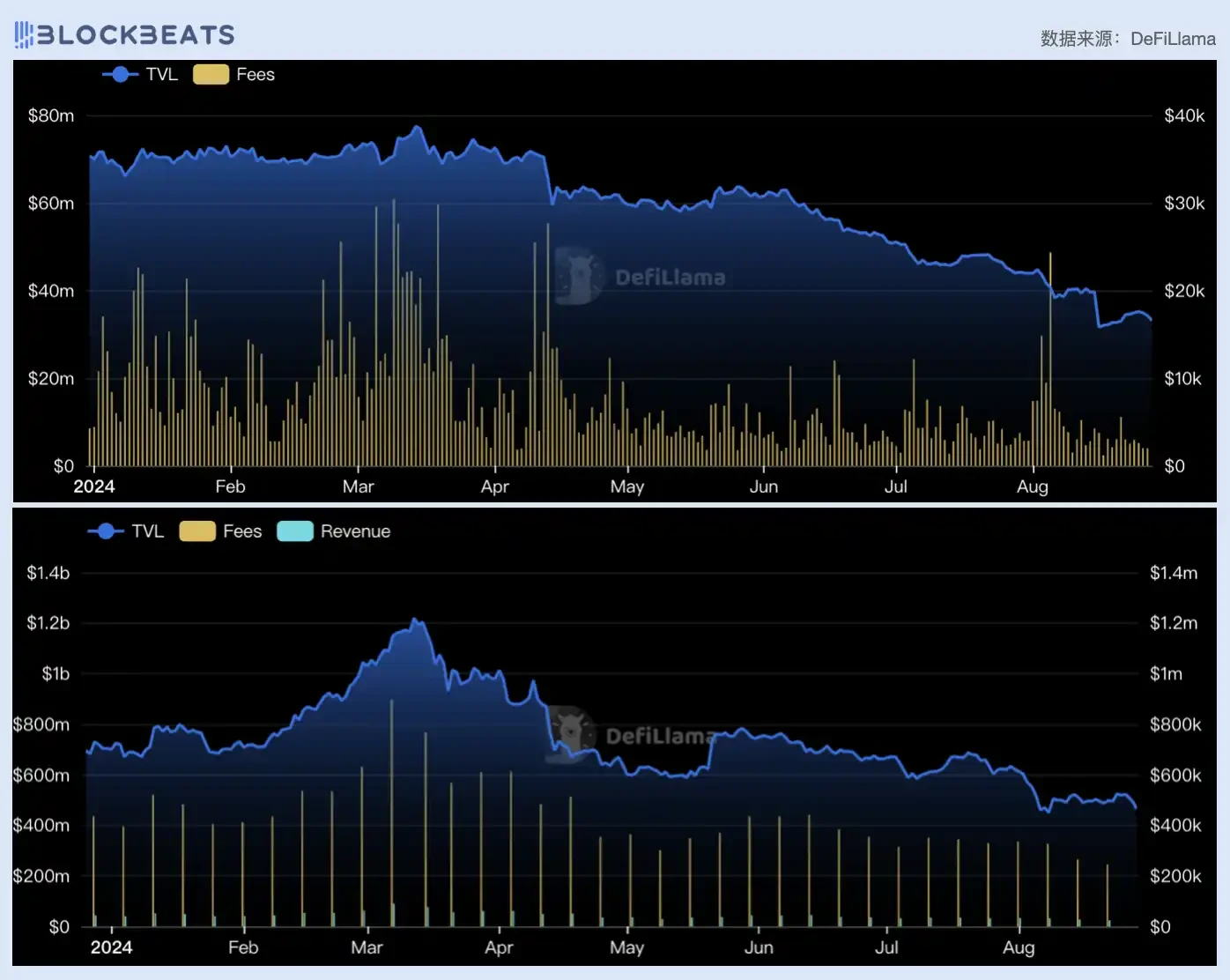

穩定幣之外,Frax Finace 在現貨交易和流動性質押市場的表現也不如以往。Fraxswap 對每筆交易收取 0.3% 的手續費,自從 TVL 跌至 6000 萬美元以下後,這部分費用維持在 1000-5000 美元之間,DefiLlama 數據顯示預估年化費用為 180 萬美元。Frax Ether 日收入在今年也呈下降趨勢,年化收入為 143 萬美元。

上:Fraxswap TVL 及收入變化;下:Frax Ether TVL 及收入變化

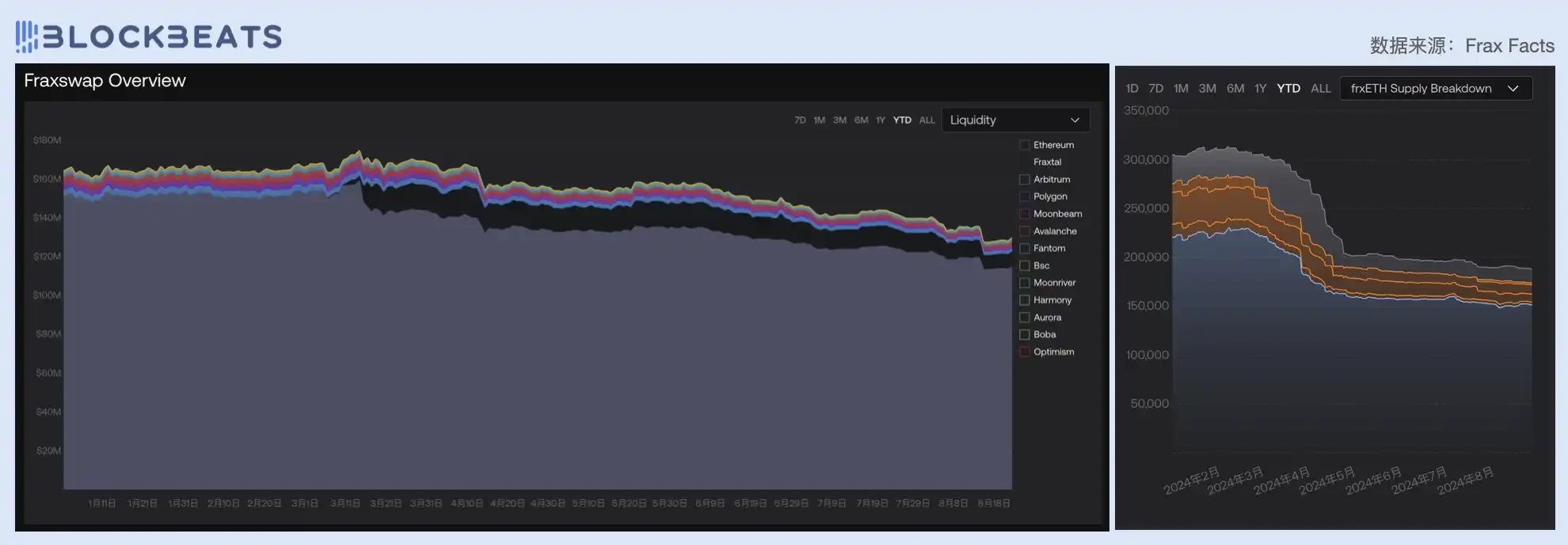

既有業務得不到突破性進展,Frax Finance 將注意力轉到發鏈上。今年 2 月,Frax Finance 推出模塊化區塊鏈 Fraxtal,希望能夠捕獲區塊費用,开拓收入來源。Frax Finance 還將生態內代幣都融入到 Fraxtal 應用之中以期實現正向循環,frxETH 作為 Gas 支付代幣,FXS 則是 Fraxchain 的定序器質押代幣,用戶還可以在 Fraxtal 上質押 veFXS,而此前 veFXS 只能在以太坊主網上質押。

然而,Fraxtal 推出之後,在 Fraxswap 的各鏈交易量中僅佔據了 1300 萬美元的日交易量,與 Fantom、Avalanche 等鏈的交易量數據不相上下,沒有體現出「自家鏈」的流動性優勢。Fraxtal 對 frxETH 和 veFXS 的激活作用也並不明顯,frxETH 的供應量自年初以來呈現下降趨勢,FXS 的價格也自 2 月起快速下跌,兩個月跌幅近 50% 。

左:Fraxswap 各鏈交易量佔比變化;右:frxETH 供應量變化

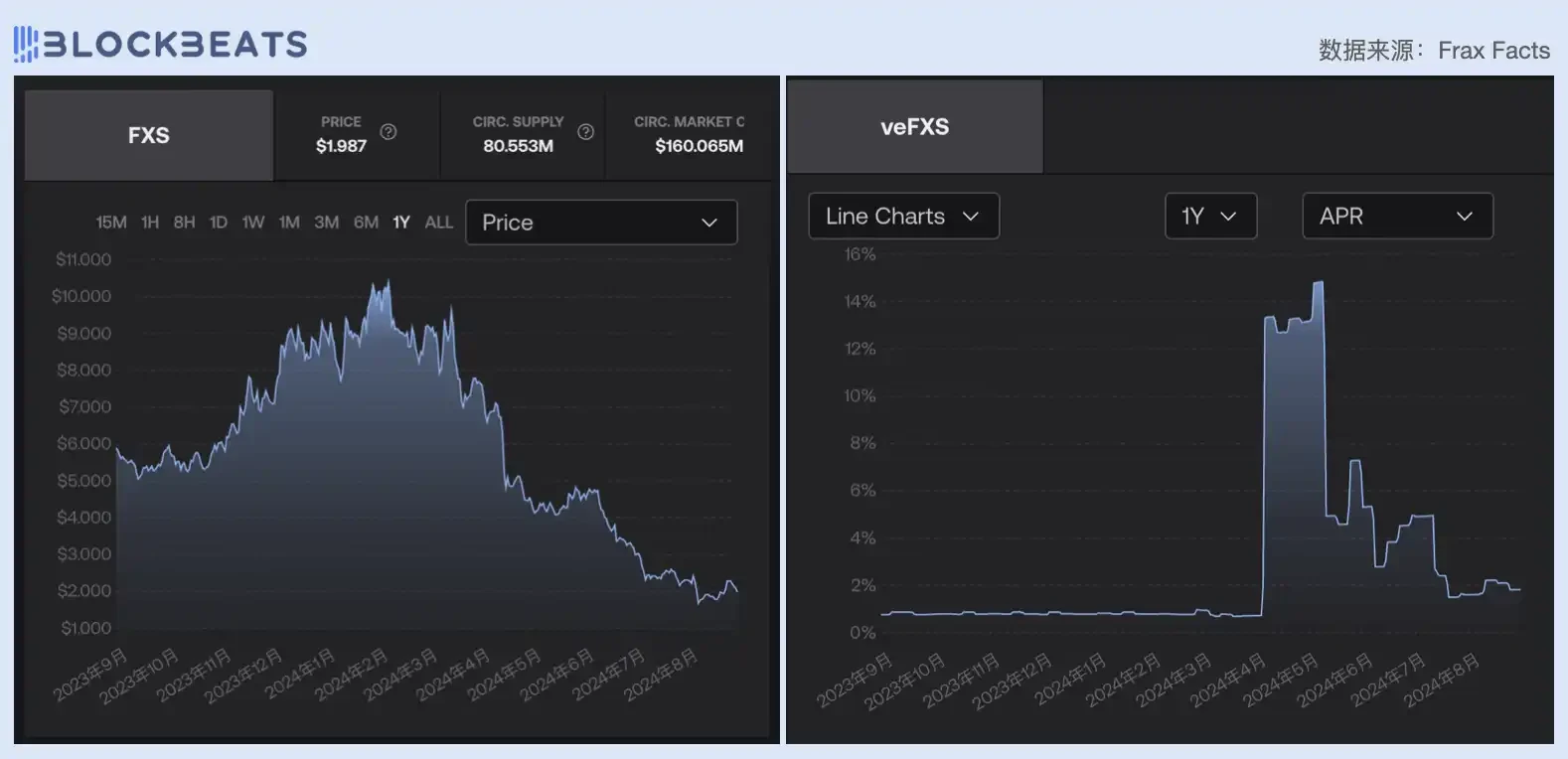

除了 Fraxtal 的努力之外,Frax Finance 還在 4 月恢復了向 veFXS 持有者分配協議費用的提議,費用开關打开後,Frax Finance 稱 veFXS 質押者的收益提高了 15 倍。從數據上看,veFXS 的 APR 確實在 4 月至 5 月期間出現了顯著的飆升,達到了接近 16% 的高點。但很快急劇下降,目前不足 2% 。

左:FXS 價格走勢;右:veFXS APR 變化

總的來說,P/E 為 50 表示市場對 Frax Finance 的未來增長仍有較高預期,看好其在 DeFi 領域相對全面的產品布局,但 Frax Finance 目前的業務表現和收入下降趨勢並不支持這一高估值。Frax 的盈利能力面臨壓力,在競爭激烈的 DeFi 市場上,做一條 L2 只能消耗 Frax Finance 的精力和市場關注度。

流動性質押

流動性質押領域選取了包括 LSD 和 LRT 在內的頭部協議,包括:以太坊生態流動性質押協議 Lido、利率衍生品協議 Pendle;Solana 生態流動性質押協議 Jito。

Lido

若論財報,Lido 或許是 DeFi 領域「最好看的」,由於收入來源直接來自 PoS 釋放,Lido 依靠規模效應持續創造着可觀的利潤回報。目前,Lido 佔據整個 ETH 質押市場的 28.5% ,協議收取 ETH 質押收益的 10% ,截至撰稿時總計 1.75 億美元。

從 PE 值看,市場對 Lido 的估值預期仍在不斷縮水,從一季度的 31.6 下跌至二季度的 18.7 ,主要原因當然是加密市場的整體下跌,但在當前的三季度,PE 指標又進一步下跌至 13.7 ,這一定程度上反映了市場對質押以及再質押賽道發展格局的重新評估。

在一個去中心化世界裏搭建壟斷性商業模式,一直是 Lido 被詬病的重要原因,許多競爭對手也借此打出自己的市場營銷手牌,不斷從 Lido 手中搶奪用戶。必須承認的是,這一賽道遠未進入終局階段,新的 LSD 以及 LRT 協議仍不斷迸發,而 Lido 在迅速變化的市場趨勢中,顯得有些跟不上節奏。這一點也可以從 Lido 的獲客成本上看出來,盡管協議的營收不斷增長,但其獲客成本(亦獲客難度,下圖中紅色部分)也在持續增加。

Lido 協議支出與淨利

過去,市場對 Lido 的定位是流動性質押賽道的絕對龍頭,但隨着減少中心化敘事以及再質押賽道的出現和發展,Lido 的地位受到了動搖。加之市場對協議創收以及代幣價值回饋的重視程度愈發強化,LDO 作為又一個沒有價值捕獲的主流治理代幣,也在收到投資者的質疑。

Jito

Jito 是 Solana 生態首個兼具 MEV 解決方案和流動性質押業務的協議,其還將 MEV 收入作為質押獎勵,提高了協議質押收入。隨着 Solana 生態在本輪市場的大幅增長,Jito 的 MEV 和流動性質押兩項業務都獲得了快速增長。相比於以太坊,Solana 的流動性質押發展起步較晚,Jito 作為 Solana 生態復蘇崛起之後的新勢力,於去年 12 月才正式上线。伴隨着空投激勵,Jito 迅速成為 Solana 生態的頭部 DeFi 協議。

但隨着項目伊始階段的紅利期結束以及競爭對手的增多,市場對 Jito 的估值預期在逐漸回到正常水平。從第一季度 Solana 生態火熱起勢,Jito 剛剛完成空投並且上线各大交易平臺,PE 值高達 534 。但第二季度市場情緒趨於冷靜後,Jito 的 PE 值回落至 153 ,目前穩定在 120 上下。但 Jito 的 GMV 也在穩定增加,目前第三季度還未結束就已經超過第二季度總額。

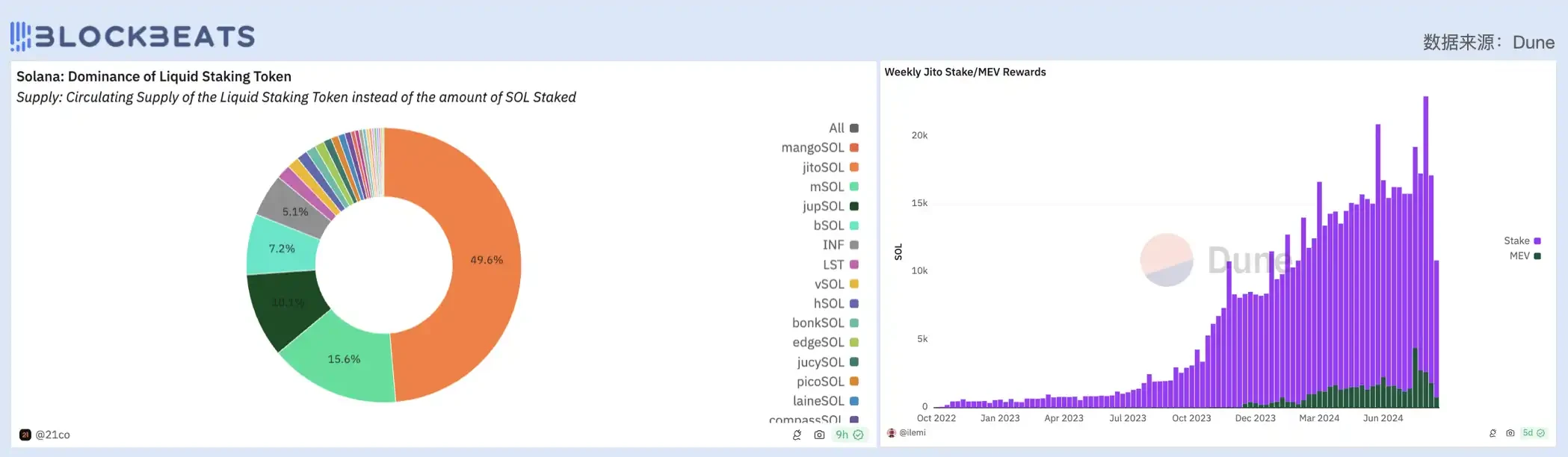

目前,Solana 上流動性質押比例從 2023 年上半年的 2% 左右增長到目前的 6% 上下。在 LST 資產的市場份額上,stSOL 和 mSOL 曾經二分天下,但隨着 Lido 退出 Solana 生態,Jito 後來者居上。目前,JitoSOL 的佔比已經接近 50% 。

但當前 Solana 上 LST 資產的 Farming 渠道並不豐富,在沒有足夠收益率的誘惑下,用戶持有 LST 資產的需求不強。不過,今年 7 月,Jito 宣布推出質押基礎設施平臺 Jito Restaking,支持混合質押、再質押和 LRT 模塊,還有 AVS 版塊,相當於成為了 Solana 生態的 EigenLayer,意味着 JitoSOL 未來還有很大的發展空間。

此外,MEV 內存池收益也曾是支撐 Jito 生態位的護城河,其從支付給 Solana 驗證者的 MEV 小費中抽取 5% ,一部分費用也會被分配給 JitoSOL,質押者不僅可以獲得 SOL 的質押獎勵,還能額外獲得 MEV 獎勵。不過,數據顯示從當前在 Jito 質押 SOL 的數量來看,獲得的 MEV 獎勵相對較少。

左:Solana 流動性質押市場佔比細分;右:Jito 流動性質押資金規模及 MEV 費用收入

Jito 的僞內存池設定一度讓其成為 Solana 生態的獨角獸項目,但今年 3 月 Jito 暫停了通過 Jito 區塊引擎提供的僞內存池功能,但 Jito 搜索者仍然可以提交不依賴內存池 Stream 的其他類型 MEV 交易捆綁包,例如套利和清算交易。

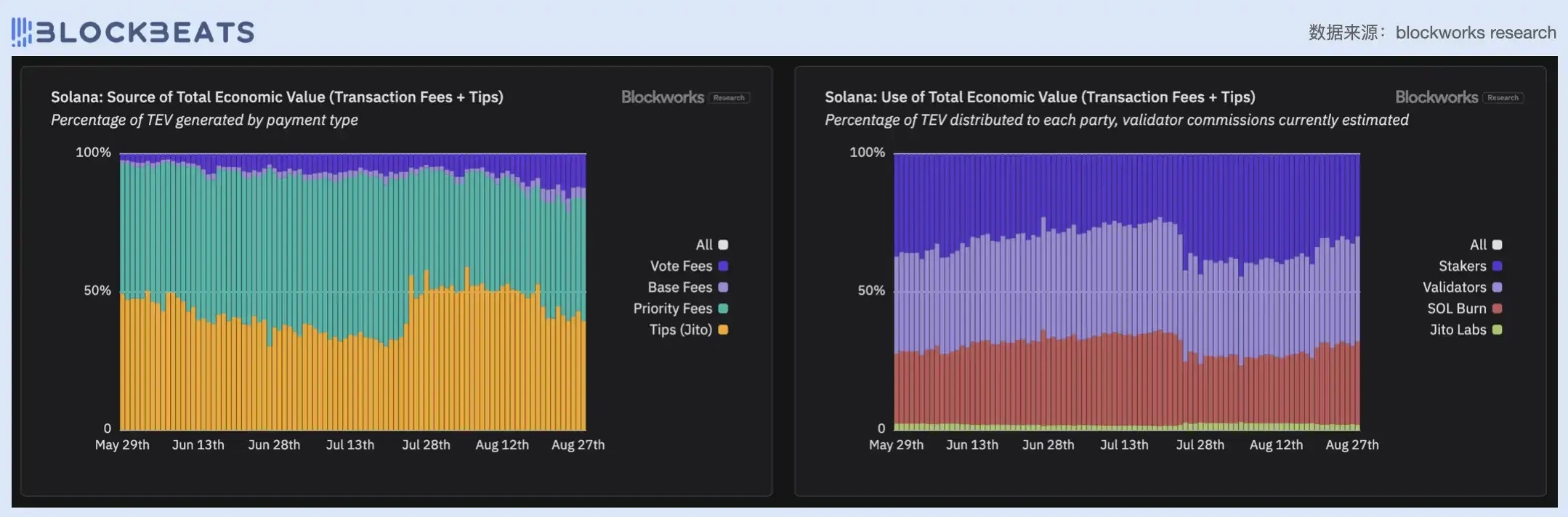

4 月底,Jupiter 推出 Jito 捆綁包(Jito Bundles Tipping)以對抗 MEV 攻擊, 5 月以來,Jito Tips 在 Solana 網絡中的佔比逐漸增加,用戶越來越多地選擇通過支付小費來獲得更好的交易體驗,但 Jito Labs 的價值分配佔比中卻一直維持在 2% 左右。

左:Solana 鏈上交易量(流量)來源;右:Solana 鏈上價值(收益)分配流向

7 月 28 日,Jito 的費用收入達 327 萬美元,超越 Lido 的 294 萬美元,成為當日所有區塊鏈中費用收入最高的協議。可以預見,Jito 作為 Solana 生態的基建之一,未來發展預期仍然較為樂觀。但其治理代幣 JTO 目前除了治理功能外,價值捕獲能力有限。從 PE 角度來看,我們需要考慮的是, 300 萬美元的收益和所謂龍頭地位能否合理化其超 100 的 PE 估值?

Pendle

Pendle Finance 是鏈上利率衍生品市場的先行者。2023 年,這個市場經歷了顯著的增長,Pendle 在 2023 年 Q4 的流通 PE 指數達 555 ,在 2024 年前半年經歷了大幅回落跌至 77.9 ,在近期回升到 180 附近。

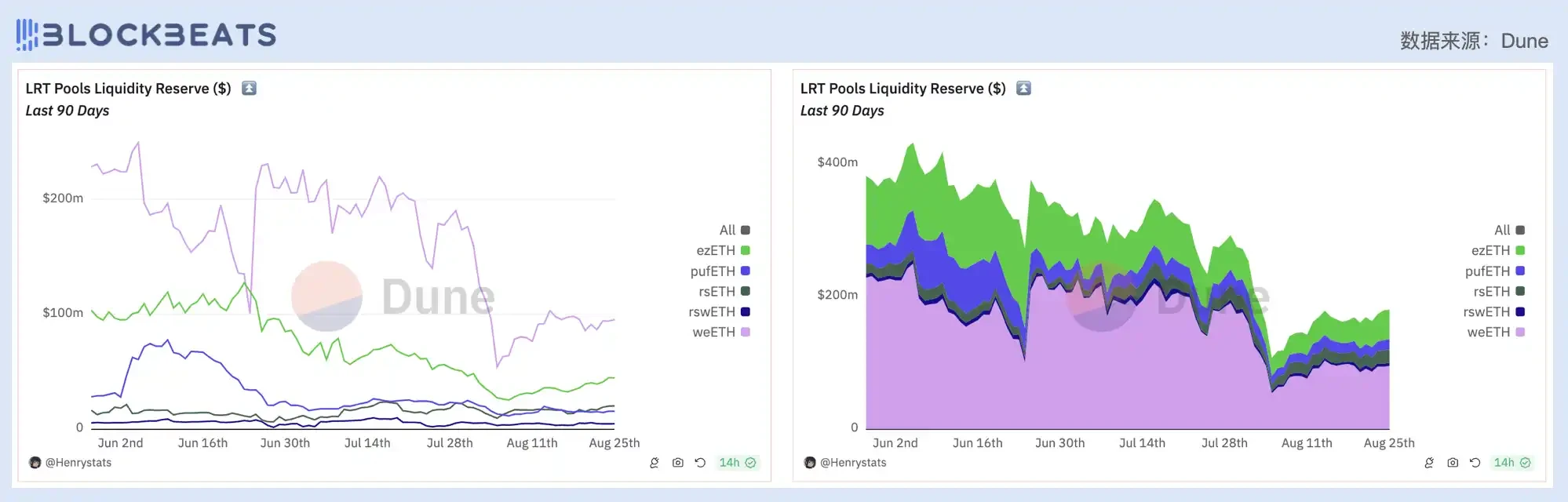

4 月的以太坊質押熱潮為 Pendle 帶去了巨量的流動性資金,這種繁榮一直持續到六月初。Pendle 上大部分交易都集中在與以太坊及其相關再質押代幣上,在這段時間的繁榮體面依賴如 Etherfi、Ethena 和 Renzo 等 LRT 協議的空投激勵,這些協議都為 Pendle 上的流動性提供者賦予了 2-4.5 倍的空投積分乘數,也為 Pendle 之後的業務發展埋下了風險。

Pendle 再質押相關流動性池資金儲備細分

第三季度以來,各個 LST 協議空投結束疊加 Pendle 上多個金融產品到期,為 Pendle 帶來了流動性考驗。6 月底,Pendle 的 TVL 經歷了腰斬式暴跌,從 6 月 27 日的 66 億美元跌至 7 月 1 日的 39 億美元,協議收入也隨之腰斬。具體來看, 6 月 28 日有 13 億美元的 eETH(Ether.fi 的 LST 代幣)和 7 億美元的 WETH 流出 Pendle,目前 Pendle 上只有 4.45 億美元的 eETH。

上:Pendle 協議收入及 TVL 與市值相關性;左下:Pendle 各流動性池 TVL 變化;右下:Pendle 資金流入流出細分

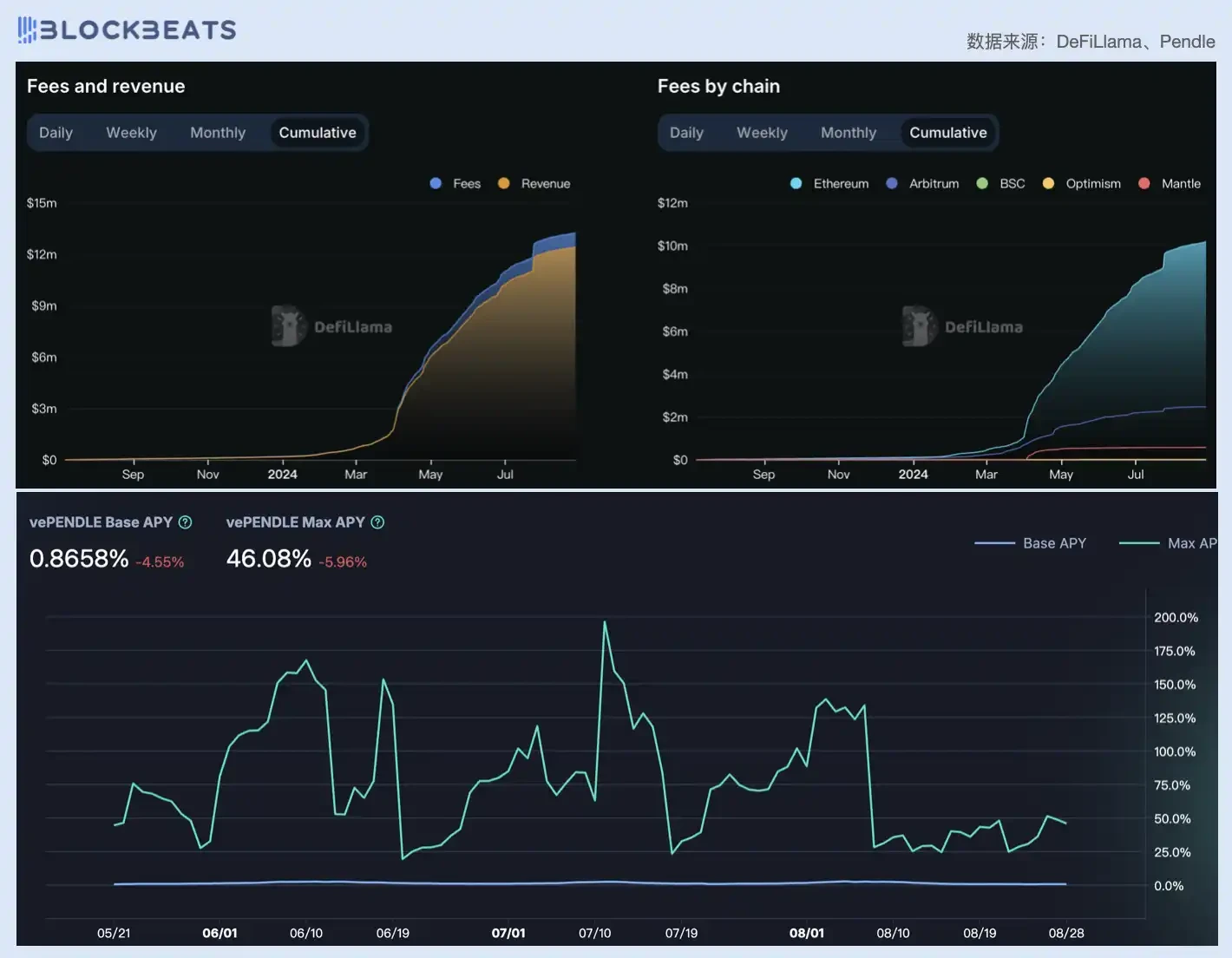

在協議收入上,Pendle 累計收入為 1200 萬美元左右,收入增速自 7 月以來明顯放緩。Pendle 收入的 20% 歸流動性提供者所有,其余分配給 $vePendle 持有者。近三個月以來,vePENDLE 的基礎 APY 在 0.8% 到 2.5% 之間,最大 APY 在 25% 到 150% 之間波動,反應出 ve PENDLE 的收益情況很不穩定。

左上:Pendle 協議累計費用收入及利潤;右上:Pendle 各鏈累計費用收入來源細分;下:過去 90 天 vePendle 基礎 APY 及最大 APY 變化

從 Pendle 的起勢到「折戟」,可以看出 Pendle 目前非常依賴 LRT 賽道的發展情況。盡管長遠看來,LRT 賽道仍有較大的成長空間,但在新進流動性不足的背景下,LRT 協議在第一季度的繁榮更像是曇花一現。Pendle 需要選擇新的增長渠道,利用好在利率衍生品賽道的領跑優勢。

衍生品市場

衍生品市場領域選取了交易量排名前列的頭部協議和上线不久的新興協議,以作為 CLOB(中央訂單簿)概念下該領域估值發展變化的參考對比,包括:dYdX、GMX、Orderly Network。因部分頭部協議尚未發幣,故如 Hyperliquid 等未列入其中。

dYdX

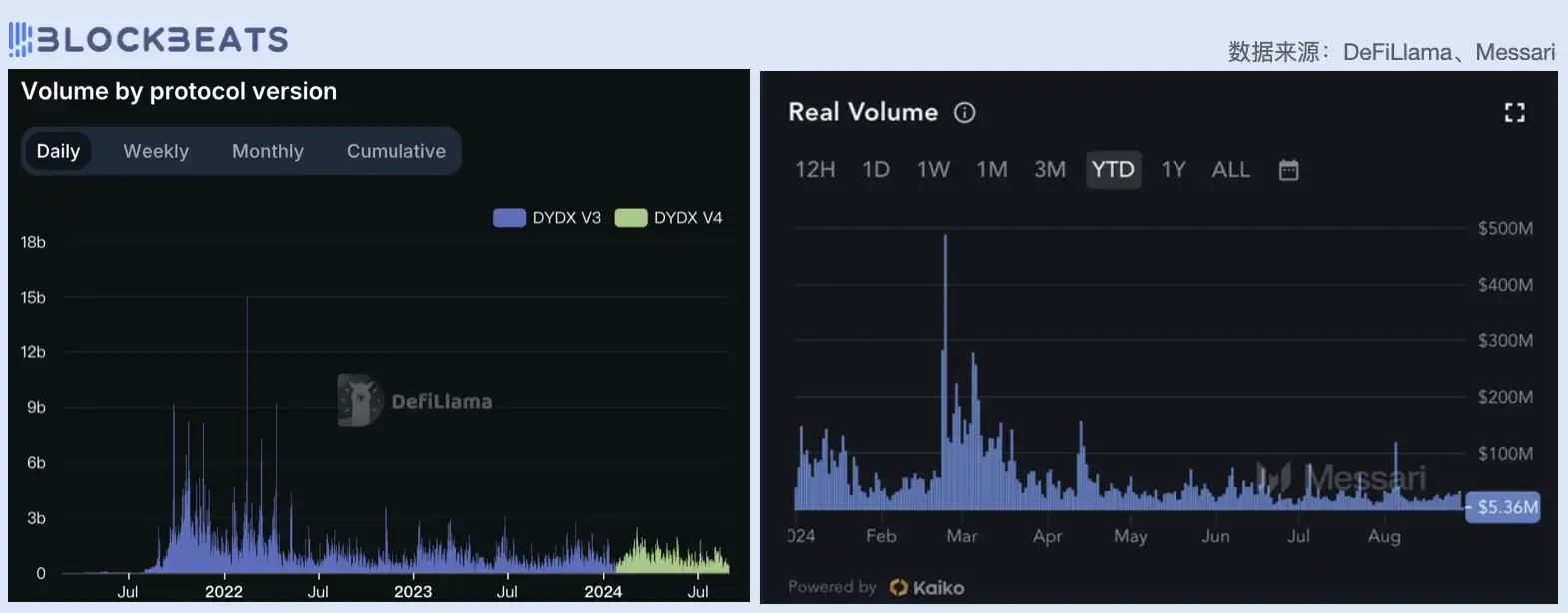

在去中心化永續交易協議中,dYdX 的交易量常年排在前列,是當之無愧的頭部協議。但推出幾年以來,dYdX 也面臨着嚴峻的轉型挑战。今年以來,dYdX 的協議收入和代幣市值都在持續下跌,協議收入從第一季度的 1.39 億美元下跌至第二季度的 0.75 億美元,截至目前,第三季度收入剛剛超過 0.25 億美元,下跌態勢沒有止住的跡象。當前的 P/E 比率為 39.5 。

2023 年 10 月,dYdX 开始了 v4 升級,實現了從以太坊 Layer 2 網絡到 Cosmos 生態系統中獨立區塊鏈的過渡。v4 升級將使 dYdX 完全去中心化和社區運營,DYDX 變成一個真實收入代幣(Real Yield Token)。但反應到代幣價格上,DYDX 僅在今年年初時有所上漲, 3 月之後便持續下跌,目前已經距高點跌去 77% 。

代幣下跌的一大驅動因素是 dYdX 大幅下滑的交易量,盡管 V4 在性能上有所改進,但整體來看,dYdX 當前的日交易量與協議曾經 60 億美元的高峯已相去甚遠,目前僅維持在 4 億美元的水平,而在去掉刷量交易後,這一數據更是跌至不到 3000 萬美元。

左:dYdX V3 及 V4 的交易量;右:dYdX 協議真實交易量

從費用來源上看,dYdX Chain 的費用已經逐步成為協議的主要收益來源,二者在 8 月所產生的費用分別為 389 萬美元和 119 萬美元,這表明 dYdX 的遷徙計劃是成功的。但在當前衍生品協議的存量市場競爭中,dYdX 已頹勢初顯。從市佔率上看,dYdX 不斷從過去的絕對壟斷地位退化下來,被 Hyperliquid、Jupiter、GMX 等新興產品搶佔了市場,目前交易量僅佔 Perp DEX 總量的不到 20% 。

左上:dYdX 協議 TVL 細分;右上:dYdX 協議費用收入來源細分;下:永續合約市場佔比變化

在市場增長受阻之外,代幣 DYDX 還面臨着大額解鎖的拋壓。DYDX 自 2023 年 12 月 1 日其开始進行大額籌碼解鎖,一次性解鎖佔總供應量的 15% ,其余 35% 每月分批次解鎖, 6 年內釋放完畢。這些代幣份額主要來自投資者、創辦人、顧問及員工,佔流通供應量的高達 84.41% 。目前,dYdX 還有 71.06% 的代幣沒有解鎖。

上:DYDX 代幣解鎖時間表;下:DYDX 未解鎖代幣比例及份額歸屬細分

這一輪周期中,dYdX 的表現可以視為「穩定」,一直保持在永續合約賽道的前列位置,但大額解鎖這樣的「舊債」限制着 DYDX 的發展空間。dYdX 官方也給出了相應的限制措施,從 7 月 1 日开始,DYDX 每月解鎖量從 3300 萬減少到 830 萬,減少了 75% 。不過在激烈的競爭之下,除了解除拋壓隱患,dYdX 更需要的是在「做鏈」之外尋找自己的增量市場。

GMX

作為在熊市中表現最亮眼的協議之一,GMX 採用獨特機制讓用戶與一攬子資金池 GLP(GMX Liquidity Pool)進行交易,前文提到的 Solana 生態 DEX 平臺 Jupiter 的永續產品 JLP 便是借鑑了 GMX 的這套機制。

GMX 的 PE 值近三個季度一直小幅下降,維持在 10 左右。GMV 由於第二季度行情較差而表現不佳,截止目前第三季度的 GMV 總額已經超越第二季度總金額。

去年 8 月,GMX 推出 V2,通過修改費用機制來保持多空持倉平衡,以便降低 GMX 在面臨劇烈的市場波動時發生系統性風險的概率。目前交易量主要都集中在 V2,但從 7 日交易量來看,GMX 已經位列衍生品市場第十位。

過去 7 天 Perp DEX 交易量排名

GMX 的 Swap 和槓杆交易產生的所有費用均分配給 GMX 質押者和 GLP 流動性提供者,收入分配模式為 27% 分配給 GMX 質押者, 63% 分配給 GLP 提供者, 8.2% 分配給協議財庫, 1.2% 分配給 Chainlink。

7 月,GMX 社區通過了「將收入分配模式改為回購並分發 GMX」提案投票,建議將 GMX 當前的收入分配模式從「回購 ETH 並分發 ETH」改為「回購 GMX 並分發 GMX」。

提案者稱這樣做是為了通過持續的买盤提升市場對 GMX 的信心,以及由於 GMX 存在部分僵屍質押账號,將獎勵分發為 GMX 有助於減少流通中的 GMX 數量,使更多 GMX 進入休眠狀態,從而穩定價格和支持市場。盡管提案中也表示用戶獲得 GMX 獎勵將提供轉換為 ETH 等其它代幣的選項,但某種意義上可以說 GMX 目前只有回購沒有分紅。

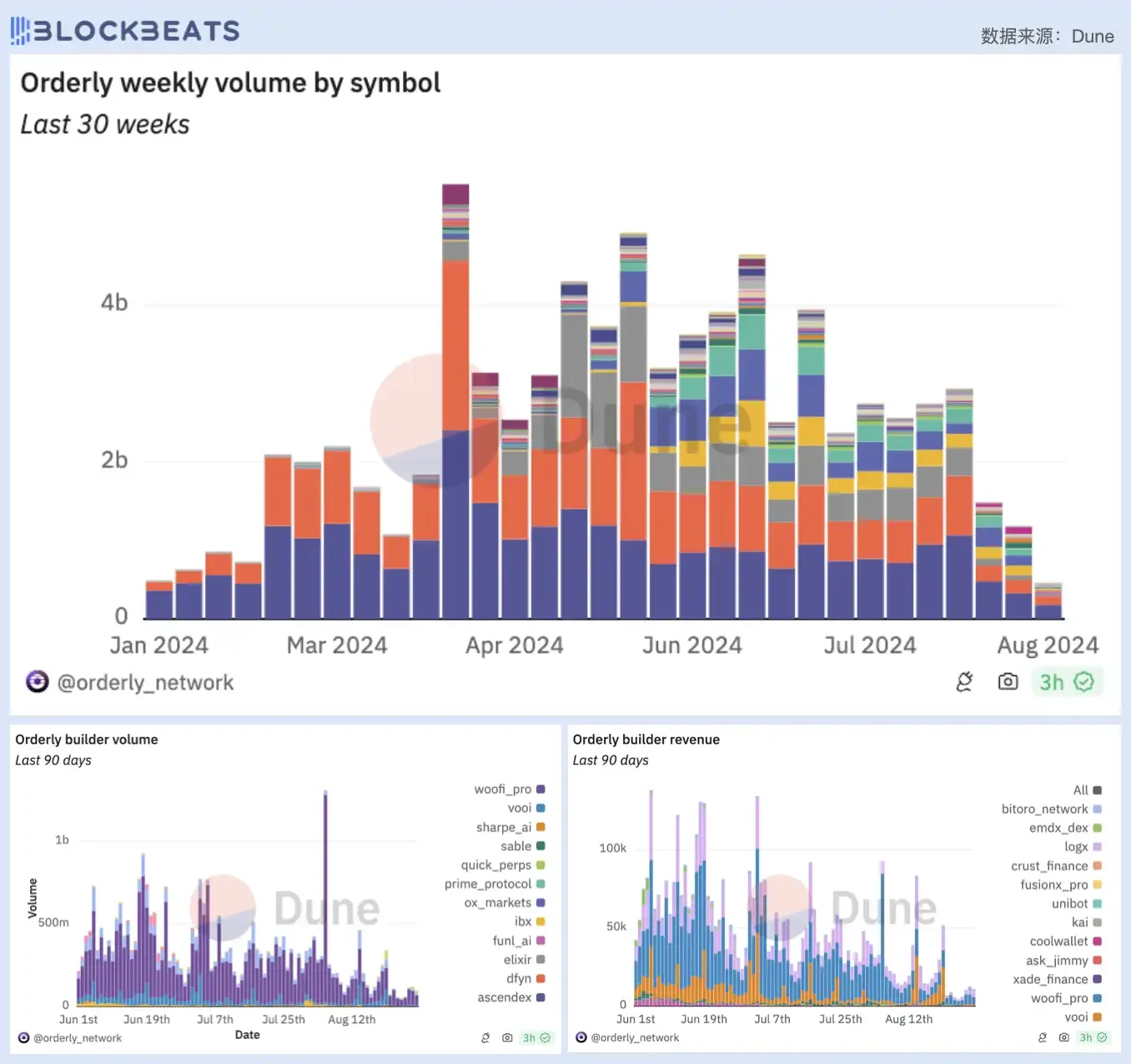

Orderly Network

Orderly Network 是一個成立於 2022 年 4 月的全鏈永續合約交易平臺,由 NEAR 和 WOO Network 共同孵化,結合了 CEXs 的流動性和交易速度優勢的同時,保留了 DeFi 的透明度、主權和鏈上結算的特點,旨在構建一個既能滿足用戶對流動性和速度需求,又能保持去中心化和透明度的高效交易生態系統。

8 月 26 日,Orderly Network 完成 TGE 並开啓原生治理代幣 ORDER 質押,以开盤 FDV 及當季利潤估算 PE 值為 16 。作為一個運營時間較長,但代幣發行才剛剛啓動的項目而言,這一值反映了市場對 Orderly 的穩健預期。

不過,近一季度以來,雖然 Orderly 的總收入在增長,但 Orderly 的 TVL 和收入增速呈下降趨勢,相對應的存款資金量也在減少,一方面受市場整體行情影響,另一方面也與 Orderly 發幣空投預期落地有關。

左:Orderly 協議資金流動及 TVL 變化;右:Orderly 協議利潤

Orderly Network 當前總用戶账戶數量超 42 萬,近 24 小時交易量達 1 億美元,BTC 和 ETH 為 Orderly 上交易量最大的資產。流動性分散和低效利用一直是 DeFi 領域的弊病,不同的區塊網絡各自為政,資金被鎖定於單一網絡無法共享。Orderly Network 通過「雲流動性」機制對流動性資源進行統一管理和調配以解決這一問題。當前,使用 Orderly 進行交易的 WOO 已經成為 Orderly Network 交易流動性貢獻最大的 DeFi 前端。

上:Orderly 永續合約交易對細分;左下:Orderly 交易量(流量)來源細分;右下:Orderly 價值分配(利潤)流向

目前,Orderly 已與 41 個加密項目進行集成,這和其提出的主打 DEX 後端服務理念相一致,而其意將开啓鏈上交易返傭以及大客戶定制化服務時代或許也會為其項目預期帶來一定增值。從 PE 角度來看,Orderly 相較於同賽道其它競爭對手具有一定性價比,並且在宣布融資完成後也會有上线一线交易平臺預期。

DeFi 幣被高估了嗎?

我們在分析代幣和項目基本面時,常常用傳統金融市場的邏輯和指標來對比價漲跌進行類比和預測,但同時又否認 Token 作為一種底層技術層面和應用場景層面更具創新性和可組合性的新型股票的發展可能,這種否認一方面來自對協議自身應用潛力的不自信,另一方面來自對監管的極大恐懼與妥協。

在當前敘事此起彼伏、代幣日新月異的加密世界,「尋找下一個敘事」已無法再作為支撐行業前進的底層邏輯。在捕鯨時代結束的宏觀大背景下,加密行業也正在回到精耕細作的價值思維,或許,在花天酒月的市場裏找出好的生意才是可持續的長久之道。但即便如此,投資者們還需要解決另一個究極拷問:這些生意和我手上的代幣真的有關系嗎?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

對話 Robinhood CEO:想把 SpaceX 的股權代幣化,打造人人都能負擔的“口袋私人銀行”

Robinhood CEO Vlad Tenev 再次做客 Bankless,就資產代幣化、加密貨...

星球日報

文章數量

8804粉絲數

0

評論