Arthur Hayes:中美日貨幣政策博弈,按下加密牛市的啓動按鈕

導讀:Arthur 深入剖析了全球精英如何利用政策工具維持現狀,盡管這些工具會在現在或未來帶來痛苦。他提出的核心觀點是,美元兌日元的匯率是最重要的全球經濟變量之一,並探討了日本、美國和中國之間復雜的貨幣政策互動及其對全球經濟的深遠影響。

全球精英們有各種政策工具來維持現狀,這些工具會在現在或未來帶來痛苦。我持懷疑態度,認為當選和未當選的官僚的唯一目標是保持權力。因此,輕松按鈕總是被優先按下。艱難的選擇和強有力的措施最好留給下一屆政府。

需要寫一系列非常長的文章才能完全解釋為什么美元兌日元匯率是最重要的全球經濟變量。這是我第三次嘗試描述導致我們進入加密貨幣天堂的事件鏈。與其先提供一個完整和全面的圖景,我將像他們一樣,先給讀者一個輕松按鈕。如果決策者放棄使用這個工具,那么我知道將會採取更長、更困難、更漫長的糾正行動。到那時,我可以為你們提供一個關於貨幣事件序列和相關歷史視角的更完整的解釋。

當我讀到 Russell Napier 最近寫的兩篇《Solid Ground》通訊時,真正的“哦,他們真完蛋了”的時刻到來了。這些通訊描述了掌管日本和美利堅和平時期的貨幣權貴們所陷入的兩難境地。最近一篇於 5 月 12 日發表的通訊描述了日本央行(BOJ)、美聯儲(Fed)和美國財政部(Treasury)可用的輕松按鈕。

非常簡單,美聯儲在財政部的指示下,可以合法地與日本央行無限量地交換美元和日元,隨時隨地。日本央行和日本財政部(MOF)可以使用這些美元通過購买日元來操縱匯率。通過這種方式加強日元,避免了以下情況:

-

日本央行提高利率,在此過程中迫使銀行、保險公司和養老金基金等受監管的資金池以高價和低收益率購买日本國債(JGB)。

-

為了購买這些高價日本國債,這些資金池不得不出售他們的美國國債(UST)以籌集美元來購买日元並將其匯回。

-

日本財政部出售美國國債以籌集美元購买日元。

如果日本公司——美國國債的最大持有者——不成為被迫出售者,這有助於美國財政部繼續以負實際利率為揮霍無度的聯邦政府提供資金。否則,財政部將不得不啓動收益率曲线控制(YCC)。這是最終的目的地,但必須盡可能地推遲,因為顯而易見的通脹和可能的惡性通脹效應。

切腹

誰是日本國債的最大持有者?日本央行。

誰負責日本的貨幣政策?日本央行。

當利率上升時,債券會發生什么?價格下跌。

如果利率上升,誰損失最大?日本央行。

如果日本央行提高利率,就會犯下切腹之舉。鑑於其強烈的自我保護本能,除非有解決方案將損失分攤給其他金融參與者,否則該機構不會提高利率。

如果日本央行不提高利率,而美聯儲不降息,美元兌日元的利差依舊存在。因為美元的收益率高於日元,投資者會繼續賣出日元。

中國不高興

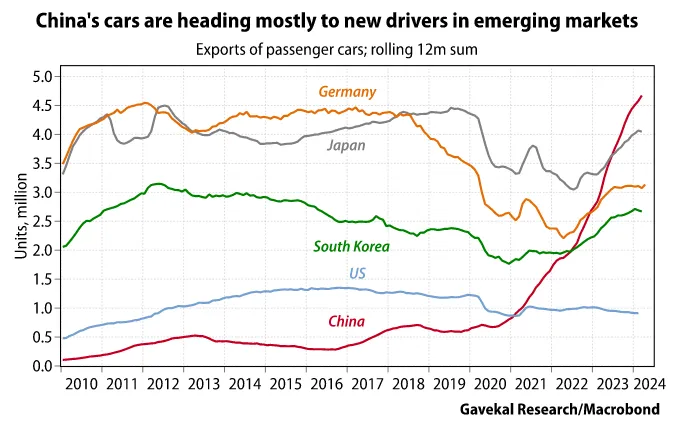

中國和日本是直接的出口競爭對手。在許多行業中,中國商品的質量與日本商品相當。因此,唯一重要的是價格。如果人民幣兌日元匯率上升(較弱的日元對較強的人民幣),中國的出口競爭力將受到影響。

中國不會喜歡這個人民幣兌日元的匯率圖。

中國希望通過制造和出口更多商品來擺脫通縮。

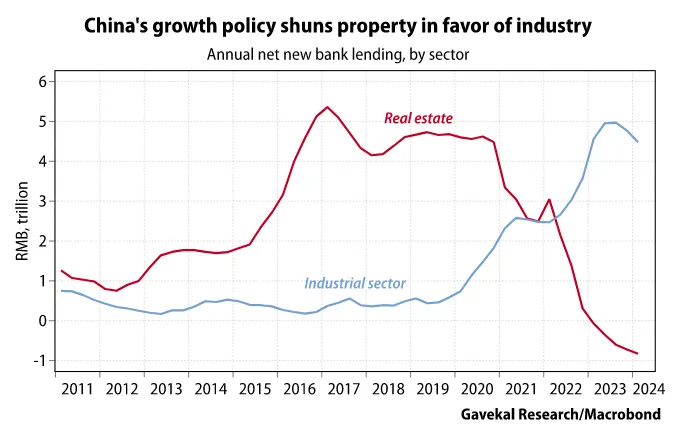

房產=壞

制造業=好

這就是廉價銀行信貸將流向的地方。

正如你所見,中國和日本在新興的乘用車出口市場上勢均力敵。我以此作為全球出口競爭的一個例子。鑑於每年購买的汽車數量,這是最重要的出口市場。此外,全球南方國家年輕且在增長,未來幾年他們的人均汽車數量將增加。

如果日元繼續貶值,中國將通過貶值人民幣來回應。

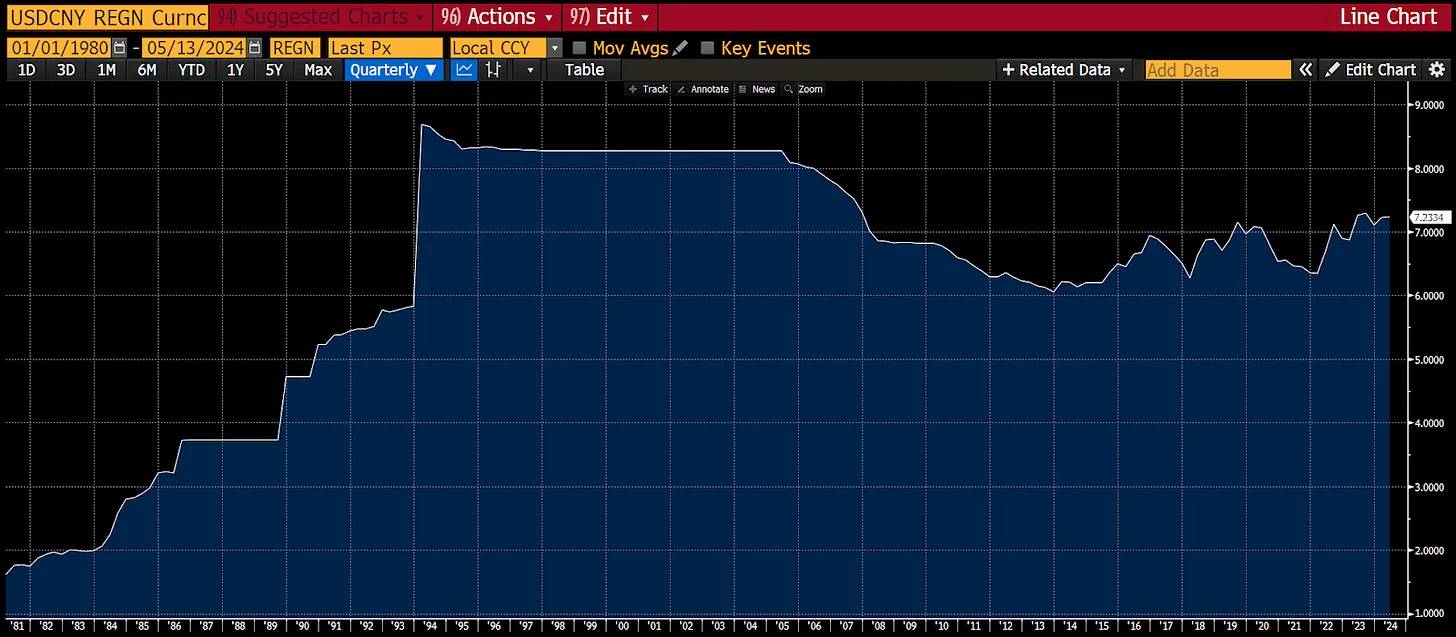

中國人民銀行(PBOC)自 1994 年以來基本上將人民幣與美元掛鉤,略有加強傾向。這就是這張 USDCNY 圖表所顯示的。這種情況即將改變。

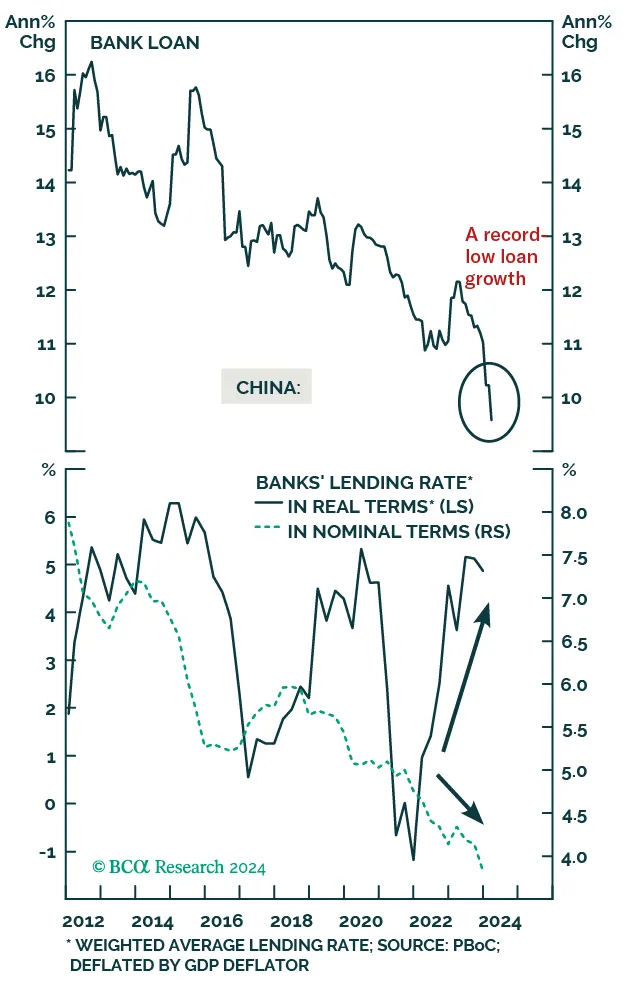

中國必須通過在岸創造更多的人民幣信貸來隱性地貶值人民幣,並通過更高的 USDCNY 值來顯性地貶值人民幣,以便出口在價格上战勝日本。中國必須這樣做,以應對由於房地產泡沫破裂而導致的通縮崩潰。

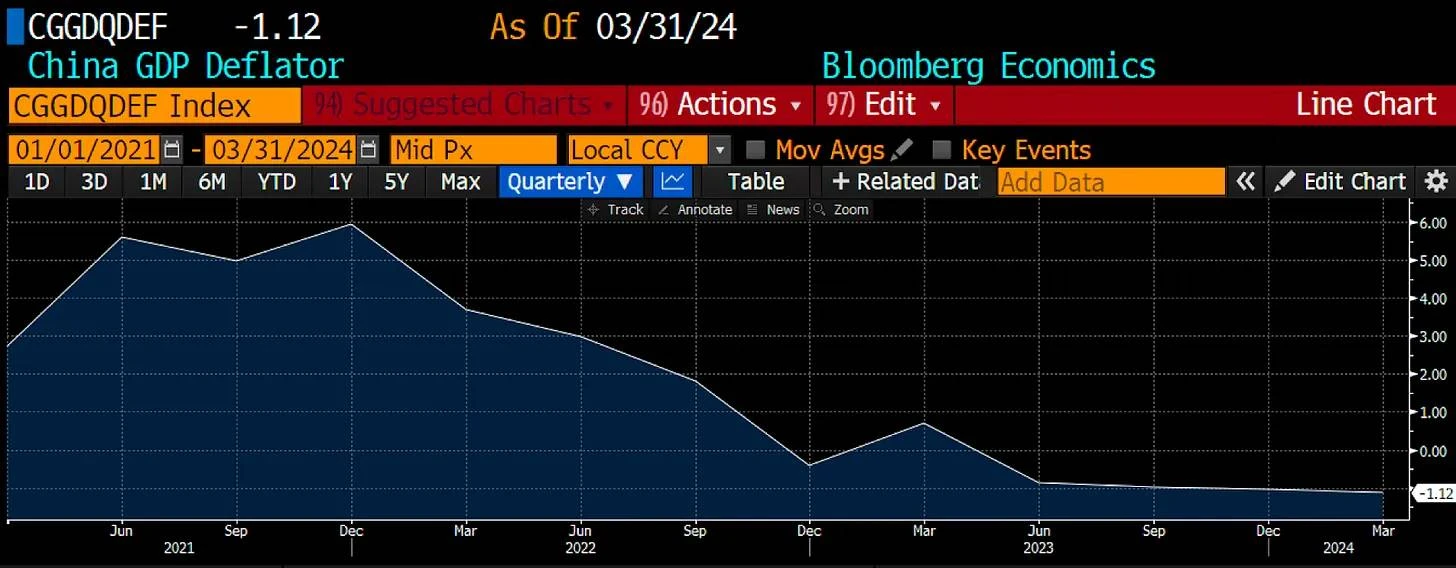

GDP 平減指數將名義 GDP 轉化為實際 GDP。負數意味着價格在下降,對於基於債務的經濟體來說,這不是好事。因為銀行用資產抵押物發放信貸,當資產價格下跌時,債務償還就成了問題,其價格也會下跌。這是致命的,這也是為什么中國和其他所有全球經濟體都需要通脹來運作的原因。

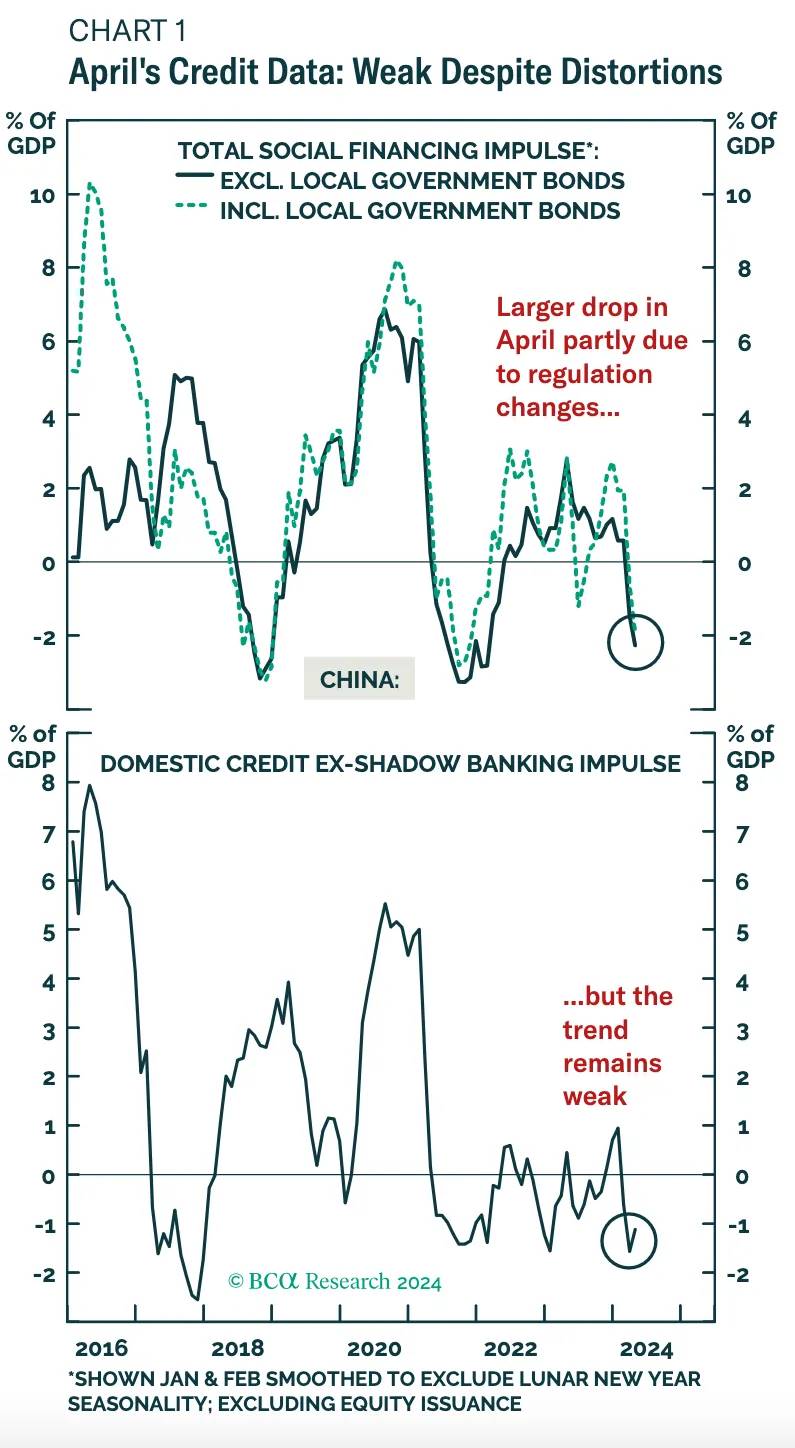

創造所需的通脹很容易;只需印更多的錢。然而,中國的貨幣印刷機並沒有充分運轉。信貸,正如以往,總是由商業銀行系統創造的。

這些 BCA 研究圖表清楚地顯示了負信貸脈衝,這表明信貸貨幣創造不足。

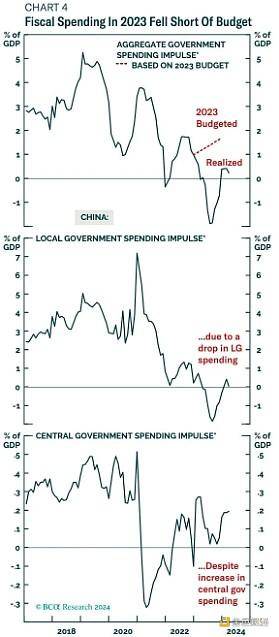

地方和中央政府的支出也不足以結束通縮。

實際利率為正。貨幣數量的增長在下降,但其價格在上升。非常糟糕。

中國必須通過政府支出或向企業放貸來創造更多信貸。迄今為止,中國一直沒有像 2009 年和 2015 年那樣推出重磅刺激計劃。我認為這是因為有充分的理由擔心這些國內貨幣創造政策會對匯率產生負面影響,至少目前,他們希望保持對美元的穩定。

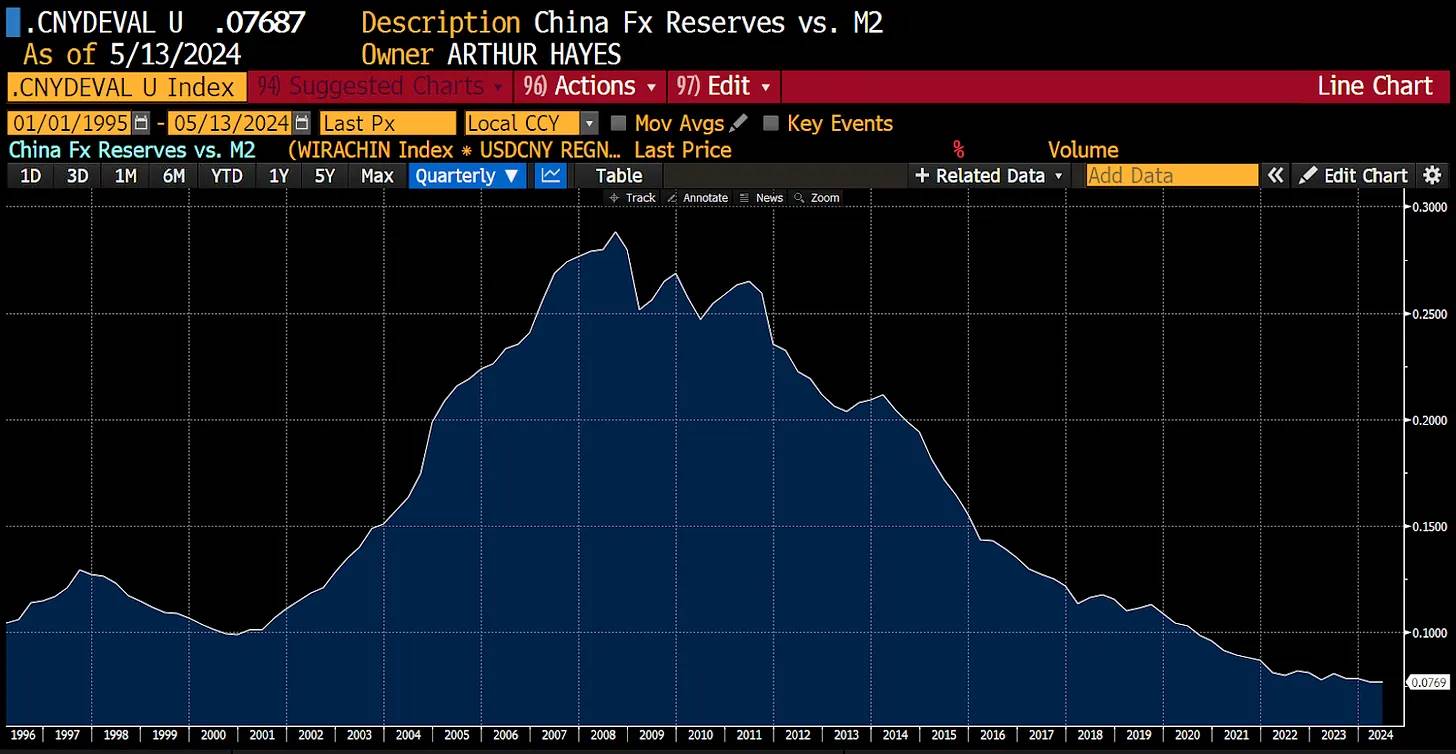

為了創建上圖,我將中國的 M 2 (人民幣貨幣供應量)除以報告的外匯儲備。在 2008 年的高峯期,人民幣有 30% 的外匯儲備支持,主要是由美國國債和其他美元資產組成。目前,人民幣僅有 8% 的外匯儲備支持,這是自有數據以來的最低水平。

如果中國加大信貸創造,貨幣供應量將進一步增加。這加大了人民幣兌美元髒浮動的壓力。我認為出於國內和外交政治原因,中國希望保持美元兌人民幣的穩定。

在國內,中國不想通過大規模貶值人民幣來加劇資本外逃。此外,這增加了進口成本。中國進口食品和能源。當這些成本上升得太快,社會動蕩就不遠了。任何馬克思主義者,尤其是中國的馬克思主義者,從革命歷史中得出的教訓是,決不能讓食品和能源的通脹率失控。

中國關心的關鍵因素是美利堅和平時期對人民幣貶值的反應。我將在後面詳細討論,但人民幣貶值使得中國商品更加便宜,減少了美國工廠回流的動力。為什么他們要建造昂貴的工廠並僱傭昂貴的技術工人(如果能找到的話),而他們的最終產品仍然無法與中國商品在價格上競爭?除非美國政府大規模提供企業福利,否則美國制造公司將繼續在國外生產產品。

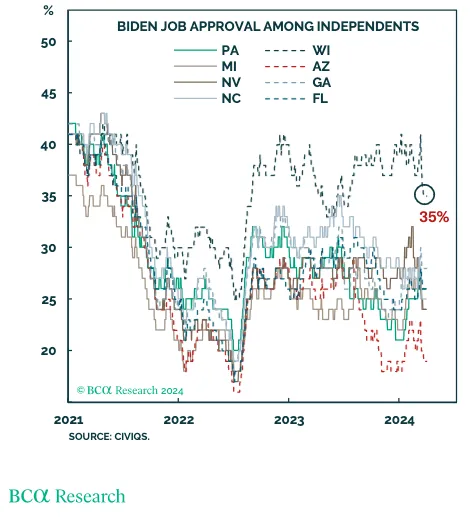

鏽蝕地帶

拜登在過去 30 年裏失去制造業基地的州遭受了打擊。如果中國貶值人民幣,工作崗位將繼續流失。如果拜登不贏得這些州,他就會輸掉選舉。特朗普在 2016 年的勝利在邊緣上來自於在這些對中國持反感的鏽帶州的勝利。

一些讀者可能會認為拜登的助手們終於明白了;反華言論和行動更頻繁地來自拜登政府。事實上,拜登剛剛宣布再次提高對中國原產商品的關稅,如電動汽車。

我的反駁是,中國商品並不總是直接從中國運出。如果產品足夠便宜,中國會先出口到一個對美國友好的國家,然後再最終進入美國。然後,這些商品被視為來自另一個國家,而不是中國。

這是中國對墨西哥(白色)、越南(黃色)和美國(綠色)的出口圖表。特朗普的任期始於 2017 年,這是該指數的起始日期,值為 100 。中國與墨西哥之間的貿易增長了 154% ,與越南之間的貿易增長了 203% ,但與美國的貿易僅增長了 8% 。顯然,與美國的貿易價值遠高於墨西哥和越南,但很明顯,中國正在利用這兩個國家作為商品通過其邊界進入美國的中轉站。

如果商品質量高且價格低,它會進入美國。雖然政治家們會大張旗鼓地對“傾銷”商品實施懲罰性關稅,但中國可以輕松地轉移出口目的地。越南和墨西哥等國家很樂意通過允許商品通過其邊境進入美國來賺取少量傭金。

拜登必須贏得這些战場州才能阻止特朗普。拜登在選舉前無法承受人民幣貶值。中國將利用這種對選舉失敗的恐懼來達到自己的目的。

中國威脅

過去幾個季度,國務卿布林肯和財政部長耶倫多次訪問北京。我想象談話的真正核心圍繞着中國的威脅。

如果美國不讓日本加強日元,中國將通過將人民幣兌美元貶值並將其通縮出口到世界做出回應。通縮通過大量生產的廉價商品出口。

中國還施壓耶倫實行弱美元政策,通過任何必要手段增加全球美元供應。這使得中國能夠再次進行重磅刺激,因為在相對基礎上,人民幣信貸創造的速度將與美元相匹配。

作為回報,中國將保持美元兌人民幣匯率穩定。人民幣不會貶值兌美元。也許中國甚至同意限制其向美國出口的產品數量,以幫助美國公司回流生產。

如果耶倫和布林肯對這一威脅猶豫不決,我會提出核貨幣選項。

據估計,中國囤積了超過 31, 000 噸黃金。這是政府和私人持有量的總和。黨實際上擁有中國的一切,所以我將政府和私人持有量加在一起。按照今天的價格,這些黃金價值約 2.34 萬億美元。人民幣隱性地有 6% 的黃金支持。我將中國報告的人民幣貨幣供應量除以中國所有黃金的價值。

如前所述,中國的外匯儲備/M 2 比率為 8% 。人民幣大致等比例由美元和黃金支持。

我的威脅將是宣布人民幣兌黃金的浮動。中國可以通過以下方式實現這一結果:

-

盡快將美國國債換成黃金。在某個時候,美國可能會凍結中國的資產或限制中國出售其約 1 萬億美元美國國債的能力。但我相信中國能夠迅速以拋售價格出售幾千億美元的美國國債,然後美國政客們才會有所反應。

-

指示任何持有美國股票或美國國債的國有企業也出售並購买黃金。

-

宣布人民幣將按當前水平的 20% 至 30% 的貶值與黃金掛鉤。黃金以人民幣計價的價格將上漲(XAUCNY 上漲)。

-

黃金在上海期貨交易所(SFE)相對於倫敦金銀市場協會(LBMA)定盤價存在溢價。這導致交易員通過長期期貨合約在倫敦交割黃金,並通過短期期貨合約在上海交割,從而進行套利。這將黃金從西方運往東方。

-

隨着全球金價上漲,而倫敦金銀市場協會成員倉庫的實物黃金庫存減少,一家或多家西方主要金融機構因缺乏實物黃金而破產。據傳西方金融機構在紙質衍生品市場上裸賣空黃金。這將是“遊戲驛站”的升級版,因為它可能會由於系統內嵌入的瘋狂槓杆而導致整個西方金融體系崩潰。

-

美聯儲被迫印鈔以拯救銀行系統,增加美元供應。這有助於加強人民幣兌美元的匯率。

在閱讀了這些假設情景後,讀者可能會想知道為什么我認為美國能夠左右日本的貨幣政策。關鍵假設是,通過威脅美國,中國可以說服美國指示日本加強日元。

在 1970 年代和 1980 年代,日本經常同意加強日元,以減少其相對於美國和西歐(主要是德國)的出口競爭力。

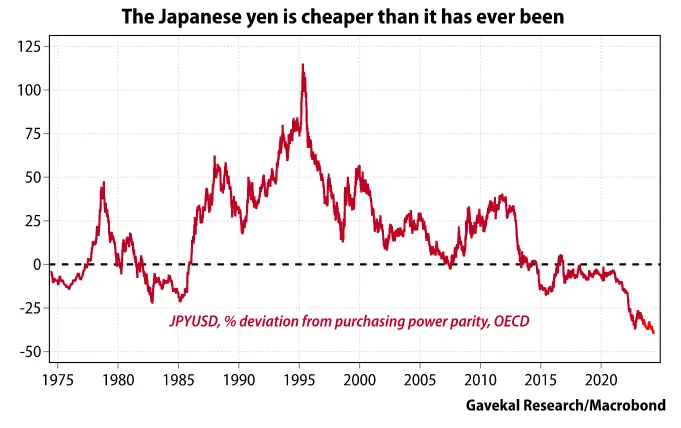

上圖是美元兌日元的走勢圖。1970 年代初,美元兌日元為 350 ,想象一下當時日元商品對通貨膨脹中的美國人有多便宜。

耶倫完全有能力禮貌地建議日本公司這次加強日元,以防止中國的報復。

如果日本配合,他們會怎么做?讓我說明為什么日本無法通過指示日本央行提高利率和結束其量化寬松政策來加強日元。

日本債務數學

我想快速解釋為什么如果日本央行提高利率,他們會比 Sam Bankman-Fried 在證人席上融化得更快。

日本央行擁有超過 50% 的所有未償還的日本國債。他們基本上固定了 10 年期或更短期債券的價格。他們真正關心的是 10 年期日本國債的利率,因為這是許多固定收益產品(公司貸款、抵押貸款等)的參考利率。假設他們的整個投資組合都由 10 年期日本國債組成。

目前,最新的 10 年期日本國債#374 的價格為 98.682 ,收益率為 0.954% 。假設日本央行將政策利率提高到與目前的 10 年期美國國債收益率 4.48% 相匹配。此時日本國債的價格為 70.951 ,或下降了 28% (我使用了彭博社的

損失這么多錢,對日本央行對日元持有者的欺詐就是致命的。日本央行僅持有 322.5 億美元的股本資本。甚至加密貨幣的極端交易者也不會像日本央行那樣高槓杆交易。看到這些損失,如果你持有日元或日元計價的資產,你會怎么做?拋售或對衝。在任何情況下,美元兌日元都會迅速升至 200 以上,比 Su Zhu 和 Kyle Davis 逃避英屬維爾京群島法院指定的清算人還快。

如果日本央行真的不得不提高利率以縮小美元兌日元的利差,他們首先會迫使國內受監管的資金池(銀行、保險公司和養老金基金)購买日本國債。為此,這些實體將出售其外匯美元資產,主要是美國國債和美國股票,用這些美元購买日元,然後購买日本央行的負實際收益高價日本國債。

從會計角度來看,只要這些機構持有到期,他們就不會對其日本國債投資組合進行市值調整並報告巨額虧損。然而,他們的客戶,即他們管理資金的人,將被財政壓制以拯救日本央行。

從美利堅和平時期的角度來看,這是一個糟糕的結果,因為日本私營部門將出售數萬億美元的美國國債和美國股票。

無論耶倫建議的加強日元的解決方案是什么,都不能要求日本央行提高利率。

輕松按鈕

如上所述,有一種方法可以削弱美元,讓中國能夠重新刺激其經濟,並在不需要出售美國國債的情況下加強日元。我將討論如何通過無限的美元兌日元貨幣互換來解決這個問題。

為了削弱美元,必須增加其供應量。想象一下,日本需要 1 萬億美元的火力將日元從 156 一夜之間加強到 100 。美聯儲用 1 萬億美元交換等量的日元。美聯儲印刷美元,日本央行印刷日元。對每個中央銀行來說,這都不花任何成本,因為他們擁有各自的國內貨幣印刷機。

這些美元退出日本央行的資產負債表,因為日本財政部必須在公开市場上購买日元。美聯儲對日元沒有用途,所以它留在美聯儲的資產負債表上。當一種貨幣被創造但留在中央銀行的資產負債表上時,它已經被消毒。美聯儲消毒了日元,但日本央行將 1 萬億美元釋放到全球貨幣市場。因此,美元對所有其他貨幣貶值,因為其供應量增加了。

由於美元貶值,中國可以創造更多的在岸人民幣信貸來應對通縮的惡劣影響。如果中國希望保持美元兌人民幣匯率在 7.22 ,它可以創造額外的 7.22 萬億元人民幣(1 萬億美元* 7.22 美元兌人民幣)國內信貸。

人民幣兌日元匯率下跌,這對中國來說是貶值,從日本的角度來看是升值。全球人民幣供應增加,而由於日本財政部用美元購买日元,日元減少。現在,日元在購买力平價基礎上對人民幣來說是公平定價的。

任何以美元計價的資產價格上漲。這對美國股票和美國政府來說都是好事,因為它對利潤徵收資本利得稅。這對日本公司來說是好事,因為它們集體擁有超過 3 萬億美元的美元資產。加密貨幣飆升,因為系統中有更多的美元和人民幣流動性。

日本國內通脹下降,因為由於日元走強,進口能源成本下降。然而,由於貨幣走強,出口將受到影響。

大家都有所得,有些人比其他人更多,但這有助於在美國總統選舉前保持全球美元體系的完整。沒有國家需要做出對其國內政治地位產生負面影響的痛苦選擇。

為了理解美國參與此類行為的風險,首先,我需要將收益率曲线控制(YCC)和這種美元兌日元互換騙局之間畫出等式。

相同但不同

什么是 YCC?

當一個中央銀行愿意印無限量的錢來購买債券,以在政治上合適的水平上固定價格和收益率時,就會出現這種情況。由於 YCC,貨幣供應量增加,導致貨幣貶值。

什么是美元兌日元互換安排?

美聯儲准備印無限量的美元,以便日本央行可以延遲提高利率,從而避免出售美國國債。

這兩種政策的結果是相同的;即美國國債收益率低於原本的水平。此外,隨着供應增加,美元將貶值。

互換线在政治上更好,因為它發生在暗中。大多數平民甚至貴族都不理解這些工具如何工作或它們在美聯儲資產負債表上的位置。它也不需要與美國國會協商,因為美聯儲在幾十年前就獲得了這些權力。

YCC 更加明顯,肯定會引起關注和憤怒的公民的激烈反對。

風險

風險在於美元貶值過多。一旦市場將美元兌日元互換线等同於 YCC,那么美元將急速貶值至海底。當互換被解除時,這將意味着美元儲備體系的終結。

鑑於市場需要許多年才能迫使這種解除,關注今天支持的政治家將支持擴大美元兌日元互換线。

留心

你如何監控我是對還是錯?

比 Solana 开發者監控正常運行時間更密切地關注美元兌日元匯率。事實上,要更加密切地關注……

美元兌日元的利差問題沒有得到解決。因此,無論幹預措施如何,日元將繼續走弱。在每次幹預之後,打开這個網頁並監控美元兌日元互換线的規模。在彭博社上,監控 FESLTOTL 指數。如果它开始顯著增加,我的意思是以數十億美元計,那么你就知道這是精英們選擇的道路。

此時,將美元互換线的規模添加到你的美元流動性指數中。坐下來,觀察加密貨幣以法幣計價的上漲。

錯誤

我可能有兩種錯誤的方式。

-

日本央行通過大幅提高利率來改變其弱勢日元政策,並表示將繼續下去。大幅提高,我指的是 2% 或更多。僅僅 0.25% 的加息不會削減美元和日元之間的 5.4% 的利差。

-

日元繼續走弱,美國和日本對此無所作為。中國通過將人民幣兌美元貶值或將其與黃金掛鉤來進行報復。

如果上述任何一種情況發生,最終將導致美國以某種形式的 YCC,但通往 YCC 的道路是復雜的。我有一個關於從這裏到那裏的事件順序的理論,如果有必要,我會發表一系列關於這段旅程的文章。

時機是關鍵

市場知道日元太弱。我相信日元貶值的速度將在秋季加快。這將對美國、日本和中國施加壓力,要求他們採取行動。美國大選是拜登政府想出解決方案的關鍵推動因素。

我認為美元兌日元的飆升至 200 是足夠的,讓化學兄弟播放“Push the Button”。

這是所有加密貨幣交易者必須時刻監控美元兌日元的簡化版本。我相信掌管美利堅和平時期的小醜旅會選擇輕松的方式。這只是政治上的合理選擇。

如果我的理論成為現實,任何機構投資者都可以輕松購买一只美國上市的比特幣 ETF。比特幣是在全球法幣貶值面前表現最好的資產,他們知道這一點。當處理弱日元的問題時,我將數學估計流入比特幣復合體的資金如何將價格推高到 100 萬美元甚至更高。保持想象力,保持樂觀,現在不是做膽小鬼的時候。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

融資4300萬美元的Sahara AI,能否構建真正的“AI Chain”?

@OdailyChina @wenser 2010 屬於加密貨幣的曲折而又壯闊的 2024 年即將...

LBank Research:數據分析Cardano快速增長背後的驅動力

前言 自 2017 年啓動以來,Cardano(ADA)已成長為一個旨在推動區塊鏈技術極限的 Po...

星球日報

文章數量

7711粉絲數

0