Folius Ventures:Web3處於應用紅利期前夕,即將迎來華人創業者的黃金時代

原文作者:Chris Lu、Kenny Dong、Jason Kam

來源: Folius Ventures

摘要

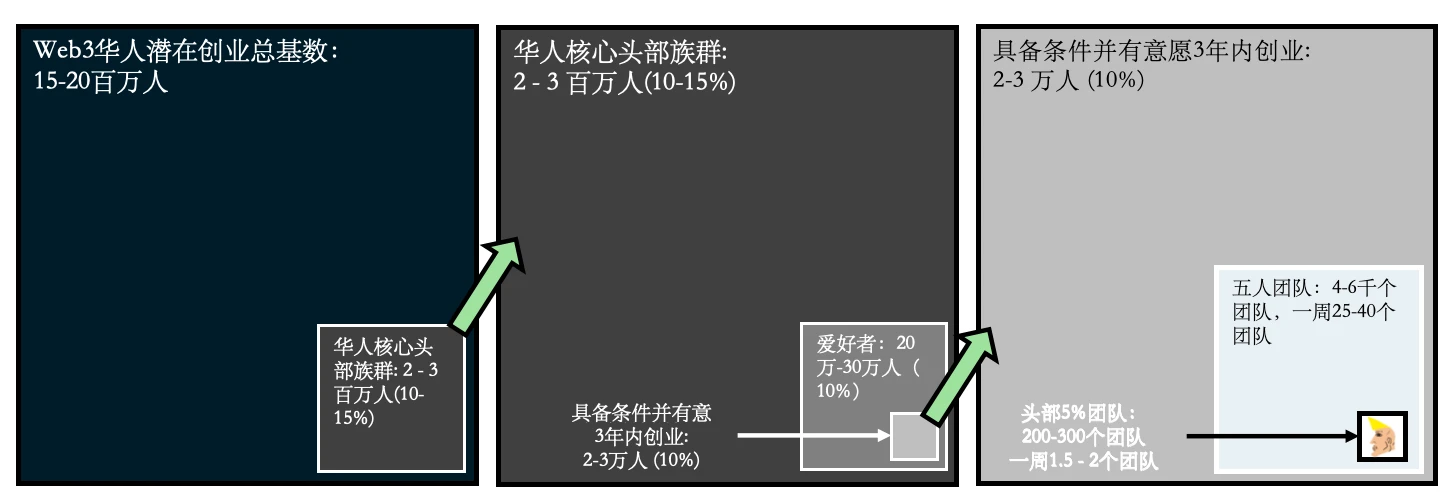

中國互聯網行業在過去 30 年間孕育了無數科技巨頭和超級應用,積累了龐大的工程師、科技企業家、以及善於面向消費者 (2C) 應用的互聯網人才,這構成了中國互聯網創業者的基本盤和底色。我們估計目前約有 2-3 百萬的中國 Web2 從業者已具備在 Web3 創業的認知和潛力,並會在未來三年內下場 Web3 創業。這意味着至少 200-300 個潛在的華人背景頭部項目,在未來三年內,以每周 1-2 個的速度出現在市場。

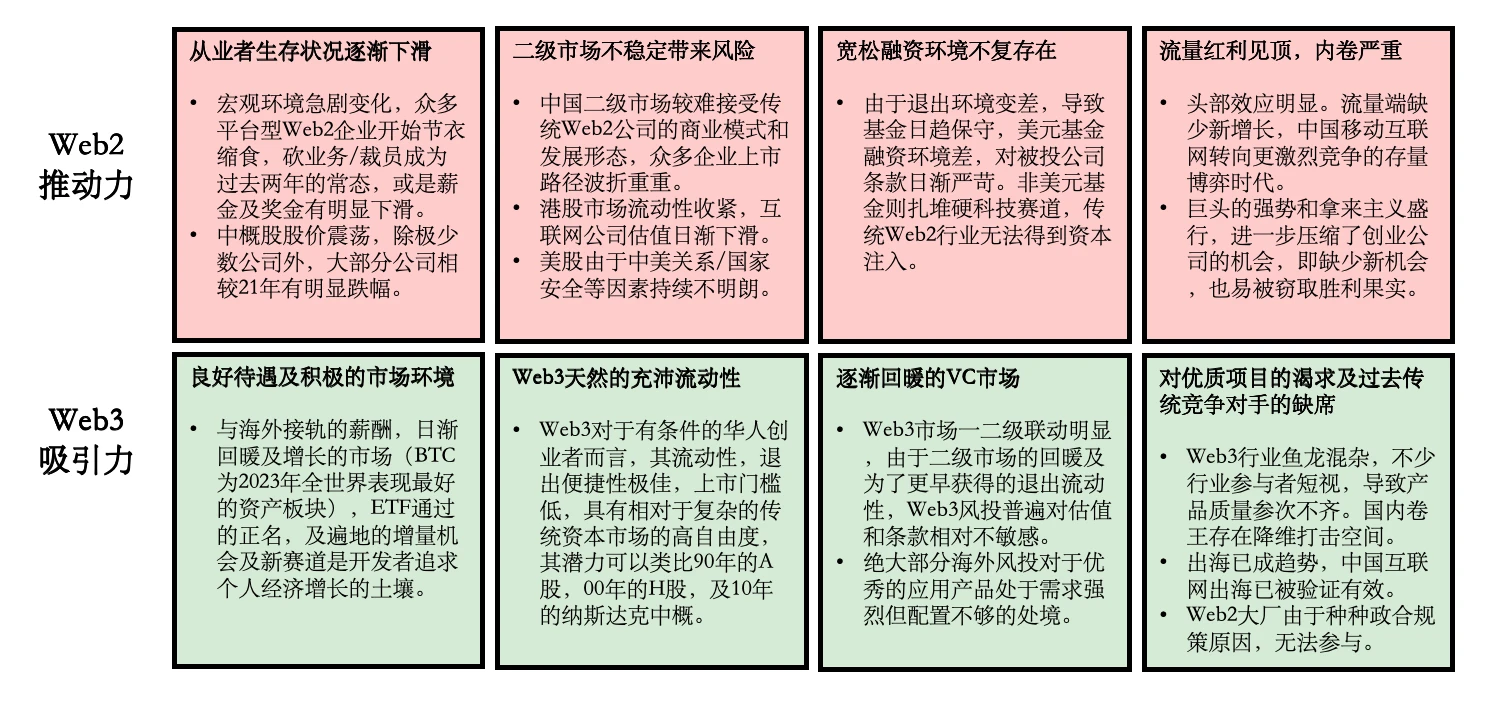

近年來中國互聯網增速放緩、流量紅利見頂以及 Web2 領域的融資及退出機會日漸萎縮等多重宏觀負面因素的疊加,Web3 行業作為一個環境積極、流動性充沛、上升空間極大的新興藍海市場形成了鮮明的對比。因此,我們預計未來更多華語 Web2 人才會向 Web3 加速轉移。對於那些富有競爭創新精神、執行學習能力和充分背景條件的中國互聯網人來說,我們認為 Web3 正如過去 90 年代的 A 股, 00 年代的 H 股,以及 10 年代的納斯達克一樣,是屬於他們這個時代的下一站,並與 AI 並駕齊驅,由此开啓中國互聯網創業和創新的新一波浪潮。於此同時,我們認為 Web3 行業對於基礎設施長達數年累積和沉澱,已經讓行業具備了承載超級應用的土壤,即將允許行業發展的鐘擺從「強基建,弱應用」被撥向「強應用,弱基建」的一端。歷史表明了技術遵循應用 - 基礎設施的發展規律:應用先於基礎設施出現並推動其迭代升級,基礎設施的完善又促進了新應用範式的出現。而如鏈上交互成本大幅降低、定制化方案的普及、法幣交互的摩擦減少、數據和中間件的完善、以及金融玩法的更新迭代等種種跡象,都在表明 Web3 目前正處於應用紅利期的前夜,轉折點將在未來 12-18 個月內到來。

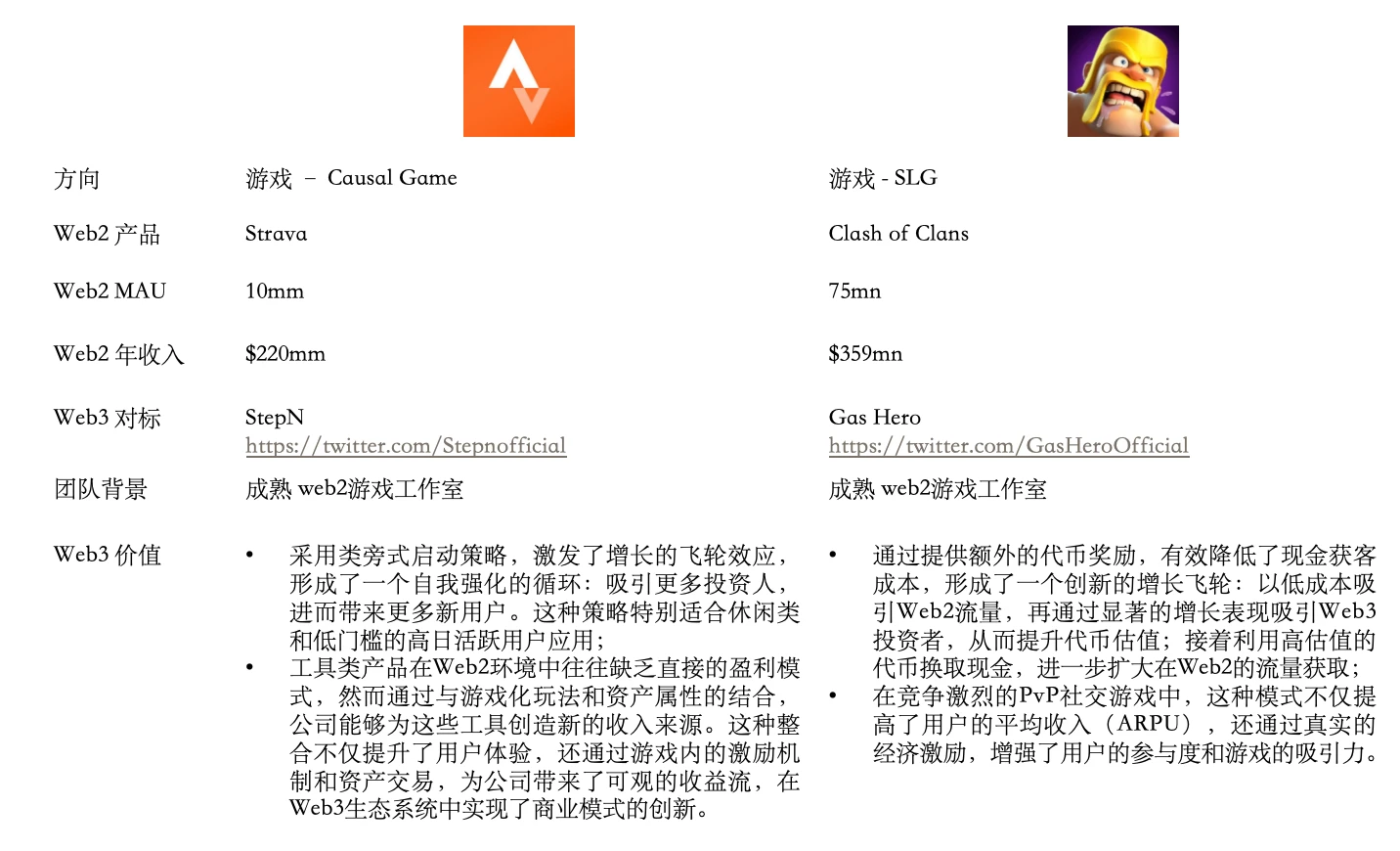

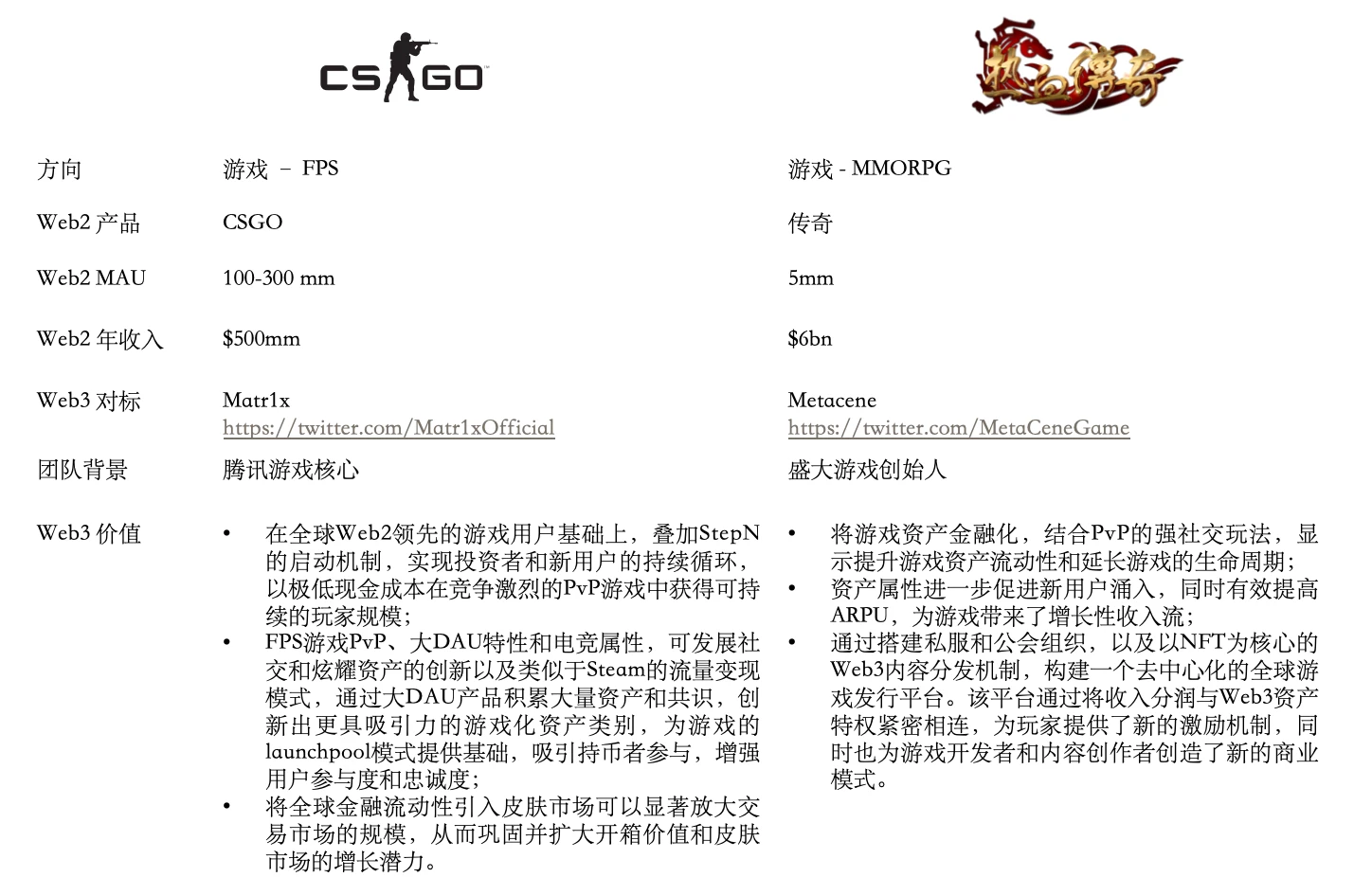

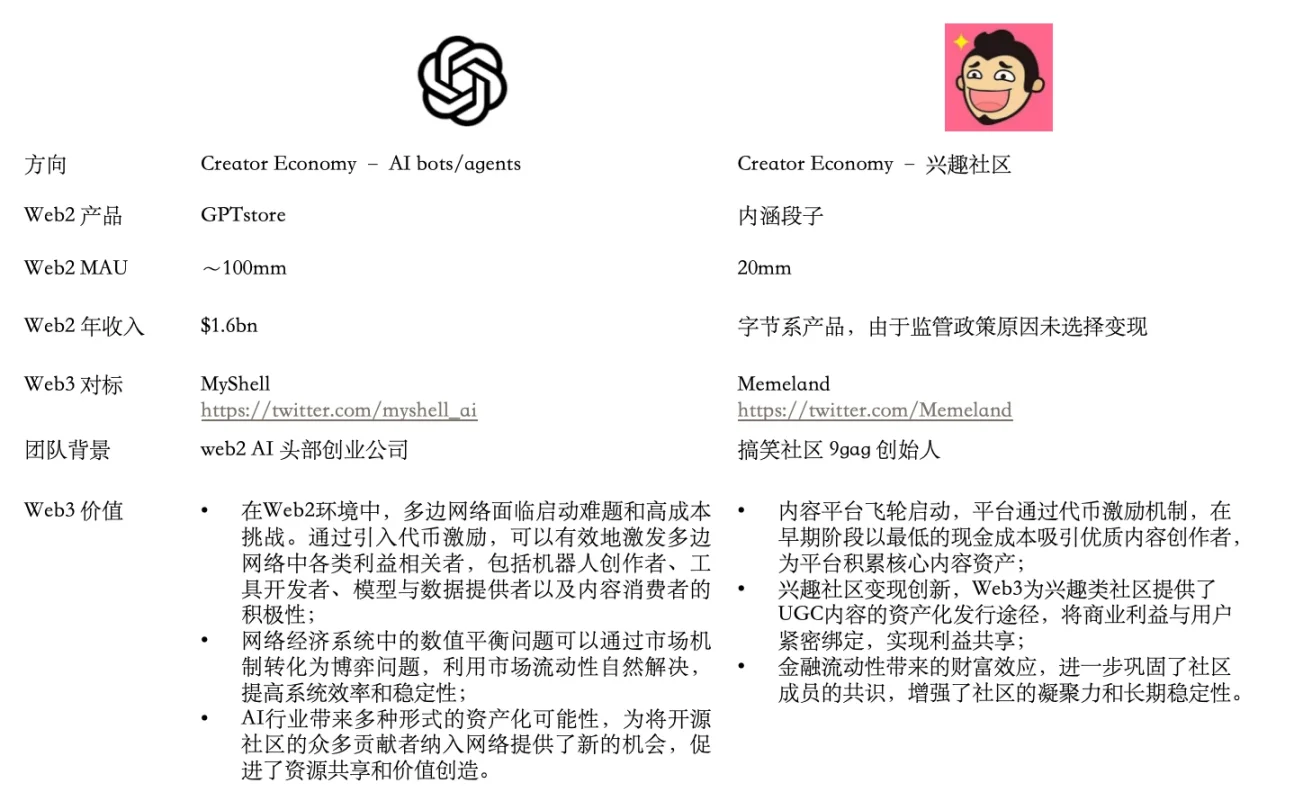

中國互聯網創業者應該利用好 Web2 方法論,形成差異化優勢,主攻 Web2 向 Web3 遷移的場景,做大增量市場。Web2 時代的中國互聯網從業者在社交、娛樂、電商等 C 端應用領域取得了極大成就,他們有豐富的認知和方法論,且深諳用戶心理、產品設計、運營之道。然而 Web2 的認知在 Web3 是一把雙刃劍:這些經驗既是財富也是束縛。Web3 較小用戶基礎、不同的產品策略、金融化、以及文化差異,對於中國創業者都是全新挑战。但我們相信中國互聯網創業者在 Web2 的方法論仍能復用,在 Folius 已有布局的項目中(StepN、Matr1x、SleeplessAI、Memeland、Metacene、Myshell, etc)我們已經觀察到這個族群的充分潛力。我們鼓勵中國團隊發揮其在 Web2 的優勢,尤其在用戶增長、社區建設、商業模式創新、產品和運營等方面與海外團隊做出差異化,並應該重點探索促使 Web2 向 Web3 遷移的場景。同時也應該重視跨文化交流和合作,拓寬國際視野,以更好地適應 Web3 的國際化環境。

一、本周期華人創業者的爆發的三要素

極大的消費端工程師紅利、內外因素的強力催化、及 Web3 基礎設施拐點。其優點與缺點同樣突出。

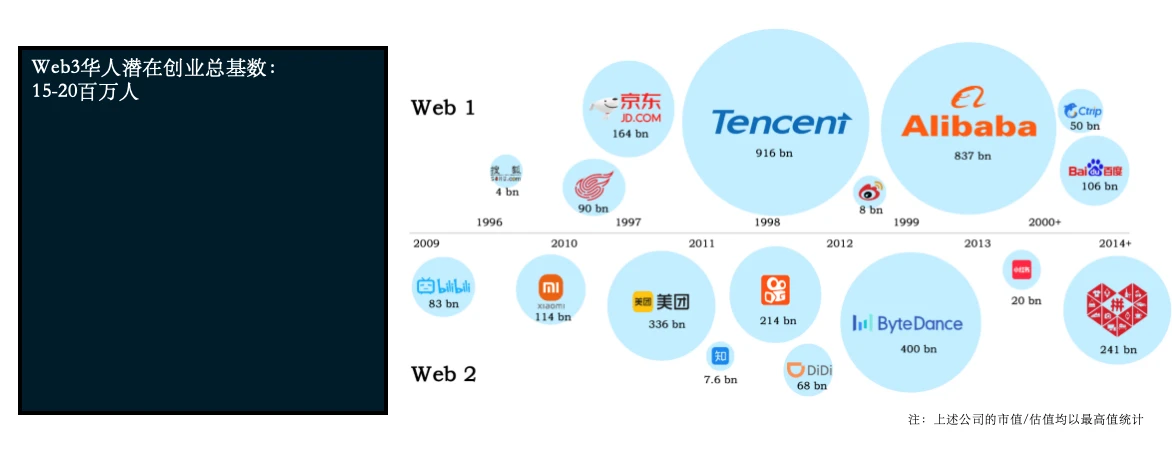

中國 00 年以來的面向消費者互聯網產品的工程師紅利,為整個 Web3 華人潛在創業人數奠定了約 15-20 百萬人次的基數。

Web3 華人潛在創業總基數: 15-20 百萬人

- 中國互聯網行業從無到有,在短短 30 年內累積了 15-20 百萬的從業人數,並在 08 年後移動互聯網快速騰飛階段積攢了大批面對消費者和應用端的儲備人才。這個人數就決定了華人創業者在 Web3 中創業的基本盤。

- 中國作為全球最大的單一用戶市場,在過去的移動互聯網黃金十年中,湧現了衆多領先世界的創新應用類別,包括社交媒體(如微信)、移動支付(如微信支付、支付寶)、娛樂平臺(如 Bigo、虎牙、鬥魚)、內容分享平臺(如小紅書、抖音),以及電商零售(如阿裏巴巴、拼多多、美團)。這些領域各自發展出與海外市場截然不同的創新模式和產品形態,在交互方式和玩法上各具特色。頭部產品背後的團隊都是在經過充分市場競爭後脫穎而出的,其在用戶洞察、產品設計、運營策略、流量獲客、增長裂變、商業化上積累了豐富且經驗證的方法論。這一群互聯網人才是最具備競爭力 ( 卷 ) 的一群人。我們觀察到不少互聯網人开始投身加密行業,並預計這一趨勢在未來會持續加速。

- 在此基數下,我們認為潛在核心頭部族群有 2-3 百萬人,該群體初步具備了創業基礎及成功獲取融資的能力。

華人核心頭部族群: 2 – 3 百萬人 ( 10-15% )

衆多 Web2 知名互聯網大廠不僅是技術創新的搖籃,也是 Web3 人才生態的重要源泉。在我們初步評估中國頂尖大廠人才的過程中,即使是保守的估計也表明已有超過數十萬名具有高素質、豐富經驗和卓越創新能力的產品技術精英。這些人才不僅包括廣泛的基層开發者,還有許多來自行業頂端的高管,他們的級別相當於或超過字節跳動的 3-2 級、阿裏巴巴的 P 9 級。他們躬身入局投身於 Web3 領域,創立的項目不僅彰顯了大廠團隊的高效執行力,更展現了對產品精細打磨和完善的極致追求。

除了頭部互聯網大廠外,中國的遊戲人才值得單獨展开:中國有 150 萬遊戲行業從業者,其中研發人員佔比約 70% ,中國從盛大 / 巨人時代的遊戲公司就展現出了頂尖的开發和商業化創新能力,尤其在手遊時代帶來的全新生產管线創新變革,有能力在短時間內快速迭代產品,保持邊打市場邊微調的开發節奏,深度聽取用戶反饋改進,多產品矩陣試錯等方法,歷練出來了一批執行力超強的开發者,這群遊戲开發者天然更適應 Crypto 的开發。

因此,我們認為在整個行業 15-20 百萬從業人士當中,約有 15% ,或 2 – 3 百萬人,已經初步具備了出來創業並成功獲取融資和關注的視野、能力及背景。這群人也是 Web3 最需要爭取的族群。

在此基數下,我們認為目前 Web2 -> Web3 轉化率約為三年 1% 。未來三年,華人 Web2 行業將為 Web3 輸送 200-300 個頭部團隊,約為每周平均 1.5-2 個優質團隊的速度湧現。

Web3 領域愛好者: 20 - 30 萬人 ( 10% )

在頭部圈層裏,對於 Web3 不持有太大偏見、非常好奇、進而湧現學習熱情、最後對於行業有更深入了解並進行了鏈上交互(非純炒作)的族群,我們認為目前 10 人中大概有 1 個人。這個比例會隨着周期變化。

具備條件並有意愿在未來 3 年內創業: 2 - 3 萬人 ( 10% )

在愛好者中,我們認為最終有着出海意愿,本身性格、財富積累、行業積累、及家庭背景適合在宏觀環境並不友好下未來三年破釜沉舟進入 Web3 行業中創業, 10 個愛好者可能不會超過 1 個人。換而言之,我們認為在核心 Web2 圈層內,對於 Web3 創業的轉化率約為 1% 。

平均 5 人創始團隊:三年周期內湧現 4-6 千個團隊。頭部 5% 團隊: 200 - 300 個團隊,平均每年 65 - 100 個,每周 1.5 – 2 個團隊

鑑於行業相對不規範,團隊水平殘次不齊,我們認為同時具備多邊形战鬥力,長期主義價值觀,商業模式及洞察力靠譜,文化及語言具備出海能力,以及在 Web3 金融領域較為理解的團隊,才會比較有機會跑出來成為頭部。這種比例 20 個團隊中可能會有 1 個。

因此,我們認為未來三年,華人 Web2 行業將為 Web3 輸送 200 – 300 個頭部團隊,約為每周平均 1.5 - 2 個團隊的速度湧現。我們將極度期待在最早期與其深度交流合作。

自 2020 年來,中美對抗的新世界格局形成,傳統 Web2 互聯網產業與星星燎原的 Web3 形成鮮明對比,將讓後者成為承接這些 Web2 優秀團隊(尤其中國團隊)的最佳搖籃。

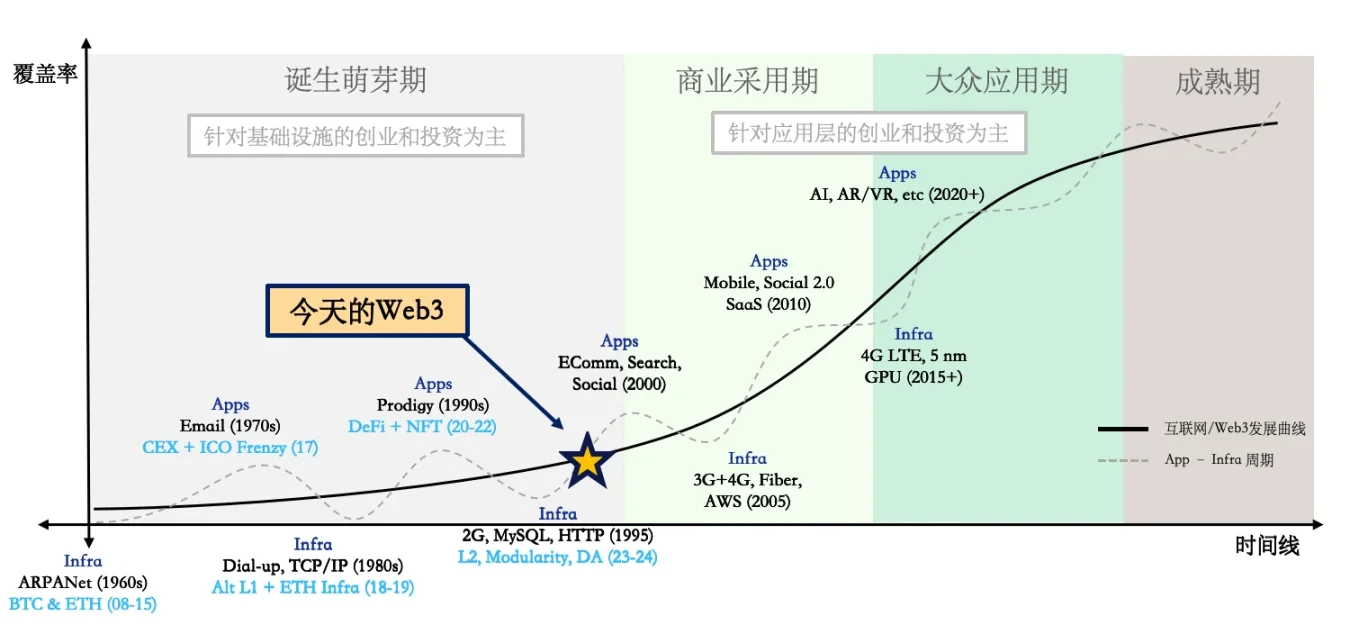

Web2 to Web3 奇點顯現,Crypto 基礎設施的逐漸完善讓行業具備了承載超級應用的土壤。Web3 發展的鐘擺即將撥向「強應用」一端。

回顧科技史,App – Infra 的迭代周期猶如鐘擺:App 總是先於 infra 出現並激勵後者迭代升級,infra 的完善又促使新 app 範式出。Email 先於 TCP/IP,後者促使早期門戶網站出現;門戶網站促使瀏覽器 (Mosaic) 和高級編程語言出現,後者帶來 Web1.0 的繁榮;為滿足 Web1.0 需求而誕生的高速網絡 ( 寬帶 ) 和雲服務商 (AWS) 又使更復雜的社交應用和流媒體成為可能,這帶來 Web2.0 的繁榮,同時更好更快的需求推動了無限技術及半導體的進一步迭代,讓 AI / AR / VR 的應用成為可能。

我們認為 Web3 也同樣遵循上述規律,而伴隨過去數個周期的技術迭代,加密貨幣的行業鐘擺即將撥向「強應用」一端。

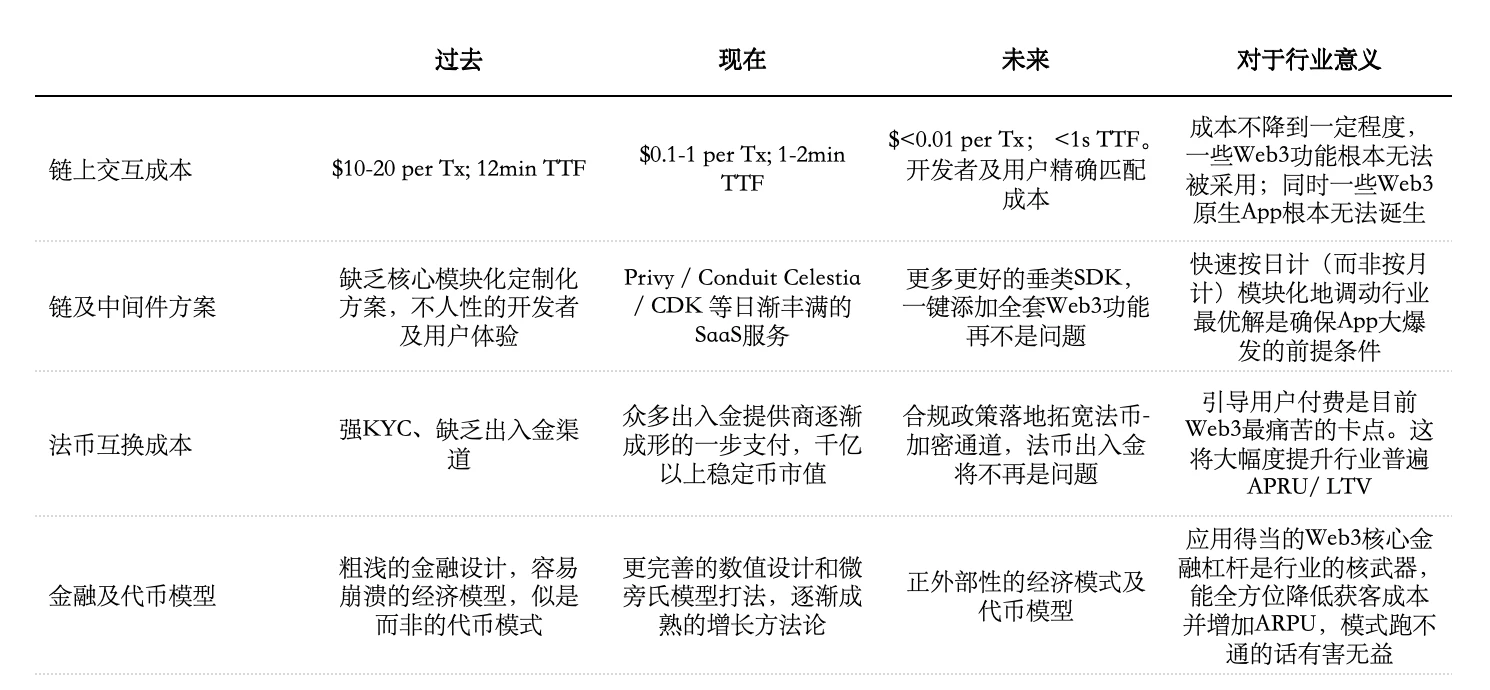

Web3 行業在過往周期中已發展出能夠承載爆款級消費應用的 infra 組件,我們正處於從積累期向紅利期的轉變,並預計應用爆發的拐點 (LTV>=CAC) 會在未來 12-18 個月到來。

行業在過往周期中已發展出能夠承載爆款級消費應用的 infra 組件,我們正處於從積累期向紅利期的轉變。驅動因素包括: 1/ 鏈上交互成本大幅降低,讓用戶轉化變成可能;2/ 开發及定制方案平民化,允許了大部分开發者快速試錯;3/ 法幣交互摩擦降低,大幅度提高用戶付費意愿;4/ 金融及代幣模式的的完善,能夠全方位提振 ARPU,提高留存,及降低用戶獲取成本。這些因素對 dApp 的單位經濟 (LTV/CAC) 有極大促進作用,並能形成正向飛輪。我們預計應用爆發的拐點 (LTV>=CAC) 會在未來 12-18 個月到來。

華人創業者的七大優勢和七大劣勢

可我們依然保持樂觀,從華人創業者身上看到了諸多優勢,並且未來這些優勢在 Web3 還能繼續發光發熱:

- 對人性的把握及匹配的機制設計:中國大廠擅長培養極具細膩人性感知和審美追求的優秀產品經理,他們不僅探索了移動時代和歐美不一樣的交互方式和玩法策略,而且極度擅長裂變式增長,以微信的社交互動和拼多多的創新購物模式為例,這些策略不僅加速了用戶基數的擴張,更提升了用戶的活躍度和品牌忠誠度。這些經過實战考驗的產品策略,在當前 Web3 領域相對單調和初級的增長手段面前顯得尤為突出。Web3 亟需優秀高質的消費類產品並且能夠推向大衆是普遍共識,如何識別 web3 用戶群體的 native 需求和 web2 用戶遷移的阻礙是重要的課題。

- 綜合運營能力:中國的 Web2 平臺運營實力和面對 ARPU 較低市場的商業閉環能力令人矚目,無論是復雜的創作者生態、多元的收益分配機制,還是先進的算法驅動的內容推薦系統,都展現了其團隊在平臺運營方面的深厚功底。中國創業者在加密貨幣交易所等平臺運營領域的成就,已然證明了他們在構建和管理復雜平臺方面的卓越能力。而 Web3 內容創作和運營還處在探索階段,中國團隊應重點衡量在原有基礎上如何結合 token model 的激勵作用進一步放大創作者及消費者側的網絡效應。

- 核心技術實力:華人團隊的技術實力是人們很容易忘卻的重點,華人在 ZK、ML、AI 等諸多未來可能技術層面革新 Web3 的方向都有很超前的技術積累和研究,在相關方向的華人學者 / 技術人才都佔據相當大比例,但華人團隊往往是衆多一线項目背後的技術提供方,應重點挖掘站在舞臺中央的技術教主式的關鍵人才。

- 快速迭代的方法論:華人勤奮且已經深諳卷的方法論,不是堆人的傻加班而是具備快速 deliver 產品的強執行力,面對中國已有的供應鏈紅利與工程紅利的雙重加持,摒棄大廠思維,在未來飛速增長的需要快速跑 PMF 快速試錯的 Web3 時代發揮強執行力的優勢。

- 中國創業者的見識和追求:很寶貴的天生優勢,中國移動互聯網的十年的增長速度堪稱奇跡,生於「高速系統」的華人創業者,對系統效率有追求,有極強的學習能力和最快的反應速度,面對需求能務實,見識過大規模的、體系化的高效率商業體系,在高速環境下的實踐經驗更重要,這群人是原生全球化的一代。

- 對於最新消費應用套路的認知:Copy from China 已經在過去幾年證明了能成功且還在持續創造新的偉大,時光機理論已經主客調轉,參照在中國市場已被驗證過的模式、產品、業務,在海外市場尋求藍海,未來華人創業者極有可能在 2C/ 遊戲等領域具備極強的 copy from Web2 的優勢。

- 對於一定且只能出海創業的 Web3 創業者群體,另一個優勢就是遍布全球的華人群體,華人自古以來就有冒險闖蕩世界的精神,先天的人口基數導致在全世界各地都要聚集區和老鄉群體,如新加坡 / 香港都聚集了大批上個時代的 Web3 OG,甚至在挖礦、交易所等領域華人都佔據主導權,發揮人種的資源優勢將事半功倍。

二、 華人开發者的優勢賽道

大 DAU base、創作者經濟、強運營的平臺性經濟系統、及已在 Web2 中驗證的商業模式 。

我們認為具備以下特點的賽道能釋放中國創業者最大的潛力:

- 大 DAU base,社交屬性強:能夠通過結合 token 激勵和遊戲化玩法,形成強大的網絡效應。與傳統營銷和獲客相比,這種模式無需密切合作、無需承擔高昂的成本和日漸低下的效率,尤其能夠發揮 web3 decentralized marketing/distribution 的潛能。

- 創作者經濟:中國擁有龐大的內容創作者群體,人力資源充沛,而 ai 的突破進一步提高了個體的創造力。在這樣的環境下,每個人都有成為流量節點或創作節點的可能性,成為「超級個體 / 節點」。

- 強運營的平臺性經濟系統:能夠充分利用中國運營專家能力的平臺性經濟系統,尤其能通過 crypto 提供新的價值交換方式、激勵機制以促進更廣泛的參與和協作。

- 已在 Web2 中驗證的商業模式:在 Web2 裏已經成功被驗證商業模式,尤其是具備高 ARPU 的特徵,良好現金流和高利潤率的潛力的方向。若能疊加該垂直方向的用戶行為、用戶關系鏈、用戶數據等有機會被資產化的可能性,同時場景可被嵌入交易、能加上盲盒等概率類玩法的模式,商業潛力能進一步釋放。

同時,我們認為通過以上維度篩選出來的創業賽道結合 web3 token playbook ( 財富效應 /revenue share)能夠極大程度放大這個飛輪效應:

- 更低的用戶獲客成本;

- 更高的用戶 ARPU 和 Retention;

- 更低的集團運營成本,尤其是多邊網絡的平臺性系統;

- 更多元化的商業模式帶來更多收入的可能性,場外流動性的加入進一步加強;

但需要注意的是,不同類型的方向側重點會有所區別,譬如,高 ARPU 產品更易於通過 revenue share 推動 user growth,從而擺脫對傳統渠道的依賴。

大用戶體量的遊戲品類

創作者經濟和 UGC 內容平臺

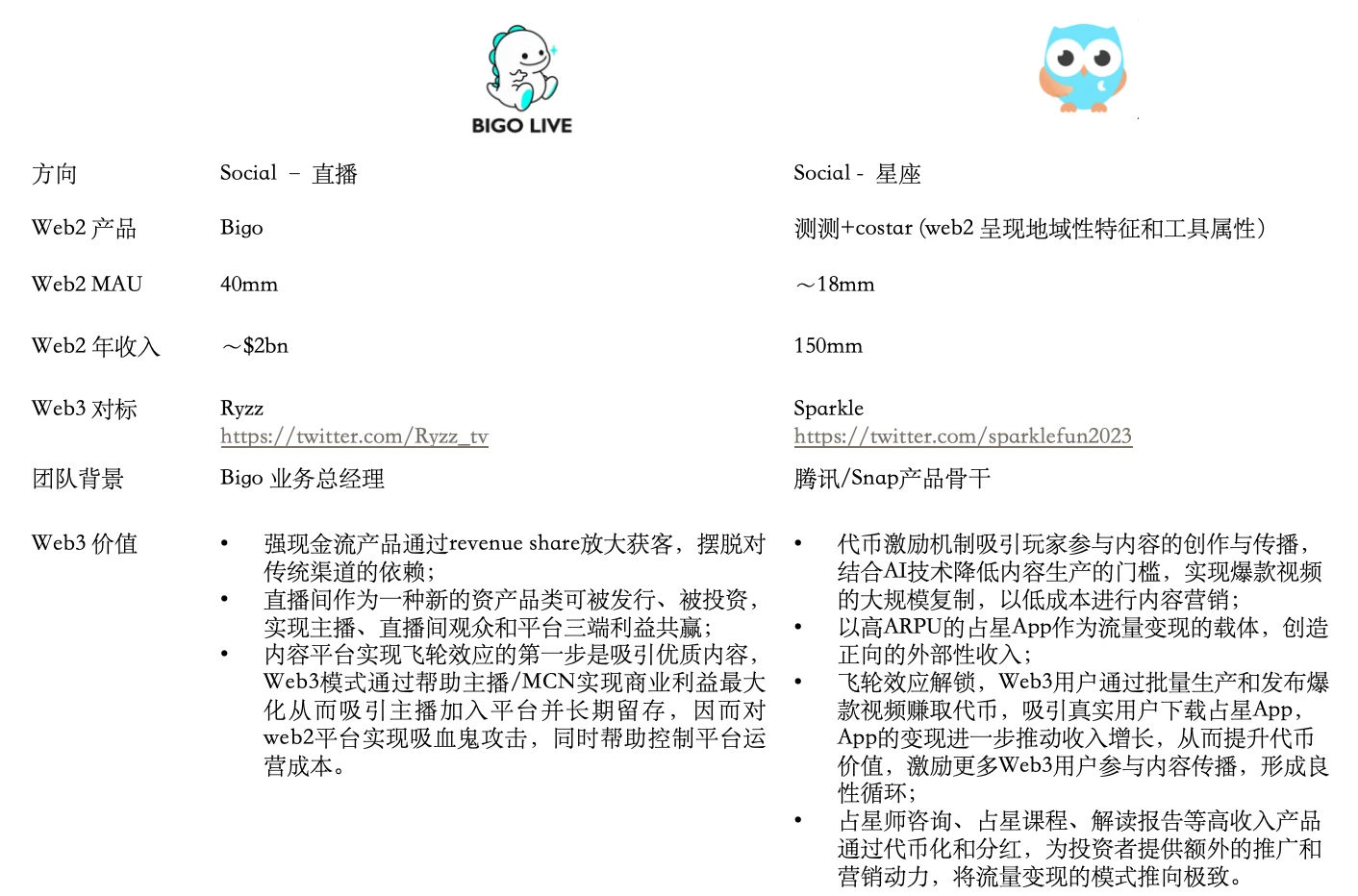

重氪垂直社交場景

硬件供應鏈優勢和平臺經濟

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。