深入剖析再質押賽道:誘人收益與易碎的紙牌屋

原文作者:FRANCESCO

原文編譯:深潮 TechFlow

再質押是一種涉及加密貨幣的新型金融操作,但它並非沒有風險。作者 FRANCESCO 在本文將探討再質押的概念、它如何運作,以及它帶來的潛在風險。深潮對全文進行了編譯。

這是我關於再質押系列的第三篇文章,起初聚焦於 EigenLayer ,然後深入探討再質押金融領域。

此後,我們看到再質押領域出現了一些新的參與者,如 Kelp DAO、Renzo 和 $RSTK,它們吸引了越來越多的關注。

再抵押似乎被定位為推動 2024 年的主要敘事之一。然而,盡管許多人談論再抵押的運作方式及其好處,但這並非全是好事。

這篇文章旨在退後一步,從更高的層面分析再質押,突出其風險並回答這個問題:它真的值得嗎?

讓我們首先快速介紹一下這個主題。

什么是再質押?

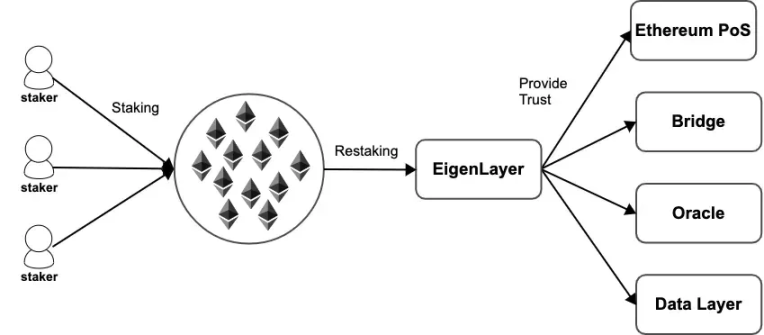

以太坊的權益證明(PoS)是一種去中心化的信任機制,參與者通過承諾其權益來確保以太坊網絡的安全。

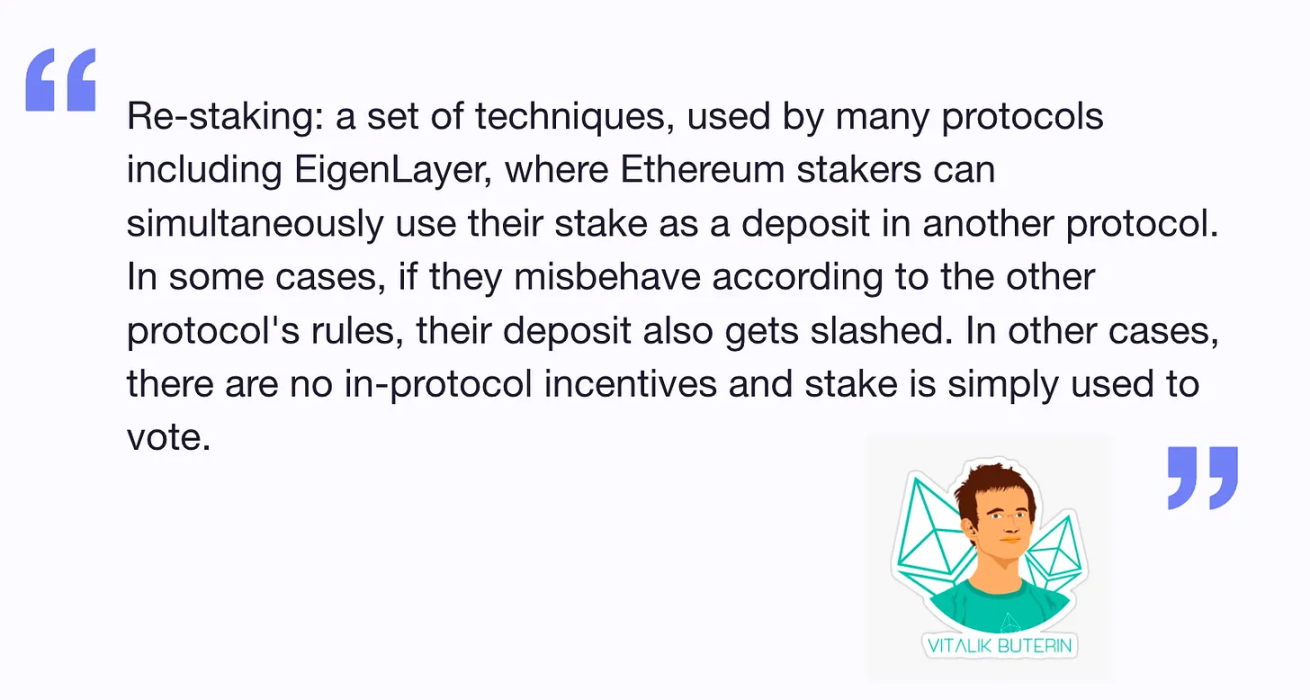

再質押的概念是,用於保護以太坊 PoS 的相同權益現在可以用於保護許多其他網絡。

再質押可以被解釋為可編程質押,用戶選擇加入任何正面或負面的激勵措施來確保其他基礎設施。

在實踐中,EigenLayer 的再質押者提供經濟信任(以質押 eth 的形式),因此任何客觀可驗證的東西都可以被削減。

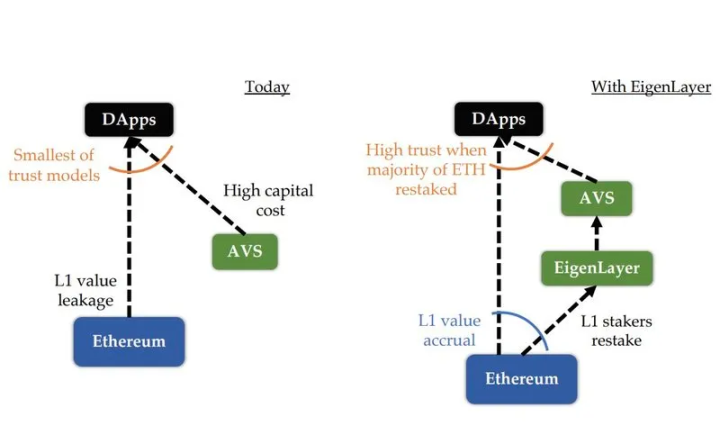

EigenLayer 正在將以太坊的去中心化信任「模塊化」,這樣主動驗證(AVS)服務就可以利用以太坊的去中心化信任,而無需引導驗證器集,從而有效降低了進入該市場的門檻。

通常,這樣的模塊需要主動驗證的服務(AVS),它們有自己的分布式驗證語義來進行驗證。通常,這些主動驗證的服務要么由自己的原生代幣保護,要么本質上是經過許可的。

為什么會有人選擇再質押

簡單來說,就是因為經濟激勵和收益。

如果以太坊質押收益每年徘徊在 5% 左右,再質押可能會提供一個誘人的額外收益。

目前無法對這些獎勵進行估計,因為它們將取決於 Eigen Marketplace 上的需求和供應動態。

然而,這會給利益相關者帶來額外的風險。

除了利用他們質押的 ETH 的固有風險外,當用戶選擇重新質押代幣時,他們基本上是在委托 EigenLayer 合約在他們所保護的任何 AVS 出現錯誤、重復籤名等情況時削減他們所持代幣的權力。

因此,再質押增加了一層風險,因為再質押者可能會在 ETH 上、再質押層上或兩者上都被削減。

額外的收益是否值得再質押?

再質押的風險

對於質押者來說,再質押意味着你可以決定選擇加入盡可能多的網絡,並提高你的收益,這就是為什么 EigenLayer 將自己稱為「去中心化信任的愛彼迎(AirBnb)」。

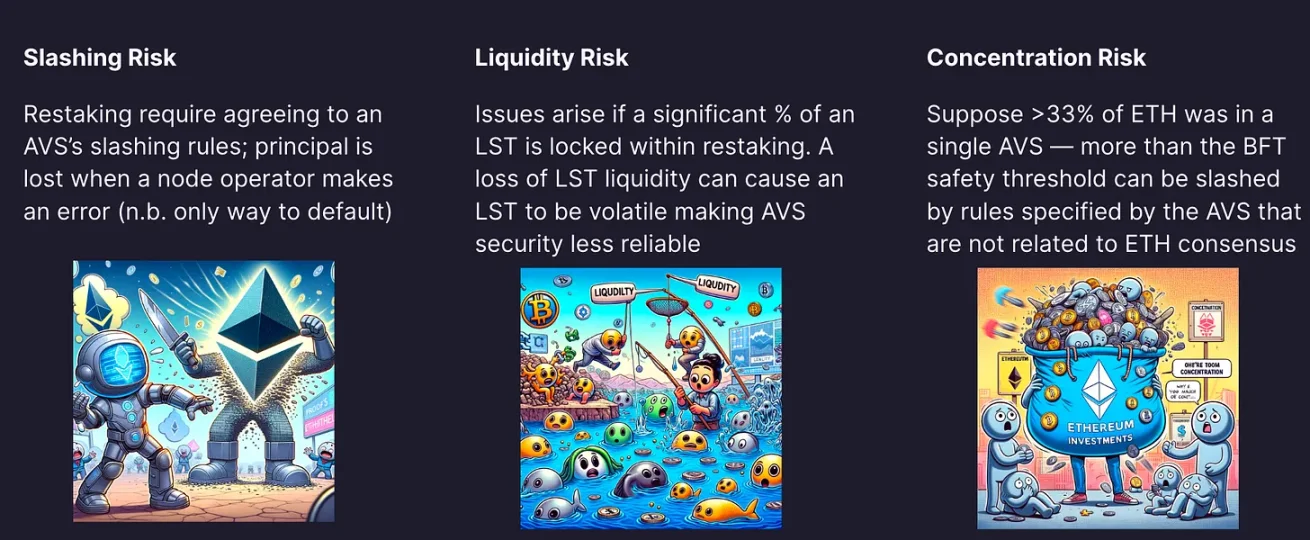

但這並不全是好事,因為再質押增加了一些顯著的風險:

-

ETH 必須被質押(或 LST 必須被質押,因此代幣不是流動的)

-

EigenLayer 的智能合約風險

-

協議特定的削減條件

-

流動性風險

-

集中度風險

事實上,通過再質押,用戶正在利用一個已經面臨風險的代幣(這個風險是由質押產生的),並在其上增加額外的風險,最終導致層層風險,如下圖所示。

此外,對這些基礎上的任何額外的敘事开發都會增加更多的復雜性和額外的風險。

除了再質押者的個人風險外,以 Vitalik 關於不要讓以太坊共識過度負載的文章為例,以太坊开發者社區也提出了關於再質押的問題。再質押的問題在於,它為質押以太坊以保護主網的 Eth 增加了新的風險途徑,將其中的一部分用於保護其他鏈。

因此,如果其他協議規則(可能存在漏洞或安全性不高)行事不當,他們的押金就會被削減。

开發者和 EigenLayer 試圖找到一種方法來協調,並確保以太坊不會因這些技術進步而被削弱。重新利用最重要的 Layer,確保以太坊的安全,確實不是一件容易的事。

此外,這方面問題的一個關鍵是允許再質押者進行風險管理的程度。

許多再質押項目將 AVS 的白名單過程交給他們的 DAO 手中。然而,作為一個再質押者,我會想親自審核並決定質押到哪些 AVS 中,以避免被惡意網絡攻擊並減少新攻擊的可能性。

總而言之,再質押是一個值得研究的有趣的敘事。

然而,Vitalik 和其他人的擔憂不容忽視。在談論再質押時,重要的是要記住這將如何影響以太坊主網的安全模型。

然而,將再質押定位為在確保以太坊的最重要機制之上增加額外風險層是公平的。

最終,再質押是否值得是個人的選擇。

再質押的風險:

-

勾結風險(Collusion risk):多個運營商可能同時攻擊一組 AVS 並危及安全

-

削減風險(Slashing risk):再質押的用戶面臨來自 ETH 和 AVS 的削減處罰

-

單點故障(Single point of failure):從 eth 憑證接收提款憑證(對主網的系統風險)

-

驗證器的集中化風險

-

為確保以太坊安全而增加額外風險

再質押機構吸引力

令人驚訝的是,作為在質押 Eth 之上的額外獎勵,許多機構已經表達了他們對再質押的興趣。

然而,他們可能會通過他們的托管人進行再質押,而不是加入任何其他可能使他們面臨額外削減風險的服務。

鑑於之前強調的風險,對再質押興趣最大的是散戶還是機構,這將是值得關注的事情。

對於那些已經參與其中的人來說,在原生 Eth 質押之上的額外收益是吸引人的,但考慮到風險,這對於追求極端收益的人來說,這些收益並不高。

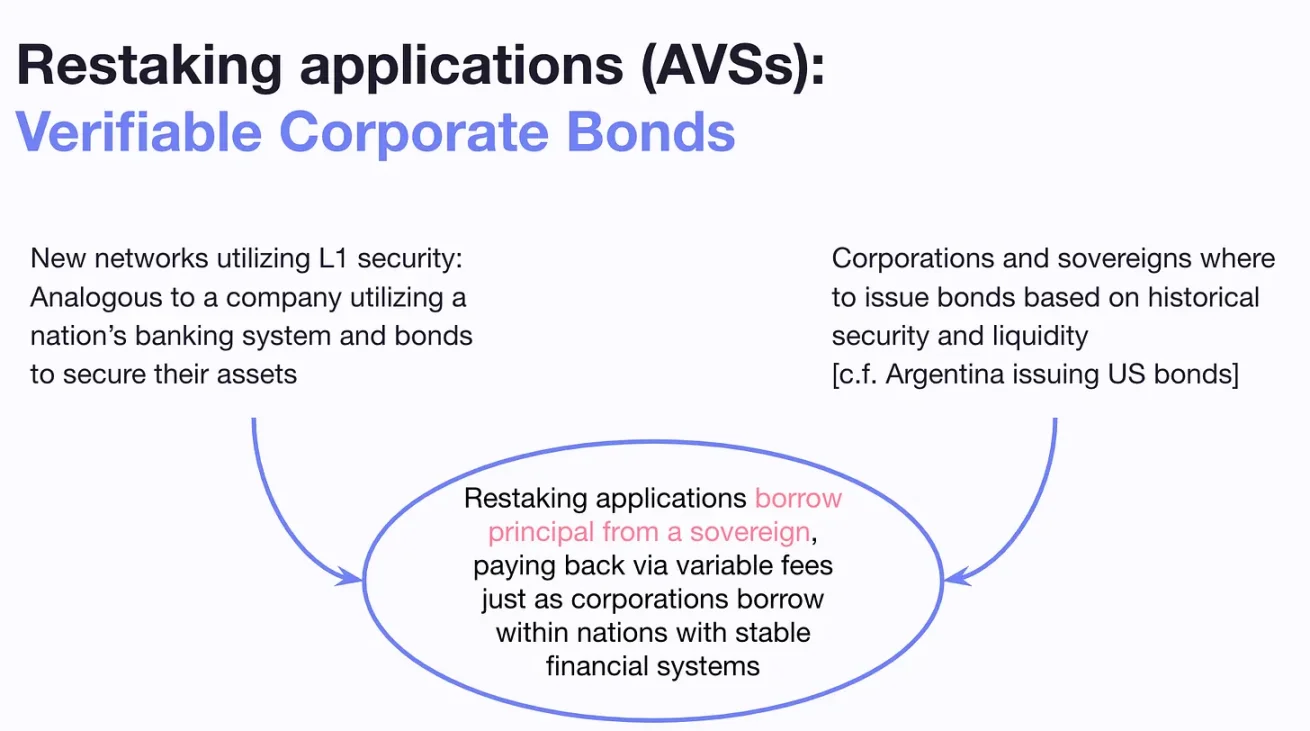

再質押為以太坊作為一種金融工具开闢了新的用例。有趣的是,有人將再質押與公司債券進行比較。

新網絡希望獲得 L1 安全性,類似於公司或國家利用其金融系統來創建債券並保護其資產。

在加密領域,以太坊是最廣泛、流動性最強的網絡,可能是唯一能夠維持這種市場的網絡 ,從類似於傳統金融經濟中的國家角度來看,也是最安全的。

目前,對再質押的大多數興趣似乎是由對 EigenLayer 空投的猜測所推動,這可能是加密歷史上最大的一次空投。

空投後事情將如何變化?

也許一個實際的風險和回報分析可能會推動一些人轉向可能更有成效的其他途徑。

我敢說,再質押中的大部分資本是僱傭資本,可能會在空投後離开。

要評估用戶對這種新敘事的真正興趣,就必須將投機成分分離出來。

就我個人而言,再質押的敘事有點被過度吹捧了,必須仔細評估當前的風險。

再質押的關鍵

-

由於再質押,AVS 在他們利用以太坊高度穩健的安全層時,有更低的成本障礙

-

用戶可以選擇再抵押 ETH,從而提高資本效率,從而獲得更多抵押獎勵

-

再質押在其他風險之上增加了額外的風險

再質押是一個令人興奮的敘事,可以激發一系列新的用例。

雖然 Eigen 市場的完整开發將在大約一年內完成,但已經有一些有趣的再質押實驗正在探索。

Vitalik 提出的一些擔憂與質押權力的集中化有關,質押權力的集中化犧牲獨立質押的利益。

觀察 EigenLayer 將如何與以太坊基金會合作解決這些問題將會很有趣。但除了這些,還有其他問題。

我們如何減輕這些風險?

減輕再抵押風險的一些解決方案包括優化再抵押參數(TVL 上限、削減金額、費用分配、最小 TVL 等)以及確保 AVS 之間資金的多元化。

再質押協議可以考慮的一個直接步驟是允許用戶在存款再質押時選擇不同的風險狀況。

理想情況下,每個用戶都應該能夠評估並選擇再質押到哪個 AVS,而無需將這一過程委托給 DAO。

這需要 AVS 和 EigenLayer 共同努力,以確保有一個在進行中的計劃來最小化這些風險。

EigenLayer 團隊已經與以太坊基金會合作,進一步協調並確保再抵押不會給以太坊、LST 或利用它的 AVS 增加系統風險。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7691粉絲數

0