深度解讀DePIN賽道5個潛力項目

原文作者:Biteye 核心貢獻者 LouisWang

原文編輯:Biteye 核心貢獻者 Crush

DePIN(Decentralised Physical Infrastructure Networks),去中心化物理基礎設施網絡,採用區塊鏈技術,允許參與者無許可、無信任地部署硬件設備,來提供真實世界的服務或者數字資源。其核心在於用戶通過出租硬件所提供的服務來獲取回報。據 Messrai 報道,目前整個賽道估值大概在 90 億美金左右,到 2028 年有望增長到 3.5 萬億美金的規模。

(Source: Messari )

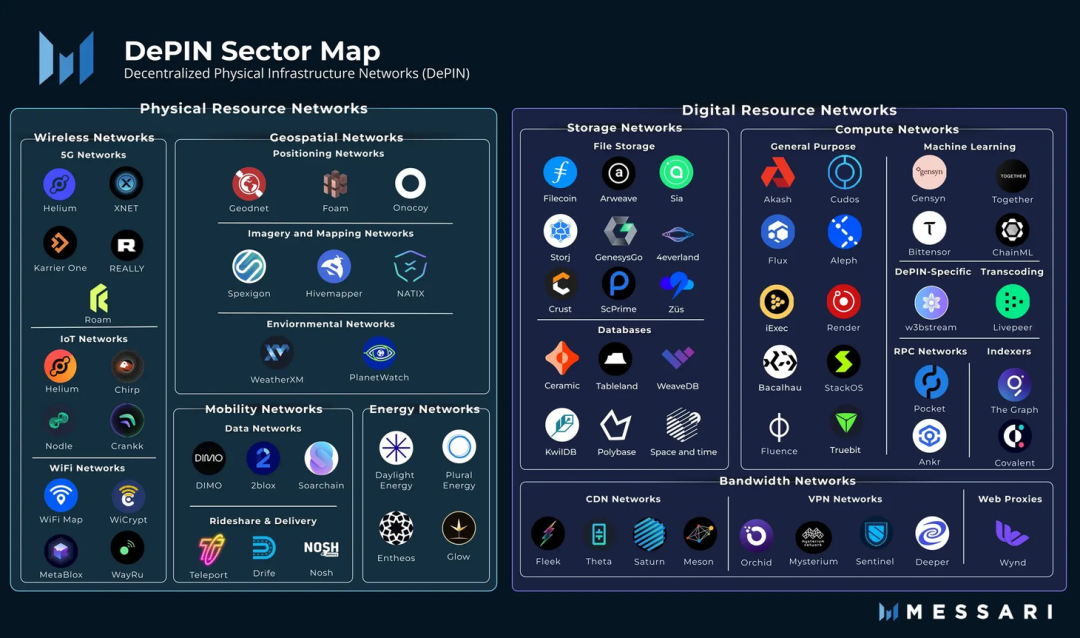

DePIN 涵蓋的領域非常廣泛,按照 Messari 的分類,可以分為物理資源(PRN)和數字資源 (DRN) 兩大類。物理資源包括無线網絡,地理空間網絡,移動網絡和能源網絡;數字資源包括數據存儲,算力,和網絡帶寬,每個小領域又有更細的分類。

(Source: Messari)

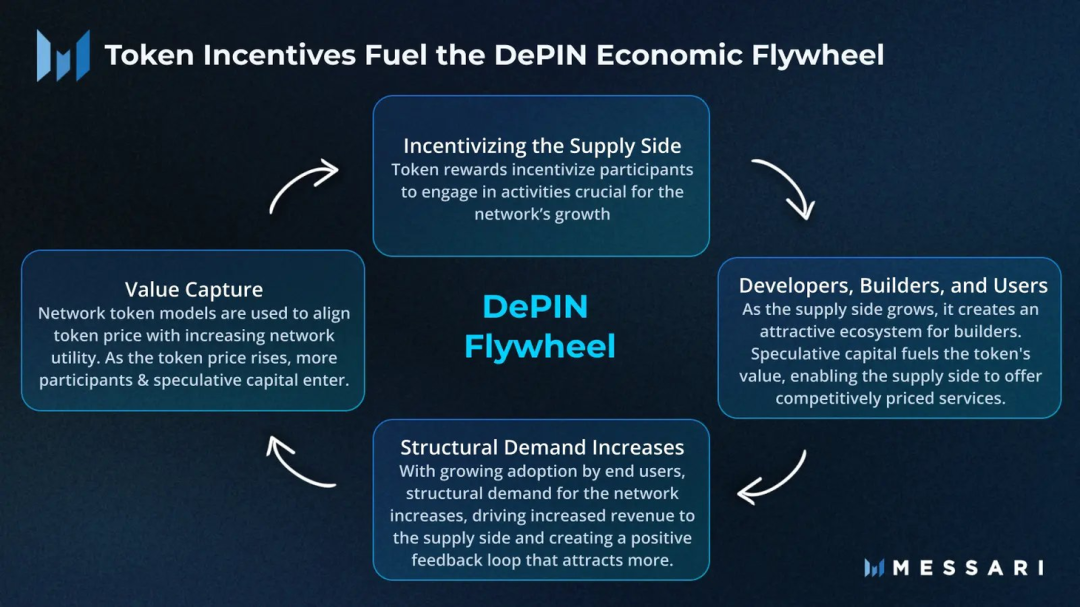

DePIN 賽道的基本飛輪邏輯是通過代幣經濟激勵更多的供給端參與,有了充足的資源供給就會產生價格競爭,充足的資源和好的價格就會促進需求,有了需求就讓代幣有了價值捕獲,能更好地推動價格上漲,吸引更多的資源供給者。

本文簡單介 DePIN 賽道的項目:

Render Network

Render Network 是一個基於區塊鏈的分布式 GPU 渲染網絡平臺,在 2017 年由 OTOY 公司推出,旨在連接更多創作者和空闲的 GPU,讓闲置的算力為電影、動畫藝術渲染提供助力。相對於中心化雲渲染,Render 是無上限的去中心化網絡,解決的是供需問題,打破中心化儲存的限制,集合空余的 GPU,連接需要額外 GPU 算力的創作者,讓資源利用最大化。

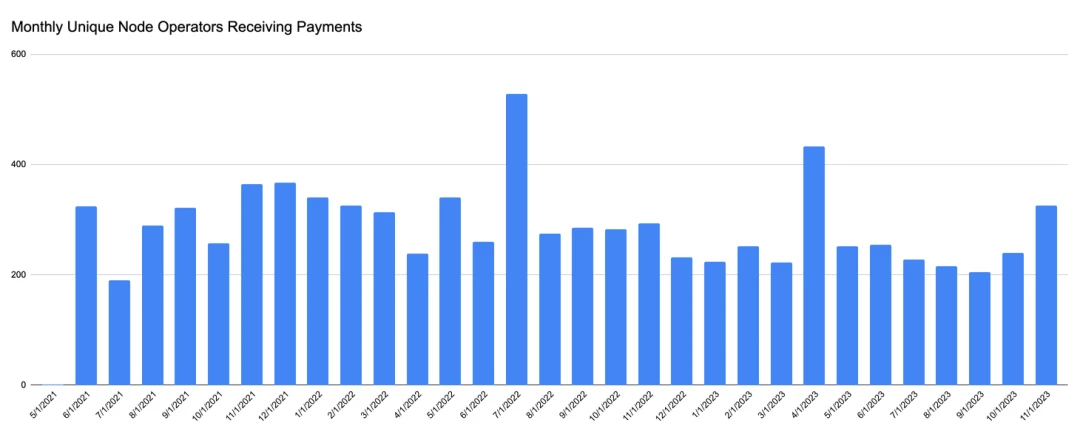

Render Network 的業務簡單來說就是匹配算力和藝術渲染需求。算力供應角色稱為節點運行者,這個數量一直保持穩定,目前有 326 個 Render 節點運行者在提供算力。

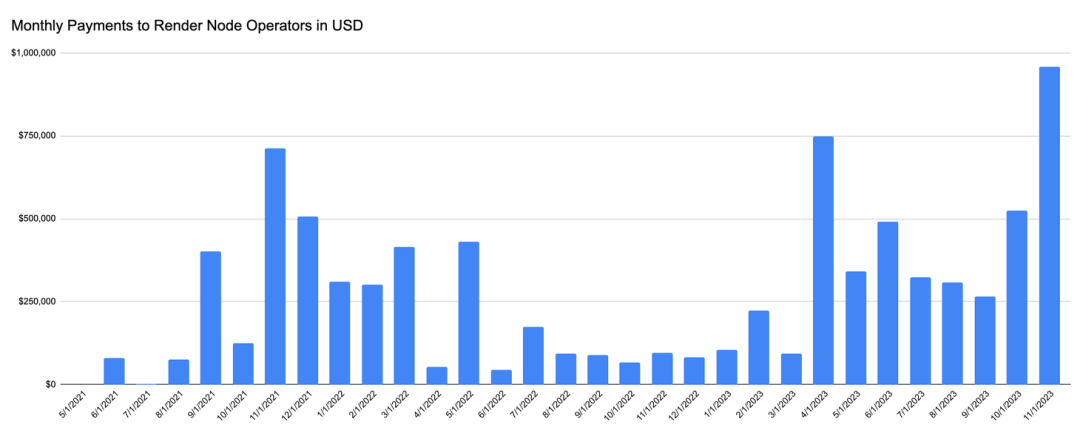

隨着渲染需求的增長,以及 RNDR 價格上漲,節點運行者在 11 月份收到了 95.8 萬美元,月環比增長 82% ,年同比增長 898% 。不過 OTOY 向 GPU 節點支付的款項通常會大幅延遲,因此峯值可能反映了前幾個月的「追補」付款。

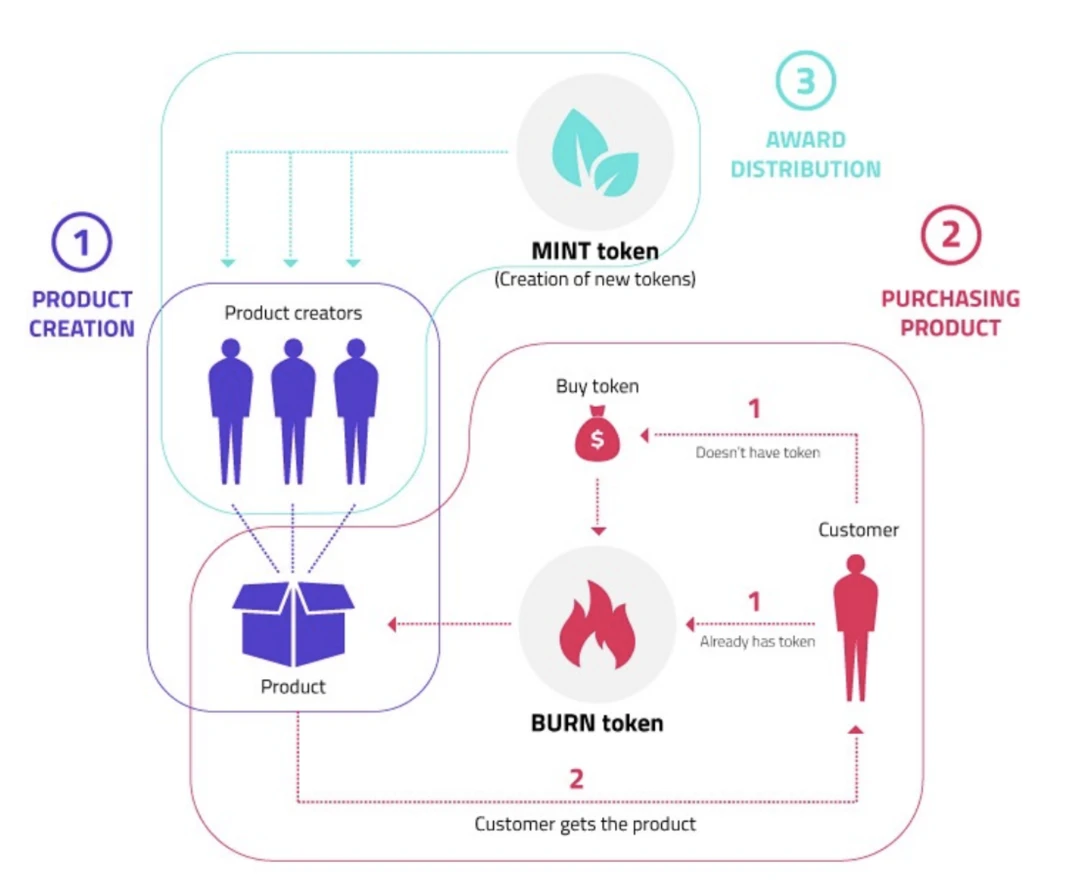

Render Network 原本部署在 Polygon 網絡上,今年 3 月社區通過提案,決定從 Polygon 遷移到 Solana 上,並在 Solana 上構建 BME( Burn and Mint Equilibrium )模型。BME 模型描述了在理想的流程和特定的消費市場中,燃燒的代幣和鑄造的代幣之間保持相對平衡的狀態,已經是個成熟的代幣模式,被應用在 Helium 等項目中。

在這個模型中,用戶在購买 GPU 渲染服務時使用 RNDR 代幣,任務完成後使用的代幣將被銷毀,服務提供商的獎勵則採用新發行的代幣進行發放,其中獎勵的依據不僅基於任務完成的指標,還包括客戶滿意度等其他綜合因素。由此,RNDR 代幣在整個經濟體中擁有了更多的消耗場景,同時代幣的供求關系可以根據銷毀與鑄造代幣之間的算法進行平衡調整,整個商業模式也由簡單的 C 2C 不斷演進為更具有管理度的 B2C 模式。

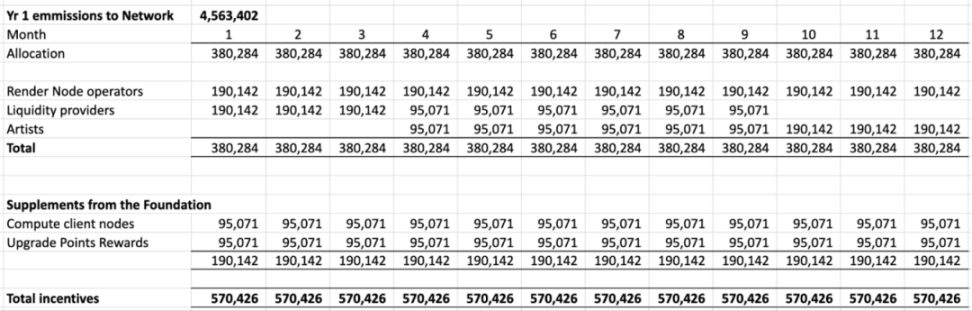

具體的代幣釋放初始分配如下:

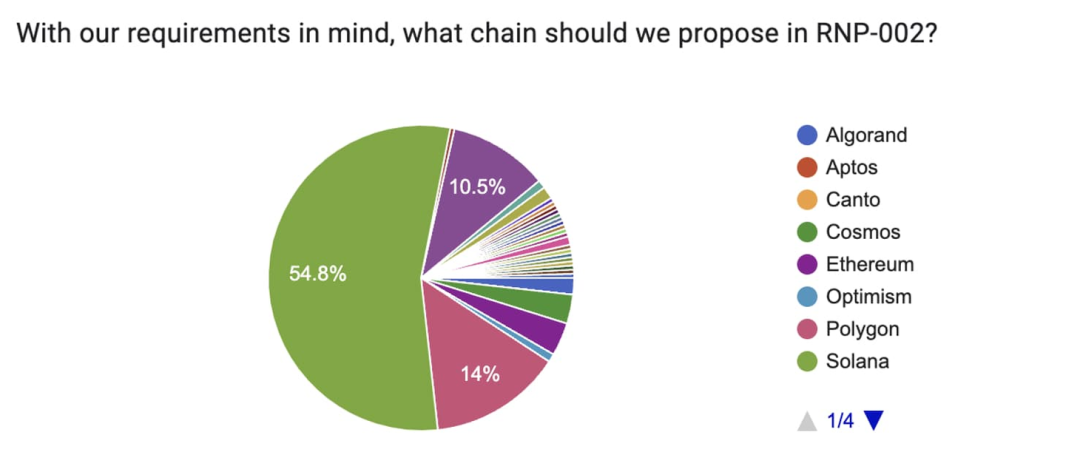

關於網絡遷移的目的地,社區投票裏有超過半數的用戶選擇遷移到 Solana。由於 Render Network 已經達到每年百萬幀的工作處理量,並且這一需求隨着 AI 的發展會逐步增加,因此對鏈上同步效率、吞吐量、網絡延遲以及成本都有更高的要求。Solana 的每秒交易量 TPS(4000)約是 Polygon 的 137 倍(29),成本約為 Polygon 的 1/5000 ,同時又有大量成熟的开發者,是個理想的選擇。

11 月 2 日,Render 基金會宣布 Render Network 已經成功將其核心基礎設施從以太坊升級到 Solana,並推出 激勵計劃 來鼓勵用戶,將以太坊上的 $RNDR 升級成 Solana 上的新代幣,$RENDER。

今年以來,$RNDR 漲幅達到 800% 。目前 MC 和 FDV 分別在 $ 1.5 B 和 $ 2.2B,市值排名第 51 。由於代幣有真實的應用場景,可以看到代幣價格和業務量的走勢比較類似。Render 的業務資源強,今年和 Stable Diffusion 开展 AI 圖片渲染的合作,也出現過在蘋果電腦的宣傳片中,已經為 HBO、Netflix 等公司提供服務,AI 的迅速發展也大大提高了項目上限。

Helium

Helium 是最古老也是最有名的 DePIN 項目之一,是一個去中心化的無线網絡協議,激勵用戶部署網關,推動基於 LoRaWan 技術的全球網絡。最初自己構建了 Layer 1 網絡,但是採用性受阻,今年 4 月完成了至 Solana 網絡的遷移,期望借此機會觸達更大的用戶群和流動性,並充分利用 Solana 網絡的高效性完成進一步拓展。

Helium 已有超過 35 萬個活躍的 IOT 節點,Helium 網關所產生的 Long-Fi 信號只能用於支持 LoRaWAN 的設備。當前 Helium 網絡中的網關均為全網關,之後將逐漸被輕網關所取代。

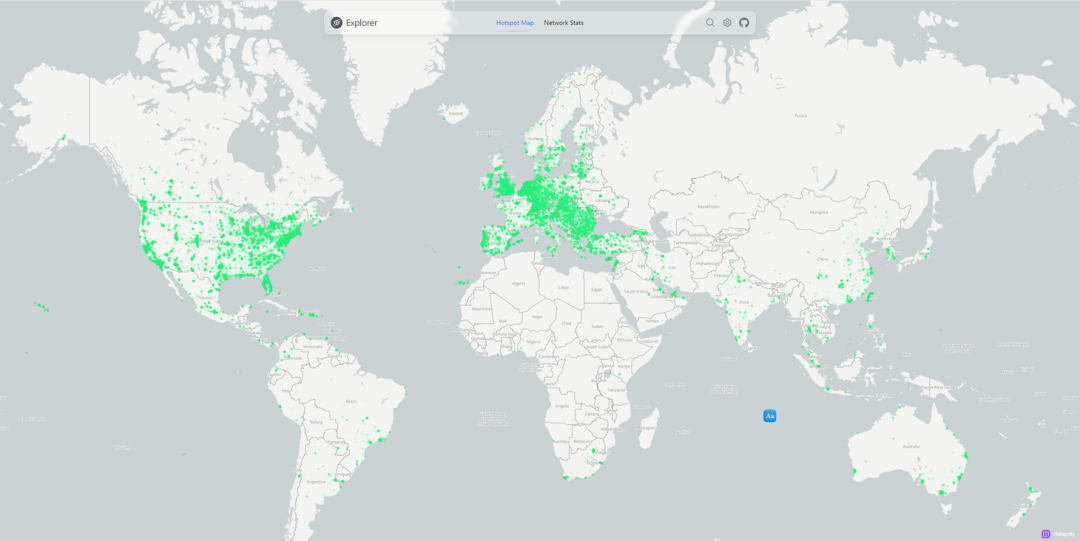

要構建一個全球化,硬件配套的去中心化無线網絡是非常宏大的愿景,同時也是非常困難的,下圖是 Helium 全球活躍節點的分布情況,主要集中在美國和歐洲地區,因此 Helium 未來幾年的挑战就是推動需求側的快速增長。

Helium 旗下的 5 G 業務 Helium Mobile,近期宣布在邁阿密為試點开始向當地居民提供 $ 5 每月的無限量語音 / 數據流量的手機接入套餐,該試點項目反應了 Helium 對於未來开放 5 G 網絡的愿景,為大衆提供低成本可靠的無线網絡接入服務。同時,Helium Mobile 也宣布了下一代 5 G 熱點、开發者工具及基於應用的網絡覆蓋建議和激勵機制,旨在通過以更低的成本、更豐富的接入場景來策略性的鼓勵重點地區和位置網絡覆蓋的快速增長。

$HNT 是 Helium 生態系統中的主要經濟資產,支付網絡數據傳輸費用的唯一方法是燃燒 $HNT。目前市值 12.9 億美金,在去年 10 月被 Binance 下架了現貨交易對。

今年 Helium 發行了兩個新的代幣 $Mobile 和 $IOT,分別是 Helium Mobile 和 Helium IOT 兩個 subDAO 治理代幣,目的是實現治理的分離。Helium Mobile 的 5 G 熱點業務賺取的是 $Mobile;而 $IOT 用於獎勵專注於運行物聯網的節點。$HNT 仍然是 Helium 生態系統中的主要資產,作為唯一能支付網絡數據傳輸的代幣。

Mobile 的角色類似於電信運營商,服務價格低廉,而且可以用 eSIM 挖礦。商業模式非常簡單有效,也不需要很繁雜的物理設備,非常能吸引低收入人群來使用,有比較強的拓展性,從而實現 mass adoption。

Solana 基金會战略主管 Austin Federa 最新透露, Solana Foundation /Labs/ Eco 的所有員工都已經开始使用 Mobile 提供的 eSIM 和網絡服務。$Mobile 上线 2 周,目前市值在 $ 541 M,如果發展順利還有很大的上漲空間。

Livepeer

Livepeer 是一個去中心化的視頻轉碼網絡,旨在提供一個去中心化、高度可擴展的實時流媒體傳輸協議,從而大幅降低視頻流應用的成本。成立於 2017 年,現在其業務已經從以太坊遷移到 Arbitrum 上。

Livepeer 整體的轉碼業務量穩定保持在平均每周 200 萬分鐘以上,在 11 月,Livepeer 成功傳輸了 1130 萬分鐘的視頻。盡管流式傳輸的分鐘數不斷增加,但網絡上公开的價格競爭使用戶使用視頻編碼的成本效益比兩個月(11 月 vs 9 月)前降低了 48% (4.21 萬美元 vs 8.27 萬美元),這點和 DePIN 飛輪理論一致,即闲置計算之間的競爭將降低用戶的成本。

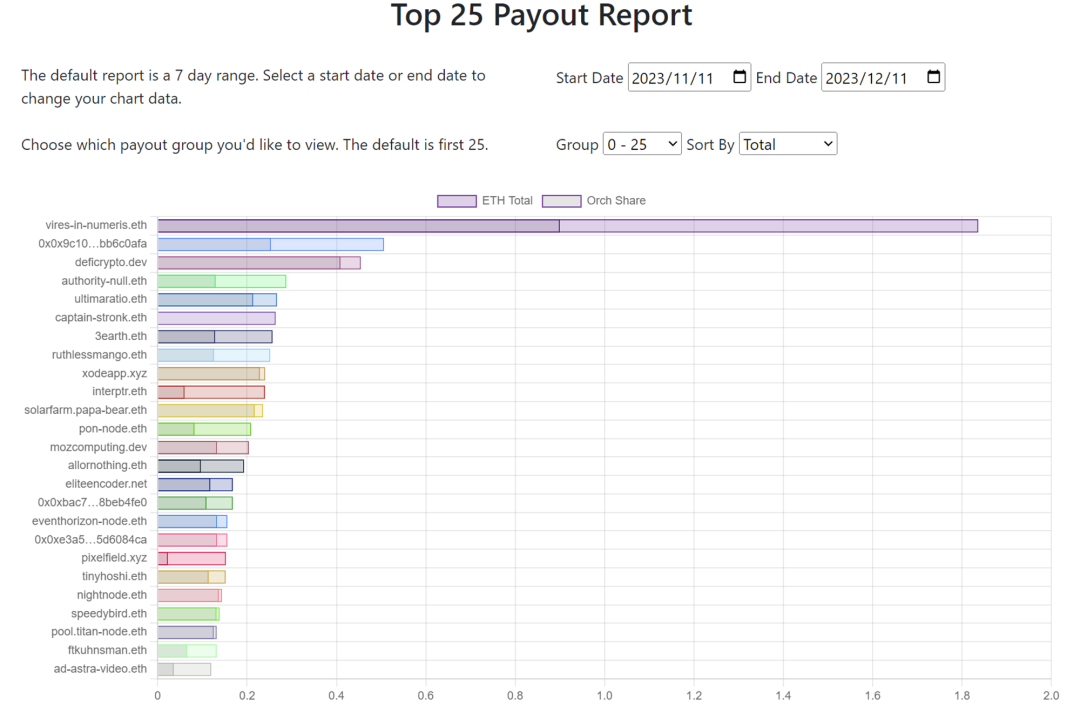

除了通脹的 LPT 獎勵外,節點運行者還能通過網絡上的視頻轉碼工作賺取 ETH。這張 30 天的支付圖表突出顯示了排名前 25 的節點,每個節點都能獲得 0.12 到 1.84 個 ETH 的獎勵。

LPT 目前市值在 $ 217 M,在 8 月份的時候有一波底部的極速拉升,交易量一天放大三十倍,價格也在一周內完成翻倍,但是整體相較年初的價格還是虧損的。協議全年收入估算在 29 萬美元,沒有太強的業務現金流。

有趣的是最近兩周有鯨魚完成建倉,從交易所購买共計約 80 萬枚代幣(~$ 4.8 M)後提到錢包。

Arweave

Arweave 是實現永久數據存儲的去中心化協議,採用 PoA(Proof of Access)的機制來達成共識出塊。與 IPFS 相比,最大的特色是一次付費,永久存儲。當人們花費代幣來存儲數據時,支付的 AR 一小部分會直接支付給礦工(節點)負責存儲內容,一大部分會被儲存在一個捐贈基金(endowment)內,該基金能夠在技術上無限期地緩慢釋放獎勵。通過這種機制,Arweave 保證了無限的永久存儲。

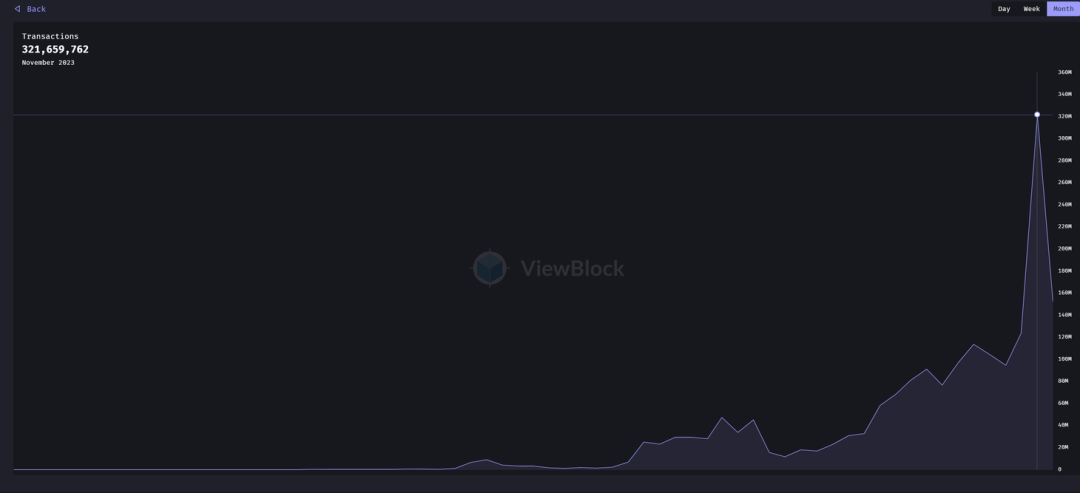

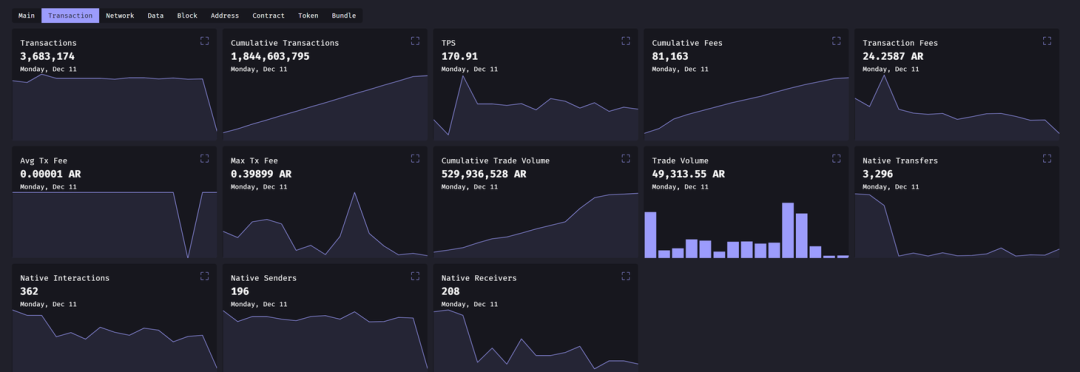

Arweave 的合作方多,生態系統豐富,Solana、 Nervos 採用 Arweave 作為默認的數據存儲層,也通過其中間件項目 KYVE 為 Avalanche、Near 等多個公鏈提供數據存儲服務。截至 2023 年 11 月,Arweave 的月交易量已達到 3.21 億次。11 月份的月交易量同比增長超過 159% ,環比增長約 9.4 倍。

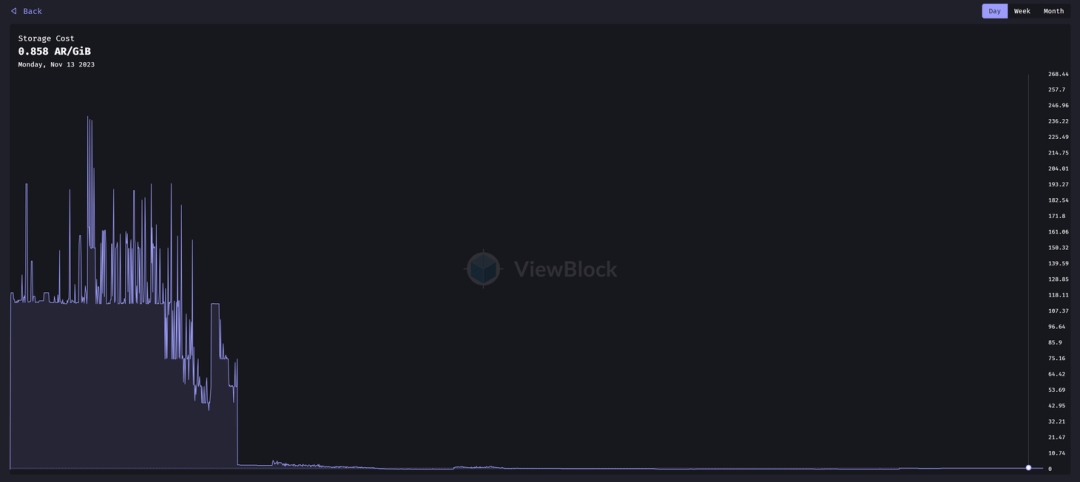

Arweave 目前每秒能夠向網絡添加約 170 條數據。雖然交易量按月持續增長,但 Arweave 的收費市場卻保持穩定,保持在 0.858 AR/GiB,證明了 Arweave 的可擴展性。

自成立以來,Arweave 已累計完成 18.4 億次交易,業務今年發展迅速,其中約 12 億筆交易發生在今年。

$AR 目前基本是全流通的狀態,MC 目前 $ 583 M,業務量與 Filecoin 相當,市值是其 1/4 ,業務增量明顯,代幣漲幅還不多。

Irys 是 AR 生態的存儲解決方案,處理了約 95% 的 Arweave 交易,正在考慮分叉 Arweave,不再維護數據集,並重置代幣供應,可能會導致 AR 上的數據無法實現永久存儲,這一事件可能對 AR 幣價產生較大影響。

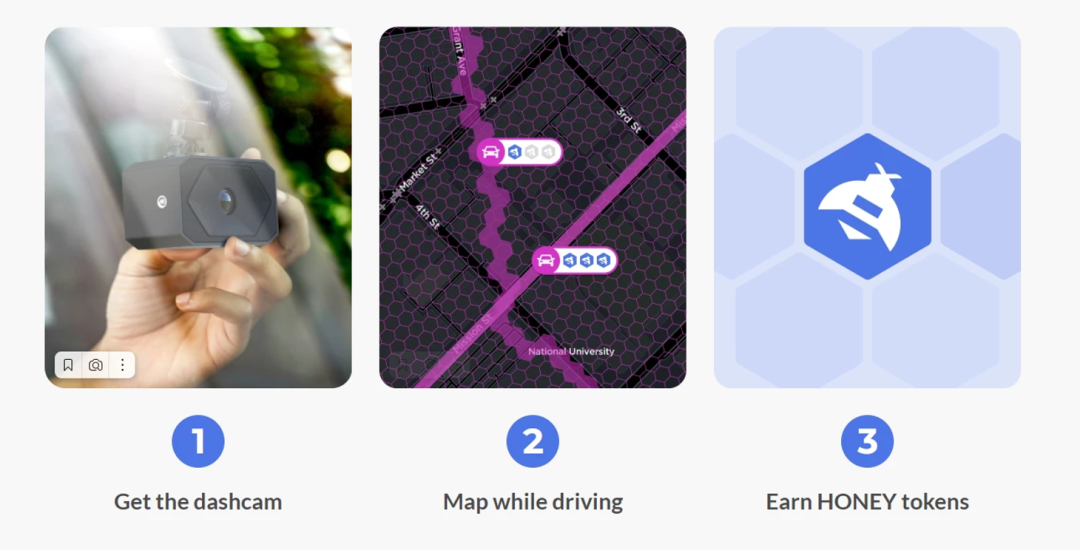

Hivemapper

Hivemapper 是一個基於區塊鏈的地圖網絡,貢獻者通過安裝 Hivemapper 的行車記錄儀就可以進行數據採集,同時賺取代幣 $HONEY 作為獎勵,代幣的發放、結算都在 Solana 網絡上。Hivemapper 中行車記錄儀就類似於礦機,與 Hivemapper 的應用銜接,將街景圖像作為數據上傳。

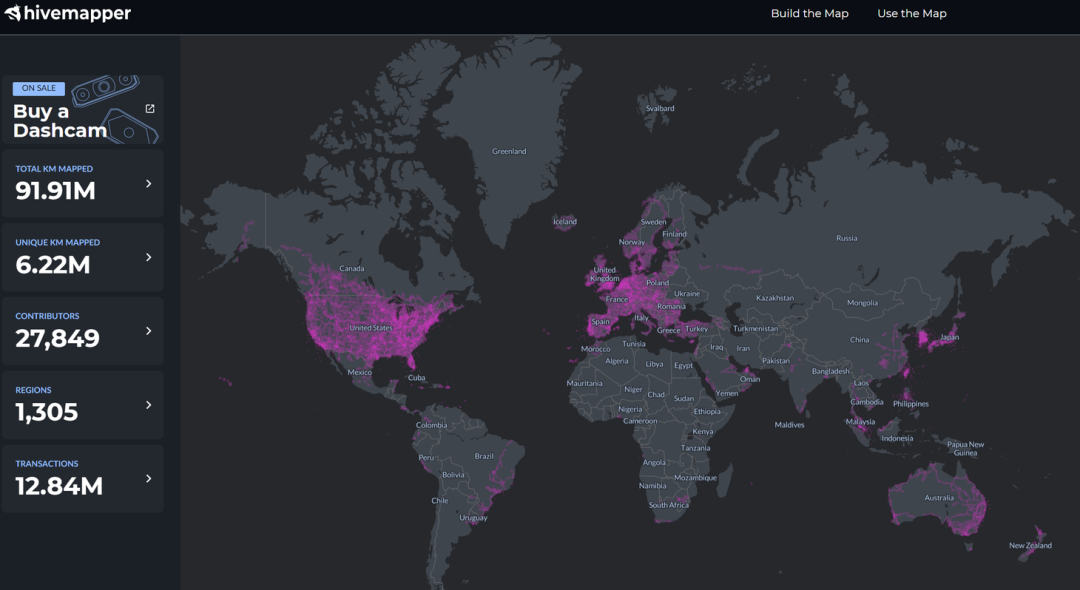

Hivemapper 在成立僅一年的時間裏就繪制了約 9100 萬公裏的公路地圖,覆蓋全球道路總裏程的 10% ,其中 600 多萬公裏是獨有的。隨着全球 8000 多臺行車記錄儀的交付,每天的駕駛員都在幫助繪制世界上最新鮮的地圖。

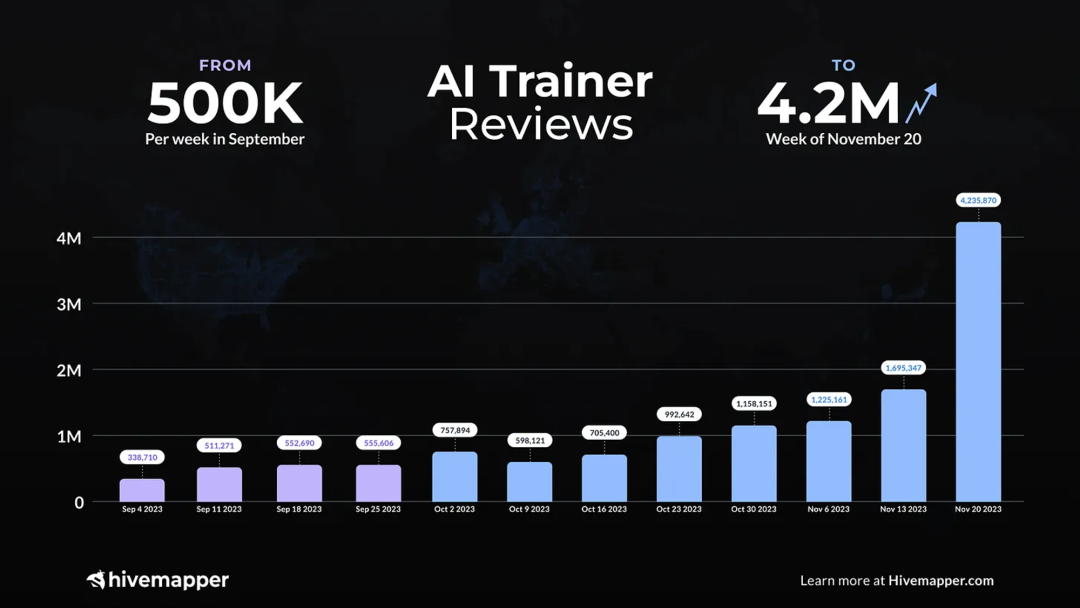

Hivemapper 的地圖人工智訓練已投入運行,可根據道路圖像自主生成地圖特徵,每月有 2000 多名人工智能訓練員負責驗證系統的輸出結果。9 月份每周平均有 50 萬條訓練結果,進入 11 月份後迅速增長,周超過 420 萬條。

Hivemapper 的收入來自於兩塊,出售行駛記錄儀以及出售地圖數據的 api。每個記錄儀的售價是 $ 300 (高階款 $ 649),單此年收入保守估計就超過兩百萬美金。$ Honey 代幣的價格不能太低,否則行車記錄儀就失去了需求,地圖無法得到有效拓展,整個業務就會陷入僵局。代幣還未上主流交易所,基本都在 Orca 上交易,FDV 很高目前在 $ 2.4 B,但是流通量僅 2.6% ,高 FDV 低流通的項目曾經是 SBF 系代幣的一大特點,價格非常容易暴拉暴砸。

總結與探討

DePIN 是個完美適配 crypto 的賽道,是去中心化基礎設施與區塊鏈技術、代幣經濟的結合,區塊鏈技術可以解決確權、驗證等問題,而代幣經濟是激勵更多參與者,構建網絡效應的源泉。

如开頭所說,DePIN 可以簡單分類物理資源和數字資源兩大類來討論。物理資源類的項目,如 Helium,Hivemapper,目前主要集中在美國,輻射到歐洲地區,有比較強的地緣限制,如何在拓展市場的同時應對好監管,是這類項目面臨的重要挑战。數字資源類的項目,盡管也有物理設備的門檻(如 GPU,硬盤等),但是好在可以突破地理限制,點對點地服務。隨着 AI 的迅猛發展以及大模型的普及,普通人也可以利用 AI 進行創作,對算力的需求只會越來越大,分配給 DePIN 的可觸達市場規模也就越大。如何有效收集需求,拓展商務合作,是數字資源類 DePIN 的增長難點。

DePIN 賽道目前仍然處於非常早期的階段,雖然有很大的破圈潛力,但是讓非 Web3 用戶接入、理解和使用的門檻實際上是比較高的,並且缺乏完整的基礎設施和統一的標准,導致开發、使用的體驗一般,網絡可用性不夠強。各個項目的護城河不深,比如 5 G 賽道 Pollen 入場後,Helium 的礦工們也开始部署 Pollen 的節點,相同細分賽道的競爭激烈, 項目容易如何發展自己的護城河很重要。同時如何防作弊等,如何面對監管限制,都是發展路上會面臨的重重阻礙。

從投資角度來講,DePIN 是一門有上下限的生意。不同於大部分沒有實際應用的 meme 項目,DePIN 項目都是有實打實的需求、供給和收入,可以從這些角度來分析標的質量。相比成熟的中心化服務,DePIN 服務價格更低,配置更靈活,更契合小規模用戶的需求,從個人到初創團隊都是 DePIN 的理想客戶。

代幣經濟是 DePIN 的重要一環,沒有激勵,參與者就會喪失成為分布式節點的動力,像 BT 種子一樣,愿景很好但是最終銷聲匿跡。而代幣經濟很好地補足了這一環,很好的例子就是 filecoin 作為 IPFS 的激勵層。同時,有些項目的物理設備也是收入的重要來源,如 Livemapper 的行駛記錄儀,如果代幣沒有足夠有吸引力的價格,甚至無法覆蓋成本的話,用戶就沒有動力去購买硬件設備,物理網絡無法進一步拓展就不能形成網絡效應,項目就會陷入僵局,因此 DePIN 賽道代幣有一定的下限,就像礦工的關機價格一樣。

反過來,這也會成為約束 DePIN 項目天花板的條件。DePIN 項目一般用項目代幣結算,如 RNDR,LPT,AR,因此代幣上漲對於用戶來說,現金支出的負擔會增加,當價格優勢不足時勢必會流失用戶,導致代幣價格下跌。因此即使非常成功的 DePIN 項目,代幣價格有隱形的天花板。更重要的一點是 DePIN 項目太過扎實,缺乏 Memecoin 的想象力,也沒有左腳踩右腳的旁氏機制,很難被 fomo,所以 DePIN 是個有下限,也有上限的投資賽道,尋找早期低市值、有應用的項目是比較穩妥的方式。

隨着以太坊 Layer 2 的成熟,高性能公鏈 Solana、 Aptos 、 Sui 等等都是未來 DePIN 扎根的好選擇,比早期項目自己構建一條區塊鏈來說性價比要高得多,區塊鏈網絡性能的提升也為 DePIN 的發展打下了的基礎。最近一個在 Solana 新起的概念叫「OPOS(Only Possible On Solana)」,聲稱很多應用將只能在 Solana 上實現,DePIN 就是他們一個主打的賽道。可以發現很多 DePIN 項目要么遷移到 Solana,要么用 Solana 結算,Solana 高吞吐量、低手續費的特點十分契合 DePIN 項目的需求,Solana 可能成為 DePIN 賽道崛起的 Beta 。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

星球日報

文章數量

7691粉絲數

0