IOSG Ventures:從區塊交易生命周期到Rollup-centric的新趨勢

原文作者:Jiawei, IOSG Ventures

不知不覺中, 2023 年即將走向第四季度。

總體而言,近期一級市場較為沉悶,新瓶裝舊酒的項目佔據大多數。

僅從估值來看,熱度仍舊不減。本文意在結合近期的基礎設施賽道的一級市場觀察,分享一些個人看法。

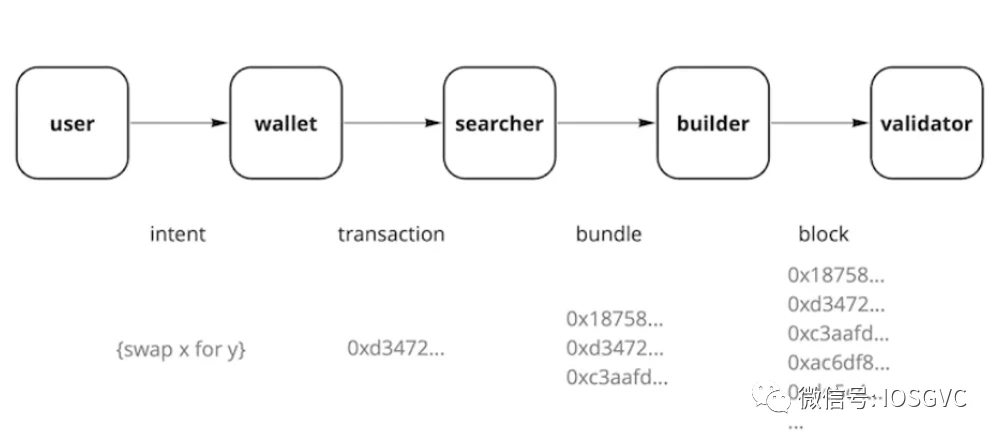

交易生命周期

根據交易的生命周期,一些基礎設施項目可以劃分為以下類別:

Validator

-

Validator 可以按照 Solo Staker 、Staking Service Provider、CEX Staking 和 Liquid Staking 進行劃分,也可以按照加密原生( Lido )和合規(Liquid Collective )兩個類別進行劃分。

-

目前以太坊質押率約為 22% 左右,筆者預估在未來一至兩年內依然存在 15% 左右的增長空間,並且這部分增量市場較大概率從傳統機構一方作為資產配置手段流入。傳統機構持有的以太坊質押敞口有利於鞏固和使以太坊驗證者集合實現多樣化。

-

托管服務商(如 Fireblocks 和 BitGo )大多與 Staking Service Provider 進行合作,提供定制化、一站式的 Yield Aggregation 服務;同時,多數錢包尤其是硬件錢包也提供了 Staking 的入口。這類合作屬於 Staking 一側的 Distribution Partnership,自由度較大,甚至競爭對手之間可以相互合作並提供支持。其中,作為 Staking 方案提供商大約分得 10% -30% 的利潤,提供用戶流量的一端則得到更多利潤分成。

-

當前,由事件驅動(如 SEC 對 Kraken 在美質押業務的封鎖)、價格战導向(降低質押服務手續費)和目標客戶差異化(加密原生和合規兩條道路),以太坊質押市場呈現動態的競爭格局。筆者認為合規市場在未來是兵家必爭之地。在地域方面,隨着美國對加密貨幣的監管收緊,大多數 Staking 服務在亞太地區尋求出路,亞太和中東是 Staking 業務新的增長點。

Builder

-

Builder 通過各個渠道整合 Orderflow 的資源,在拍賣中相互競價以贏得區塊空間。從反向看,Builder 做的事情是從 Proposer 那裏批發區塊空間,拆散之後出售給 Searcher,作為中間商賺取部分價差。Builder 的核心競爭力主要有兩點:Orderflow 和 Infrastructure。

-

前者是進行 Block Building 最基本的生產資料,得到的 Orderflow 越多,能夠表現 MEV 的機會也越多。如果 Builder 無法掌握足夠多的訂單流,即便有再好的策略,也是巧婦難為無米之炊,在市場上幾乎沒有競爭力。

-

後者也可以說是 Simulation Capability,即需要對流入的交易進行不斷模擬執行並更新 出價,同時也需要觀察對手的出價並作出相應的更新。這個過程精確到毫秒級別,Builder 可能在短短 12 秒的一個 Slot 中更新數百次出價。

-

Builder 還需要適當地做 Subsidy (即燒錢補貼),幫助自己贏得或維持市場份額。粗略地來看,Block Building 的市場份額約可以理解為 Execution/Inclusion Guarantee,即 Searcher 把 Bundle 交給你,你能夠確保這個 Bundle 在下個區塊被包含進去的概率有多少。由於直接與其盈虧相關,Searcher 對 Execution 的保證要求很高。因此,補貼被視為一種 Marketing 的手段。Builder 之間的 Bid 可能差別非常小,所以每個 Slot 的補貼不需要太多。在這種競爭環境之下,如何明智地選擇補貼或不補貼,以及補貼多少,也是博弈空間所在。

-

從 The Merge 之後 MEV- Boost 逐步得到採用至今,Builder 的競爭格局經歷了數次變化。根據 Orderflow、Infrastructure 的優勢和經驗的積累,頭部 Builder 能夠形成壟斷地位,且該壟斷地位很難被撼動。總體而言,筆者認為 Builder 已經呈現了贏家通喫的局面,前四的 Builder 佔據了 85% 的市場。從商業模式上看其利潤相對微薄,穩定性和可持續性並不確定。中遊或者下遊的 Builder 很難獲得可持續的、足夠的經濟激勵,最終可能不得不放棄競爭,這樣更加強化了上遊 Builder 的統治地位。(這裏討論的是 Neutral Builder,如果是 Searcher-Builder Entity 的話情況會比較好,但由於涉及到 CEX-DEX 之間的套利,盈利情況較難估計。)

用戶和錢包端

-

OFA(Orderflow Auction)。OFA 指的是由用戶或者錢包把訂單發送到 OFA,並提供一部分訂單信息,供买方判斷訂單的價值,买方據此出價選擇是否參加拍賣。最終競價會被發回給用戶或錢包作為回扣。目前主要有 MEV-Share 和 MEV Blocker 兩個產品。迄今為止,後者大約為 32 萬用戶返還了 443 ETH 的回扣。

-

OFA 對於用戶而言總體上是好事情(盡管 Blocknative 近期的一篇文章指出 OFA 導致了更大的滑點和更慢的執行速度),因為他們的訂單流在網絡中產生的價值得到了反映,拿到了以往沒有的回扣;同時也避免了搶跑和三明治攻擊。並且,錢包也可以把訂單流作為一種流量變現的手段。另一方面,OFA 作為 Searcher 和 Builder 獲取 Orderflow 的新渠道,提供了一些多樣化的選擇。但是,如果更多的用戶和錢包採用 OFA,而不是把交易發送到公共內存池,意味着獲取 Orderflow 的成本變高,擠壓了供應鏈上遊的利潤。

-

意圖(Intent)屬於交易生命周期中跨度較大的一個概念。Intent 可以看作是區塊鏈交易範式的轉變。

-

傳統的交易方式由用戶來指定路徑。好比請別人喫飯,我選擇一家餐廳,指定每道菜是什么,葷素如何搭配等等。Intent 的核心則是提出需求,以及愿意為這個需求付多少錢,進行招投標,最後擇優錄取。我可以定一個 500 的人均消費,讓不同餐廳去安排,最終由我選擇最優方案。在同樣滿足需求的情況下,競爭會反映在價格上。餐廳進行反向競價,這樣降低了用戶的成本。

-

筆者認為 Intent 是一個重要的投資方向。主要基於三點理由:一是交易是鏈上實體進行自我表達的基礎形式,Intent 在此基礎上實現了範式級別的轉變;二是這個領域相對早期,包括 Flashbots 、 Essential 在內的項目、开發者、社區仍然在探索階段,格局未定;三是 Intent 相對復雜,包括技術架構和經濟激勵在內的設計空間較為廣泛,不同的方案可能大相徑庭,誰將成為贏家也無法過早下定論。

-

盡管這么說,筆者相信在一段較長的時間之內,仍會是傳統交易和 Intent 兩種交易範式並存的中間狀態。Intent-centric 的提法似乎還為時尚早。

綜上,按照交易生命周期進行劃分,可以看出基礎設施向交易生命周期上遊進行探索的趨勢,在這個過程中專業化和精細化程度明顯提高,同時不斷引入競爭的多樣性,並確保競爭條件均衡。

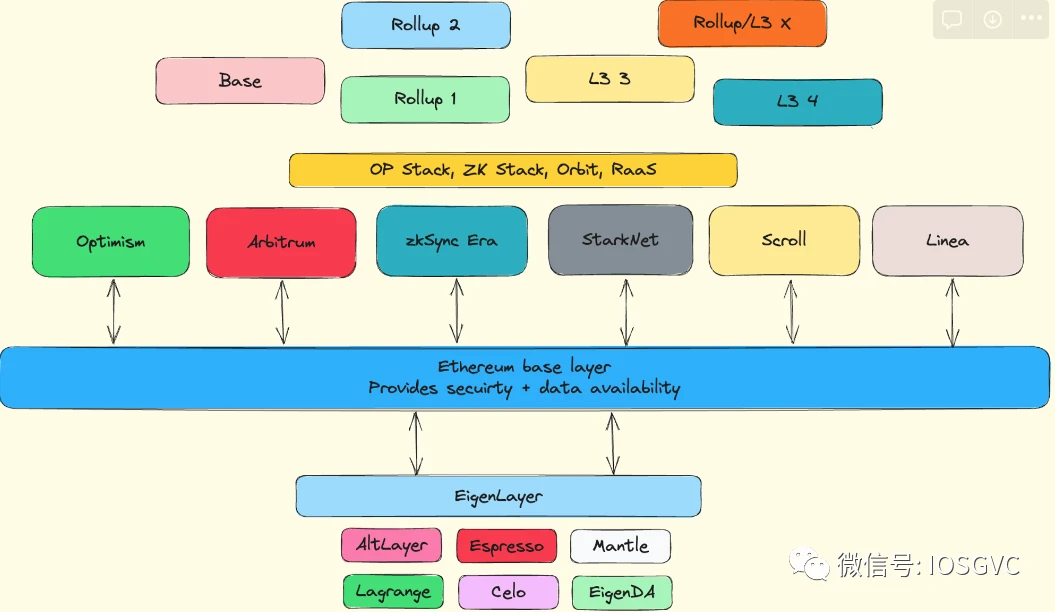

Rollup-centric 路线圖

Vitalik 於 2020 年 10 月提出了 Rollup-centric Roadmap,即以太坊需要在中短期內對 Rollup 進行集中支持。其一,以太坊基礎層擴容將聚焦於擴大區塊的數據容量,為數據可用性提供更多空間,這隨後體現為數據分片和 EIP-4844 的引入。其二,以太坊的基礎設施進行調整以支持 Rollup(如 ENS 的 L2支持、錢包的 L2 集成和無縫跨 L2 資產轉移)。

依據當前各個模塊化組件蓬勃發展的現狀來看,我們已經有了 Rollup-centric Roadmap 愿景的雛形。在此架構下,以太坊逐漸退居其次,卸下執行層的包袱,成為一個足夠安全的結算層和數據可用性層。通用的 Rollup 主要承擔擴容的任務,承載大部分的應用和用戶流量,並進一步通過 L3 實現對隱私、遊戲等應用的專用執行環境的支持(即 Fractal Scaling)。RaaS 為开發者提供快速基礎設施啓動的工具。Restaking 借助現有的以太坊質押敞口,為新的模塊化組件提供經濟信任、去中心化信任和 Ethereum Alignment。隨着 ETH 的效用不斷外延,這些組件也在強化以太坊作為基礎層的地位,並且提供價值反饋。

單體化和模塊化一直是爭論不休的話題。在系統達到一定的復雜度的時候,模塊化通常來說是經過實踐檢驗的選擇。例如汽車是一個典型的模塊化產品。模塊化作為一種工程設計原則,具有標准化接口、獨立性、可重用、靈活性等優勢。

基礎設施項目仍然由敘事驅動和解決問題驅動,僅從商業模式上看無法支撐起龐大的估值。在這個模塊化的大背景下,模塊化項目之間的競爭越來越傾向於 BD Game,熊市低落的市場情緒放大了 BD 的重要性,考驗項目方的運營、營銷、打造品牌的能力。Rollup 和 DA 項目需要用戶和客戶自然不必說。Sequencer 實現網絡效應的前提是採用方有足夠的價值可以被捕獲。RaaS 也並不算是新故事,Substrate 在 19 年就實現了一鍵發鏈,工具本身在其次,關鍵在於使用工具的开發者能夠打造什么樣的應用,之後才能談價值反饋。在 Shared Security 項目方面, EigenLayer 和 Babylon 的成長性也依賴於需求方提供足夠的經濟激勵和可持續性。在每個 Rollup 上面復制一個 DEX 或者類似的應用並不能稱得上是生態,而需要 Friend.tech 這樣打出差異化的產品。

從目前來看,以太坊及其 L2 生態仍然佔據優勢地位,更主流的應用、更堅實的用戶基礎以及經過長時間檢驗的安全性,都在不斷強化這個生態的護城河。 Celo 作為 L1 也在近期轉向了以太坊 L2,並由 Restaking 提供支持。在 Alt-L1 的敘事逐漸走向衰落、應用鏈敘事的聲量逐漸被 App-Rollup 所取代之後,新項目不得不回答「是否依附於以太坊」這個問題。例如 Celestia 雖然主導着模塊化區塊鏈的敘事,但其和以太坊本身並無直接聯系。作為一個通用的 DA 層,從大的視角上看,Celestia 面臨着以太坊的競爭,在相同級別上也面臨着基於 Restaking 的 EigenDA 的競爭。在這種項目歸類的心理模型下,正統性似乎在主導人們對項目的宏觀判斷。但無論如何,回歸到投資邏輯,主要還是看是否解決了實際問題、而非憑空創造需求;是否積極主動地對外發聲、而非閉門造車。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

24H熱門幣種與要聞 | Michael Saylor發布數字資產框架提案;Azuki疑似即將發幣(12.23)

24 H 熱門幣種 1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: B...

星球日報

文章數量

7681粉絲數

0