DeFi 崛起、央行數字貨幣頻出 美元是否會失去全球儲備貨幣的地位?

作者:BEN LILLY;編譯:深潮 TechFlow

之前,我的長期觀點一直很堅定:美元不會失去作為全球儲備貨幣的地位。

即使在 JPow 配備無限印鈔機,以及俄羅斯和中國相互投資,希望在金磚國家(巴西、俄羅斯、印度、中國)之間形成一個競爭性貿易集團之後,我的觀點仍然如此。

但幾周前,我被迫改變了我的假設。

改變我的想法的是將 Zoltan Poszar 的關於貨幣秩序變革的理論應用於加密貨幣的情況。具體來說,當新的互換技術進入市場時會發生什么。

為了闡述這個觀點,我想深入探討一些在全球層面上正在發生的重大變化。

美元作為儲備貨幣的日子可能已經屈指可數了

你可能聽過我提到過,也可能聽過其他像我這樣的鍵盤俠提到過:布雷頓森林體系 III(BW3)。

這是一個引發經濟學家、交易員甚至散戶之間激烈爭論的敏感話題。它涉及到金融領域中最重要的主題:全球貨幣秩序。

布雷頓森林體系的遺產始於 1944 年。這一體系規定了全球貨幣與美元掛鉤,而美元則以黃金作為支撐。這個體系確保了穩定和可預測性,使美元成為世界儲備貨幣的主導角色。

布雷頓森林體系 V1 於 1971 年結束,當時 Richard Nixon 取消了美元與黃金的聯系,進入了 V2。

隨之而來的是法定貨幣。法定貨幣的意思是“讓它成為現實”。換句話說,美元上寫着的“10 美元”就是價值 10 美元。這意味着美元背後不再有黃金,只有貨幣印刷機的監管者的正式命令。

這使得央行的角色更加突出,因為他們維持價格穩定的任務變得更加困難。

由於美國正在成為儲備貨幣,這意味着它需要保持巨額貿易逆差。這使得美元能夠流入各個市場。美國與中國之間的貿易關系最能體現這一動態,中國曾長期持有價值超過一萬億美元的美國國債,直到最近才有所減持。

這也帶來了石油美元的概念。美國通過以美元支付石油生產商的貨款來幫助他們。這反過來使未來的石油买家、銀行等能夠幫助這些生產商進行貿易融資。進而催生了整個中東地區的石油市場。

美元成為全球貿易的媒介。這也是為什么 88%的外匯結算涉及美元的原因。盡管我們很容易對石油美元、歐元美元等表示不滿,但這一政策確實解決了許多全球貿易方面的問題(如貨幣估值變動、結算、貨幣接受度等)。

根據利率專家 Zoltan Poszar 的說法,他曾在紐約聯邦儲備銀行和瑞士信貸工作,這一切在 2022 年俄羅斯入侵烏克蘭時發生了變化。

對俄羅斯實施的嚴厲制裁剝奪了其對外匯儲備的大部分訪問權,包括美元供應。這一事件开創了一個先例:如果你違背美國的政策,那么你的資產可能會被沒收。這是一個全球霸權濫用權力進行金融战爭的時刻。

這標志着布雷頓森林體系進入 V3。

各國現在看到他們銀行账戶上的美元時,意識到它們帶來了新的風險。

他們意識到,他們資產負債表上的美元價值不及他們可以向世界出售的大宗商品。這突然強調了對大宗商品市場和供應鏈的投資。

這就是為什么我們現在开始看到一些貿易協議不再涉及美元。這是一個需要很長時間才能實現的轉變,主要是因為政府和舊金融基礎設施的遲緩性。

但最有趣的是,貿易的技術基礎設施即將得到巨大的升級,我們可以在开始得出一些結論之前進一步探討這個問題...

全球監管機構正在嘗試 DeFi

如果我們瀏覽國際清算銀行(BIS)或國際貨幣基金組織(IMF)等全球最大的銀行機構的網站,會發現一個共同的主題:代幣化和數字貨幣。

簡而言之,央行數字貨幣(CBDC)正在迅速到來。這意味着我們當前的技術需要升級。

兩個值得注意的解決方案是新加坡金融管理局的“ Project Guardian”和國際清算銀行的“Project Mariana”。

“Project Guardian”基於一種名為 Multi—CBDC 橋(mBridge)的分布式账本技術。這是一個花哨的名字,用於交換 CBDC。或者對於我們中的加密貨幣愛好者來說,它只是使用 Uniswap v2 AMM 技術交換一些代幣。

如果你讀過關於“ Project Guardian”的報告,你會發現它是一個非常冗長的解釋,說明如何高效地交換代幣。

我要說的是,華爾街真的很擅長將一些很棒的技術變得極其無聊。

無論如何,正如我們大多數人所知道的,你現在可以在流動性曲线的尾端交換資產……想象一下越南與哥斯達黎加進行代幣交換,而不需要美元。

另一個流行的方案是 Project Mariana。這個項目也有新加坡金融管理局以及國際清算銀行、法國央行、瑞士國家銀行等機構參與。

他們說這是一個實驗……利用了 Curve 的 AMM 技術。我們可以真正看到他們如何理解這些 AMM 的工作原理,以及不同用例中某些 AMM 的優勢。

簡單總結一下 Project Mariana 的內容……它實現了代幣的轉移(在網絡上稱為“wCBDC”)。央行可以發行和增加流動性,然後商業銀行可以使用 wCBDC 代幣與 AMM 和其他銀行進行交易。

可以將其視為央行的許可鑄幣合約,商業銀行可以在其中與 AMM 進行交互。

這些解釋中常用的詞匯有“安全性”、“跨境”和“效率”。這並沒有任何問題。但這裏缺少的是,美元作為貿易媒介會發生什么變化?

我們都知道,AMM 更多地是在不需要美元甚至以太坊的情況下進行轉移。 這意味着它將減少對美元進行交換和交易的依賴。換句話說,之前提到的美元參與的 88%的外匯結算數據將面臨 100%的危險。

下一個通脹的源頭

我清楚地記得我寫學術論文的時光。回顧這些論文時,我不禁覺得自己聽起來很呆板。

而且很難理解。這就是為什么這些研究會在幾天內改變我的思維方式。但我沉迷於這些論文的原因是我想看看是否有人在研究如果美元需求減少會發生什么。

如果有人將這與新的 AMM 技術結合起來,那就太好了。

但我真的找不到任何東西...除了國際貨幣基金組織(IMF)的兩篇論文。

第一篇是《數字貨幣與央行業務》,第二篇是《現金使用下降與對零售央行數字貨幣的需求》。

第二篇的標題真的很明顯。這些論文討論了從實物現金向數字替代品的轉變如何改變貨幣政策和通脹的動態。

直白地說,作者們討論了央行數字貨幣(CBDC)和通脹。我喜歡他們的方法,因為他們討論了兩個結果。

首先,作者們提到了數字銀行服務的使用增加以及非銀行替代現金的使用將減少對實物現金的需求。

這種轉變會影響實物現金與國內生產總值(GDP)以及更廣泛的貨幣總量之間的比率。如果沒有對電子貨幣(即數字貨幣的實物儲存)持有准備金的要求,從銀行存款轉向電子貨幣將減少更廣泛的貨幣總量。

他們的意思是需要制定一定的資本管制措施。

否則,我們將得到第二個結果:在要求按比例持有准備金的經濟體中,從現金到電子貨幣的轉移不會對更廣泛的總量產生影響。

所有這些都涉及到所謂的“影子銀行”。它是貨幣體系中不受貨幣供應監管的一部分。

這表明這些非央行數字貨幣形式可能會減少對美元的使用,從而導致通脹。

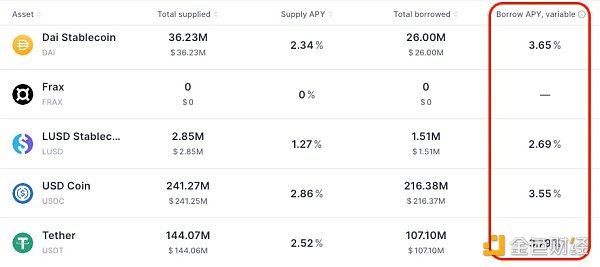

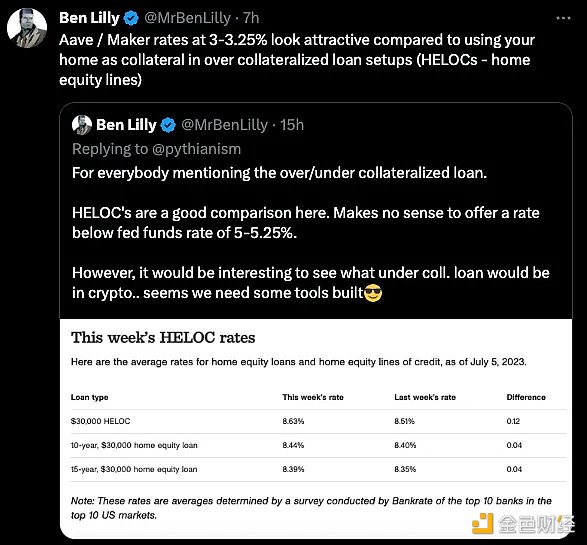

對於加密貨幣 Degen 來說...如果使用 Aave 以超額抵押的方式借入代幣,這就提供了這種可能性...

當你去銀行以你的房屋作為抵押品以這樣的利率借錢時...

這些其他形式的美元 —— DAI、USDC、USDT ——它們並非由美聯儲印制,這實際上會造成美聯儲試圖控制的利率問題。

這將導致對實際美元的需求減少……以及更高的通貨膨脹。

思考這個問題很有趣。在某種程度上,我理解為什么 Basel 的新指導方針將很快出臺。這些指導方針告訴銀行他們需要在金庫中持有多少資本以支持他們的業務。它解決了上述提到的這種問題。

因此,我們應該期望穩定幣的指導方針與這種思維保持一致...否則,它們實際上會破壞美聯儲試圖實現的目標。

在我因支持美聯儲監管立場而收到仇恨郵件之前,我想說美元是他們的。制作我們自己的美元只是我們在復制他們的發明。我們有自己的原生代幣...也許我們只是在其中創造額外的穩定性,而不是對穩定幣監管感到不安。

但在我離題太多之前,我想真正強調一下提出這個關於貨幣需求和通脹的討論的重點...

這些論文沒有提到與像“ Project Guardian”和“Project Mariana”這樣的新外匯互換技術有關的貨幣需求的潛在下降。我很好奇這些機構何時會解決這個問題,因為我相信美聯儲、國際清算銀行或國際貨幣基金組織中的某個人正在思考這個問題。

這不僅僅是美國的一個重大問題,而是全球性的。它作為一個催化劑,似乎引發了一場隱藏的通脹海嘯。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

深潮TechFlow

文章數量

192粉絲數

0