從特朗普效應、Microstrategy 溢價到流動性周期,解構 2024 年 BTC 價格表現

撰文: The Giver

編譯:深潮 TechFlow

這是一個非常長的线程,旨在記錄我自 10 月 15 日以來比特幣價格上升的過程。我會重申我在@1000xPod客座出現時的原始觀點。

在我們开始之前,我想明確指出,這並不是在建議你做多或做空任何幣,特別是因為在接下來的一周,未平倉合約和持倉情況極其擁擠。我們挑战歷史最高點(ATH)的可能性非常大,甚至可以說是非常可能。這可能會帶來顯著的右側效應。具體來說,我認為在這裏管理一個新的空頭頭寸可能會非常困難。話雖如此,接下來——

今天,我希望定義自 10 月中旬以來進入比特幣的資金流動的性質和強度。我將討論自比特幣低點 $59,000 以來,BTC 增加了 $2500 億,總加密市場市值增加了 $4000 億,並描述我認為在 2024 年第四季度存在的受限容量,我認為這一容量不會被實質性突破。

我有兩個方面的看法:1) 新資金仍然受到限制,這一點是必要的前提;我們在過去兩周觀察到的強勁流入主要是投機性資金;2) 產生像我們在 2021 年所看到的那樣的暴漲所需的過剩流動性並不存在。

然而,我認為以下幾個原則被嚴重忽視和討論得很少,主要是因為關於價格上漲的分析非常膚淺,通常只有在價格下跌時才會被關注。

你需要相信:

1)選舉的方向並不會驅動價格依賴的結果;相反,比特幣目前被用作對衝特朗普勝利的流動性工具。

2)今天制造新總高點的「放松條件」還不夠。利率和其他流行啓發式與流派流動性的相關性遠不如流行言論所暗示的那樣強,跡象表明價格最終被壓制,而不是進行價格發現。

重述之前的觀點

當比特幣在哥倫布假期期間突破約 61,000/62,000 時,這讓我想要重新回顧當時的事件。因此,從那一周开始(稍後將在@1000xPod上呈現),我預測了以下內容,現總結如下:

- BTC.D 增加(而 BTC 本身可能在選舉結果之前挑战 $70,000)

- 與此同時,主流幣和山寨幣普遍下跌,相對於 BTC——因為在第 1 點提到的投機資金只關注 BTC,作為對衝特朗普勝利的槓杆

- 初始流入(成本基准在 61,000 到 64,000 之間)在實際選舉之前被拋售,留下新的方向性資金(和投機性資金)

- 通過 1 到 3 的影響,無論誰贏,比特幣在中期內都會下跌

因此,我建議做多 BTC,做空「其他一切」。

為什么資金流動具有僱傭兵性質?

我對這種定位的理解主要有三個方面:

1)Microstrategy 是進行大規模投資和風險敞口的首選工具:快速擴張通常與局部高點相伴。

2)市場共識對「特朗普交易」的看法是錯誤的;其影響並不是因果關系,即特朗普勝算的增加並不會线性地為 BTC 的表現創造機會,而是本月上漲的資產籃子反映出特朗普勝利被低估。

3)在這一周期中出現了一個新參與者——這種資本與之前的參與者不同——它沒有意圖在生態系統內進行資金的再循環;加密本土資金已經被充分部署,現貨跟進的可能性較低。

關於 Microstrategy 的案例研究

我認為 Microstrategy 是當前最被誤解的投資工具之一:它不僅僅是 BTC 的簡單控股公司,更像是一個 FIG(NOL(淨運營損失)通過新資本募集得到覆蓋),其核心業務圍繞生成非流動性淨利息收益(NIM)。

NIM 是一個概念,可以通過保險公司在長期存款上尋求回報來最容易理解,通常以流動性溢價(如債券)的形式獲得這種回報,其中 ROE(股本回報率)大於 ROA(資產回報率)。

在 MSTR 或其他任何股票的情況下,MSTR 是用來比較的兩個方面:

- 預期的 BTC 價格增長(可定義為 BTC 收益率)

- 加權平均資本成本(WACC)

Microstrategy 可以說是一個槓杆使用不足的企業,其資產負擔較輕——該企業的義務在 BTC 達到 $10-15K 之前大部分得到覆蓋,因此其資本效率非常高:

它能夠高效進入信貸市場,已經安排超過 30 億美元的可轉換債券,通常採用相同結構:<1% 的票息和 1.3 倍的轉換溢價上限,如果行使價格在未來某個時間超過實際價格,則可贖回。然而,從其 2028 年的擔保票據來看,我們可以看到 MSTR 的固定債務成本約為 6%(已償還)。

因此,我們可以從信貸角度可視化 MSTR 的整體資本成本,利用分配給實現 1.3 倍 MOIC 的隱含概率,採用混合可轉債工具。

如果在 5 年內,你每年收取 $1(不贖回),那么對於貸款人來說,為了在提供可轉換債券和 $6/ 年支付票據之間保持平衡,這意味着在 5 年內每年 $5 的差距必須通過第 5 年的一次性支付 $30 來填補。

因此,可以得出以下公式:5 + 5/(1+x)^1 + 5 + 5/(1+x)^2 + 5 + 5/(1+x)^3 + 5 + 5/(1+x)^4 必須等於 30/(1+x)^4。這相當於約 9% 的資本成本,而當前債務佔市值的比例隱含的股本成本約為 10%。

簡單來說:如果 BTC收益率,即 BTC 的年度預期增長率,能夠超過 10%,那么 MSTR 的溢價應該相對於淨資產價值(NAV)擴大。

通過這個框架,我們可以得出一個理解,即溢價反映了過於熱切的情緒,或對 BTC 即將擴張的預期——因此,溢價本身是反身和忍耐的,而非滯後的。

因此,當我們將溢價疊加到 BTC 價格上時,我們看到兩個時段的溢價超過 1——2021 年上半年(BTC 首次接近 $60,000),以及 2024 年的峯值,當時我們之前接近 $70,000+。

我認為,隨着停滯溢價在明天結束,股票市場對此有所了解,並預期收益將用於購买 BTC,並通過兩種方式表達這一預期:

- 提前購买 MSTR,預測溢價會重新校准至 ~1-2 倍,因為 Saylor 可能會購买更多 BTC;

- 直接購买 BTC,不僅是為了迎合特朗普的勝利,也為了 Saylor 的購买意圖(通過 IBIT 流入)。

這個理論與期權市場(偏重於短期)相吻合,期權市場已經看到越來越多的活動,預計到年底 BTC 價格將達到 $80,000,這與 MSTR 購买所創造的隱含 BTC 收益相匹配(1.10x $73,000 ≈ $80,000)。

然而,問題是:這是什么類型的买家?他們是來收集 $80,000+ 的價格發現嗎?

這筆新資金如何影響了十月份的價格走勢?

盡管最初通過算法和永續合約存在相關性,但除了 BTC 之外,幾乎所有資產都缺乏持續的跟進,這讓人猜測,目前的競標僅僅是通過 MSTR 和 BTC ETF 的資金流入。

我們可以從中得出幾個方面:

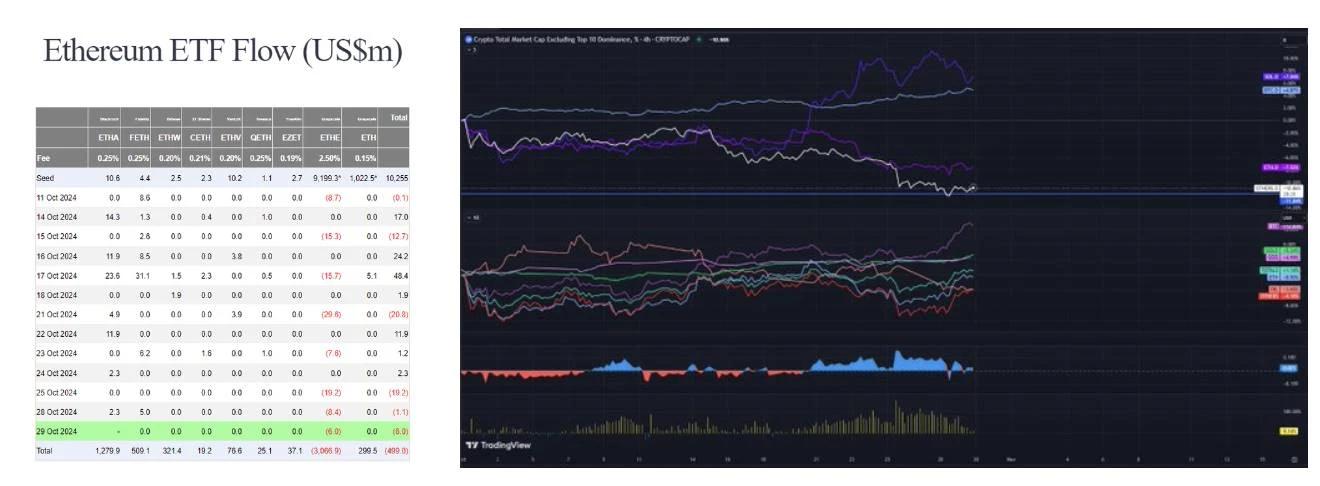

- ETHETF:盡管自十月中旬以來,ETH ETF 的新流入超過 30 億美元,但實際上幾乎沒有淨流入。同樣,ETH CME 的未平倉合約 (OI) 也顯得異常平淡,這讓我們得出結論:這種买家並不傾向於多樣化,他們只對比特幣感興趣。

- BTC 交易所和 CME 的未平倉合約也處於歷史最高水平或接近歷史最高水平。期貨的幣種未平倉合約在今年達到最高點,達到了 215,000 單位,比十月中旬高出 30,000 單位,自上周末以來增加了 20,000 單位。這種行為讓人想起了我們在 BTC ETF 發布前所見的渴望獲得曝光的絕望。

- 在十月中旬之前,替代幣對 BTC 的強度逐漸減弱,Solana 的強度跟隨 ETH 和其他替代幣,表現平淡且缺乏吸引力。從絕對角度來看,其他替代幣在本月實際上下跌,約為 2200 億美元,而在 10 月 1 日時為 2300 億美元。

10 月 20 日 Solana 發生了什么變化?我認為 SOL 的增長(+100 億美元)主要反映了對 meme 資產的意外重新定價(觀察 GOAT 圖表和底層 AI 領域,這些現象在 Solana 上大量發生)。用戶進入生態系統時必須購买 Solana,並在獲利時兌換為 Solana,這與 L1 粗尾理論相一致,反映了我們今年在 APE 和 DEGEN 上看到的更大趨勢。在此期間,我相信大約創造了 10 億美元的財富,並且在選舉期間被動持有 SOL。

- 今年首次出現穩定幣減少,導致自生美元缺乏以產生新需求(減緩)超出今天所創造的需求。

在傳統市場中,我們也看到了類似的重新定價現象——我們可以通過特朗普媒體與技術的案例研究來觀察這種需求是如何出現的:該股票今天的價格為 50 美元,而在 9 月 23 日時約為 12 美元,且沒有新的收益或新聞發布。為了更好地理解,特朗普媒體現在的市值與 Twitter 相當——一個月內增加了 80 億美元。

因此,可以得出兩個可能的結論:

- 比特幣作為流動代理的使用僅僅反映了選舉賭注的資金,並不反映其他敘述(如降息、放松政策和生產性勞動市場)所暗示的可持續長期持倉。如果是後者,市場的表現應該更為一致,其他風險代理(美元貶值時為黃金,否則為 SPX/NDX)在本月內應該表現出更均勻的強度。

- 市場已經完全預期特朗普會獲勝;這些資金並不穩定,不愿參與更廣泛的生態系統,盡管今天的持倉顯示出它應該 / 將會參與。這種分形並不是加密原住民所准備的,因為這種類型的买家在過去並不存在。

這個新买家指的是什么?

分析參與者的構成時,歷史上通常包括以下幾類:

- 投機者(短期 / 中期,通常造成深度資本低谷和峯值,對價格和利率非常敏感)

- 被動競標者(通過 ETF 或 Saylor,盡管他是以大宗購买)對價格不敏感,樂於支持定價,因為他們在典型的 60/40 投資組合構建中形成了根深蒂固的 HODL 行為。

- 套利競標者(對價格不敏感但對利率敏感)——僱傭資本,但總體上對價格沒有影響,可能是年初風頭的初步推動者。

- 事件驅動的競標者(在特定時間段內創造未平倉合約擴張),例如 ETH ETF 和特朗普夏季活動,我們相信現在看到的情況。

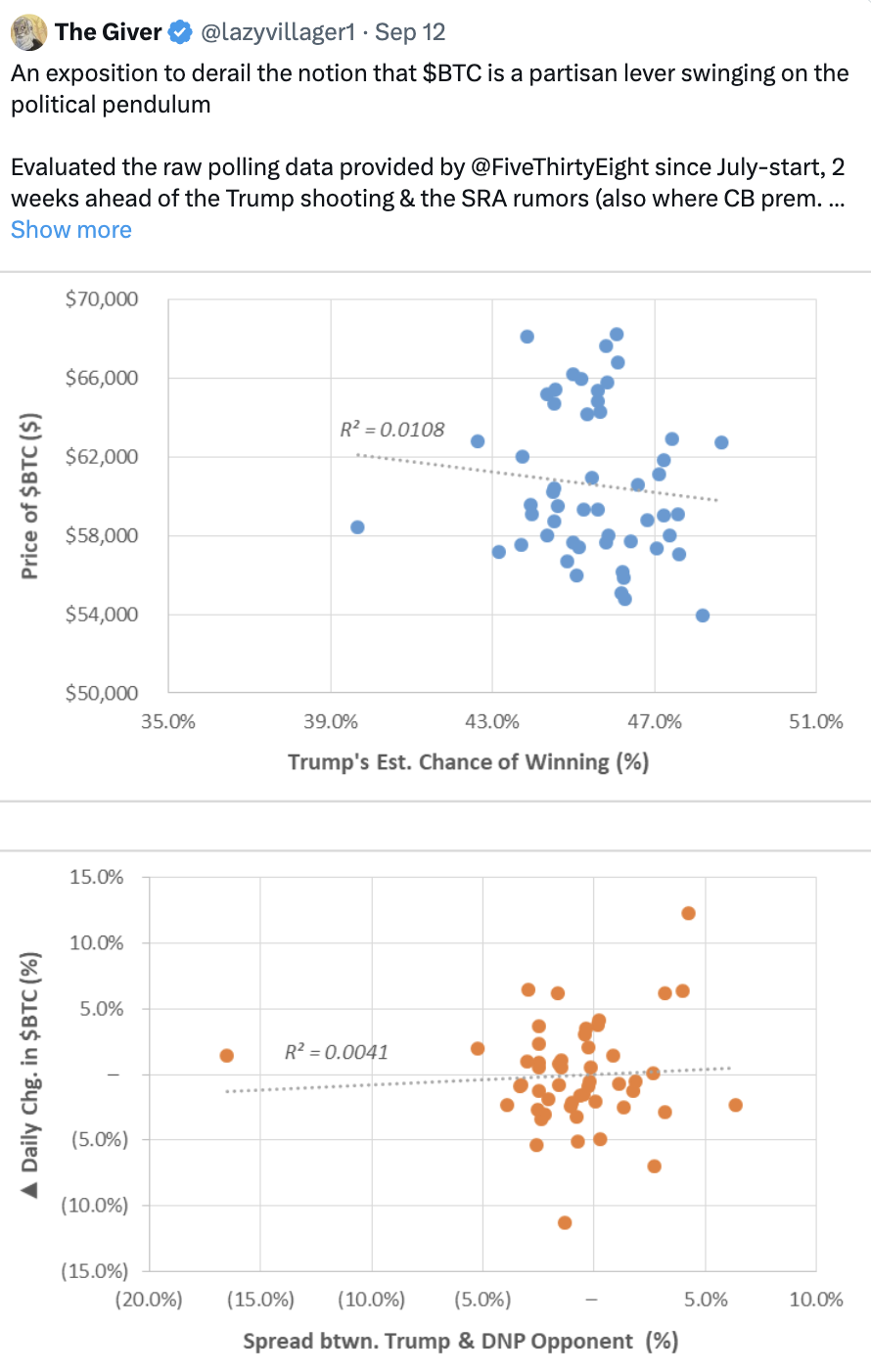

第 4 類競標者有夏季的操作手冊,可以通過我之前關於比特幣作為黨派槓杆的推文來表達(下一條推文)。

這表明,买入行為確實是衝動和跳躍的,但這個买家並不關心選舉結果(這可以被解讀為特朗普的勝算與比特幣價格之間缺乏线性相關性)。他們可能會像 Greyscale 競標者在 ETF 交易上线時那樣進行去風險化,涉及 BTC/ETH 的封閉式基金。

BTC 作為兩黨博弈的槓杆

(詳見推文)

利率如何影響比特幣的價格呢?

在 6 月 /7 月(下一條推文),我假設很難將降息視為放松政策的一個簡單方面。在這條推文及後續內容中,我將揭穿這一理論,並討論一個我認為導致我們高估比特幣需求的關鍵缺失變量:過剩流動性。

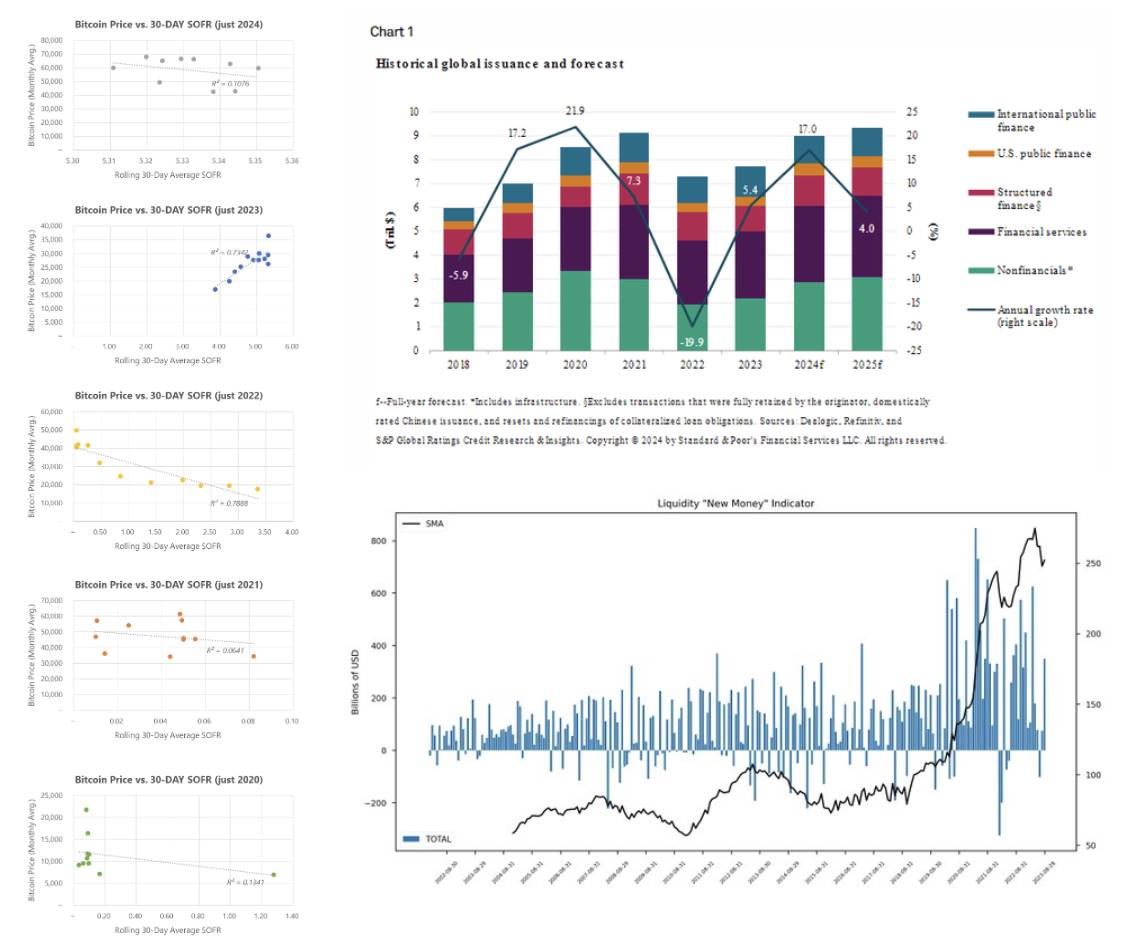

首先,讓我們獨立比較比特幣在過去 5 年的價格與歷史 SOFR(利率)。這表明,2022 年和 2023 年的相關性非常強,而在 2020 年、2021 年和 2024 年似乎則表現出分散的趨勢。這是為什么呢?難道更低的利率不應該使借貸變得更容易嗎?

問題在於,與那些特殊年份不同,借貸市場在 2024 年已經相當強勁,預示着降息即將到來。一個獨特的機制是,低等級平均債務的發行期限較短(因此到期時間在 2025-2027 年),這可以追溯到「高位持續」的幾年前。

你也可以查看@countdraghula創建的債務指數(忽略量化寬松),以概述實際債務增長。

同樣,股票市場的表現也非常強勁:「標准普爾 500 指數已超過過去十年任何連續反彈,總計 117 周」(沒有出現 -5% 的回報)。上一次最長的反彈為 203 周,當時經濟從全球金融危機的低谷中復蘇。

換句話說,信用和股票市場在沒有發生衰退的情況下,創造了大規模的恢復性反彈。

我的推理是:我們在 2021 年和 2023 年經歷了獨特的機制(COVID 和 SVB 失敗),這導致了流動性注入。利用美聯儲資產負債表的力量進行新設施的建設。

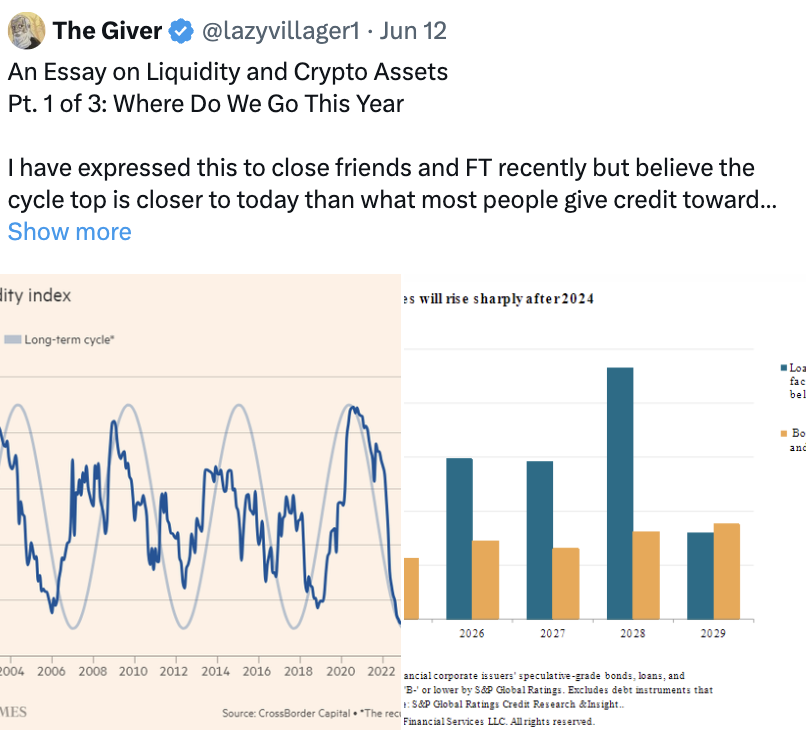

商業 / 流動性周期被打破

(詳見推文)

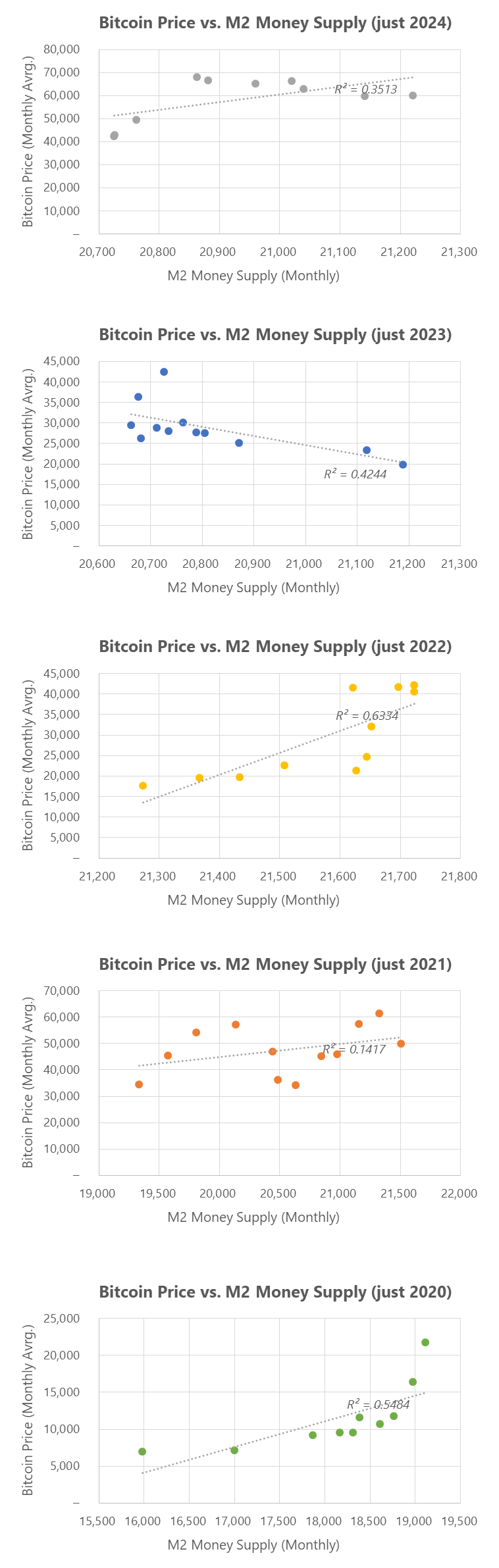

比特幣與 M2 的相關性:論證緊急措施如何創造增長與波動性

比特幣的增長通常被視為最大前因,然而,自 2022 年以來,比特幣與 M2 的相關性正在減弱(並再次开始類似於 2021 年的峯值)。我認為這與當前政府愿意开放使用其資產負債表以實現金融穩定的意愿密切相關。這是不惜一切代價的做法。

因此,關鍵問題是——比特幣究竟是什么?它是槓杆股嗎?它是混亂資產嗎?在基礎市場(約 2 萬億美元)已經如此龐大,幾乎與我們在 2021 年看到的 TOTAL1 高點相匹配的情況下,為了實現價格發現,必須出現什么條件?

我認為這些問題在今年的辦公室過渡期間不太可能得到解答。

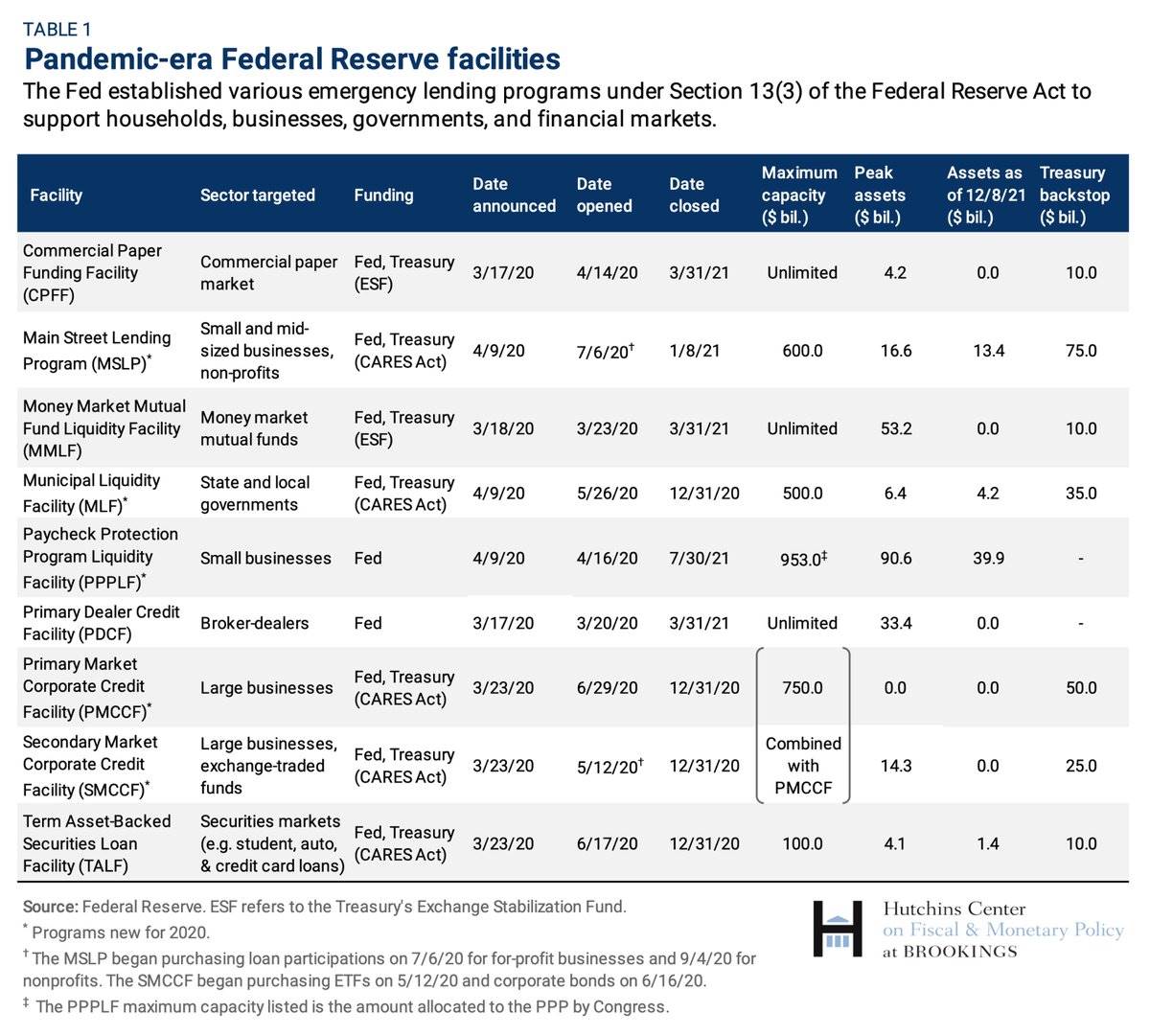

緊急措施如何支撐比特幣:2021 年 COVID 引發的量化寬松

我認為,使用 2021 年的分形來可視化未來價格走勢是有缺陷的。在 2021 年,至少通過一些項目注入了約 2 萬億美元。這些項目的到期時間與比特幣的價格行為(PA)非常有趣地重合。

2020 年 3 月 15 日,美聯儲宣布計劃購买 5000 億美元的國債和 2000 億美元的抵押貸款證券。這個比例在 6 月翻倍,並於 2021 年 11 月开始減緩(到 2021 年 12 月時速度又加倍)。

PDCF 和 MMLF(通過穩定基金向優質貨幣市場提供貸款)於 2021 年 3 月到期。

直接貸款在 2020 年 3 月時從 2.25% 降至 0.2%。通過 PMCCF 和 SMCCF 向公司提供的直接貸款被引入,最終支持了 1000 億美元的新融資(增加到 7500 億美元以支持企業債務),並進行了債券和貸款的購买。這將在 2021 年 6 月至 12 月間逐漸減緩。

通過《關懷法案》(Cares Act),美聯儲准備為消費者提供 6000 億美元的 5 年期貸款,而 PPP 計劃於 2021 年 7 月結束。根據 2023 年 12 月的報告,當時的 1800 筆貸款中約有 64% 仍在未償還狀態。截至 8 月,這些貸款中有 8% 處於逾期狀態。

這種貨幣注入和創造的速度非常獨特。這也明顯反映了 2021 年的價格走勢——在第一季度和第二季度達到頂峯,夏季下降(當時許多項目結束)。最終,當這些項目完全停止時,比特幣的價格經歷了巨大的下行波動。

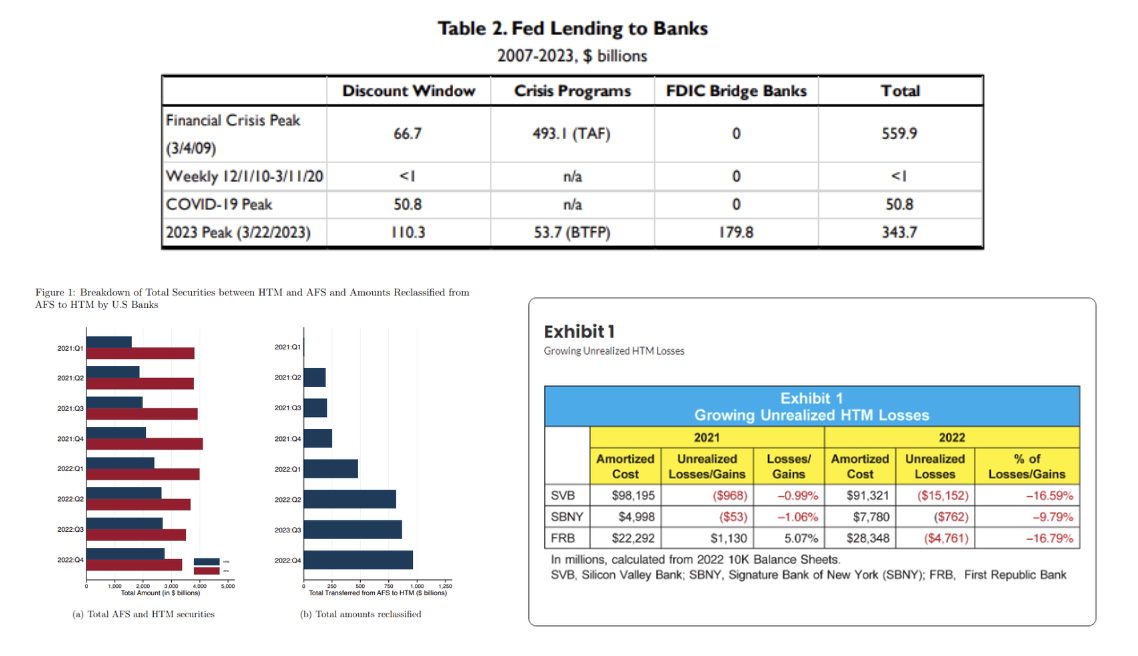

2023 年的進一步寬松:銀行倒閉

根據美聯儲的資產負債表,截至 3 月,BTFP 的貸款總額為 650 億美元,折扣窗口的峯值也達到了 1500 億美元。美聯儲還向橋接銀行借出了約 1800 億美元,以解決硅谷銀行(SVB)和籤名銀行的危機。

為了更好地理解,在此期間,美聯儲對銀行的貸款水平是疫情期間的約 6.5 倍。

原因很明顯:所有這些在銀行資產負債表上的持有至到期(HTM)證券都是未實現的損失。這些損失根據 FASB 會計准則不需要報告。在 2022 年,美國銀行的 HTM 投資組合從 2 萬億美元增長到 2.8 萬億美元,主要是因為將其重新標記為 HTM。這通常是可以接受的(長期固定收益證券的市場價值因利率持續較高而受到影響),但實際的存款人需求導致了銀行擠兌,迫使流動性必須被實現——這涉及對這些證券進行減記。

自 2023 年 3 月以來,比特幣的價格發現基本上是流動的,隨着該計劃的推出——該計劃在 2024 年 3 月停止了新貸款——正是在這一時期,加密資產變得過熱並出現了短期修正。

玻璃天花板:為何會存在

總的來說,我認為操作順序是:

- 資本在很可能是美國政府拋售(中央銀行折扣)和 MSTR 前置交易後被激活,通過溢價擴張將價格從 59,000 推升到 61,000。

- 從 61,000 美元到 64,000 美元的上漲是在長周末期間產生的,主要是由於特朗普對衝的影響。部分資金在上周隨着價格向下調整至 65,000 美元時退出,導致本周一些特定买家的成本基礎仍然非常高(超過 70,000 美元)。

- 在特朗普的方向性機會推動下,ETF 持續支撐現貨價格(盡管比特幣的 Beta 並未上漲),而滯後者盡管持倉量擴張,仍然繼續滯後,缺乏資本回收。

- 比特幣的买盤在其自身生態系統中保持靜態,並且不愿意在其他地方「參與」。

我為什么不認為 2024 年會出現強勁的價格發現:

- 缺乏再質押化(通過 DeFi 總鎖倉價值與 2021 年相比進行衡量)。

- 對利率下調後實際會發生的浮動程度過於自信。

- 缺乏非常強有力的政府刺激(緊急注入)。

- 在其他市場的反應減弱(如股票、黃金等)。

實際上,最後一部分 - 一些潛在的上行風險(有些我已經考慮過,有些我認為在這個時間框架內不相關)

- 本周 M7 的收益總計約為 15 萬億美元。如果它們表現良好(一個月前我認為大多數公司的增長很難被超越),那么這些新資金的一部分可能會流入並對比特幣及其相關資產進行投資。我相信今天早些時候,Alphabet 在盤後交易中上漲了 10 美元。

- 中國的刺激措施(我認為這已經在比特幣的投資中有所體現)繼續擴展,超出之前的聲明。

- 預選對市場的影響保持粘性,然而,75 次選舉的結果卻顯示出相反且更為嚴峻的觀點: 鏈接 。

- 通脹對衝從基礎措施中解开(在民主黨通過的 IRA 法案期間表現非常強勁),並在特朗普任期內在更長時間內轉向比特幣和黃金。

總體來看,我認為如果特朗普獲勝,市場會達到一個較高的水平,而哈裏斯(作為另一位候選人)的市場估值可能沒有得到應有的重視,存在被低估的情況。因此,即使存在上述風險,市場的預期價值仍然可以得到保障。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

東方HashKey Chain ,西方Base:合規趨勢下的TradFi之战

2025 年 1 月 Coinbase 和 EY-Parthenon 對 352 名機構決策者進行...

Endless聯合總裁熊榆教授研究登上國際頂級期刊:揭祕90%區塊鏈創業公司失敗原因

Endless Web3 Genesis Cloud聯席總裁、英國薩裏大學教授熊榆,近日在全球頂級...

Endless CTO Amit於2025香港Web3嘉年華介紹Endless Web3創世雲 推動去中心化技術未來

香港,2025年4月7日——在全球區塊鏈與Web3創新領域的頂級盛會——2025香港Web3嘉年華...

深潮TechFlow

文章數量

198粉絲數

0

評論