LD宏觀周報(2023/06/19):市場情緒好轉,全球加倉進行時

摘要

AI 引領的反彈正在逐步發展成更為穩定的樂觀情緒,市場寬度正在改善,有更多的股票參與到市場上漲中,同時穩定的通脹數據和投資人正在積極加倉的狀態在短期內仍將對股票市場產生支持。

數字貨幣市場上周再 FOMC 大幅調高利率終點 50 bp 後大跌,但周五後情緒好轉基本收復跌幅,整體與股市相關性進一步下降。本周包括鮑威爾證言在內大量 Fed 官員講話會讓市場對“+ 50 bp”進行一輪更精准的定價。

市場表現

受益於美聯儲暫停加息的決定,以及數據顯示美國消費者信心和支出雙雙上升,上周標普 500 指數連續第五周收高,為 2021 年秋季以來最長周度連漲走勢,當時美聯儲還沒有开始加息。科技股集中的納斯達克綜合指數連續第八周上漲,為 2019 年初以來最長周度連漲走勢。

上周美股大多數板塊上漲,表現最差的是醫療保健板塊,下跌 2.85% ,表現最好的依舊是耐用品上漲 5.28% ,科技板塊重拾動能:

利率市場上周 1 – 3 M 超短債收益率小幅下跌, 2 年期上漲(主要因為 Fomc 調高了今年的利率終點預期 50 bp), 30 年和 10 年期基本走平:

其它市場方面,日股、港股、中國股市、銅、原油上漲,美元指數黃金下跌,數字貨幣在 FOMC 鷹派暫停後一度大跌,但周五以後基本收復跌幅:

數字貨幣與股市的 60 日滾動相關性進一步下降,刷新 2021 年 7 月來最低水平:

資金流、倉位、情緒

EPFR 國際資金流動

根據 EPFR 數據,截至 6 月 14 日的一周內全球基金流動的情況,簡而言之,美股尤其是科技股大幅流入,中日股市流入,歐股流出,貨幣基金流出,債券流入:

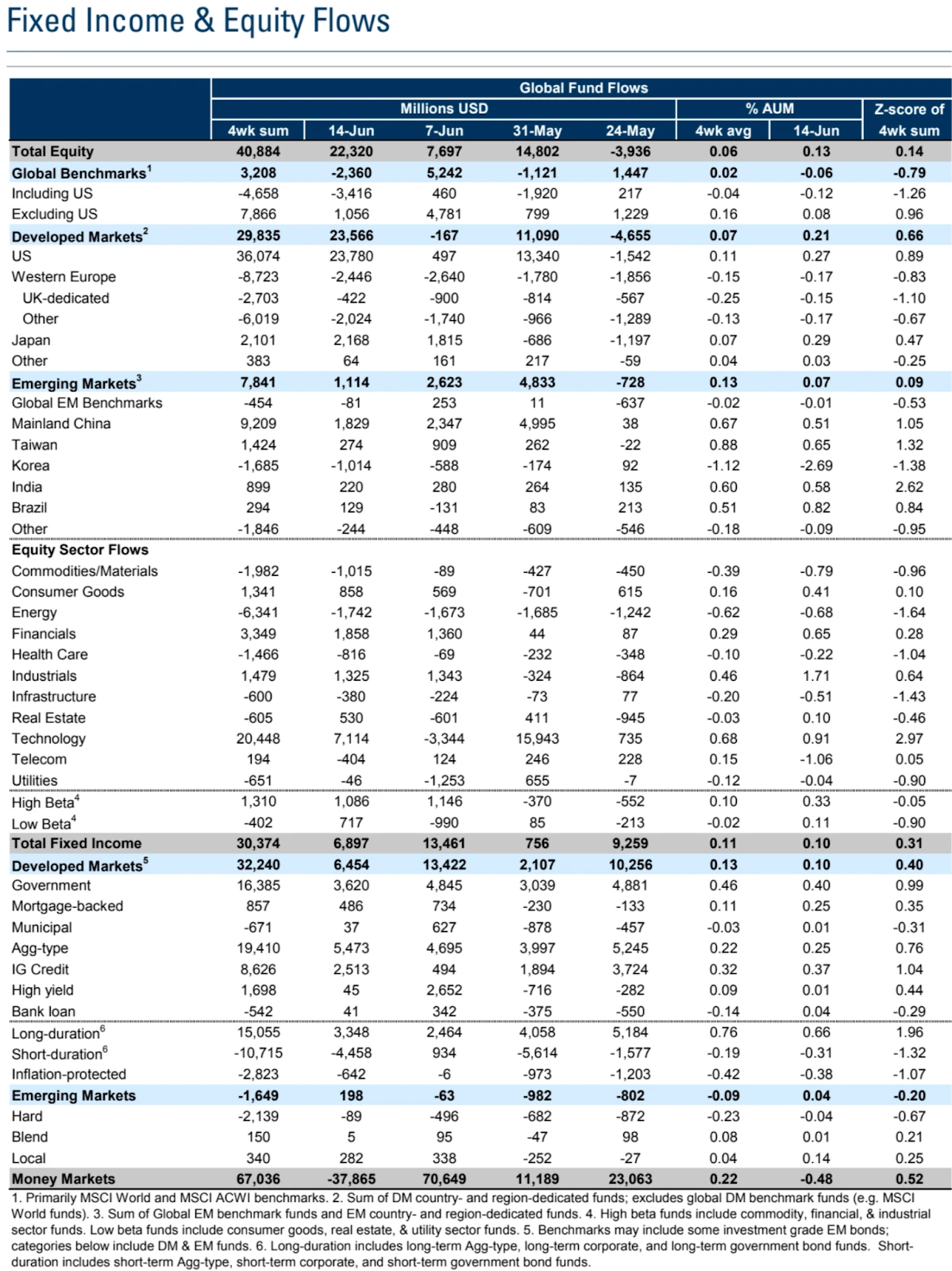

股票和固定收益基金都有淨流入,全球股票基金的淨流入量增加到了 220 億美元,相比之前的 80 億美元有所提升。

這種淨流入主要是由於對美股的需求,尤其是大規模的流入美國科技行業基金。然而,西歐股票基金持續流出,而日本股票基金的流入則有所增加。

在新興市場中,中國內地股票基金收到了淨流入,而韓國股票基金的流出則有所加深。在行業層面,科技基金的流入量保持在較高水平,特別是與其他周期性行業基金(如能源)相比。

值得注意的是,貨幣市場基金資產減少了 380 億美元,為 8 周來首次淨流出。

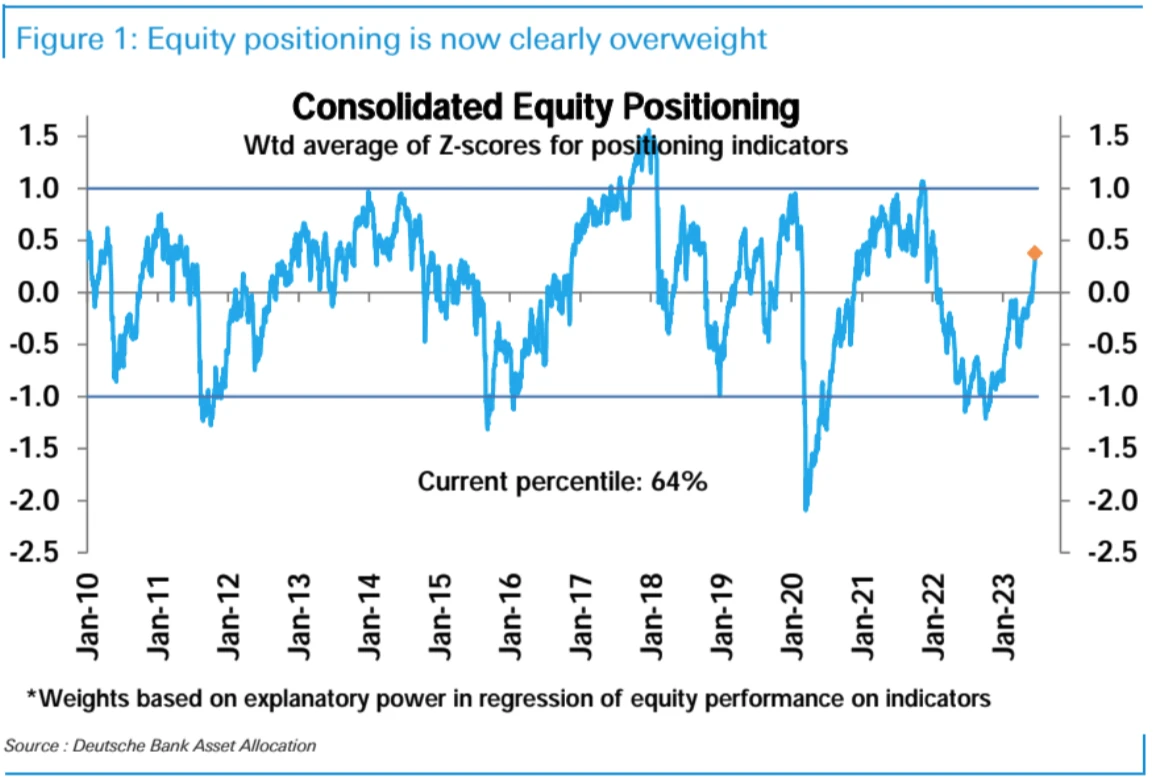

德意志銀行的綜合倉位數據

根據德意志銀行的匯總,上周美股倉位配置進一步上升,移動到超配領域(z Score 0.38 ,歷史 64 百分位),達到自 2022 年 1 月以來的最高水平。考慮到數據滯後性和過去兩周市場情緒的樂觀,當下的實際倉位可能還更高一些。其中主觀和機構投資人的倉位同時跳升,主觀主導了過去兩周的倉位上升。

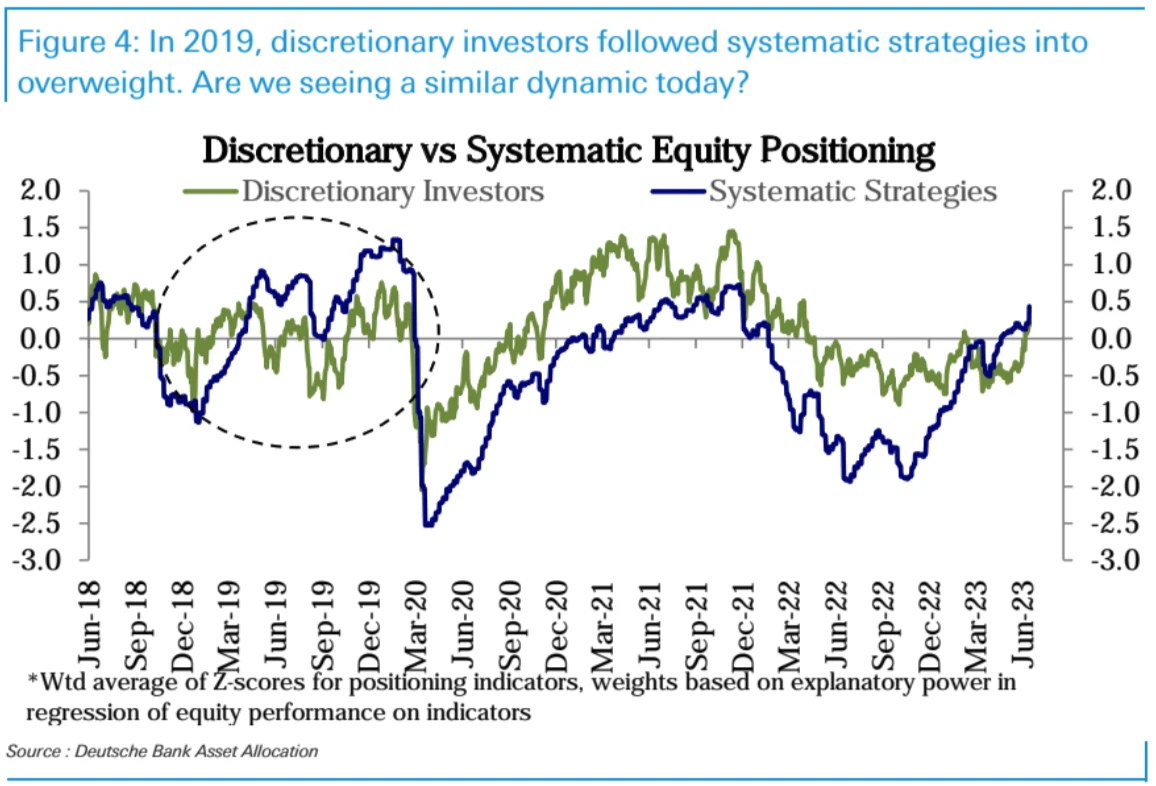

由下圖可以看到,今年 3 月以來所謂的 Systematic investor(也就是有成體系的投資策略的資金,主要是機構投資者)率先开始加倉,但過去兩周的是由 Discretional investor(主觀投資者,由於這些投資人容易受到情緒影響,你可以理解為代表了散戶的倉位)的驅動的。類似的機構先加倉,主觀策略跟進的情景可以額追溯到 2019 年,兩者從年中开始共振到 20 年初新冠來臨。

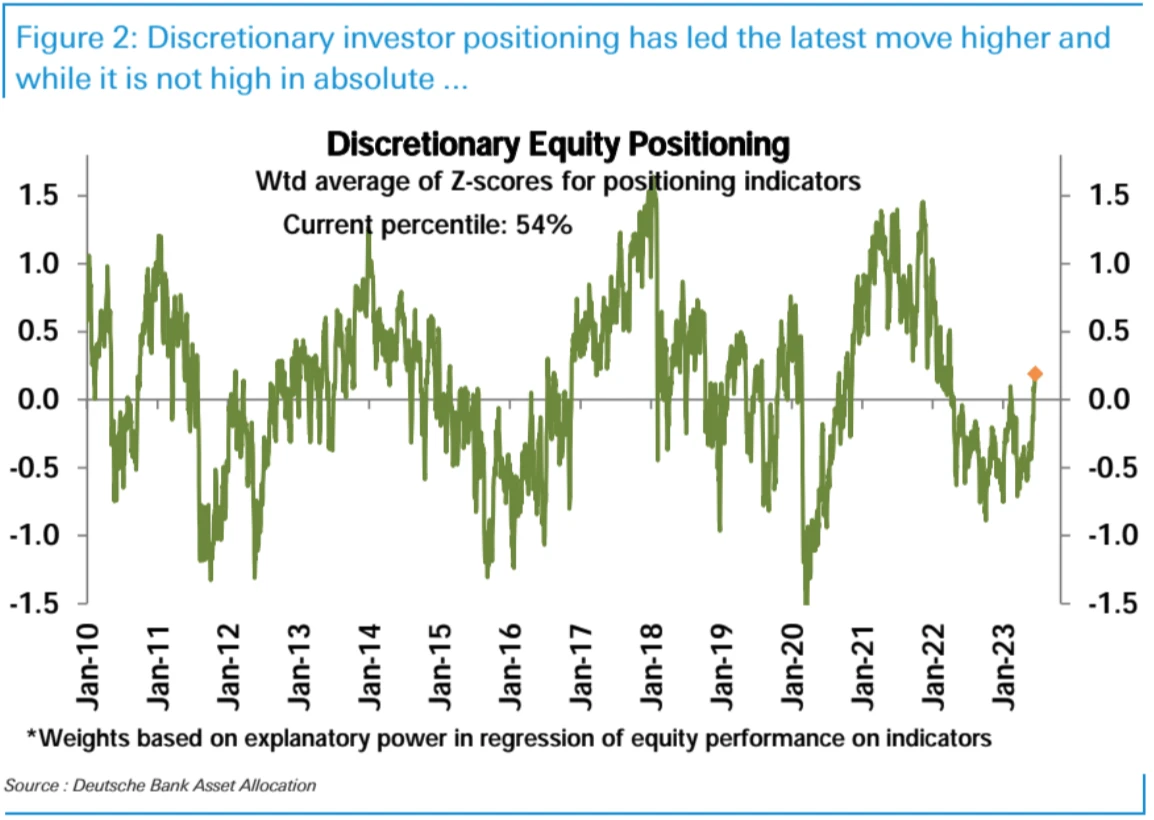

可以看出去年全年到今年 5 月底,主觀投資者這邊一直堅定的保持低配,伴隨着加息、流動性回收和經濟動能減速,市場上不斷有新的悲觀觀點冒出來。但隨着時間過去股票市場沒有拋售,而是穩步反彈,然後主觀投資者投資者上周終於從低配變為超配,同時市場也終於跳出大科技股出現普漲行情。上周進一步提高了自己的倉位,達到自 2022 年 4 月以來的最高水平。

對比歷史數據看,目前主觀投資者倉位水平處於歷史 54 百分位,處於中性水平,機構倉位較高處於 74% 百分位,偏高,兩者整合倉位指標處於 64 百分位,處於中性偏高水平,顯示當前倉位還不算極端,還有進一步增長的空間。

今年的倉位演變與 2019 年有相似之處。2019 年初,隨着波動率從極高水平下降,機構投資人率先提高了風險敞口,推動了市場上漲,而主觀投資者利用這次反彈削減了風險敞口,轉為低配股票。就像今天一樣,當時值得擔憂的事情也很多,例如貿易战、收益曲线倒掛、美國和中國的數據疲軟、以及資金扎堆大型科技公司。

到 2019 年 10 月初,主觀投資者依舊大幅低配,盡管機構已將風險敞口提高到超配領域。然而,隨着股票市場的持續穩定,主觀投資者开始大幅提高倉位,早在任何增長指標反彈之前就轉為超配,推動了 2019 年最後一個季度的強勢反彈,然後直到 2020 年疫情爆發戛然而止。

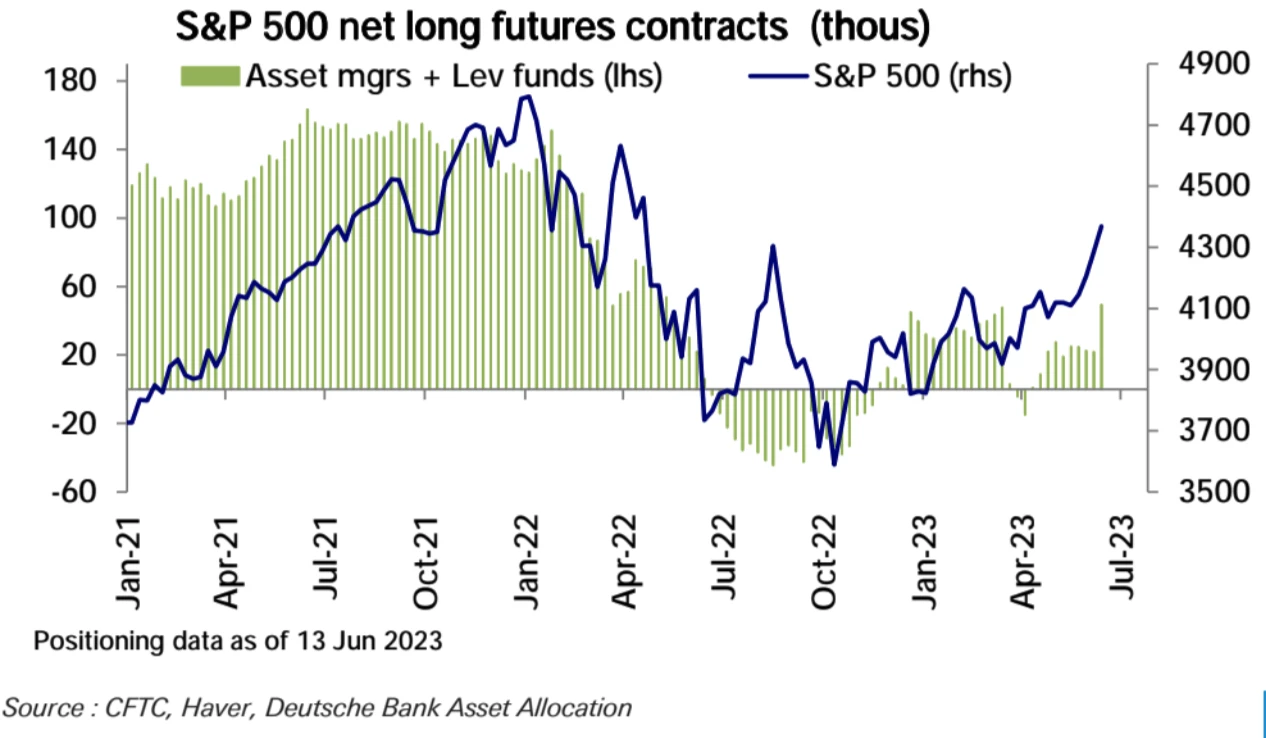

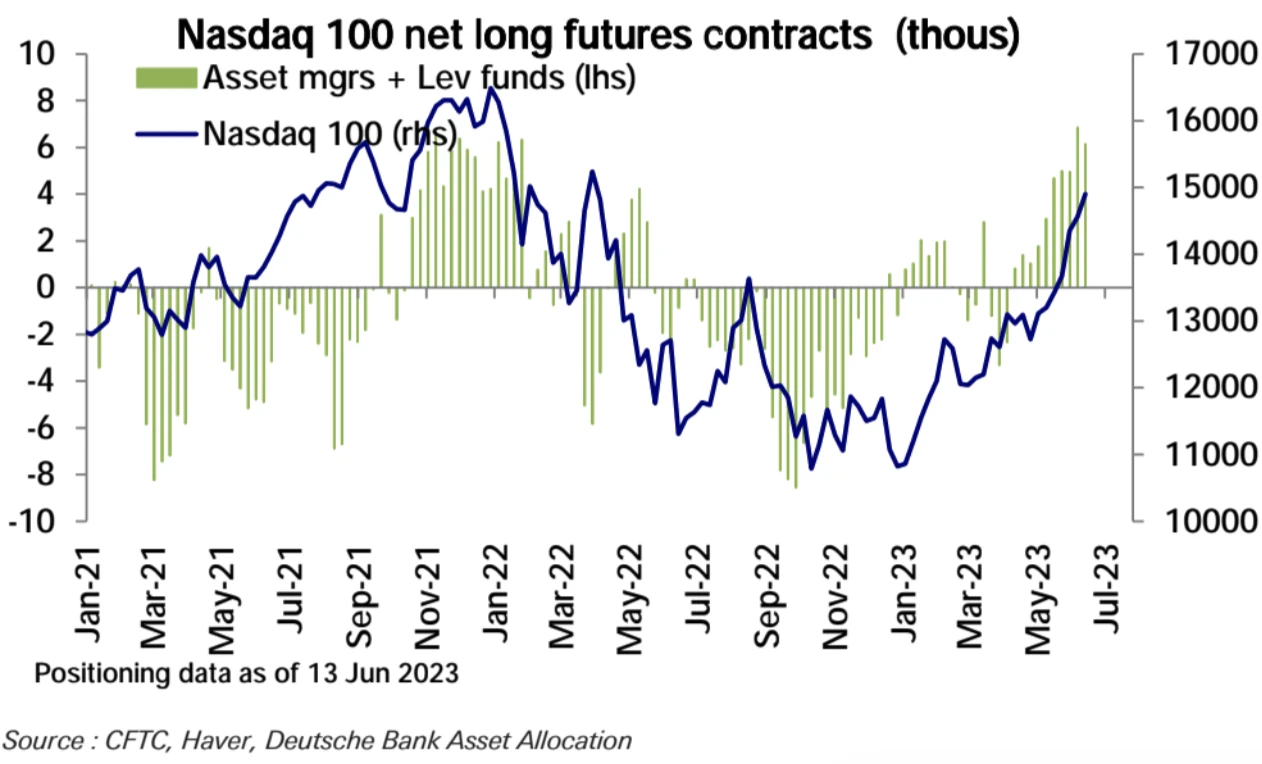

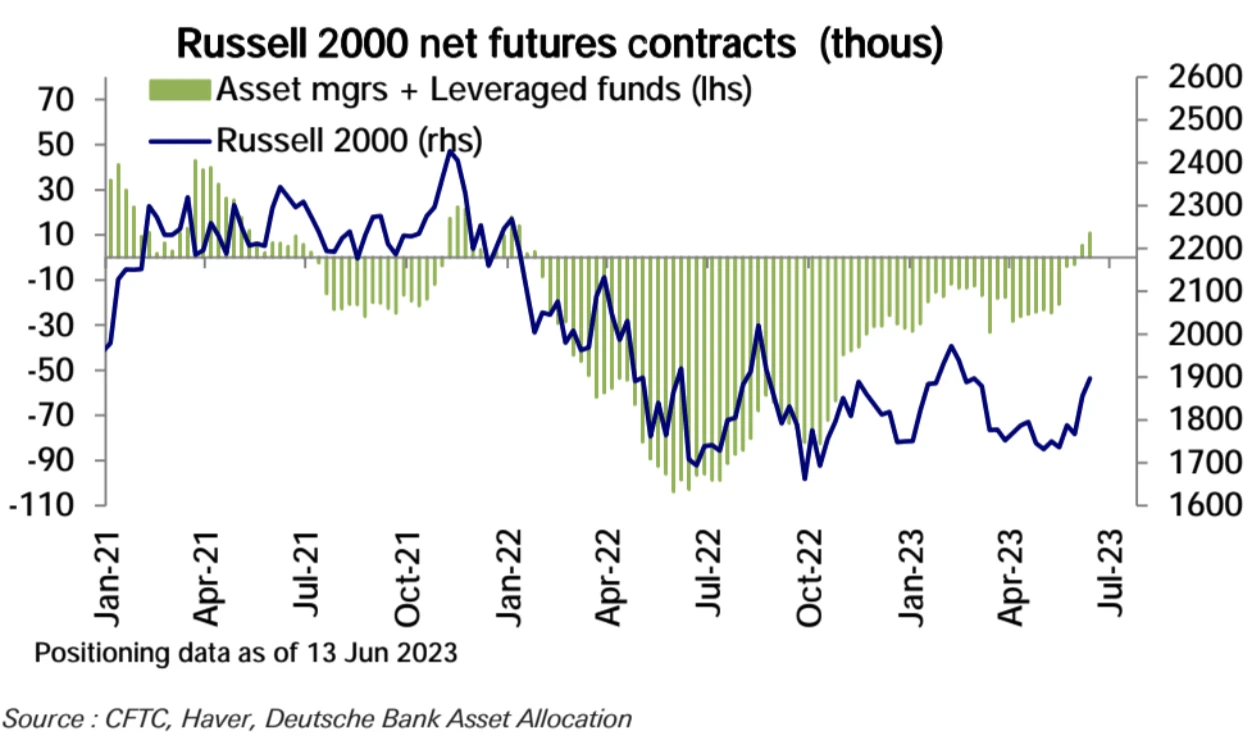

CFTC 期貨數據

上周美股綜合期貨淨多頭進一步上升至去年底以來最高水平。

其中大藍籌的代表標普 500 淨多頭增長最多,科技股代表納斯達克 100 小幅回落,小盤股代表 Russel l2 000 轉為淨空頭:

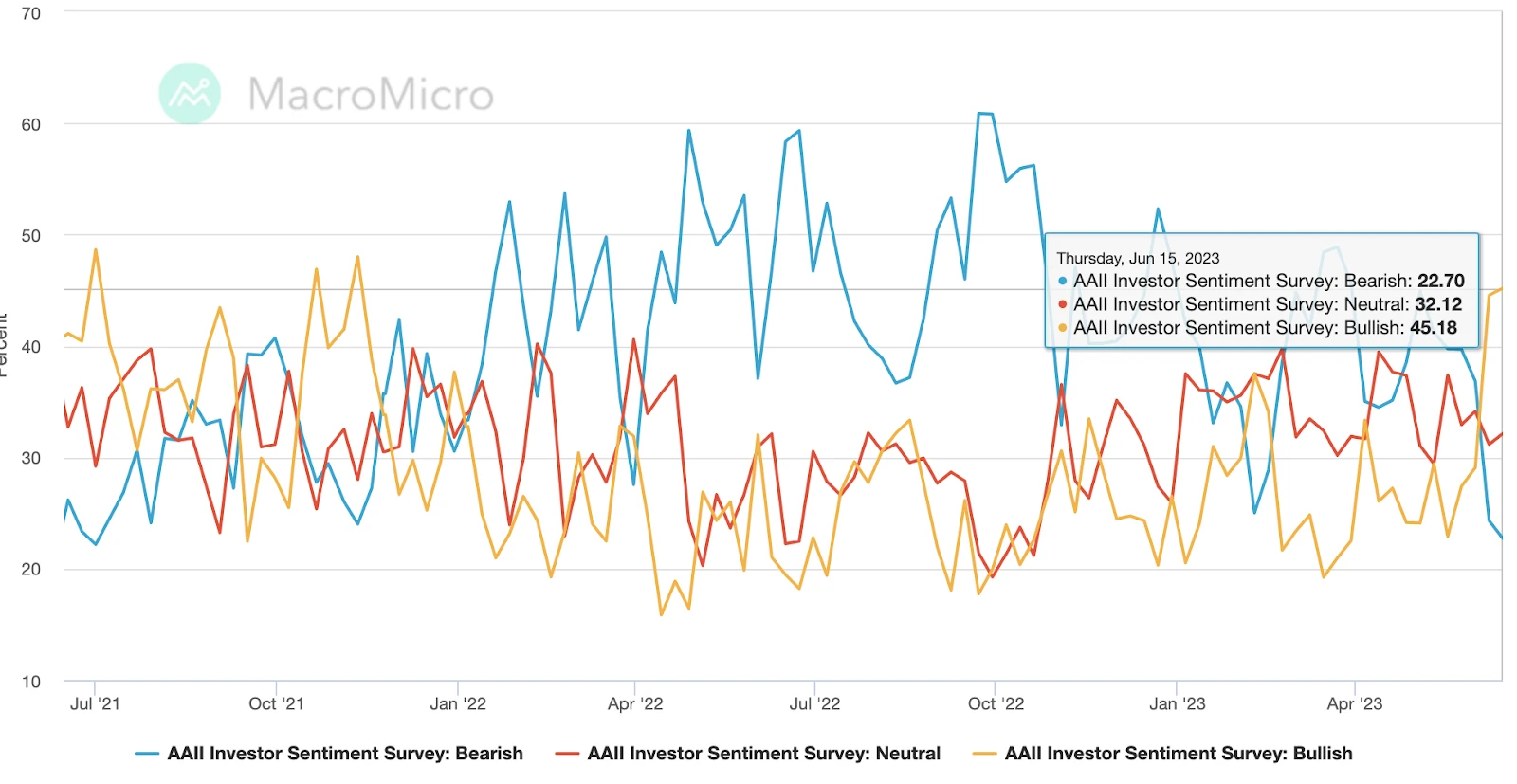

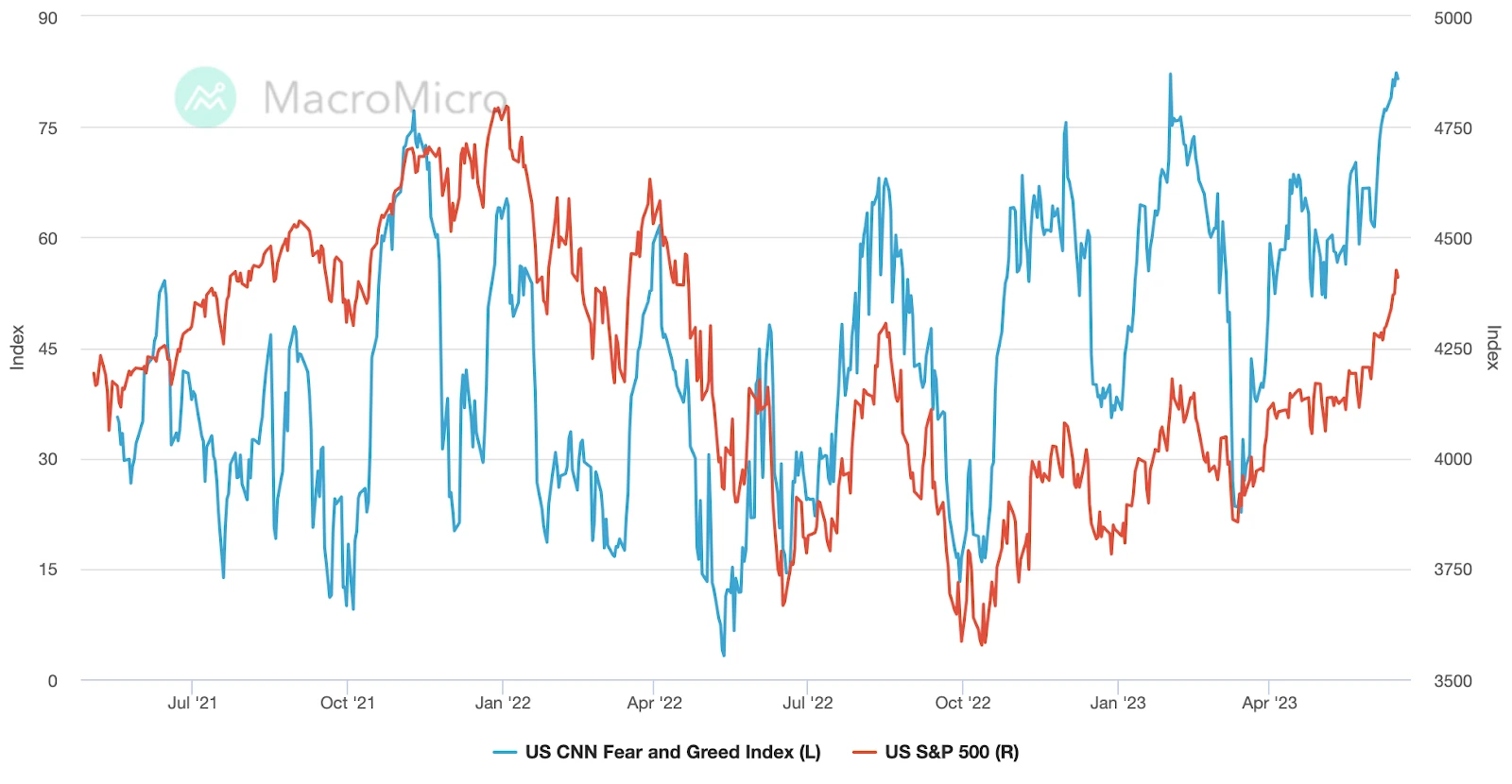

投資者情緒指標

AAII 投資者情緒指標繼續轉向積極,看空人數比例小幅下降,看多比例小幅上升至 2021 年 11 月來最高水平:

CNN 的 Fear & Greed Index 刷新今年 2 月創下的歷史新高, 6 月 6 日以來持續維持在極度貪婪水平(75 以上為極度貪婪):

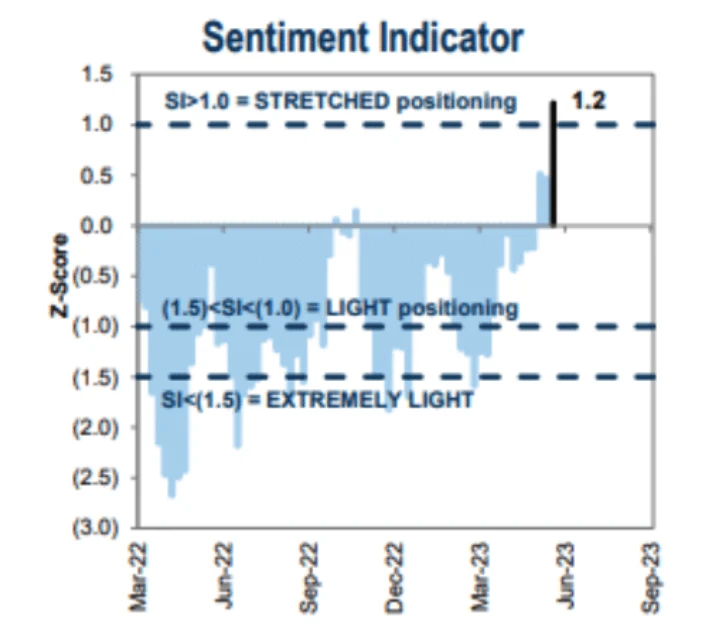

高盛的倉位情緒指標大幅上升,目前進入過度超配的水平:

美銀的牛熊指標上周小幅升高,依舊處於積極但並不極端的區間:

美銀的牛熊指標上周小幅升高,依舊處於積極但並不極端的區間:

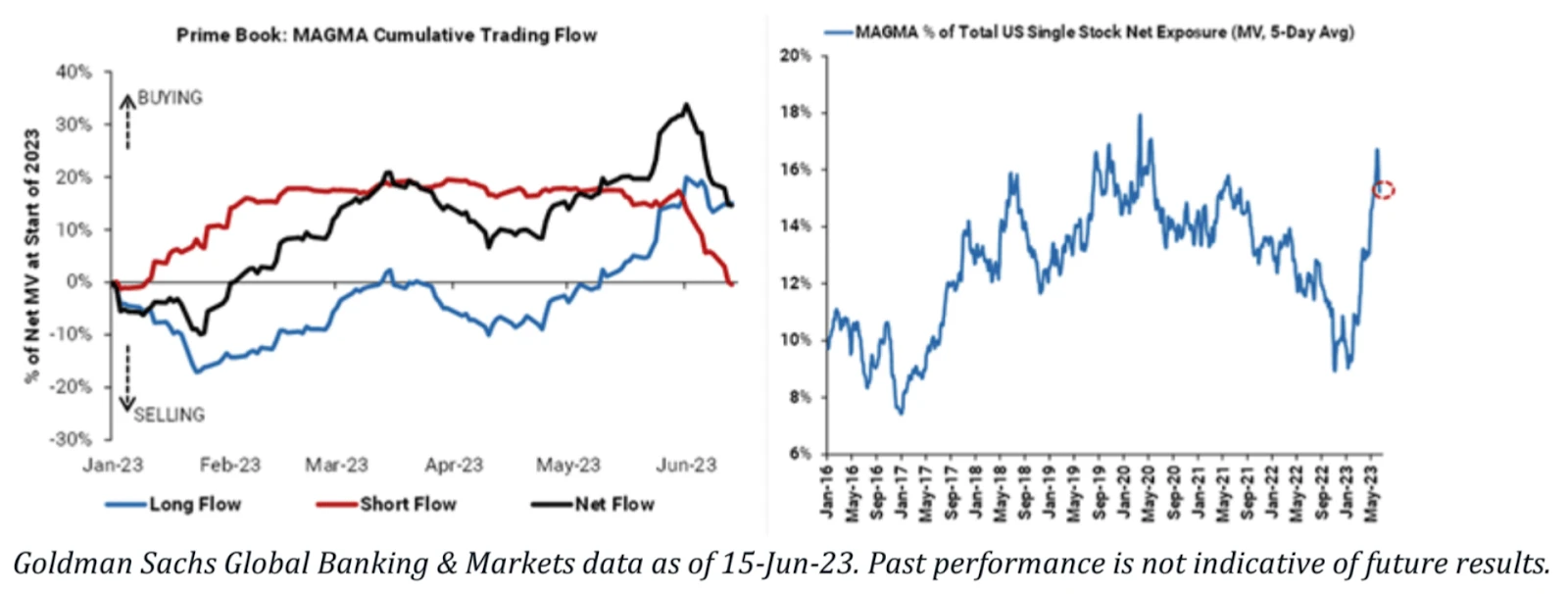

高盛的 Prime Book 數據

對衝基金在年初對大型科技股的積極投入,但到 6 月份,他們加大了做空的力度,資金淨流入开始停滯不前。MAGMA — 微軟(MSFT),蘋果(AAPL),谷歌(GOOG),臉書(META),亞馬遜(AMZN) — 現在總共構成了 Prime 账簿上約 15.2% 的美股個股淨敞口,盡管較再前一周的 16.7% 略有下降, 2020 年 3 月的峯值約為 18% 。MAGMA 在高盛 PB 統計裏佔投資者倉位幣種也开始下降。

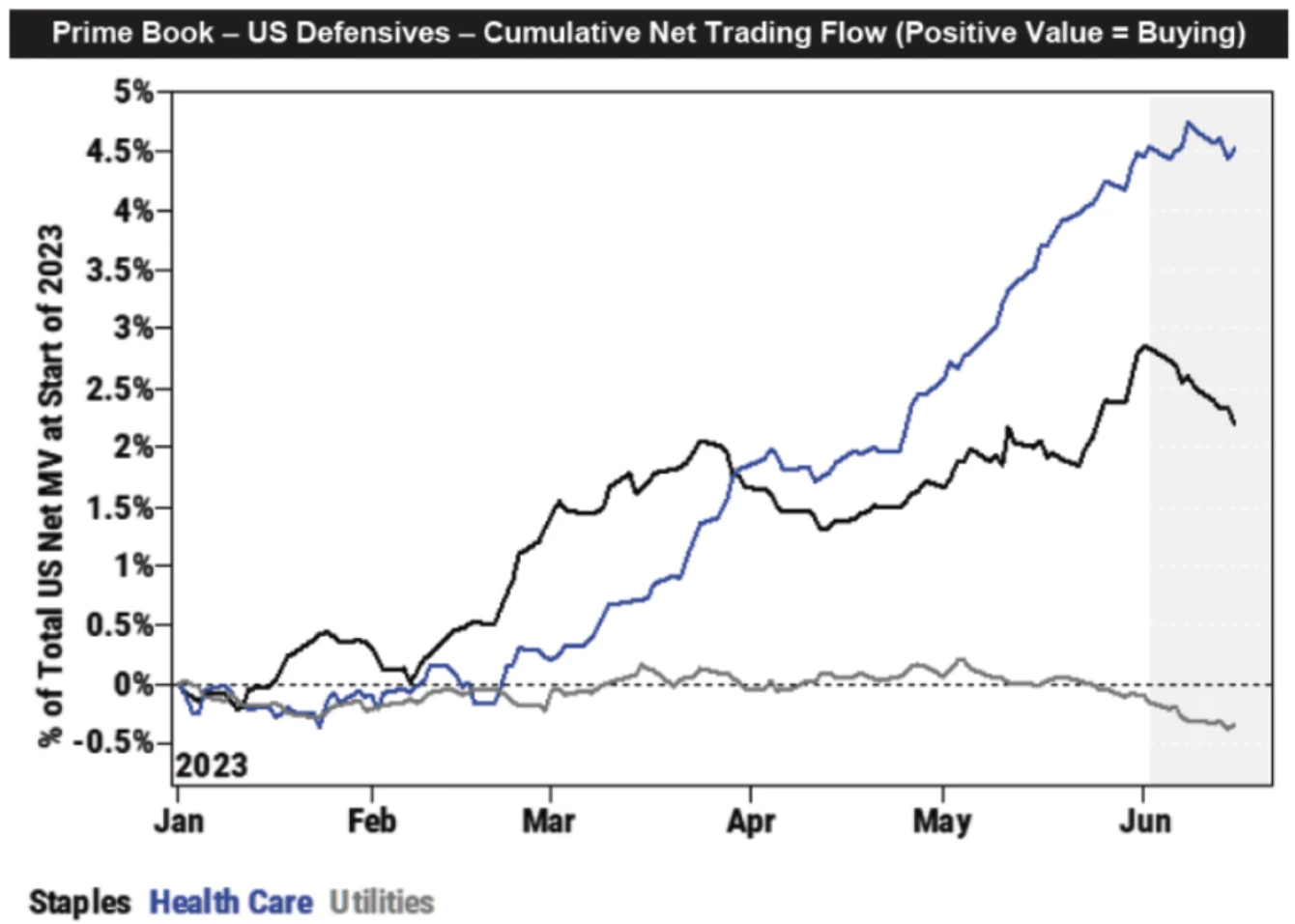

此外,防御性行業(包括消費品、醫療保健和公用事業行業)上周大舉拋售,尤其是醫療保健行業股票是過去 9 周裏首次出現淨賣出:

防御類股票通常在經濟下行時表現穩健,因為無論經濟狀況如何,人們都需要這些行業的產品和服務。資金從該行業撤出可以看出目前對整體宏觀背景轉向樂觀的情緒。

我們的評論

小盤股和價值股(現金流比較好估值倍數不高的股票)的反彈終於开始表現出領先的勢頭,隨後應該繼續切換頭寸還是堅持在科技股上,這是最近的焦點問題。

最近市場的普漲可能是因為之前大量空頭扎堆的倉位开始投降平倉推動,但並非意味着市場正在進入一個新的周期,科技股的領先地位不太可能在短期內結束(或至少在通脹重新加速之前),主要因為美國的經濟增長並不強勁。

雖然美國衰退的風險正在下降,但當下和短期內美國經濟增長率也就是處於 0% -3% 的溫和水平之間,要實現 3% 以上的美國增長需要科技創新的推動,在此期間價值股和小盤股可能很難真正吸引到大量資金的配置。此外通脹的下降對科技股有利,在低通脹的時期,通常和科技股相關的股票會表現較好。另外盡管科技股估值持續膨脹,但考慮到 AI 和機器人等主題帶來的高成長性,目前的估值也並不誇張,資金很難在其他主題上找到值得興奮的投資熱點。

當然,前提是經濟繼續溫和增長,不出現系統性危機。如果信貸危機再次出現或者通脹重新加速上升,價值股或防御類的股票可能表現領先。

數字貨幣市場這邊,MakerDao 將 Dai 存款(DSR)利率調升至 3.49% ,這已經高於美國免稅貨幣基金的收益率(約 3.2% ),雖然不及要扣稅的貨幣基金們普遍 4.2% ~ 5.1% 的收益率。

這是一個非常聰明的舉動,之前的一些區塊鏈項目想把美聯儲補貼的無風險收益搬到區塊鏈上需要設立私募基金的架構,對投資人需要嚴格的 kyc 和 10 萬美元+的最低买入門檻,而 Maker 利用把用戶的 USDC 拿去鏈下理財,收獲的利息通過 DSR 補貼給 DAI 的持有人,變相形成了一個類似貨幣市場基金的產品,最重要的是沒有 kyc 沒有最低买入門檻。這解決了加密行業裏如何獲取真實世界無風險收益的難題,理論上是可以改變行業現有格局的舉動。

另外有些人可能擔心這算不算幣圈的“加息”,可能影響市場的流動性?我們認為這是多慮。因為 DAI 是超額抵押加槓杆出來的產品,並且也不是市場主要使用的穩定幣,DAI 的回流 DSR 質押對市場的流動性影響有限,部分闲置的 USDC 或 USDT 可能換成 DAI 進行理財,這對 MakerDao 項目來說是較大的利好。

未來一周關注

本周美聯儲主席鮑威爾將亮相國會,出席半年度貨幣政策報告聽證會。屆時國會議員可能就美聯儲為何認為仍需要再加息 50 個基點來解決通脹問題,以及進一步加息可能導致失業率上升風險等問題向鮑威爾發難。

隨着美聯儲 6 月政策會議結束,多位官員將發表例行講話,其中包括美聯儲理事沃勒、鮑曼、紐約聯儲主席威廉姆斯、聖路易斯聯儲主席布拉德等,可關注美聯儲內部在政策立場上的最新表述。

周一: 美國六月節休市(股票、債券、期貨全部休市)預計市場流動性將會較差

周二: 澳聯儲會議記錄,匈牙利國家銀行公告,德國 5 月 PPI,美國 5 月建築許可

周三: 加拿大央行會議記錄,英國 5 月 CPI,鮑威爾衆議院聽證會

周四: 英國央行公告,瑞士央行公告,挪威央行公告,土耳其央行公告,墨西哥央行公告,印尼央行公告,鮑威爾參議院聽證會

周五: 日本 5 月 CPI,英國 5 月零售銷售,歐洲區/英國/美國 6 月制造業 PMI

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

獨家專訪》幣安區域市場總負責人Vishal Sacheendran:幣安不會成為銀行、臺灣監管有好的開始

全 球最大加密貨幣交易所 幣安 全球區域市場總負責人 Vishal Sacheendran 於臺北...

Tether入局加密貨幣風投基金,多角化經營成 USDT 背後核心戰略

全 球市值最大穩定幣 USDT 發行商 Tether 近期宣布向 Arcanum Capital...

Bitget 公布價值超過50億美元的「BGB 代幣銷毀計劃」,新白皮書正式發布

全 球領先的加密貨幣交易所與 Web3 公司 Bitget 發布其原生代幣 Bitget Toke...

LBank Pulse Focus專訪:Murad揭祕2025年MEME幣超級周期的未來

每個時代都需要屬於自己的精神領袖,meme 領域也是如此。 如果說上一輪大肆宣揚狗狗幣世界首富 M...

星球日報

文章數量

7758粉絲數

0