DeFi積木上的槓杆大師 Lever Network 資金效率智勝

衍生品爆發的黎明

2021年,加密世界最有前景的賽道是什么?

一個主觀的答案是,Layer2以及去中心化衍生品DEX。

2020年是DeFi爆發元年,借貸、AMM賽道等均已出現較為明確的龍頭和第一梯級項目,UNI\CAKE\SUSHI等強勢現貨DEX代幣已經印證了該賽道的財富效應,然而在衍生品領域,去中心化交易所卻還在探索階段。

傳統金融市場衍生品體量為現貨的十幾倍,加密貨幣中心化交易所衍生品成交量也常年數倍於現貨交易量,為何DeFi領域衍生品交易依然處於低谷?

首先,目前的撮合模式依然有待改進。

比如,傳統的訂單簿模式費時費力,對流動性和撮合效率的要求更高,更適合中心化交易所。

目前,以太坊Layer 1還不夠支撐訂單簿模式,於是Layer2成為衆多平臺的希望所在,也有平臺選擇在以太坊之外的高性能公鏈進行开發,但資產沉澱不足依然會限制流動性的引入。

而AMM模式,依然有待優化,一是如何提高資金利用效率,其次,是如何保證極端行情下,不會出現價格機制失靈。比如,在4月18日的暴跌行情中,Perpetual Protocol以太坊永續合約價格一度跌至900美元。

總體來看,相比現貨,衍生品設計更加復雜,需要更加完善的風險管控、保證金交易、清算機制、價格預言機機制。

然而,問題與不足的反面正是機會。

分布共識創始人侯林認為,2021年必定是DeFi衍生品交易協議爆發的一年。

在他看來,相較於中心化衍生品,DeFi衍生品協議具備以下5大優勢:

1)沒有中心化交易所運營商,長期來看費用更低;

2)訪問無需許可使其具備抗審查特性,沒人能掌控、改變和關閉交易協議;

3)用戶自己持有資金,沒有交易對手風險;

4)交易品種無許可,任何有公开喂價的資產都可以被交易;

5)無提款限制或交易規模限制。

因此,DEX衍生品交易市場被認為是下一個萬億級美元機會,下一個獨角獸的誕生之地。

站在衍生品DEX爆發的黎明時分,以dYdX為代表的老牌衍生品平臺,以及Lever Network等創新AMM平臺得到了更多的關注與期待。

衍生品DEX江湖

縱覽整個加密貨幣衍生品賽道,主要包括:槓杆交易、期貨合約、期權合約和槓杆代幣。

在中心化的世界中,衍生品交易以期貨合約為主,但在DeFi的世界中,槓杆交易則更加簡單直接。

DeFi中的借貸協議鎖倉資金為槓杆交易提供了天然的流動性,相比於合約,槓杆交易支持更多幣種,能快速讓投資者快速在DeFi中體驗多幣種的衍生品交易。

DeFi槓杆交易就在我們身邊。比如,MakerDAO 就可以看做是槓杆工具,用戶可以質押 ETH 換得 DAI ,從而Uniswap等DEX 購买更多的 ETH,實現槓杆效應,然而這樣的操作過於繁瑣,於是便有了槓杆交易平臺的機會。

目前,在槓杆交易賽道,主要有老牌選手 dYdX 、新晉平臺 Lever Network以及Sushi平臺下的Kashi。

dYdX 創建於 2017 年,與 MakerDao、Aave 等頭部 DeFi 協議屬於同一時期的產品。

dYdX 的特點在於依然使用訂單簿,採用鏈下訂單簿和鏈上結算的交易方式,其槓杆交易自帶借貸功能,用戶存入的資金自動組成資金池,交易時若資金不足,則自動借入並支付利息。

但是,目前 dYdX 的槓杆交易只對大額交易的用戶友好,若單筆訂單小於 20ETH,則只能選擇喫單,並需要支付較高的小額訂單喫單費,以彌補 Gas 成本。

dYdX一個很明顯的不足在於,訂單簿模式天然限制了外部闲置資產的注入。

受制於流動性,dYdX 僅僅提供了 ETH、BTC、LINK 三個幣種的現貨及槓杆交易服務,未能充分滿足用戶的多樣性投資需求。

Kashi是Sushi旗下的借貸產品,可以通過一鍵式槓杆,快速實現 0.25 倍~2 倍槓杆的交易,其創新在於彈性借貸利率模型以及,並沒有實現資金池,使用的是借貸代幣對,實現了風險隔離,但這也導致流動性不足。

鑑於dYdX的不足,打造更具流動性,資金利用率高的衍生品DEX成為一個值得被期待的市場機會, 於是,Lever Network 應需求而生。

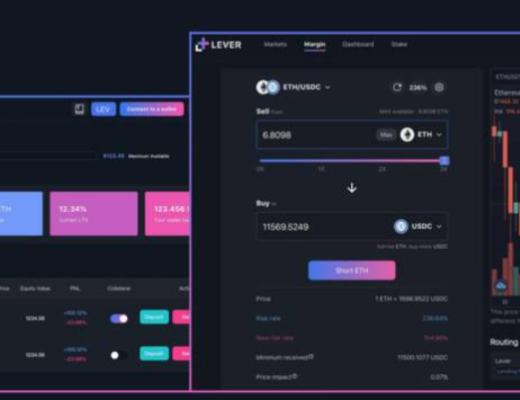

Lever Network 可以看作是AAVE 和 Uniswap 的結合體,支持用戶在 DeFi協議 中進行現貨等資產的槓杆交易,讓用戶一氣呵成地進行抵押、借貸、槓杆交易,做多或做空任何標的資產,在堆積槓杆的DeFi世界裏,投資者得以通過現貨槓杆對衝風險。

與dYdX等平臺自建流動性不同,Lever Network 的優勢在於吸收了外部的流動性為其所用,從而有了極高的資本利用率以及便捷安全的交易體驗。

目前,Lever已經上线以太坊主網和幣安智能鏈(BSC),並开啓流動性挖礦,有兩種方式可以獲得平臺代幣LEV:

(1)用戶存入或者借出資產ETH\BNB\USDT等主流資產,比如在BSC鏈中,存貸BNB,全局APR達100.48%。

(2)用戶還通過在SushiSwap\PancakeSwap中為LEV提供流動性,然後抵押LP代幣來賺取更多 LEV,目前BUSD-LEV APR為248%。

除了單方面賺取LEV,Lever如今已與SushiSwap達成合作,上线最新一期Onsen farm,用戶同樣可以抵押LEV- WETH LP到SushiSwap賺取Sushi,未來雙方會進一步合作“雙挖”。

截止5月31日,Lever 累計存入資產達19,290,153美元,累計借出11,616,213萬美元。

據官方披露,預計6月上旬,Lever Network 將正式登陸火幣生態鏈,多鏈生態再下一城。

屆時,Lever Network 將三鏈並行,成為多鏈借貸和槓杆交易平臺。

資本效率為王

如何評估一個去中心化衍生品交易平臺的優劣?

和現貨的DEX相似,資本利用率永遠是最核心的指標。

提高資本利用率,才能撬動更高的槓杆效效應,獲得更高的利潤。簡單來說,通過讓資產頻繁流通,提高資本利用率便才能為交易平臺及其代幣捕獲更多的金融價值。

去中心化交易所的一個共性在於,要求進行各種形式的鎖倉,通過流動性激勵將TVL(鎖倉總價值)做大。

TVL如同一個國家的GDP,是發展的基礎,TVL為項目提供了必要的流動性、保險、劣後方以及交易對手。

但是一個國家有GDP還不夠,還得追求發展質量,增加TVL只是第一步,讓資金流動是關鍵,只有資金利用率,用戶和流動性提供者在其中鎖住的資產才能帶來更高的交易量和交易手續費分成,捕獲價值,否則只是虛假繁榮。

然而,在DeFi世界中,TVL主要集中於借貸協議。

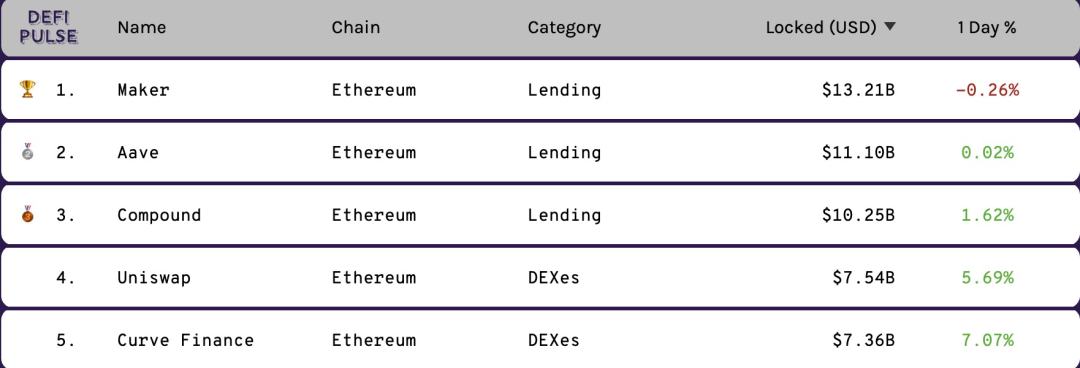

根據Defipulse的數據,三大借貸協議Maker\Aave\Compound佔據了以太坊TVL排行榜前三,總鎖倉價值超過330億美元,UNI\CRV緊隨其後,但TVL明顯落後一檔。

借貸協議有DeFi世界中最高的TVL,但資金利用效率卻相對較低。

據統計,DeFi 借貸平臺的穩定幣年化利率長期在 5%~12% 之間,而 WBTC、ETH 等主流資產的年化利率只有不足 0.1%~1%,一方面大量資金僅沉澱其中,並未得到有效利用,其次,用戶在借貸平臺獲得的代幣化質押憑證本身具備較大資產價值,也未能得到合理利用。

對於DEX,特別是對於槓杆交易DEX而言,更需要流動性。

借貸協議有TVL,缺資金流動效率;DEX交易頻繁,缺TVL,如何連接二者的溝壑?

Lever Network 的創新之處就在於充分連接了借貸協議與槓杆交易,將其進行組合,提供了直接的借款使用場景和槓杆交易服務,實現資本利用效率最大化。

對於存款方來說,可將任何闲置資產存入 Lever 以獲得利息或進行抵押貸款,同時獲得流動性挖礦收益(原生的 LEV 代幣)。

值得注意的是,用戶通過如 AAVE、Compound 這樣的借貸協議質押資產獲得的可交易轉移的質押憑證 aToken、cToken 等也可在 Lever 進行抵押獲取利息,同時也可被作為抵押物進行槓杆交易。

這無疑盤活了借貸協議中大量的沉澱資產,從DeFi世界中最大的流動性池引流,讓他們得以流通並成為槓杆交易的抵押資產。

對於交易者而言,流動性始終是交易的第一要義。

為了保證平臺具備充足的交易流動性,Lever 引入如 UniSwap、Sushiswap、Pancakeswap 等外部自動做市商。

目前,Lever 的資金池提供最高 3 倍的槓杆开倉,用戶可自由選擇做多或做空。

值得一提的是,在519和521極端下跌行情中,Lever Network未發生1分錢的穿倉和平臺虧損。

除了常見的WBTC和ETH,由於可以引入外部的流動性,Lever還支持其他常見的ERC20代幣資產如AAVE、UNI等頂尖DeFi代幣,以及其他長尾資產。

這也讓Lever擁有比dYdX更廣泛的受衆。

dYdX類似於一個能力超強,但一直單打獨鬥的學霸,凡事靠自己,通過自建的訂單簿逐漸積累交易流動性,但在訂單簿模式下,無論是流動性深度還是交易體驗、成本,與中心化平臺相比,均不佔優勢。

Lever更加年輕,但更加聰明,其聰明之處在於充分發揮了DeFi可組合性的特點,搭建積木,吸收借貸協議的資金,集成市場上所有的大型 DEX 流動性,快速冷啓動的時候,搭建了一座高資金利用率、流動性充足的交易大廈。

從Lever身上,我們看到了DeFi可組合性的魅力所在。

如果用一句話描述Lever,那我會將之形容為:DeFi積木上的槓杆大師。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

24H熱門幣種與要聞 | BTC再次跌破7.5萬美元;Linea確認將在市場轉牛後TGE(4.9)

1、CEX 熱門幣種 CEX 成交額 Top 10 及 24 小時漲跌幅: BTC: - 5.77...

Arthur Hayes最新訪談:特朗普的關稅政策是在取悅選民,比特幣將迎來新一輪上漲

來源:Unchained 播出時間:2025 年 4 月 8 日 播客嘉賓:BitMEX 聯創、M...

深潮CryptoFlow

文章數量

18粉絲數

0

評論