今日推薦 | Lido遭遇“屠龍”之圍,LSD賽道迎來變局

上層意識壓力+下層聯合衝擊,Lido該如何破局?照貓畫虎,Lido 既可通過 Curve 等金融工具為 stETH 放大收益機會,也可通過直接、間接(比如資助 HAI)的形式構建自身派系的上層應用生態,這或許才是頂住以太坊生態內部壓力與衝擊的有效策略。

2022 年 9 月 15 日,以太坊通過“合並”完成了共識機制自 PoW 向 PoS 的切換。

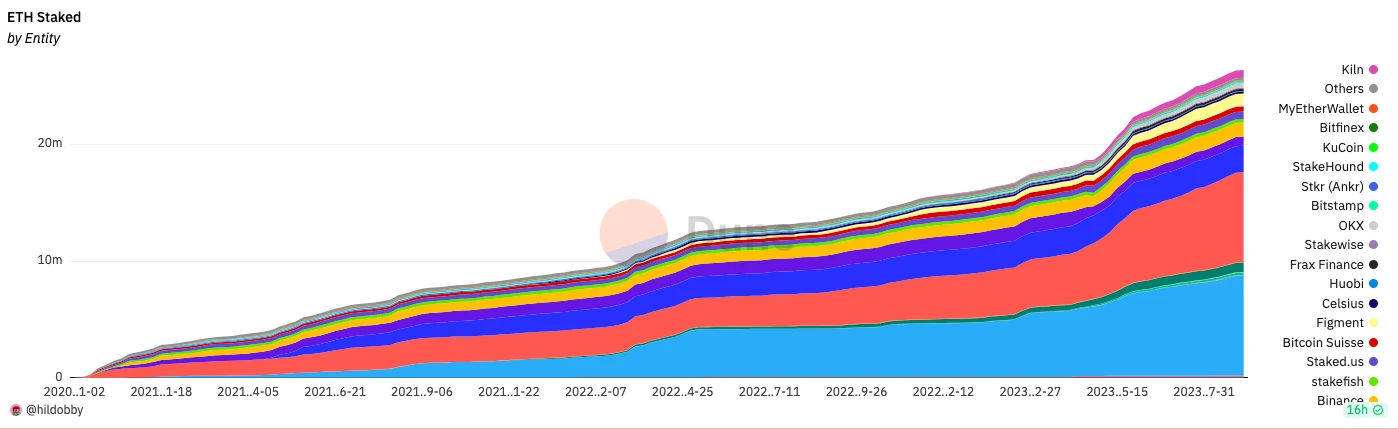

時隔近一年,全網 ETH 質押(Staking)總數已超過 2640 萬枚,質押比例已逼近 22% 。“質押服務”作為一條價值循環較為清晰的賽道,其背後所隱藏的千億規模市場價值也已愈發清晰。

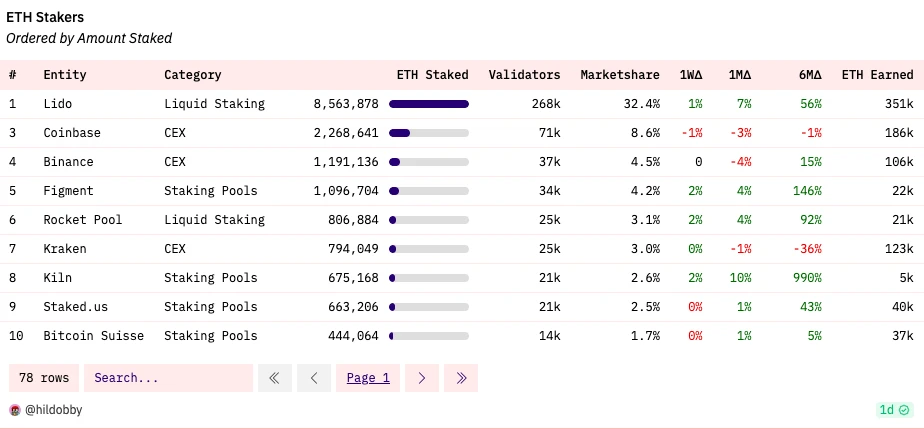

經歷了近一年的“廝殺”,質押賽道在較長的一段時間內已形成了相對穩固的格局, Lido 憑借着流動性和組合性優勢逐步確立了賽道領跑位置。截至發文,Lido 在質押賽道內的市佔率約為 32.43% ,縱觀過去近一年的賽道發展狀況,幾乎沒有任何一家其他質押服務商能夠望其項背。

Odaily星球日報注:圖內最下方的天藍色區域為 Lido,市佔率與之較為接近的唯一“實體”為所有未確認身份的質押群體集。

然而,在 Lido 市場位置日漸穩固同時,一場非預期的“政治”危機卻正在悄然酝釀。這場危機所聚焦的核心問題在於 —— Lido 在質押市場一家獨大的局面是否違背了以太坊的去中心化愿景,從而會阻礙以太坊的長期、健康發展。

對此,社區之內也呈現出兩派觀點。支持 Lido 的一方認為,Lido 實際上是多個參與者之間的協調協議,將其視為單一實體簡直是無稽之談;但反對派卻認為,一個近乎處於壟斷地位的質押協議必然會損害以太坊網絡的公信度,甚至會給整個以太坊生態招來監管的格外關注。

近期,隨着兩起事件的集中爆發,關於該問題的討論迎來了集中爆發。

事件一:行業自我約束

第一件事,說起來其實略搞笑。

日前, Rocket Pool 、 StakeWise 、 Stader Labs 、 Diva Stake、 Puffer Finance 等五家質押服務商聯合籤署了一份由以太坊核心开發者 Superphiz 於今年 5 月發起的一份提案。該承諾的內容為,為了確保以太坊網絡的去中心化程度,建議所有的質押服務商共同遵守一份自我約束規則——承諾不佔有超過 22% 的以太坊質押市場份額。

這一“聯合宣言”擺明了就是衝着 Lido 去的。

截至發文,上述五家服務商內市場佔有率最高的為 Rocket Pool ,僅有 3.1% ,排名第二的 StakeWise 更是直接降到了 0.3% ……顯然, 22% 的市場佔有率對於這五家服務商而言是一個較長期內大概率無法觸達的數字,因此當下籤署承諾對其運營現狀根本不會產生任何影響。

然而,對於市場佔有率已然超過 32% 的 Lido 而言,籤署下這份所謂的行業自述承諾就意味着必須立即放棄 10% 的市場份額,等於是逼迫 Lido 放棄日積月累而來的近 1/3 運營及收入規模。

舉個不太恰當的例子,這就好比是中國隊硬拉着巴西、阿根廷一塊承諾暫時不拿世界杯一樣……站在 Lido 的角度,自然不會同意籤署這份所謂的聯合承諾。今年 6 月,Lido 社區已就 Superphiz 的提案進行過一輪治理投票,最終的反對率高達 99.81% 。

綜合來看,由 Superphiz 發起,Rocket Pool 等五家質押服務商推動的這份行業聯合承諾,對於 Lido 而言並不會產生太過直接的影響效果,因為這份承諾並不會硬性約束 Lido 的自我運營,撐死了也就起到些“惡心人”的效果。

然而從間接影響來看,這場“做戲”難免會對 Lido 的聲譽造成一定的負面影響。因此若未了解事態全貌,用戶會很容易產生以下這種想法——在面對這份披着“政治正確”外衣的承諾之時,Lido 採取了與“集體”截然相反的做法,這似乎存在逃避去中心化責任之嫌。

事件二:上層意識幹擾

相較於前者,第二件事對於 Lido 而言則要更加危險。

事件的點火選手為以太坊聯合創始人 Vitalik Buterin 。在近期參與 Reflexer Finance(RAI)的 Discord 討論時,Vitalik 提到 RAI 可以去支持那些非熱門的流動性質押代幣(除 stETH 之外的其他 LSD 代幣)作為抵押品,相信 RAI 的崛起可以解決 Lido 當前“壟斷”質押市場。

作為以太坊社區的精神教父級人物,Vitalik 對於 Lido 的“壟斷”問題持如此態度並不奇怪,從生態整體的穩健性出發,Lido 過大的市場規模也意味着較大的單點風險,因此相較於“一枝獨秀” Vitalik 會更偏向“百舸爭流”。

更早之前,Vitalik 也曾提過類似於 Superphiz 的提議,建議所有質押服務商將市場規模限制在 15% 以下,這一數字比 Superphiz 所提議的 22% 更為嚴苛。

考慮到 Vitalik 在以太坊社區內的超然地位,其態度在很大程度上代表了整個以太坊社區的上層意識,而本次親自下場給 RAI “指路”,也挑明了一條通過上層應用設計來影響底層 LSD 代幣供需的潛在道路。

相較於自我約束承諾的“空打嘴炮”,這一細微的動作對於 Lido 卻有着更大的潛在影響。雖然當前 RAI 的供應量仍然有限,但假使他日規模擴大,甚至於更多新的上層應用开始打着相同的旗號刻意避开 stETH,Lido 的市場佔有率必然會隨着需求的相對削減而面臨縮減可能。

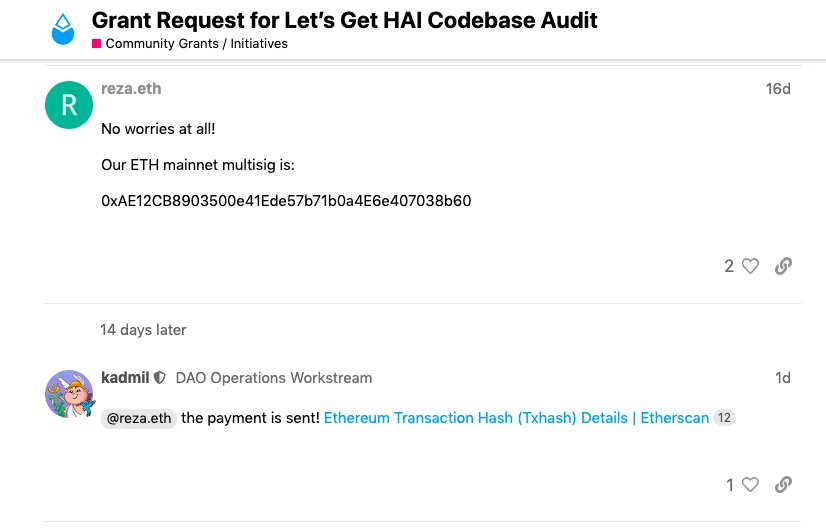

對此,Lido 也很快給出的響應。Lido DAO 治理論壇內容顯示,今年 6 月,一家名為 Let's Get HAI(HAI)的項目於論壇內提出資助申請,希望獲得一批預算來支付第三方安全公司的審計費用。

HAI 系 Optimism 上的 RAI 分叉項目,其與 RAI 最大的區別在於有意支持 stETH。在本次事件發酵前,Lido 雖以同意為 HAI 提供 6.3 萬美元資助,但在 HAI 公布收款地址後半個月卻遲遲沒有打款。Vitalik 表態的次日,Lido 立即向 HAI 支付了這 6.3 萬美元,這在側面也可視為 Lido 對本次事件的回擊。

若想逃過此劫,Lido 該做些什么?

結合 Lido 近期的動向來看,其可能選擇的一條潛在方向是在以太坊之外尋找更多發育土壤。

9 月 5 日,Lido Solana 團隊在治理論壇發布提案,申請向 Lido DAO 尋求 150 萬美元的財務支持。

然而,我個人並不認為這是破局良策,原因主要有二點。

一是熊市環境下外部生態很難提供類似於以太坊的價值回饋,此前 Lido 也曾部署至 Polkadot 和 Kusama ,但最終因運營狀況不理想而選擇了關停,本次 Lido Solana 團隊也提到若未得到財務支持,將考慮關停在 Solana 之上的服務。

二是即便 Lido 尋找到了優質的外部發育土壤,短期內以太坊生態依然會是 Lido 運營及收入的主陣地。外向擴展並不能有效解決內部矛盾,想要解決以太坊生態內部的上層意識壓力以及下層聯合衝擊,Lido 還需要在生態之內尋找破局辦法。

質押本身就不是個服務差異非常鮮明的市場,換句話說,相較於其他類似的競爭服務,Lido 本身並不具備特別的業務模式優勢,其收益率狀況也並不佔優。之所以如今能夠累積逾 32% 的市場佔有率,主要還得歸功於 Lido 長期穩定運營所建立的流動性及組合性優勢。

以太坊全網質押比例已逼近 22% ,這一速度並不算慢,但也意味着仍有 78% 的市場空間。隨着質押服務賽道本身價值的放大,基於各類 LSD 代幣、服務的上層應用賽道(LSDFi)也正在蓬勃發展,新的市場競爭正在展开。誰能夠在新的競爭中拿到更多應用場景,誰就將迎來更大的市場需求,從而鞏固甚至放大自身的市場規模。

就 Lido 本身而言,其大可借鑑 MakerDAO 的發展策略。穩定幣本身也是一個服務差異並不鮮明的市場,為了放大 DAI 的市場需求,MakerDAO 一邊做高 DAI 的收益率,一邊通過 Spark Protocol 為 DAI 擴充更多的使用場景。

照貓畫虎,Lido 既可通過 Curve 等金融工具為 stETH 放大收益機會,也可通過直接、間接(比如資助 HAI)的形式構建自身派系的上層應用生態,這或許才是頂住以太坊生態內部壓力與衝擊的有效策略。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

coincaso

文章數量

3497粉絲數

0