今日推薦 | 超越CEX——簡析DEX變革潛力與機會

tldr;

智能合約鏈非常適合運營交易所:它們將信任商品化,使托管、費用、價格和結算對每個人都是平等透明的,並允許任何人成為做市商。

然而,DEX仍然落後於CEX的交易量,原因是:價格沒有競爭力;執行容易被濫用(MEV);作為LP的利潤不夠高。

不過,良好的解決方案確實存在,並且將使 DEX 更具吸引力:通過預言機定價;更慢的批量和交易後結算;集中和自動化流動性;以及 L2 上更便宜的區塊空間。

介紹

去中心化交易所是智能合約區塊鏈的主要用例之一。人們批評它們是垃圾幣賭場,但這種無需許可為任何資產創建市場的機制具有實質性價值,無論它們導致的是投機還是更富有成效的活動。

當前加密貨幣交易所格局由場外交易、CLOB(中央限價訂單簿)、RFQ(報價請求) 和 AMM(自動化做市商)組成。

AMM在專業做市商參與需求不足的貨幣對市場中尤其有用,但CLOBs仍然是高需求貨幣對交易量的首選場所(根據Defillama的數據,DEX交易量僅佔CEX的16%左右,其中大部分仍然是由CEX-DEX套利驅動的)。

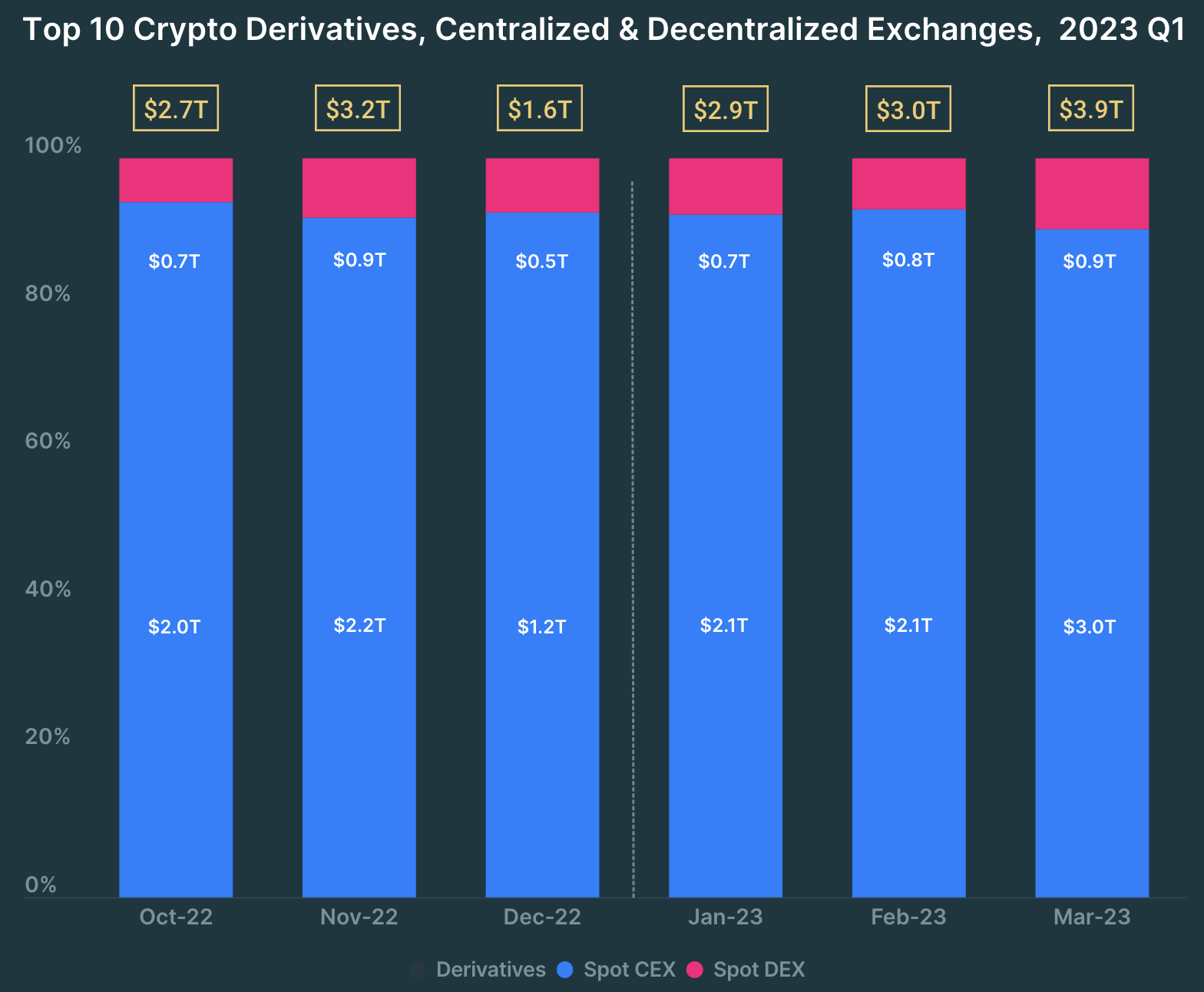

DEX 仍僅佔加密貨幣交易量的 15% 左右,但其份額正在增長。資料來源:Coingecko 2023 年第一季度行業報告

在本篇文章中,我們明確定義了一個好的交易所需要具備什么特點,重點探討了 當前DEX 的不足之處,並提出了一些改進 DEX 設計的路徑。

優質交易所應該具備什么?

作為一名交易者,我需要什么:

信任感:在我交易之前、期間和之後的托管風險對我來說應該是透明的,並且盡可能地最小化。

最佳價格:我希望每次都能在該交易所得到最好的價格,或者足夠接近最佳價格——這樣我就不用擔心在別處找到更優惠的價格。

公平:我不希望我的訂單被濫用。沒有充分的理由,其他人不應該得到比我更好的價格或支付更低的費用。

速度和可用性:等待交易完成或交易所开放並不有趣。

信息:交易所幫助我做出明智的選擇,並監控我的訂單。我可以看到我的交易可能結算的價格,並得到良好的限價和滑點建議。我還可以查看未執行、已結算或取消的訂單。

流動性強,資產覆蓋面廣:看到更多資產對的流動性,讓我更有信心在該交易所得到好價格。

而流動性提供者和做市商(MMs)關心的是:

收益:可以抵消資本風險和機會成本的利潤。

對MM來說,最重要的是最佳風險調整收益率,其他指標只是達到這個一的的手段。高成交量、低或惡劣的競爭、高價差、良好的回扣、少量不良流動性、最後一次檢查、減速帶、較低的托管風險——所有這些都有助於提高風險調整後的收益率。

區塊鏈是運營交易所的絕佳場所,並且為交易者和做市商提供了他們想要的大部分要素:去中心化、开源結算機制和公开的交易歷史記錄,這些是信任、安全、透明和公平的堅實基礎。

但去中心化的交易所仍舉步維艱:

提供可靠的優惠價格;

為LP提供良好的收益;

應對違反公平執行承諾的 MEV。

在前10個DEX中,有9個是AMM。所以讓我們看看AMM 的優勢和劣勢。

為什么AMM如此受歡迎?

你經常會聽到:“Tradfi知道得最清楚,訂單簿更有效,常數函數做市商永遠不會奏效。”

那么,為什么AMM -特別是常數函數做市商(CFMM)-仍然在DeFi中佔主導地位(佔DEX所有交易量的95%以上)?他們一定做對了一些事情。

以下是AMM迄今為止保持領先地位的最重要的原因:

流動性要求低:AMM(Univ2風格)總是提供價格,即使流動性很低。

被動流動性:你的流動性是由AMM管理。因此, LP很容易,任何人,不僅是做市商,都可以賺取費用。

簡單性:AMM比訂單交換需要更少的計算和存儲,所以它們消耗Gas更少.

沒有看門人:做市商和交易所上市費用可能高得令人望而卻步,而中心化交易所可以隨時將代幣下架。AMM使任何項目都可以輕松上市,並自己提供或激勵流動性。

DEX 交易量直到 2020 年底(Uniswap 推出兩年後)才大幅回升。來源:Dune

當第一家去中心化交易所推出時,幾乎沒有流動性,鮮有做市商,很少有交易,而且Gas成本很高。在這些條件下運行CLOB是不可能的,所以AMM 是非常合適的。它們相當直接,因此更容易構建、模擬和審計。

但現在,DeFi看起來不一樣了。訂單量正在回升,專業做市商報價的資產範圍很廣,L2的Gas更便宜,每個人都知道CFMMs(即今天大多數AMM)的弱點。

AMM仍然是某些市場(如長尾貨幣)的最佳選擇。但它們在關鍵領域落後於中心化的交易所。

AMM的問題

高Gas費

在鏈上交易仍然昂貴。AMM池費(0.01 - 0.3%)與CEX價差相當,但Gas費在小額交易(< 1000美元)的Gas費很容易使你損失1-10%資金,即使是L2上。

價格過時

AMM通常不會給你最好的價格。AMM的價格只通過交易移動。所以你需要依賴套利交易者來確保AMM的價格與當前市場價格保持同步。然而,除了持有風險外,套利交易者也受到池費和Gas的限制。所以流動性較低的AMM池很容易與其他交易所的最佳報價偏離1-5%。

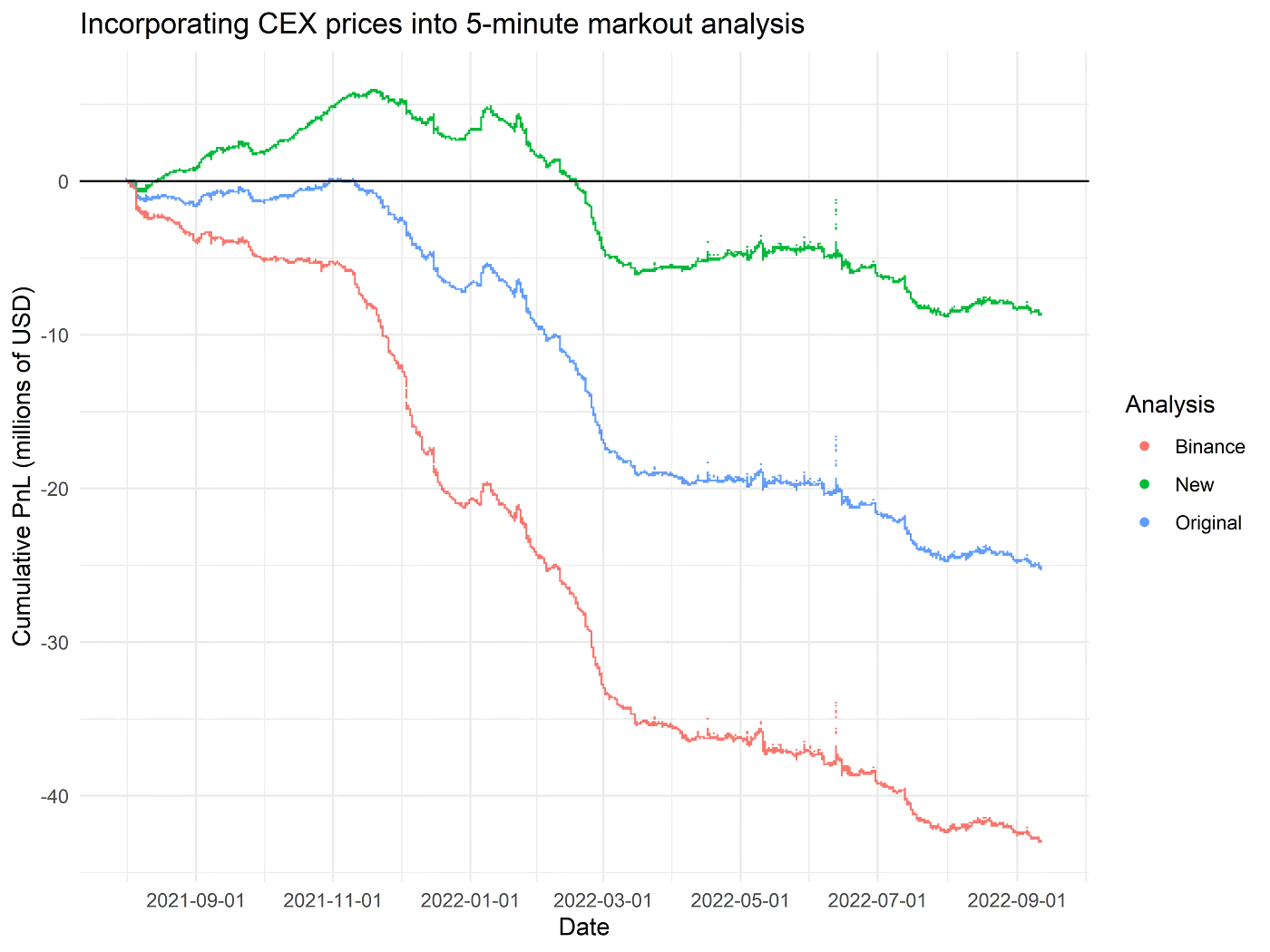

損失與再平衡(LVR)

在隨後的幾項分析中,Uniswap LP 被證明由於有毒訂單流的 LVR 而無利可圖。

AMM是被動的,所以如果資產的價格在其他平臺(例如Binance)決定,那么AMM上的價格將永遠落後。如果價格上漲(在Binance上),

那么AMM將以極低的價格將代幣出售給套利者。如果價格下跌,AMM將以過高的價格從套利者手中購买代幣。

隨着時間的推移,AMM,特別是它的LP,將繼續積累損失。這是LP向套利者支付的將價格推回到市場價格的代價。

相反,在限價訂單簿上,積極做市商在價格變化時會立即調整報價,然後以市場價格重新平衡投資組合。

來自 Ankit 的推文很好的解釋了 LVR 。

LVR是永久性的:與非永久性虧損或持有虧損相比,LVR的虧損不會在價格回到之前的水平時恢復。

LVR 隨着波動性增加而增加:價格上漲越大,LP 的損失就越大。事實上,損失與波動率呈二次方關系。

LVR 取決於發現價格的位置:重要的是你賣給套利交易者的價格比當前加權平均市場價格差多少。

因為你作為LP,每筆交易都賺取費用,如果你的資金池在市場上的權重足夠大,這對你有利。只要LVR <費用,這些交易實際上會讓你盈利而不是虧損。在市場上權重較小的資金池將經歷更高的LVR,他們將傾向於支付大資金池LP的利潤。

可提取價值(MEV)

交易者和 LP 容易受到 AMM 價值提取的影響:

交易者:搜索者可以搶先、夾擊或阻礙你的交易,並影響你的成交價格。

被動LP:更老練和主動的LP可以提供及時的流動性,以收取你的大部分交易費用。

分散的流動性

在CFMM上,相同的代幣通常與多個不同的代幣配對(例如USDC-WBTC、DAI-WBTC、ETH-WBTC),甚至同一對代幣有多個費用層級。這將流動性(在這種情況下是WBTC)分散在多個池中,導致LP的費用更少,交易者的深度更低,價格更糟。許多流動性沒有用於交易(例如在Univ2設計中),即使在區間訂單AMM上,價格也經常遠離流動性集中的區間。

在中心化交易所,通常只有一種報價資產(例如美元),做市商積極地保持大部分流動性在當前市場價格周圍。這導致更少的資金池,更深的訂單簿,對做市商來說更好的回報,以及對交易者來說更深和更少的價格影響。

進一步的問題

上述缺點也導致CFMM的更多缺點:

價格和包含不確定性:交易經常失敗或有故意或意外的搶先交易。

固定利差:自動交易市場對訂單收取固定利差。這使得它們在波動性很大的市場中容易受到影響,而在波動性較小的市場中競爭力較弱。

吸引流動性困難:損失與再平衡和流動性碎片化使得在AMM上做LP的利潤更低,吸引流動性更困難。因此,協議通常需要通過流動性挖礦激勵來補貼LP,以吸引足夠的流動性。

分散的流動性:在DEX上,一個代幣通常有多個交易對,甚至同一個交易對有多個費用層級。許多流動性沒有用於交易(例如,在Univ2的設計中),即使在區間訂單AMM上,價格也經常偏離流動性集中的區間。這導致LP的費用更少,交易者的交易深度更低,價格更糟。

但這並不意味着AMM注定要失敗。研究和區塊鏈技術已經取得了顯著進展,並啓用了可以解決這些缺陷的新構建模塊。

構建更好的鏈上交易的模塊

當前已經有幾種方法在嘗試解決 DEX 的不良價格、MEV、損失與再平衡和流動性碎片化等問題。讓我們總結一下最重要的方法,並提出一些新方法。

解決高額Gas費問題

更便宜的區塊空間

L2 的交易成本要比 L1 便宜一到兩個數量級。因此,交易成本現在不再是瓶頸。這意味着更多計算密集型協議設計(如訂單簿)开始成為可能。但要在小額交易中與 CEX 競爭,Gas 成本可能還需要再降低一個數量級。

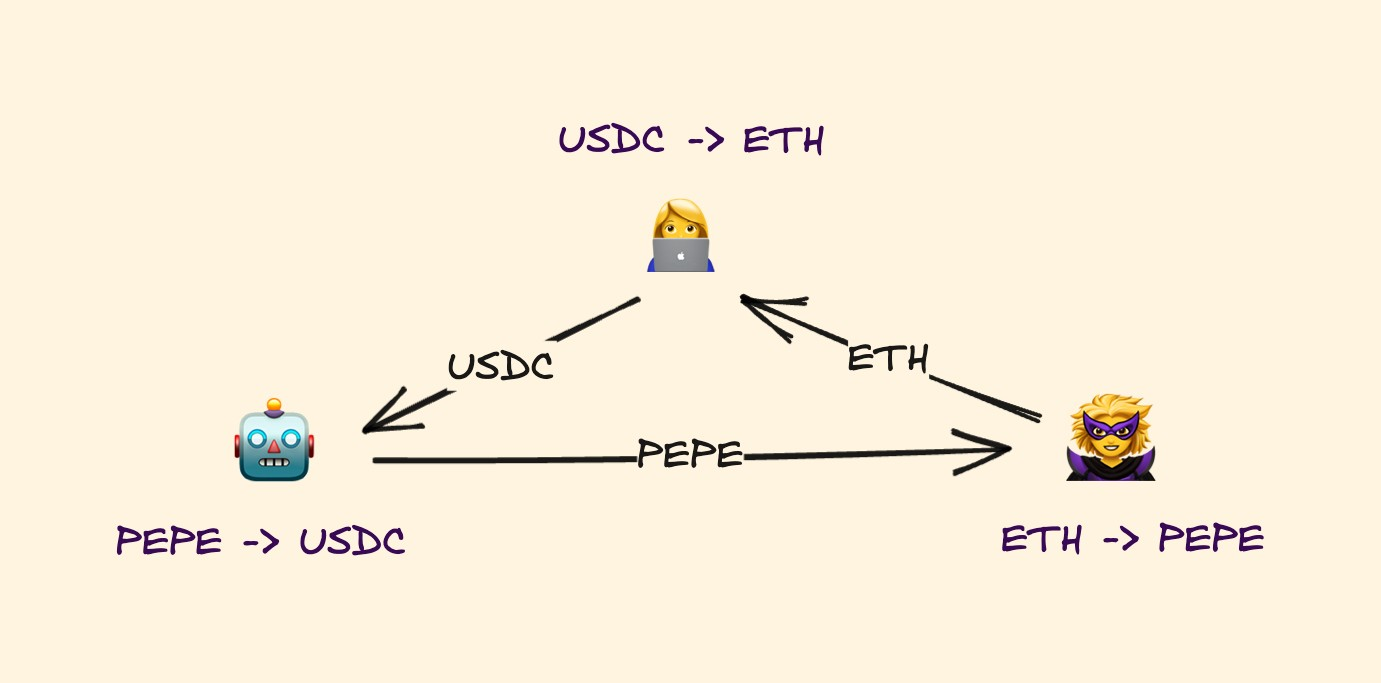

Cows

三個交易者之間的需求匹配 (CoW) 交易示例。每個人都進行他們想要的交換,為彼此提供流動性——無需通過 DEX 路由或支付 DEX 費用。

需求一致(CoWs)基本上是同時交易互補對的交易者之間的P2P資產交換。交易者不需要支付AMM交易費,也不用支付更少的Gas(只是轉账)。然而,要使它們起作用,你需要具有對當前最佳出價和報價的優秀預言機。

鏈下計算,鏈上驗證

如果你把計算密集型的部分放在鏈外,只使用鏈來保管、結算和驗證,那么更復雜的功能是可能的。例如,在鏈外跟蹤和匹配限價訂單,但在鏈上持有資金和結算交易。

提高價格時效性

RFQ

通過RFQ,你可以直接從做市商那裏購买。由於做市商可以在所有場合(非鏈和其他鏈)進行交易,通過他們,你也可以訪問這些場合的價格和流動性,即使你只在一個鏈上。RFQ訂單也更具效率(只是一個轉移和籤名驗證,而不是通過池路由)。

即時流動性

為了補償有毒訂單流的風險,做市商在交易所的報價不會那么緊湊和深入,實際上,普通用戶向做市商繳稅,以補貼有毒訂單流。

然而,如果你反過來,讓做市商在用戶提交交易後設定價格,那么做市商可以報出更好的價格,因為他們承擔的風險更小。這給普通用戶提供了更好的價格,讓套利者的日子更難過。

降低DEX費用

費用高的一個原因是保護LP 免受LVR的影響。然而,如果一個DEX可以保護自己免受LVR的影響(見下文),那么它也可以設置較低的費用。較低的費用使池通過套利與其他池更接近。

保持價格最新並防止無利可圖的套利的一種方法是使用 Oracles 設定價格。

修復LVR

基於預言機的定價

只要 AMM 被動地設定價格,它們就可能容易受到有毒訂單流的影響。避免該情況的一種方法是在套利交易者進入之前主動更新AMM上的價格。

預言機需要足夠快速和准確,以避免留下套利機會。當交易的費用<市場價格之間的價格差時,套利是無利可圖的。因此,為避免有毒的訂單流,預言機價格的准確性需要小於AMM的交易費。

AMM甚至可以在用戶籤署交易後設定價格。這進一步保護LP,使其免於提供過時的價格——從而避免套利風險。

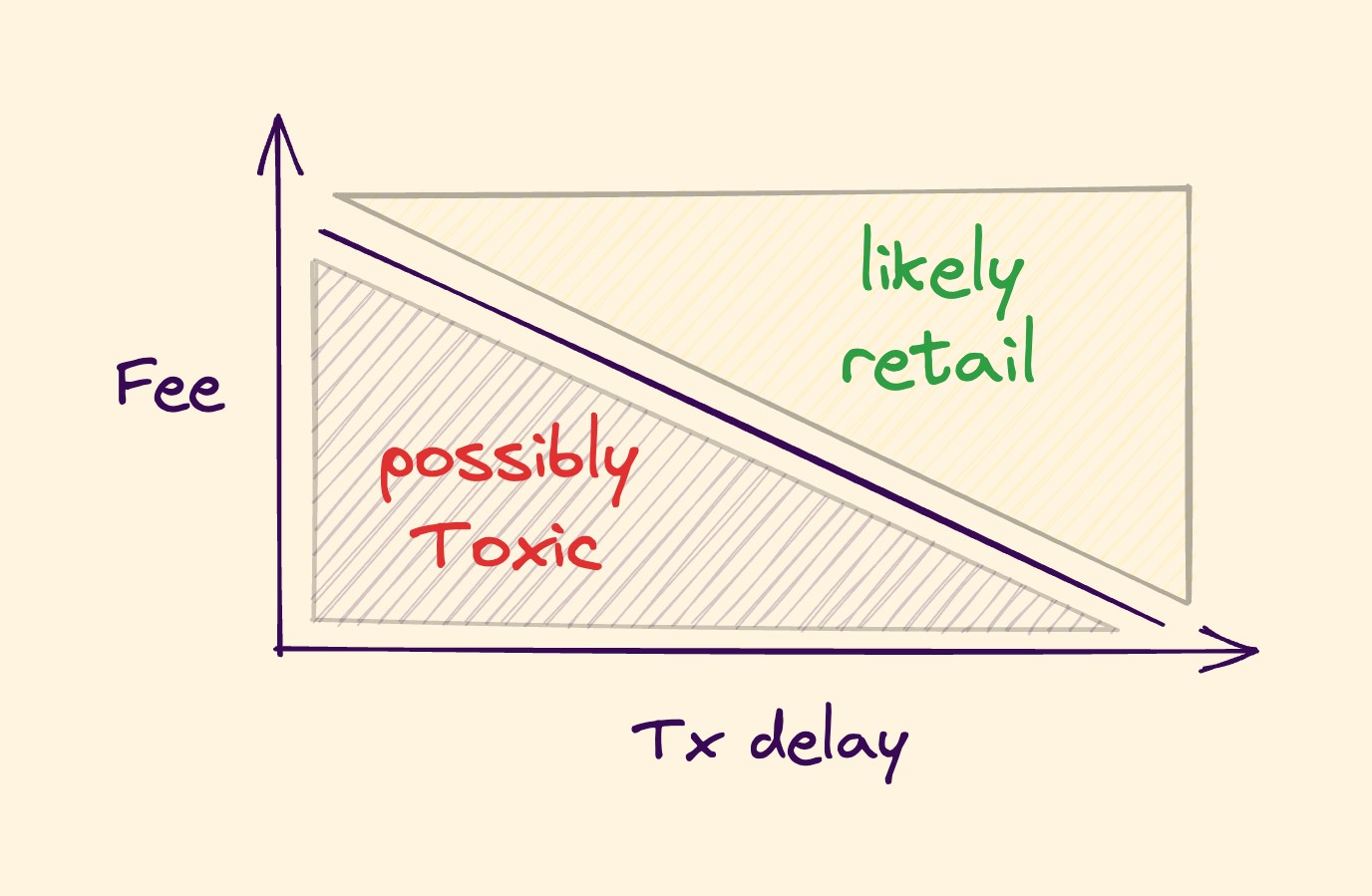

激勵延遲

如果AMM能夠區分知情(可能非常無利可圖)和不知情(平均有利可圖)的訂單流,並且只保留不知情的訂單流,那么許多問題將得到解決。

動態費用和交易延遲可以幫助 AMM 區分有毒訂單和零售訂單

交易信號衰減很快,因此預言機的長期負延遲將使知情的交易者更難在AMM毫無防備的情況下捕捉到它。

結算速度緩慢,價格便宜:如果你能等待5分鐘來結算你的交易,那么交易是便宜的(例如,0.1%的費用)。交易將在5分鐘內以預言機的價格結算。不知情的交易者不會介意這個選項,因為他們省下了費用,而且等待5分鐘的成本很低。

快速結算的成本高昂:以當前的預言機價格進行結算的成本很高(例如0.4%)。較高的費用會降低知情交易者的信號優勢大到 AMM 無利可圖的可能性。而且,這仍然為愿意為此付費的用戶提供了一個快速結算的選擇。

延遲允許交易所將有毒和無毒的訂單流分开,或者交易所可以完全禁止快速結算。為了有效地阻止有毒訂單流,快速結算費用必須考慮到貨幣對的市場波動性。

主動流動性管理

集中流動性頭寸(Uni v3)允許LP將他們的流動性指向特定的價格區間。這使得LP或第三方有可能保持流動性在當前市場價格附近,並大幅提高LP的資本效率。

積極的流動性管理甚至可以保護LP免受部分LVR的影響。

有了可靠的預言機,AMM甚至可以自己設定當前預言機價格周圍的流動性,因此不需要主動LP管理。

動態滑點和波動率預言機

由於AMM的損失取決於套利者信號優勢的大小,有毒訂單流更可能出現在波動更大的貨幣對上。在傳統的訂單簿中,當市場波動更大時,做市商會增加他們的利差。AMM可以做同樣的事情,並根據當前的市場波動動態調整他們的費用。

Uniswap v3已經有一個粗略的版本,為同一對加密貨幣提供不同的費用等級,並讓LP選擇適合該貨幣對價格波動的費用等級。

做市商也會調整滑點,以重新平衡他們的頭寸以達到他們的目標——AMM可以為其LP採取類似措施。

抗MEV

隱私提交

繞過公共內存池的隱私RPC是有效保護交易免受搶佔和夾層攻擊的一種方法。

批量拍賣

批量拍賣是使價格公平的絕佳方式:你在一段時間內批量下單,同一對的所有交易都以相同的價格執行。這減少了你的交易被搶先或夾在中間的可能性。批量拍賣還增加了一個延遲,以阻止有毒訂單流。與負延遲預言機一樣,批處理拍賣的可組合性較差。

它們還極大地改善了交易的定價、可用流動性和路徑。這基本上消除了回流的機會

動態滑點容忍度

設定滑點並不容易。如果交易對價格波動,滑點太小會讓你的交易失敗,而滑點太大則容易讓你陷入三明治攻擊。因此,為避免交易失敗,交易所通常會設置較高的默認滑點容忍度。

然而,有了波動性和深度預測, DEX UI可以做得更好,並預測每筆交易的正確滑點。這有助於用戶避免被夾在中間或交易失敗。

使所有 LP 均為即時 LP

還有一種方法可以緩解即時(JIT)流動性攻擊:與上述LP的“最後一次檢查”一樣,如果你更改模型,在用戶籤署交易後確定價格,那么你可以允許每個人即時提交報價,並創造公平的競爭環境。

從結構上講,批量拍賣也是即時流動性交易所——因為在用戶提交他們的交易後,求解器會找到流動性和價格。

總結

雖然區塊鏈是交易所的絕佳基礎設施,但DEX還不能處理大部分交易量。然而,交易量和做市商還沒有完全轉移到區塊鏈上是有原因的:價格沒有競爭力,用戶體驗對交易者來說非常糟糕,收益率太低,執行不安全。幸運的是,已經存在針對所有這些問題的解決方案,它們可以將大部分交易量轉移到鏈上。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...

coincaso

文章數量

3498粉絲數

0