利率衍生品在加密货币中的应用

写在前面:

目前DeFi领域解决流动性问题的主要方式是通过使用AAVE、Compound之类的借贷(Lending)协议,通常这种借贷行为的期限和利率都是不确定的,这种方式简单有效,但是对于大机构、大资金却是致命的。

本文通过讨论两种利率衍生品(利率掉期和利率期货),对冲利率风险,将浮动利率在一定程度上转化为固定利率,对资金的成本形成有效控制。为了交流方便,对于很多专业术语如Cap、Floor、Spread等不做翻译,只做定义。同时阅读本文需要一定的衍生品交易知识,感兴趣的朋友可参考《期权、期货及其他衍生产品》等相关材料对Swap与Option等衍生品相关知识进行更深入的了解。

全文共4440个字,预计阅读需12分钟,建议收藏后阅读

衍生品在加密货币中变得非常流行,主要体现在期货上。这些衍生品为机构投资者入场提供了条件,它们允许机构“对冲”自身、降低风险。因此它们是基本的金融产品,特别是因为这个市场非常不稳定并且受到非常强烈的趋势影响。它们也可以是投机产品,但本文不会涉及这方面。

在本文中,我们将重点关注在加密领域几乎尚未开发、但在 TradFi 中非常流行的衍生品系列:利率衍生品。

本文并不想包罗万象,也无意为建立此类市场或流动性的相关问题提供所有答案。我的目标是简单地说明一些策略,这些策略可以很容易地保护自己免受利率波动的影响。

在借贷加密资产时,AAVE 提供两种选择:固定利率借贷和浮动利率借贷。可以选择固定的借款利率,该利率非常高,但不会随时间变化(或变化很小)。在这种情况下,您将支付安全费用。另一方面,您可以选择浮动借贷利率,平均来说,该利率低于固定利率,但会受到市场风险的影响。它导致借入资本的效率更高,但风险更高。因此,对于大型市场参与者来说,想办法保护自己免受利率风险的影响是很重要的,利率风险的特点是借款利率发生了不希望的变化。

AAVE 上的可变利率(紫色)和固定借款利率(蓝色)

利率衍生品是允许您对冲利率波动风险的衍生品,无论是向上还是向下。在本文中,我们将讨论两种主要的利率对冲工具:掉期(swap)和期权(option)。

与传统市场不同,AAVE 的利率不依赖于标的资产的价格,而是依赖于流动性的可用性。

当资产大部分可用时,利率很低以鼓励借贷。当资产变得稀缺时,利率会提高以鼓励偿还借款并增加流动资金池中的存款。

计算 AAVE 借款利率 Rt 的公式,其中 U = 资金池中的资本

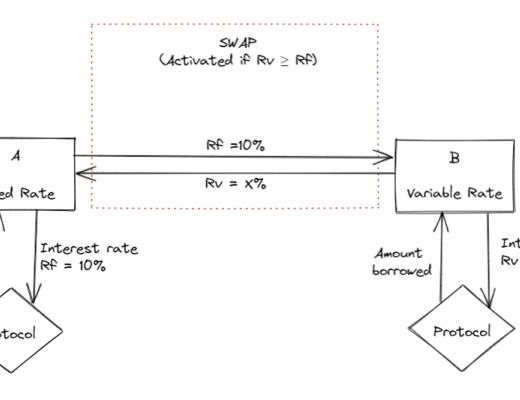

利率掉期

利率互换/利率掉期是Alice 和 Bob 之间的两方合约。在借入的情况下,利率互换按如下方式进行:假设Alice以固定利率借入一笔金额 X,而假设Bob 借入一笔金额 X,但这次是以可变利率借入一笔金额。然后,在每个利息支付日,双方交换他们必须支付的利息。因此,我们有选择了固定利率解决方案的 Alice 支付了可变利率,而选择了可变利率选项的 Bob 支付了固定利率。我们有利息现金流的交换。

但是,这样的产品有什么意义呢?

假设我在 AAVE 上以可变利率借了 20,000 美元一年,利率从 0% 到 20% 不等。AAVE 的相应固定利率为 10%。这意味着:

如果我以浮动利率借入 2 万美元,我必须支付的利息将在 2 万美元的 0 到 20% 之间,因此,在一年内,大约在 0 到 4000 美元之间。

如果我以固定利率(10%)借入 20k,我将不得不支付 2000 美元的利息。

这些解决方案的两个 APR 之间存在很大差距。在最坏的情况下,使用可变利率,我最终可能每年多支付 20%。因此,就风险而言,固定利率选项似乎更有吸引力,但 10% 仍然很多!那么,如何降低这种风险呢?这样做时,我如何利用低于固定利率的利率?嗯,这就是交换的全部意义。

Aave 上的 BAT我们注意到可变利率(紫色)有时会超过固定利率(蓝色)

假设 Aave 借款的浮动利率为 2%,固定利率为 10%。目前的想法是利率会上升,因为很多人会想借钱。相信浮动利率很可能会超过固定利率。但是,我们不知道这将在何时发生。所以我们想用浮动利率 APR借款,只要它低于固定利率。因此,我们可以按如下方式设置掉期:我们以可变利率借款(借款时利率 = 2%),当可变利率超过固定利率(例如 10%)时,利率掉期会被激活。这也意味着,如果浮动利率从未超过固定利率,则永远不会激活掉期。

这就是你理论上可以做到的。在实践中,它有点复杂,因为你必须为掉期找到交易对手。鉴于利率衍生品市场缺乏(甚至不存在)流动性,这似乎不太可能发生:没有人愿意购买相反的头寸,或者会要求非常高的溢价来执行交易。

利率期权

本文将不会去讨论让您在资产(例如股票)上确保头寸的“经典”期权,毕竟这些期权已经在其他文章中进行了深入描述,并且现在越来越多地用于加密货币中。最大的加密期权市场是 Deribit,日交易量接近 5 亿美元。最近还出现了无数专门从事期权的去中心化交易所(Dopex、Squeeth、Hegic 等),但很明显,所有这些交易所的总交易量仍然非常低(每天约 2 亿美元)。相比之下,芝加哥期权交易所是最大的期权市场之一,每天的交易量就超过 100 亿美元。规模完全不相同。

Hegic 上的规模 (hegic.co)

利率期权允许对冲利率上升的风险 (Cap) 或利率下降的风险 (Floor)。该工具为买方提供了一种战略利益,买方可以选择他想要保护自己免受哪个变化方向的影响。很多时候,只有一个利率变化方向对买方有利。可以通过分析当前情况(利率上升或下降趋势)来确定。

译者笔记:

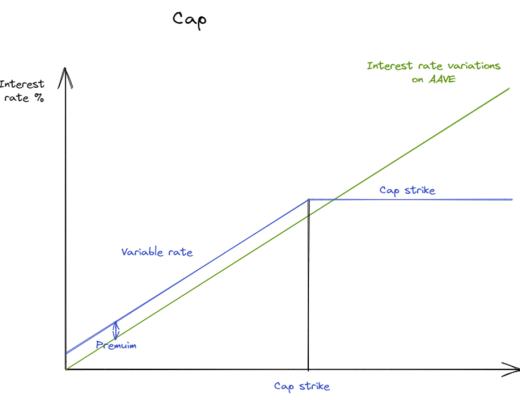

Cap option,中文意为封顶期权,它通过在未来特定时间内给带有可变动利率或浮动利率的债务工具确定利率最高额以确定其利率成本的上限。将其叫做Cap是一种习惯说法,因为Cap意为帽子,形象地代表利率上限。同理Floor意为地板,代表利率下限。为方便业内交流,下文对Cap和Floor都不做翻译。

期权买方有权在指定期限内以固定利率借入(利率上限)或贷出(下限利率)指定金额。双方同意,如果参考费率与合同中规定的费率存在差异,其中一方将向另一方支付权利金(Premium)。这些合约通常在 OTC(场外交易)市场上交易。它们是对冲利率变动风险的工具。

可以在期权到期日之前转售期权Cap(要求买方向卖方支付权利金)。这同样适用于Floor。

利率期权可以像这样简单地说明(对于这个例子,Alice 是买方,Bob 是对方):

假设Alice从Bob那里买了一个封顶期权(cap)。

特征:

行权利率:AAVE 上的 ETH 借入率

参考利率:5%。

如果 AAVE 的利率高于参考费利率(即 >5%),Bob 将不得不向 Alice 支付相当于 tAAVE 和 tReference 之差的溢价。

如果 AAVE 利率 = 10%,Bob 将支付 5% 给 Alice。

如果 AAVE 比率 = 4%,Bob 不向 Alice 支付任何费用。

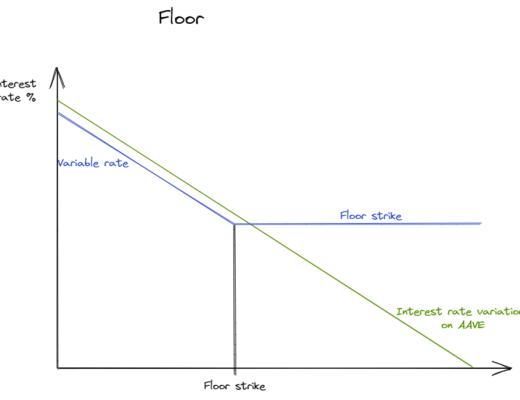

现在,假设Alice从Boh那里买了一个Floor。

特征:

行使率:AAVE 上的 ETH 借入率

参考率:5%。

如果 AAVE 费率低于参考费率(即 <5%),Bob 必须向 Alice 支付溢价(等于 tReference 和 tAAVE 之间的差额)。

如果 AAVE 利率 = 7%,则交易对手不会向 Alice 支付任何溢价。另一方面,如果 AAVE 利率 = 3%,鲍勃将不得不向爱丽丝支付相当于 2% 的溢价。

利率期权主要有 3 种类型:

Cap = 看涨期权,买方决定借入所需金额的最高利率,卖方承担超过(向上)该利率的风险(对于买方来说就是权利金的支付)。因此,买方肯定能够在条款规定的期限内以低于行权利率的利率借款。(相当于利率的看涨期权)。

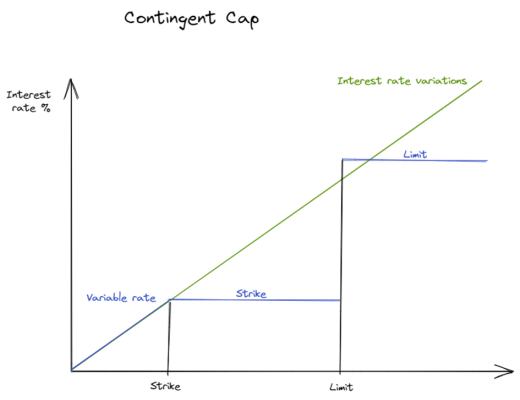

Contingent Cap(或有的cap期权):借款人通过上限对冲利率上升,如果这种对冲对他不起作用,则不会因支付溢价而受到惩罚。与传统的Cap相反,或有Cap的权利金支付不是即时和系统的。仅当达到规定的利率时才支付。因此,权利金支付可能仅在Cap被“触发”时发生。

Cap Spread:买方希望保证最高费率水平,同时支付比经典Cap更低的权利金。作为回报,买方接受他的参考利率从某个利率阈值再次变为可变。因此,他受益于利率差异,从而降低了他的融资成本。这对应于购买一个Cap并出售另一个Cap,其期权特征与第一个Cap(金额、期限、可变参考利率)相同,但价格更高。

Up and Out Cap:买方希望保证最高利率水平,同时支付比经典Cap更低的权利金。作为回报,买方接受限制在预先确定的利率区间内的对冲。如果行权利率超过利率限制,则参考利率将再次可变并与行权利率成比例。

Floor = 看跌期权,决定了一个人希望以什么利率借钱以换取权利金,(向下)超过这个利率的风险由卖方承担。因此,买方肯定能够以高于行权利率的利率借钱。(相当于利率看跌期权)。

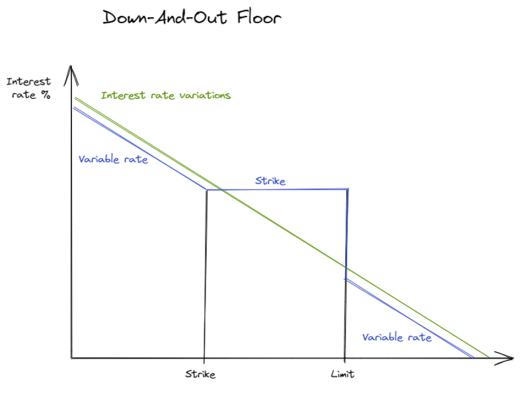

Down And Out Floor:与 Cap Up and Out 相同的原则,买方接受在预先确定的利率区间内的对冲。如果行权利率超过限制利率,则参考利率将再次可变并与行权利率成比例。

混合:Collar = 买入Cap和卖出floor或买入Floor和卖出Cap的混合。

-

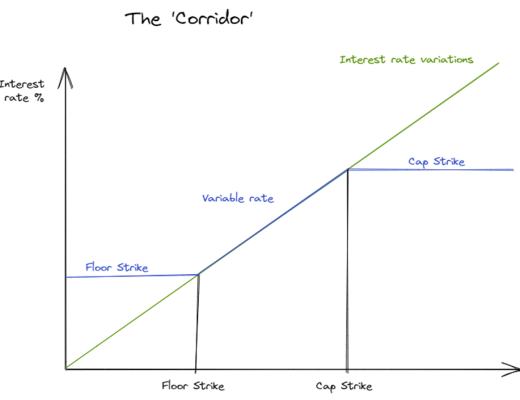

Corridor:允许通过放弃利用行权利率的变化,来减少或取消对冲借款的成本。

-借方通道:购买 CAP 并出售 FLOOR

-贷方通道:购买 FLOOR 并出售 CAP

在这两种情况下,CAP 和 FLOOR 必须具有相同的特征(数量、期限、可变参考利率)。

正如我们所见,利率衍生品有助于控制利率变化的风险。这些金融工具最终会变得普遍。目前市场面临几个问题,这些问题阻碍了这种“制度性”工具的发展。一个例子是流动性,这是迄今为止市场必须解决的最大问题。市场缺乏流动性(在我看来)很大程度上是由稳定币的性质引起的,稳定币(尚)不符合机构标准。它们目前被确定为机构的主要风险。减少锚定稳定币损失的有效对冲在现在是不可能实现的。一旦稳定币问题得到解决,我认为市场最终将准备好接收大量流动性流入。机构类型的工具将变得非常非常突出。

目前,我们离那还很远。但是,我将密切关注它,密切关注加密利率衍生品的发展。我认为这将是未来数月/数年的重大事件。我已经很高兴看到市场流动性问题的解决方案。在那之前,玩得开心!

译者笔记:

DeFi的问题多数都是流动性的问题,所以DeFi领域的三架马车,dex负责流动性的交换,Lending负责流动性的定价,稳定币负责流动性的锚定。目前浮动利率的借贷(Lending)协议已经能满足市场对于流动性的需要,成为了DeFi借贷的基石。然而对于传统金融领域的资金,固定利率的借贷产品才是最基础的构成,因此如何通过更简单有效的方式承接大机构的大资金,满足其对于固定成本与固定收益的需求,突破现有DeFi领域发展的天花板,可能是未来很长一段时间的探索方向。

作者:Neron

译者:H.Forest Ventures,Beam

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...