CRV战爭:了解CRV權力競賽的積極影響

1. 內容:

Convex和 VeCRV 分離

a. CvxCRV = VeCRV-yield++

b. vlCVX = VeCRV-gov++

c. 賄賂:不那么幹淨的分離

2. 战場

a. 賄賂 v0:對礦池的直接激勵

b. Cronje 的 Bribe.crv [使用 veCRV]

c. Votium [使用 vlCVX]

3. 付諸實踐:策略和結果

a. sdveCRV 流動性計劃:完全誤解和徹底失敗

b. cvxCRV流動性計劃:立即起飛

c. Spell/MIM 案例

d. sdveCRV VS cvxCRV

自 Curve Finance 早期和 CRV 代幣推出以來,我們一直在等待、思考和假設 CRV 战爭會帶來什么。現在,隨着 Convex、Bribe.crv 和 Votium 的推出,一切都在加速:現在可以購买 VeCRV 選票了!因此,讓我們看看這對 Curve 和 DeFi 整體有何影響。

現在來看看,這個問題非常簡單明了:

1. 就存入的總價值而言,Curve 是最大的去中心化 DeFi 交易所。

2. CRV 代幣提供 1/ 所收取費用的份額 2/投票權,以影響未來CRV的發行。

3. => 控制大量 CRV 投票權使得开發CRV池變得更加容易,因為它提供了對相關池中的大量 CRV 回報進行投票的可能性。

然而,正如在 DeFi 中一樣,一切都不是那么簡單,問題在於細節。要了解 CRV 战爭 利害關系,您需要很好地了解基於它構建的不同工具,這將使您能夠判斷尋求影響 Curve 的不同項目部署的策略的相關性。

Convex 和 VeCRV 分離

在分析战場——即在這場 CRV 战爭中使用的不同工具——之前,我們需要更深入地研究其中一個:凸面。我已經在這個博客上討論過它,用 CvxCRV解釋了 Convex 的飛輪效應。

Convex 與 Curve 的相互作用遠遠超出了 CvxCRV,它只是一個元素。事實上,人們可以將 Convex 描述為 VeCRV 治理和回報之間的分離,通過在單獨的代幣上放大每個元素,讓我解釋:

CvxCRV = VeCRV — yield++

CvxCRV 對應於 Convex 擁有的 VeCRV,它們被永遠鎖定,但 CvxCRV/CRV 上可用的流動性允許儲戶平倉。

在治理方面,CvxCRV 失去了所有能力:VeCRV 所有者可以對儀表(CRV 問題)和治理投票進行投票。CvxCRV 所有者除了回報之外沒有其他好處。

盡管如此,與簡單擁有 VeCRV 相比,回報被放大了:

1. 以 3pool 代幣回報 - Curve 收取的費用份額 - 與 VeCRV 完全相同。

2. CRV 回報(Convex 養殖的所有 CRV 的 10% 在所有 CvxCRV 抵押者之間共享)。

3. CVX 中的產量幾乎相同。

4. 像 Ellipsis 這樣的潛在空投。

與 VeCRV 相比,CvxCRV 對應於一個簡單的妥協:治理能力丟失(-> vlCVX),但作為回報,性能被大大放大和多樣化。

vlCVX = VeCRV — gov++

另一方面,Convex 提供了另一個有趣的抽象 Curve ,它是它的原生 CVX 代幣。事實上,每個 CVX 對應一個 VeCRV投票能力(來自 CvxCRV)。

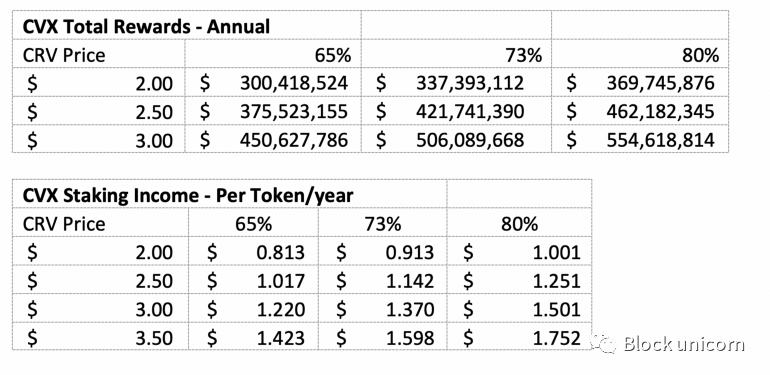

為了調動它,存款人必須在 vlCVX 中“投票鎖定”他的 CVX。它們被鎖定 16 周 + 3 天,因此可以訪問治理能力。目前,vlCVX 是迄今為止增加 Curve 投票能力的最經濟有效的方式:

除了 CVX 提高盈利能力以影響 Curve 之外,承諾也少於 VeCRV。對於比較表,我假設 CRV 鎖定 4 年。對於較短的承諾,差異更加有利於 vlCVX。

警告

vlCVX 確實有一個缺點:在鎖定的最初 16 周後,如果代幣保持不活動狀態超過 4 周,存款人將受到處罰。

如果您想進一步分析 CVX 代表團提供的回報和相關的投票購买,請隨時閱讀這篇文章,其中提供了更詳細的計算:

◎ 通過 vlCVX 估計曲线投票委托的性能

賄賂:不那么幹淨的分離

情況很清楚,但並沒有持續太久。事實上,首先應該指出的是,vlCVX 並非沒有回報:vlCVX 所有者以 CvxCRV 的形式分享 Convex 養殖的所有 CRV 的 6%。

此外,這可能不是 vlCVX 所有者有資格獲得的唯一回報,治理能力也可以通過賄賂機制(买票)提供可觀的回報。

不同的項目為對給定池曲线的度量進行投票提供激勵。例如,Alchemix 在其原生代幣 ALCX 中提供獎勵,所有使用 VeCRV 投票以增加 AlUSD 池的 CRV 分配的人每周都可以領取獎勵。

從長遠來看,Convex計劃的最初分離並不是最誠實的。目前,cvxCRV 的收益率約為 60%,而 CVX 的收益率僅為 15%。然而,當你將賄賂加入等式時,vlCVX 的收益比 cvxCRV 高很多並非不可能。

战場

“ 賄賂 ” 服務是 Curve 治理方程的重要組成部分。然而,在深入研究它們之前,我們需要回顧一下定義其所有變體框架的基本路徑 (veCRV)。

VeCRV 是通過將 CRV 鎖定長達 4 年而獲得的。鎖定時間越長,VeCRV/CRV 比率越接近 1。鎖定會隨着時間的推移逐漸耗盡,投票能力也是如此。

這就是為什么建立在 VeCRV 上的保險庫以 4 年永久鎖定邏輯運行的原因:為了保持始終盡可能接近最大可能的投票容量,他們經常 “ 刷新 ” 鎖定。

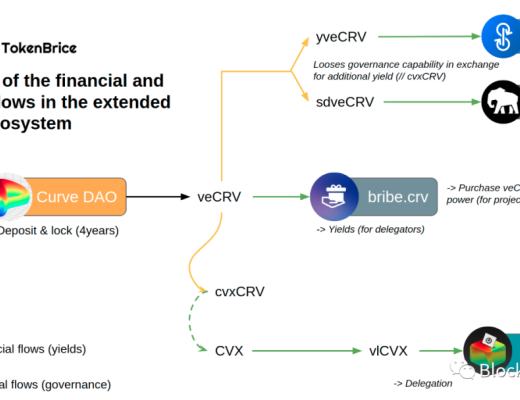

◎ 基於 veCRV 的生態系統概覽

賄賂 v0:對礦池的直接激勵

在我們談論賄賂之前,值得記住的是,自 Curve 早期以來就有一種原始形式可用:對流動性提供者的額外激勵(在 CRV 之上),Synthetix 在 sUSD 池中率先推出了 SNX 流動性挖掘計劃。

直接獎勵可以與賄賂相結合,甚至是推薦的。例如,我們將在下面看到 MIM 如何通過在激勵和賄賂之間共享預算來獲得更多的活動(在沒有賄賂的初始階段之後)。

Cronje 的 Bribe.crv [使用 veCRV]

如您所見,“ 賄賂 ” 是購买 VeCRV 選票,他們按周支付,通常在星期五(考慮選票的那一天)。

然而,就像有幾個系統可以與 VeCRV 交互一樣,也有幾個賄賂機制,所以我們從第一個可用的开始:http : //bribe.crv.finance/

基本單位是VeCRV,Bribe.crv 是一個簡單的界面,它總結了不同的報價並允許收集其賄賂,投票直接在Curve上完成。

經過一個有點膽怯的开始,該服務被越來越多地使用,現在許多項目都在提議賄賂。前幾周的回報非常好,它們是否會持續還有待觀察。例如,我在 5 周內通過投票給 MIM礦池並通過賄賂收受 SPELL 代幣,我的 VeCRV(/當前價格)獲得了大約 10% 的回報。

我們將回到下面的結果。

Votium [使用 vlCVX]

可用的替代方案是Votium,在這裏,基本單位是 vlCVX,所以這兩種服務不是競爭而是互補。

Votium 較新,因此可用的賄賂更加有限。另一方面,Votium 已經控制了令人印象深刻的投票權:大約 8M CVX 或超過 102M VeCRV。

該系統可能比 bribe.crv 更被動,因為存款人可以委托給 Votium,後者將每周為他們投票並收取相應的賄賂。

即使有一個活躍的委托,存款人也可以隨時收回控制權並直接在快照上為給定的池投票(-> 無燃料成本)。因此,該系統在這方面比 bribe.crv 更靈活

其他處理賄賂的服務也在开發中,並在不久的將來發布。到目前為止,賄賂遊戲主要集中在 CRV 上,但例如Paladin 也打算提供與其他協議類似的機制。

付諸實踐:策略和結果

這個主題的概念基礎有點沉重,但理解它們是必不可少的。為了使它更明確,讓我們通過具體的例子轉向實際方面。

Spell/MIM 案例

Abracadabra是一項創客服務,接受各種資產作為抵押品,包括生產性資產,例如 xSUSHI 或 cvx3pool。

正如 Maker 生產 DAI 一樣,Abracadabra 生產一種名為 MIM 的穩定幣(以美元計)。因此,MIM 上可用的流動性以及回報機會是該平臺成功的關鍵因素。

這就是為什么 Abracadabra 在 Curve 上逐步通過各種形式的直接或間接賄賂:

1. 它始於 Curve/MIM 池上的 SPELL 激勵(治理代幣)。

2. 當 bribe.crv 到來時,一部分獎勵被重新分配給賄賂——從而分配給投票支持 MIM 量表的 veCRV 所有者。

3. 現在,隨着 vlCVX 的到來,團隊正在考慮通過這個重新分配預算。

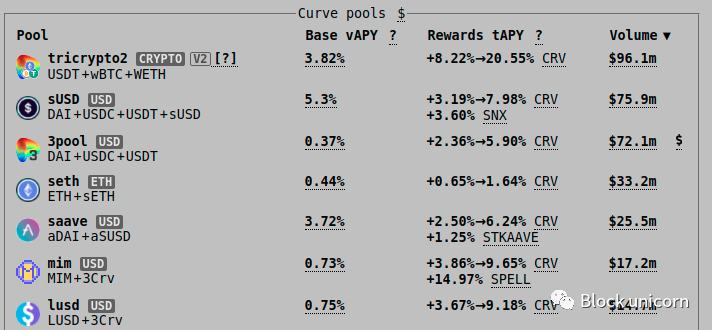

幾周後,MIM 池在 Curve 的各個級別上都呈爆炸式增長:

幾周內 CRV 收益率非常好。

這吸引了流動性和交易量,略微降低了收益率,但增加了提振資金池的能力。

由於這種勢頭,MIM 現在是交易量的第五大池曲线,具有良好的交易量 / TVL 比率。

Curve 上最大的礦池概覽(量)

此外,該池現在平衡良好且相當密集(> 7 億美元的總流動性)。Abracadabra 的例子非常有啓發性,因為它展示了基於 VeCRV 的抽象的相關性:在不增加其總預算的情況下,Abracadabra 已經能夠吸引比 SPELL 中的簡單直接激勵時更多的流動性。

因此,您了解利用 veCRV、cvxCRV 和 vlCVX 機制的 DeFi 項目與那些尚未掌握所有微妙之處的項目相比,具有不可否認的優勢(經濟和政治)。

sdveCRV VS cvxCRV

事實上,我現在認為理解 Curve 和有效影響其治理的能力是大多數 DeFi 項目中必不可少的和必需的能力,尤其是對於穩定幣項目。

無需相信我的話,讓我們在實踐中比較具有類似問題的項目實施的兩種方法:cvxCRV(來自 Convex)和 sdveCRV(來自 StakeDAO)的流動性策略——兩個建立在 veCRV 上的抽象。

雖然情況相似,但有一些重要的區別:

1. 讓我們首先回顧一下,Convex 控制的 CRV 數量是 Stake 控制的 CRV 數量的 30 多倍(102M 對 3M)。

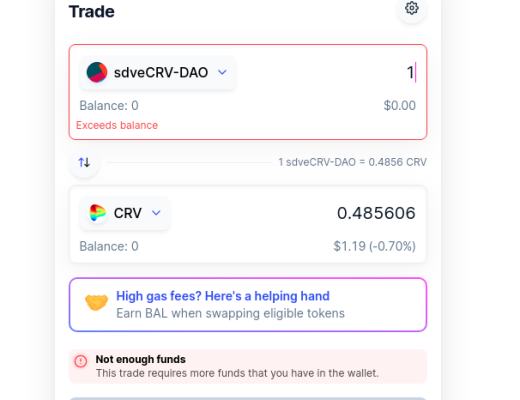

2. 此外,sdveCRV 的掛鉤存在嚴重問題:1 sdveCRV ~= 0.5 CRV。

Échange sdveCRV/CRV

sdveCRV 流動性計劃:完全誤解和徹底失敗

那么讓我們繼續分析,最初 sdveCRV 的流動性和 Yearn 一樣是針對 ETH 的,自 Convex 以來,Stake 團隊正試圖做出反應,使 sdveCRV 更具吸引力。

盡管如此,該團隊顯然沒有花時間分析情況,而是衝進了Curve,有史以來最大的治理失敗之一。

在通過 Curve Factory 創建了一個貧乏的 sdveCRV/CRV 池後,投票增加了儀表控制(= CRV 激勵)。不僅投票被壓倒性地拒絕,而且sdveCRV 池的建立方式對儲戶來說是異常且絕對危險。

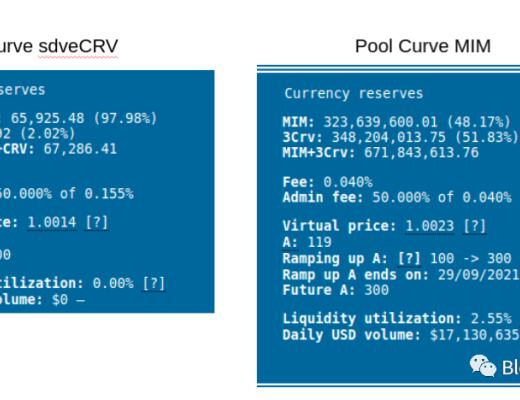

事實上,礦池的因子 A(放大參數)設置為 200——對於遵循相同掛鉤的資產來說是正確的值,但如果一項資產的價值是另一項資產的兩倍,則是妄想。

曲线池(工廠)sdvecrv和MIM對比

給你一個想法,即使是前面提到的絕對龐大的 MIM 池(sdveCRV 池的流動性的 7000 倍)還沒有達到 A 因子的 200(目前為 119,正在增加)。

因此,Stake 不僅未能解決其在 sdveCRV 上的流動性問題,而且這樣的事件過程顯然引發了 Stake 團隊對 Curve/Convex 復雜性的理解的問題。

為了讓 sdveCRV 重新掛鉤並發展其流動性,他們需要付出很多努力,以便:

查看池參數

池上 SDT 的直接激勵?

賄賂池上的 SDT?

完成這些步驟後,團隊將有機會在此池中獲取 CRV 量變表,但之前不會。所以目前的情況看起來像是一個代價高昂的死胡同:除非 SDT 板被加熱(甚至更多),否則沒有出路。

cvxCRV流動性計劃:立即起飛

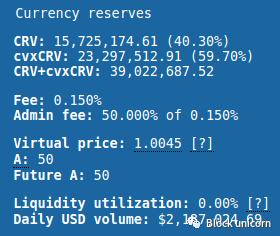

相反,cvxCRV 上的流動性計劃展示了該過程的有效性。最初(直到今天),cvxCRV 的主要池在 Sushiswap 上對抗 CRV。

這種情況實際上沒有意義:Sushi 遠非優化遵循相同掛鉤的資產的流動性的最佳選擇。因此,當 Curve 推出工廠池 (V2) 時,cvxCRV/CRV 池是最先出現的一個。

(請注意這裏的 A 因子為 50 - 而 cvxCRV 比 sdveCRV 更能保持其掛鉤……)

cvxCRV/CRV 池

在沒有來自 Convex 或 Curve 的任何激勵的情況下,該礦池已經通過 Paraswap 等 DEX 聚合器看到了大量流量。很快,投票通過了添加 CRV 計量器 - 這個池現在可以直接通過 Convex 進行耕種。

該池仍然略微不平衡(與 CRV 有很大關系,它變得越來越稀有......)但它已經為 SLP cvxCRV/CRV 池帶來了一個具有競爭力的替代方案,但其流動性仍然只有一小部分。

結論

我希望本文能幫助您了解擴展 veCRV 生態系統的復雜性及其對 CRV 之战的影響。

在結束之前,我想提醒您,像往常一樣,阿爾法值處於低谷。如果你已經看懂了這篇文章,歡迎將流動性策略分析導出到其他項目中:相信會有所啓發!

我經常告訴你,但這永遠是不夠的:Curve 不僅是 DeFi 中最重要的 DEX,而且在治理和代幣經濟學方面,它也是迄今為止最先進的協議。即使你對 Curve/Convex 不感興趣,理解這些協議也是必不可少的,以便正確考慮 DeFi 中發生的事情……希望這篇文章能幫助你!

本文提供的信息僅用於一般指導和信息目的。本文的內容在任何情況下均不應被視為投資,業務,法律或稅務建議。對於根據本文做出的個人決定,我們不承擔任何責任,我們強烈建議您在採取任何行動之前進行自己的研究。盡管已盡最大努力確保此處提供的所有信息都是准確的和最新的,但可能會發生遺漏或錯誤。

文章作者:TokenBrice

文章翻譯:Block unicorn

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

Block unicorn

文章數量

18粉絲數

0

評論