一文探討Uniswap V3的最佳做市方案

寫在前面:自上线以來,Uniswap V3在短短的幾個月裏便已躍居去中心化交易所(DEX)交易量的榜首位置,而據數據統計顯示,目前多數Uniswap V3 LP頭寸仍是簡單、被動的流動性頭寸,這表明Uniswap V3擁有巨大的潛力尚未被挖掘出來。而來自哈佛大學的4位研究者,Michael Neuder,Rithvik Rao,Daniel J. Moroz以及David C. Parkes則撰寫論文探討了Uniswap v3的流動性供應策略,他們得出結論稱,在風險中性和低風險情況下,比例重置分配策略幾乎是最佳的,而在高風險情況或對於風險極度厭惡的流動性提供者而言,最優的方案就是均勻重置分配。

概述

Uniswap是當前最大的去中心化數字資產交易所,而其最新的版本Uniswap v3允許流動性提供者(LP)將流動性分配到一個或多個資產價格區間,而不是整個價格範圍。當資產市場價保持在該區間內時,流動性提供者(LP)獲得的獎勵與分配的流動性數量成正比。

這引發了流動性提供策略的問題:當價格保持在區間內時,較小的間隔會導致流動性更集中,相應的回報也更大,但風險會更高。我們將這個問題形式化並研究了流動性提供者(LP)的三類策略:(1)均勻分配、(2)比例分配以及(3)最優(通過約束優化問題)分配。

我們展示了基於以太坊歷史價格數據的實驗結果,這表明簡單的流動性提供策略可產生接近最優的效用,在低風險的情況下,它要比Uniswap v2流動性供給收益高出200多倍。

簡介

去中心化金融(DeFi)是加密貨幣和區塊鏈生態系統中一個龐大且快速增長的領域,其旨在使用在區塊鏈(通常是以太坊)上執行的智能合約復制傳統金融中介和工具並進行金融創新。

從2020年5月到2021年5月,進入DeFi協議的TVL(總鎖定價值)已從8億美元快速增長到800億美元[15]。

作為DeFi子領域的去中心化交易所(DEX),允許用戶在沒有可信中介的情況下交換不同類型的代幣。而目前多數的去中心化交易所(包括 Uniswap)都屬於恆定函數做市商 (CFMM) 類別。CFMM 不像傳統交易所那樣使用訂單簿,而是使用自動做市商 (AMM) 來確定資產的價格。

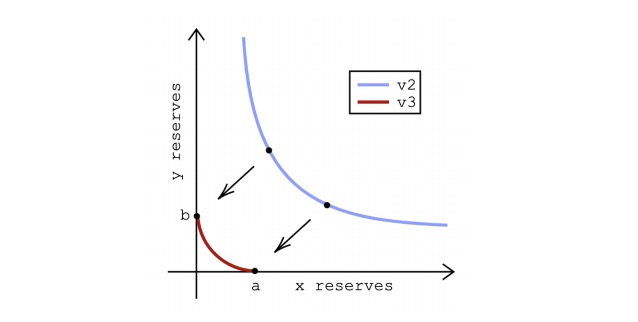

在 Uniswap v2 中,代幣對可使用包含兩種代幣的流動性池相互交換。允許的交易由儲備曲线?*? = ?決定,其中? 和 ? 表示流動性池中每種類型的代幣數量,而 ? 在交易中保持不變。流動性提供者(LP)將代幣添加到流動性池中供交易者交換,並通過交易者支付的費用獲得獎勵。圖 1(藍色)顯示了Uniswap v2 的儲備曲线,為了用一定數量的代幣 ? 換取一定數量的代幣 ?,交易者必須保持儲備的乘積不變,即 (? − Δ?) (? + Δ?) = ? .

圖 1:Uniswap v2 和 v3 的儲備曲线。在價格區間 [??, ?? ] 上提供 v3 集中流動性導致 Uniswap v2 曲线 ?*? = ? 分別在 ? 和 ? 處截取軸。通過在 v3 儲備曲线(方程 1)中將 ? 和 ? 設置為零來計算截距。

該儲備曲线還以代幣 ? 為單位定義了代幣 ? 的有效價格,即 ?? (?, ?) = −??/?? [12]。在 Uniswap v2 的 ?*? = ? 曲线的環境中,我們有

。

然後,我們將AMM和流動性池對應的“價格”取為?的價格,即??(?,?),我們讓?代幣相對於?代幣具有波動性。在Uniswap v2中,當交易者使用流動性進行swap交易時,流動性提供者就會獲得獎勵,每次產生 0.3% 的固定費用 [2]。每個流動性提供者在可能價格的整個區間 (0, ∞) 上提供流動性,並根據其佔池中總流動性的比例獲得獎勵。

2021年5月3日,Uniswap的新協議Uniswap v3[3]上线了以太坊主網。Uniswap v3對Uniswap v2的主要更新便是增加了集中流動性[3]。在三周內,這個新協議累積超過 12 億美元的 TVL,日均交易量達到 16 億美元 [17]。在 Uniswap v3 中,流動性提供者(LP)可以向任意數量的價格區間(稱為頭寸)提供流動性。

當價格保持在該區間時,分配給頭寸[??, ??] 的流動性會從費用中獲得獎勵。如果多個流動性提供者(LP)在包含正確價格的間隔內分配了流動性,則每個LP將按其在該價格範圍上擁有的流動性比例獲得獎勵。圖 1(紅色)展示了 Uniswap v2 的恆定乘積曲线如何移動以截取 ? 和 ? 處的軸,這兩個軸由頭寸價格區間的上限和下限決定。這個變動曲线 [3] 由下面這個公式給出:

而截距 ? 和 ? 可通過讓 ? 或 ? 分別為零來計算。

通過這種方式,Uniswap v3 支持了關於流動性分配的多種策略,而每種策略都存在着不同的權衡。此外,重新分配流動性是有成本的,這涉及到了區塊交易,因此會產生 gas 費用,因此這一成本必須被納入流動性提供者的策略中。

本文的貢獻如下:

(1) 將流動性提供問題和一系列流動性提供策略形式化,我們稱之為“重置流動性提供策略”(reset-LP 策略);

(2)為流動性提供者提供三類重置 LP 策略,我們稱之為均勻分配(uniform), 比例分配(proportional)以及最優分配(optimal);

(3)解析計算重置LP策略的預期效用;

(4)根據以太坊歷史價格求解最優重置LP策略;

(5)證明比例分配對於風險偏向LP提供者是最優的,而均勻分配對於風險規避LP提供者是最優的;

(6)對最優重置LP策略進行回測,以證明在適當的條件下,採用該策略的LP提供者將獲得比遵循v2策略高200倍的投資回報。

目錄第2節介紹了Uniswap v3協議,並介紹了流動性供應策略的概念。我們主要關注的是稱為“?-reset”的重置策略類。第三節介紹了馬爾可夫模型,用於分析這類策略的預期效用。第4節介紹了三種具體的流動性提供策略,包括最優的“?-reset ”重置策略。

第5節介紹了基於以太坊歷史價格數據的實證結果。第6節提出了有待進一步研究的問題,並進行總結。

關於Uniswap v3

Uniswap v3向AMM引入了集中流動性的概念,流動性提供者(LP)現在可以為提供流動性的資產之一指定一個或多個價格區間,而不是在 (0, ∞) 的整個價格範圍內提供流動性。當指定資產的價格在這些間隔之一內(並且只在這個時間間隔內)時,流動性提供者才能賺取到交易費用。此外,如果多個流動性提供者(LP)將流動性分配到相同的價格,則他們每個人將按其擁有的該價格範圍的總流動性比例獲得獎勵。

通過選擇更集中的區間,當價格保持在該區間內時,流動性提供者(LP)可以增加他們的回報,但這也會增加回報的差額。為了將其形式化,我們建立了一組離散的價格 bin區間模型,流動性提供者(LP)選擇在每個bin區間中放置多少流動性以及何時重新分配流動性。

定義2.1 (Bin)。我們定義了一組bin ? = {?1, ?2, . . . , ??, . . .},其中每個bin ??對應價格區間[?? , ??), 它們形成 [0, ∞) 的分區間,其中?1 = 0 以及 ?? = ??+1 ?, ∈ {1, 2 . . }。Bin ?? 對應區間 [?? , ??)。Bin ??表示包含資產當前價格的 bin區間。

對於這項工作的其余部分,我們是以一種資產的單位衡量代幣對的另一種資產。例如,USDC/ETH 這個池子,我們以穩定的 USDC 單位衡量 ETH 的波動價格。考慮時間 ? = ? 並讓 ?? 表示包含波動資產當前價格的 bin區間。在時間 ? = ? 的流動性提供策略,提供了一種方法來確定流動性提供者(LP)分配給每個bin區間的流動性比例。

我們做出了以下假設:

(1)穩定價格分布 —— 我們假設下一價格分布,描述價格相對於當前價格的百分比變化在時間上是恆定的。我們使用以太坊10分鐘的歷史價格數據進行了實證驗證,我們發現以下概率分布對之間的相關系數為 ?^2 = 0.98 (i)高於 300 美元的 ETH 價格與低於 300 美元的 ETH 價格 (ii)2018 年 4 月至 2019 年 4 月的 ETH 價格與 2019 年 4 月至 2020 年 4 月的 ETH 價格。

(2)重新分配流動性的固定成本——我們假設重新分配流動性的成本是固定的(固定為 1),其他值相對於該成本進行標准化。例如,如果流動性提供者分配 ℓ = 100 單位的流動性,這被解釋為重新分配流動性的成本的 100 倍。

(3)定期更新——我們假設流動性提供者(LP)的流動性分配會定期更新,任何重新分配都會立即生效。此外,我們將周期長度取為足夠長(至少 10 分鐘),網絡傳輸延遲不是這篇論文要關注的重點。

(4)單一策略提供者——我們假設了一個單一的流動性策略提供者,並隱含地將其余提供者建模為在整個價格範圍內分配流動性,即遵循Uniswap v2 流動性提供方法(譯者評論:實際Uniswap v3環境中存在大量不同策略的LP頭寸,因此論文給出的最優策略結果不具參考意義)。

流動性提供策略在描述流動性提供策略問題時,我們首先定義時間指數?處價格??的隨機過程{??:?∈N}。我們對穩定的下一個價格分布進行建模,描述了價格相對於當前價格的變化隨時間的推移是恆定的,並且對當前價格也是不變的。

為此,我們相對於當前價格重新索引價格bin區間。讓?? 表示當前價格bin區間,並將其相對索引為?(0)。讓 ?(−?) 和 ?(?) 分別表示左側和右側?? 的第K個bin區間。對於集合?? = {−?max, −?max + 1, . . . , 0, . . . , ?max},其中?max是最大可能的下一價格變動。根據假設 1,我們可以寫出下面這個公式:

其中 ℎ(?) 是向左或向右移動k個bin區間的概率 。

鑑於此,我們現在可以定義一個簡單的流動性提供類別策略。

定義 2.2。 重置流動性提供策略(reset-LP 策略)包括:

(1)重置時包含價格的bin區間,?? = ?(0)

(2)分配 ?(?) ∈ [0, 1],指定分配給 ?? 中每個 bin區間?(?)的流動性比例。

(3)一個重置條件,它指定了 ? 中導致策略重置的 bin區間子集。重置後,分配規則 ? 用於重新分配流動性,以新價格 ?? 為中心。

特別令人感興趣的是?-reset重置策略家族。

定義 2.3。?-reset 策略是一種 重置LP策略,其中定義了重置條件,以便僅當價格超出集合 ?? = {?(−?? ) , · · · , ?(0), · · · ?(?? )} 的 2?? + 1 個連續 bin區間時才進行重置。

有時我們也使用 ? 來表示被?? 覆蓋的下一價格分布的概率質量。例如,如果 ? = 0.50,那么 ??被選為最小的數字,使得集合 ?? 包含至少 50% 的下一價格概率質量。

我們有時也寫 ?? 來表示對應於這組 bin區間的一組相對索引,即 ?? = {−?? , · · · , 0, · · · ?? }。從上下文中可以清楚地了解用法。

為了說明,請考慮以下策略。

示例 1(固定策略)——“始終在價格區間 [$30, $50] 內提供流動性。”

示例 2(均勻 ?-reset 策略)——“在以當前價格 ?? 為中心的一系列bin區間上均勻分配流動性。當價格超出此範圍時進行重置。”

示例 3(比例 ?-reset 策略1)——“讓 ? = 0.5,所以 ?? 包含下一個價格分布概率質量的中間 50%。根據 ?? 中每個 bin 區間的概率按比例分配流動性。根據??進行重置。”

示例 4 (比例?-reset 策略2)——“讓? = 0.5,所以 ?? 包含下一個價格分布概率質量的中間 50%。根據下一價格分布的概率質量的中間 90% 中每個bin區間的概率,按比例分配流動性。根據??進行重置。”

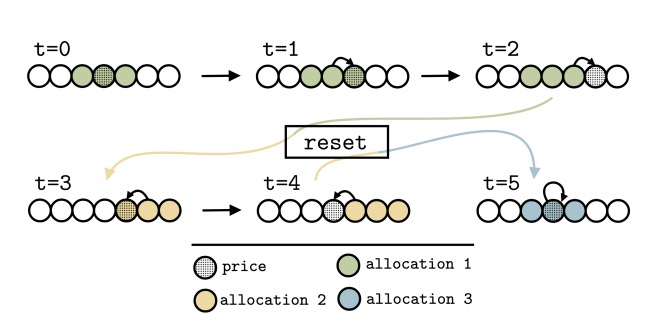

均勻的?-reset 策略如圖 2 所示。

圖2:均勻的?-reset策略,這裏定義了三個以當前價格為中心的連續 bin區間。每個圓圈代表一個價格區間,暗色圓圈表示每個時間step的當前價格。一旦價格離开這三個連續的bin區間,策略會“重置”並在重置時將流動性重新分配到當前價格附近。

馬爾科夫模型分析

略,有興趣的讀者可以看原文。https://arxiv.org/pdf/2106.12033.pdf

流動性提供策略

我們現在提出三個 ?-reset 重置策略。

比例分配策略在這個策略中,流動性提供者(LP)根據到達某個 ? bin區間的概率按比例分配流動性。

定義 4.1。這個比例策略是帶有以下條件的一種?-reset 重置策略:

(1)重置策略時的價格bin區間為?? ;

(2)最小的一組連續bin區間?? ,以 ?? 為中心,至少佔下一個價格分布概率質量的 ? ;

(3)以 ?? 為中心的最小連續 bin 區間集合??,它至少佔下一個價格分布的概率質量的 ? ;

(4)分配函數

?(?) ∝ ℎ(?), for ? ∈ ??, (14)

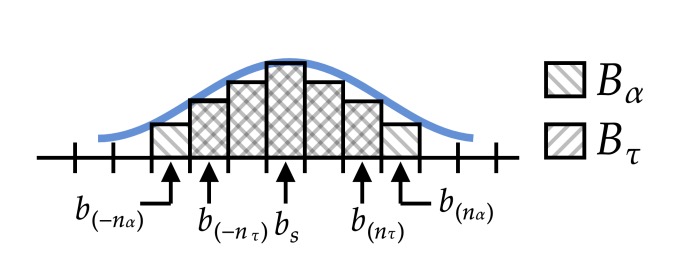

圖 3 顯示了比例分配策略的一個示例(在 ? > ? 的情況下)。如果 ? < ?,則? bin區間的集合將大於

? bin的區間集合。

圖 3:比例 ? 重置策略的示例,其中 ? > ?。條形的高度表示每個bin區間中的流動性數量。當策略最後一次重置時,價格為 ?? ,下一個價格概率分布以藍色顯示。圖示了“alpha”和“tau”bin區間,在這種情況下,中間的五個 bin區間 是 ?? 和 ?? 的一部分。

均勻分配策略在這個策略中,流動性提供者(LP)在一組? bin區間上均勻地分配流動性。

定義 4.2。均勻分配策略是一種具有以下條件的?-reset重置策略:

(1)重置策略時的價格bin區間為??。

(2)一組連續的 bin區間,?? ⊂ ?;

(3)一組連續的 bin區間,?? ⊂ ?;

(4)分配函數

?(?) = 1/(2?? + 1), for ? ∈ ??, (15)

其中 ?? 是 ?? 中的 bin區間數量。

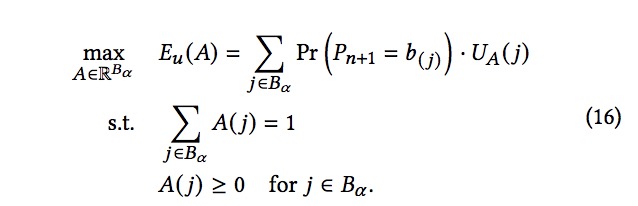

最優流動性策略在這個策略中,流動性提供者(LP)針對一組指定的連續bin區間??在一組? bin區間上最優地分配流動性(在?-reset重置策略中)。

定義 4.3。 最優流動性策略定義為:

(1) 重置策略時的價格bin區間為??;

(2)一組連續的 bin區間,?? ⊂ ?;

(3)一組連續的 bin區間,?? ⊂ ?;

(4)分配函數?,這是流動性優化問題的解,定義為

約束指定 (i) 所有流動性都已分配,並且 (ii) 分配給每個bin區間的流動性是非負的。

如果存在一個內部解,則該優化問題可通過拉格朗日乘子法(Lagrange Multiplier)得到標准解。然後用下面這個公式來表徵該方案:

對於所有 ?, ? ∈ ?? ,以及約束

以及

?(?) ≥ 0 for ? ∈ ?? .

在實踐中,我們使用SLSQP方法 [9] 來解決這個約束優化問題。

根據歷史價格衡量策略表現

為了研究上面描述的流動性提供策略,我們使用了ETH在2018年3月-2020年4月份的價格數據(一共10萬次觀察數據),並以此模擬不同流動性配置策略的回報。

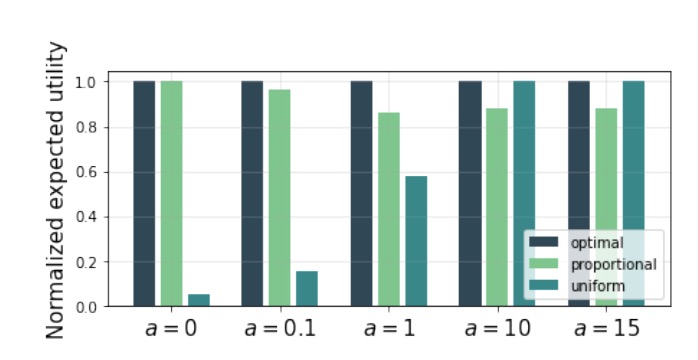

圖4 比較了針對不同風險偏好的最優、比例以及均勻的?-reset重置策略的表現。在每種情況下,我們將 ?? 定義為最小值,使得 ?? 包含至少 50% 的下一價格分布的概率質量。

在風險中性(? = 0)和低風險情況(例如,? = 0.1)下,比例分配策略幾乎是最佳的,分別為 ? = 0.14 和 ? = 0.74。在高風險情況(例如,? = 10)下,均勻分配策略接近最優,而對於極度厭惡風險的流動性提供者(例如,? = 15)而言,最優的方案就是完全均勻分配。

對於風險中立的代理人(? = 0),他們更喜歡較小的?,因為他們愿意更頻繁地更新他們的配置。而對於風險規避程度更高的流動性提供者(例如,? = 3),他們更喜歡更大的 ?和由此產生的更多 bin區間來分散他們的流動性,以減少他們收到的獎勵的差異。

圖4:不同風險偏好(?值)的最優、最佳比例及均勻分配策略的預期效用。在風險厭惡程度較低的情況下(例如,? = 0, 0.1以及1),比例分配策略的表現明顯優於均勻分配。而在較高的風險規避水平下(例如 ? = 10或15),均勻分配是最優的策略。

與Uniswap v2的對比此外,我們還可以通過歷史價格數據,將以上的Uniswap v3流動性分配策略與Uniswap v2進行一個對比。

回想一下,在 Uniswap v2 中,流動性提供者(LP)是無法指定他們想要提供的流動性價格區間。

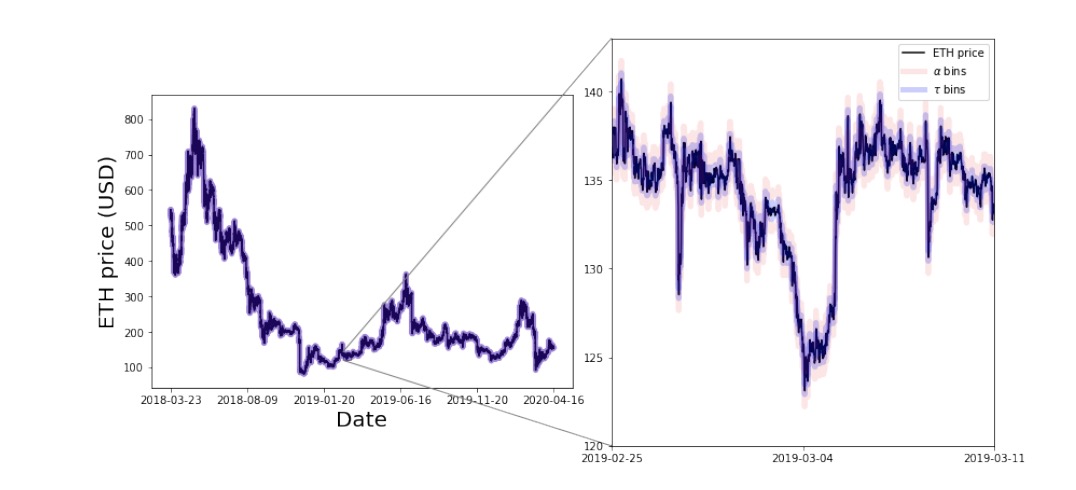

圖5:使用歷史以太坊價格數據回測 ? = 0.5 的最佳 ?-reset重置策略。紅线表示每個時間步的 ? bin 區間的寬度,藍线表示 ? bin 區間的寬度。與在價格區間範圍內均勻提供流動性(Uniswap v2 分配)相比,通過這種最優分配策略,LP獲得的效用平均提高 230 倍。

對於能規避風險的流動性提供者(? = 0.1)而言,最優?−reset重置流動性提供策略要比Uniswap v2 策略的效用高 230倍。

結論

本文探討了 Uniswap v3 協議帶來的流動性供應策略問題。我們提出了?-reset重置策略,並概述了一種用於分析計算它們的預期效用的技術。我們描述了該策略的三種不同實現,並比較了它們在歷史ETH數據下的表現。給出? bin區間以及下一價格分布,我們能夠找到最優的 ? 重置策略,通過在歷史價格數據上回測我們的策略,我們發現最優?-reset策略的預期效用是Uniswap v2策略效用的 200 倍以上。

我們希望這項工作可以成為形式化和比較這些策略表現的第一步。這裏提到的框架僅代表完整策略空間的一個子集,更豐富的策略類別也將根據最近的價格變動趨勢修改流動性分配以及重置策略。

在多流動性提供者(LP)背景下研究流動性提供問題將是有趣的,在 Uniswap v3 上進行的策略實證研究也會很有趣。

此外,Uniswap v3 和 gas價格之間存在着有趣的宏觀層面的聯系。如果gas費用低,則流動性提供者(LP)就會更頻繁地更新他們的頭寸,而這可能會導致gas價格的上漲。了解 Uniswap與gas價格之間的動態和關系是另一個有希望的研究方向。

參考文獻

[1] Hayden Adams. 2018. Uniswap Whitepaper. https://hackmd.io/@HaydenAdams/

HJ9jLsfTz

[2] Hayden Adams, Noah Zinsmeister, and Dan Robinson. 2020. Uniswap v2 core.

URl: https://uniswap.org/whitepaper. pdf (2020).

[3] Hayden Adams, Noah Zinsmeister, Moody Salem, River Keefer, and Dan Robinson.

2021. Uniswap v3 Core. (2021).

[4] Guillermo Angeris and Tarun Chitra. 2020. Improved price oracles: Constant

function market makers. In Proceedings of the 2nd ACM Conference on Advances

in Financial Technologies. 80–91.

[5] Guillermo Angeris, Alex Evans, and Tarun Chitra. 2020. When does the tail wag

the dog? Curvature and market making. arXiv preprint arXiv:2012.08040 (2020).

[6] Guillermo Angeris, Hsien-Tang Kao, Rei Chiang, Charlie Noyes, and Tarun Chitra.

2019. An analysis of Uniswap markets. arXiv preprint arXiv:1911.03380 (2019).

[7] Jun Aoyagi. 2020. Lazy liquidity in automated market making. Available at SSRN

3674178 (2020).

[8] Kenneth Joseph Arrow. 1965. Aspects of the theory of risk-bearing. Helsinki.

[9] Paul T Boggs and Jon W Tolle. 1995. Sequential quadratic programming. Acta

numerica 4 (1995), 1–51.

[10] Alex Evans. 2020. Liquidity provider returns in geometric mean markets. arXiv

preprint arXiv:2006.08806 (2020).

[11] Alex Evans, Guillermo Angeris, and Tarun Chitra. 2021. Optimal Fees for Geometric Mean Market Makers. (2021).

[12] Bhaskar Krishnamachari, Qi Feng, and Eugenio Grippo. 2021. Dynamic Curves

for Decentralized Autonomous Cryptocurrency Exchanges. arXiv preprint

arXiv:2101.02778 (2021).

[13] Max. 2021. Introducing Alpha Vaults — an LP strategy for Uniswap

V3. https://medium.com/charmfinance/introducing-alpha-vaults-an-lpstrategy-for-uniswap-v3-ebf500b67796

[14] John W Pratt. 1978. Risk aversion in the small and in the large. In Uncertainty in

economics. Elsevier, 59–79.

[15] DeFi Pulse. 2021. Defi Pulse. https://defipulse.com/

[16] Martin Tassy and David White. 2020. Growth rate of a liquidity provider’s wealth

in xy= c automated market makers.

[17] Uniswap team. 2021. Uniswap v3 Analytics. https://info.uniswap.org/#/

[18] Dave White, Martin Tassy, Charlie Noyes, and Dan Robinson. 2020. Uniswap’s

Financial Alchemy. https://research.paradigm.xyz/uniswaps-alchemy

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

巴比特資訊

文章數量

141粉絲數

0

評論