DeFi借贷:必须知道的三大风险

就像金融界的大多数事物一样,当某件东西承诺了极高的回报率时,通常都会有猫腻。当然,DeFi借贷也不例外。

简析DeFi

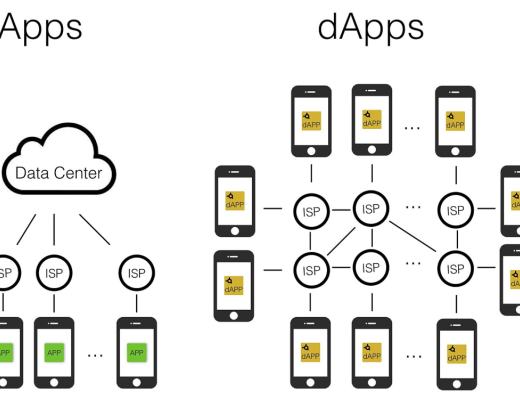

简单来说, DeFi简称为分散融资,是一个基于区块链的应用生态系统。

它提供一系列类似于传统银行、保险经纪人和其他金融中介机构提供的金融服务。

不过主要的区别是,这些分散的应用程序被称为dapps ,会自主运行,没有任何第三方在中间代理。

这是因为每个数据处理程序都是由一个智能合约提供动力的—一个特殊的计算机程序,当满足某些预定义的条件时,它就会自动执行一项功能。

加密贷款只是传统金融服务的一种,现在已经可以通过这些“点对点运营的数据应用程序”来访问了。

类似于将资金存入储蓄账户来收取利息,加密货币投资者现在也可以锁定他们的资金,或通过使用它们,在一系列分散的平台上提供流动性,并获得定期利息支付。

这些dapps上提供的许多利率明显高于传统金融领域的现有利率,这一优点使其成为了对加密货币持有者极具吸引力的被动收入流。

但是在借出任何资产之前,有许多相关的风险每个人都应该意识到。

三大风险

非永久性损失

当你把你的资产投入到流动性池中时,你就已经冒着被称为“非永久损失”的风险了。

与流动性提供者只是将资产存放在加密钱包相比,非永久性损失是当锁定在流动性池中的资产价格在被存入后发生变化,并产生的未实现的损失,这通常以美元来计算。

DeFi池会保持池中资产的比率。以太坊/链接池可以将池中的以太网令牌和链接令牌的比例分别固定为1:50。

这就意味着任何希望提供流动性的人都必须按照这个比例将以太和链接存入池中。

DeFi池依赖于套利交易者,将池资产价格与当前市场价值相对比:

若链接的市场价格为35美元,但ETH/LINK池中的链接价值为34.5美元,套利交易员发现差异后会在经济上激励添加ETH到池中,以去除贴现的LINK 。

当套利交易者用一个token淹没池以移除贴现token时,token的比例会发生变化。

为了重新获得平衡,流动性池会自动提高较高供给(链接)的token价格,并降低较低供给(以太)的token价格,以鼓励套利交易者重新平衡池。

一旦资金池重新恢复了平衡,流动资金池价值的上升往往就会小于贷款协议持有资产的价值,不过那是暂时的损失。

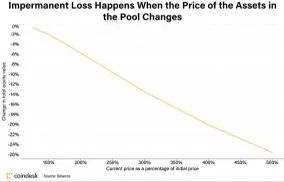

非永久性损失情况表。资料来源:协同台研究

以下是对图表数据的总结,以及价格变化和百分比损失之间的关系:

1.25倍的价格变化=0.6%的损失

1.50倍价格变动=2.0%损失

1.75倍价格变动=3.8%的损失

2倍价格变动=5.7%的损失

3倍的价格变化=13.4%的损失

4倍价格变动=20.0%损失

5倍的价格变化=25.5%的损失

为了捍卫这些协议,流动性提供商会向池中增加资产,从而按比例获得交易费,这通常可以抵消暂时性的损失。例如,Uniswap向有限合伙人收取0.3%的固定交易费。

关键提示:

减少非永久性损失的最好办法是向包含波动性较小资产的资金池提供流动性,如稳定币。

你不应该因害怕暂时的损失而离开DeFi空间,相反,它只是在借出你的资产之前,所要必须了解的一个可计算的风险。

闪贷攻击

闪电贷款是DeFi领域特有的一种无抵押贷款。

在传统的集中式银行模式中,有两种贷款:

1.无担保贷款,这些不需要抵押品,因为它们通常金额较小,比如几千美元。

2.担保贷款,这些都是较大的贷款,所以需要抵押品,如财产,汽车,投资等。在整个贷款过程中,银行会用工具来评估客户的信誉,如信用评分、报告等。

闪付贷款是一种无担保贷款,它使用智能合约以减轻与传统银行业相关的所有风险。

这个概念很简单,借款人可以在不提供任何抵押品的情况下获得数十万美元的加密资产,但问题是他们必须在发送同一笔交易内支付全额,这通常只有几秒钟。

如果贷款没有还上,贷款人可以简单地回滚事务,就像什么都没发生过一样。

因为发放这类贷款是零风险的,所以贷款额度没有限制;并且由于整个过程是分散的,所以没有信用评分或报告会阻止一个人获得闪贷。

而闪贷攻击就是指一些不良行为者利用这些特殊类型的贷款借到巨额资金,并利用这些资金操纵市场或利用脆弱的DeFi协议为自己谋取私利。

前段时间,闪贷攻击针对了农产聚集者Pancake Bunny,攻击者导致Pancake Bunny的权杖价格下跌了95%,这引起了媒体的关注。

他们这样做的方式是通过Pancake App贷款协议借入大量的BNB,然后在非市场贷款池中操纵bunny的价格,再将其倾销到公开市场,从而导致其价格暴跌。

就像几乎所有的闪电贷款攻击一样,小偷们逃了出来,还没有任何反响。据估计,攻击者总共净赚了300万美元。

一旦一个流动性池被抽干某种特定的token,流动性提供者可能会面临暂时性损失。

更不用说被这些攻击所击中的一些鲜为人知的token了,就如bunny,这导致投资者对项目失去了所有信心,价格也难以回升。

DeFi “拉地毯”

DeFi“拉地毯”(rug pull)就是指项目方跑路。

如果没有DeFi领域的传统监管形式的话,用户就必须对他们愿意将资产借给或购买token的平台建立一定程度的信任。

可不幸的是,这种信任经常会被破坏。

“拉地毯”是一种新型的退出骗局, DeFi开发者创建一个新的token,将其与领先的加密货币(如USDT或以太网)配对,并建立一个流动性池。

然后他们将新创建的token推向市场,并鼓励人们将其存入池中,通常会承诺以极高的收益率。

一旦池中有大量领先的加密货币出现,DeFi开发人员就会暗箱操作,故意编码到token的智能合约中,以铸造数百万的新token,用于出售流行的加密货币。

这样他们就可以从池中获取真正流行的加密货币,并留下了数百万无价值的token,在此之后,创始人就会消失得无影无踪。

一个著名的“亿万美元拉地毯”事件出现在2020年:

当SushiSwap开发者Chef Nomi意外清算了他的token—超过十亿美元的抵押品后,Uniswap竞争token的价格立刻跌至了接近零的水平,这被认为是“DeFi史上的大事件”之一。

DeFi欺诈行为图表。2020年资料来源:密码追踪

DeFi欺诈是一个价值数百万美元的黑产业,尽管开发人员在努力地降低风险,但欺诈者始终是会存在的。

如何避免这些DeFi借贷威胁?

尽管目前这种类型的恶意活动很猖獗,但在投资之前,还是有一些方法可以检查出公司是否存在潜在退出骗局的。

这些防范方法包括:

1.在其他项目中验证团队的可信度

2.勤奋地阅读项目的白皮书

3.检查项目的代码是否已被第三方审计

4.对潜在的危险信号保持警惕—比如不切实际的预期回报和在促销和营销上的超支

最终,DeFi协议的无许可证设计,也是破坏金融行业的潜在漏洞。有限的监管和监督加上区块链的开源性质,意味着处理大额资金的借贷协议总是会存在漏洞。

几乎所有的区块链行业部门都一样存在着这种风险,但是随着时间的推移以及开发技术的发展,这些风险将会被降低。

原文链接:

https://www.coindesk.com/defi-lending-3-major-risks-to-know

郑重声明:本文版权归原作者所有,转载文章仅为传播信息之目的,不构成任何投资建议,如有侵权行为,请第一时间联络我们修改或删除,多谢。

暴跌中币价相当坚挺,从HIP、Vaults以及Token模型的角度再谈Hyperliquid

自2014年门头沟事件起,中心化交易平台的腐败与市场操纵问题便始终困扰着Crypto的所有参与者。...

今日推荐 | 速览Berachain背后助推器Royco:TVL突破30亿美元,跃居Yield协议第二!

过去一年,DeFi生态简直是“开挂”状态,资金如洪水般涌入,机构疯狂布局,大家都在说:这波赚钱机会...

Uniswap V4 正式上线后 ,有哪些值得关注的创新项目?

编者按:文章介绍了 Uniswap V4 的创新性功能,重点阐述了 Hooks 的模块化特性,使开...

波场TRON行业周报:“就职典礼”利好出尽,TRX成WLFI战略储备之一

一.前瞻1. 宏观层面总结以及未来预测市场普遍预计,美联储将在1月30日的会议上决定维持当前的联邦...

来火币HTX过肥年:春节乐翻天,$60万红包抢不停,更多新春福利待领取

春节将至,火币HTX携手波场TRON生态推出“春节乐翻天,$60万红包抢不停”活动,用数字红包传递...

DeFi之光

文章数量

59粉丝数

0