DeFi貸款的現狀

概述

自2017年以來,抵押不足的貸款一直是DeFi難以實現的聖杯。目前,通過Maker、Compound和Aave等平臺,大部分的DeFi都是以過度抵押的形式提供相對循環的用例。這主要是因為,唯一愿意發布1.5 - 3倍槓杆的是交易者,他們希望在加密貨幣市場利用槓杆。抵押不足的貸款可以使去中心化的信貸市場為更廣泛的使用案例提供便利,並有可能使DeFi成為主流。

這就是為什么自2017/18年以來,一些參與者一直試圖推出這個市場。然而,從歷史上看,關鍵的挑战一直是找到一種適當的方法來評估和分配借款人的信譽,並確保貸款人存款的安全。在2020/21年,抵押貸款不足的趨勢恢復了勢頭,並帶來了一些創新的方法來解決信用評估去中心化的問題。在本文中,我們將深入研究每一個解決方案,並評估每個解決方案的用例、好處和風險。總的來說,這一領域還處於起步階段,而且無論哪種項目/方法最終能夠發揮作用,抵押不足的貸款都可能引領下一波DeFi的採用和增長。

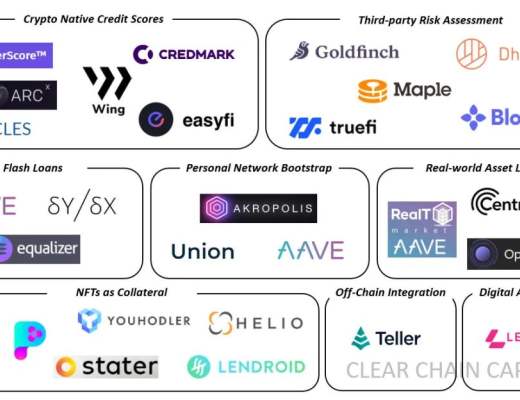

目前抵押貸款不足的情況可以分為八個關鍵部分:

閃貸

第三方風險評估

加密本地信用評分

鏈下信用積分

個人網絡引導

現實世界的資產貸款

NFT作為抵押品

數字資產貸款

閃貸

用例:套利,抵押品掉期,清算

優點:近乎即時還款,無違約風險

挑战:不能用於大多數傳統用例,如個人貸款等。

閃貸是一種無抵押貸款,借款和還款必須同時發生在同一筆交易中。兩者都必須是完整的,這樣才能處理其中一個,這一事實確保了違約風險基本上為零。這種結構對於想要利用兩個 DEX 之間的機會並避免價格波動同時利用槓杆的套利者特別有用。這就是為什么超過 80% 的 30億美元以上的閃貸量僅限於套利。總的來說,閃貸是一種創新產品,但除了套利和抵押品掉期之外,不太可能被使用。

第三方風險違約

用例:個人貸款,小額信貸,去中心化的大宗經紀

優勢:分布式交易對手風險;將財務激勵與信用評估人員相結合

挑战:建立一個擁有足夠數據+工具的專業風險評估人員網絡,以做出適當的信用決定

第三方風險評估一直是風投在2021年的熱門項目,Maple Finance和Goldfinch都從知名基金籌集了有意義的融資。該模型引入了出借方和借方之外的第三個組來執行信用評估的角色。作為交換,該團體必須抵押自己的部分流動性,一旦他們批准的一筆貸款出現違約,這些流動性將首先被大幅削減。這建立了一個合理的激勵結構,使抵押不足成為可能,同時為鏈上信用評分系統鋪平了道路。

這種結構的主要挑战是利用適當水平的借款人數據引導一個有能力的信用評估員網絡。與Maple等面向機構的大宗經紀公司相比,這對Goldfinch等零售機構更具挑战性。然而,如果一個平臺能夠聚集一批有能力的評估人員,並使借款人的數據提供過程順利,這可能是一個可行的模型。

加密原生信用評分

用例:個人貸款、小額信貸等。

優點:數據的持久性和不變性;跨平臺可用性

挑战:目前大多數用戶的鏈上數據不足;用戶在默認情況下切換錢包的能力

通過利用各種歷史鏈上活動來引導鏈上身份,包括歷史貸款償還、流動性挖礦、交易活動、治理參與等。這可能很有價值,因為這些數據將始終如一地自動復合更新。此外,根據用戶同意,這些數據可以跨多個平臺使用。雖然鏈上身份可能是不可避免的,但我們目前所處的初始階段受到了無限虛擬身份能力的挑战,如果有一方違約,就會切換錢包。對此,最可行的解決方案可能是某種形式的 ZK證明,讓客戶可以放心地在鏈上共享他們的真實世界 ID,並以匿名方式將其綁定到單個錢包。通過這個障礙的平臺最終將促進大量數據的移動,使其相對有價值。

鏈下信用積分

用例:個人貸款、小額信貸等

優點:充分的數據;連接到固定標識

挑战:非加密原生;對TradFi基礎設施的依賴

該解決方案通過導入鏈下信貸數據來幫助抵押抵押不足的貸款,解決了加密原生身份面臨的引導挑战。這在短期內是一種適當的策略,但需要隨着時間的推移過渡到利用鏈上的加密原生數據,以便插入到任何去中心化的堆棧中。

個人網絡引導

用例:個人貸款、小額信貸等

優點:有機網絡效應帶來的低違約率

挑战:如果不使用其他參數,就很難進行擴展;用戶切換錢包的能力

在這個用例中,借款人必須直接得到貸款池成員的批准。通過邀請借貸,該平臺通過有機網絡效應增長,引入了鏈下信任的元素。這是一種聰明的方式,可以在不依賴可能有限的數據的情況下,自行提供抵押不足的貸款。這種方法的關鍵挑战是在不整合額外數據點的情況下擴展網絡,因為僅基於這些還款的數據收集需要時間才能在統計上具有顯著意義。總的來說,這是一個可行的策略,可以隨着時間的推移進行適當的轉換,從而有效地擴展。

現實世界資產貸款

用例:抵押貸款和其他實物資產貸款

優點:部分由現實世界的資產抵押

挑战:有形資產的潛在流動性不足,這取決於市場狀況

現實世界的資產在鏈上通過NFT表示,NFT為貸款的另一部分提供抵押。這看起來非常像一個傳統的抵押貸款,除了貸款融資是去中心化的。這種方法面臨的唯一挑战是資產流動性不足,即使是集中貸款也是如此。盡管這個市場還處於早期階段,但前景非常樂觀,因為它可以消除大量的繁文縟節和官僚作風,而這正是TradFi版本的現實世界資產貸款的特點。

NFT作為抵押品

用例:個人貸款、小額信貸等

優點:能夠將NFT作為抵押品

挑战:資產流動性不足

NFT支持的貸款是一個有趣的概念,可以成為更廣泛的抵押不足貸款空間的利基部分。從長遠來看,一些NFT可能會達到波洛克(Jackson pollock)式的地位,從而使它們的市場流動性相對較高。由於NFT是加密原生的,如果它們是流動的,那么在鏈上表達它們並使用它們來解決默認值是很容易的。然而,這一市場在抵押不足的貸款領域可能仍然是一個小衆市場的原因是,大多數NFT可能會失寵,失去市場流動性,使它們成為一個糟糕的抵押選擇。

數字資產貸款

用例:槓杆交易

優勢:控制交易資產

挑战:有限的規模

這個用例類似於Aave、Compound等,不同之處在於 Lendfi 本身在智能合約中維護所購买資產的保管權,直到償還貸款為止。因此,如果一項借入資產的交易對借方不利,合約會在返還剩余資本之前清算頭寸並彌補損失。這可能是另一個相對小衆的用例。

結論

總的來說,很明顯,雖然剛剛起步,但抵押貸款不足的領域正在蓬勃發展。隨着該領域繼續經歷成長的痛苦,我們相信這可能是我們看到下一波DeFi創新的地方。最終,能夠適應並存活下來的項目有可能為DeFi的主流採用建立護欄。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

評論