DeFi的創新速度到底有多快?

去中心化金融(DeFi)正在重新定義金融的未來,為金融應用提供動力的底層基礎設施正在發生重大轉變,它正在改變我們對權限和控制、透明度和風險的思考方式。

DeFi是一個在區塊鏈技術、數字資產和金融服務交叉領域裏的發展中市場板塊。根據DeFi Pulse的數據,鎖定在DeFi App 中的數字資產價值增長了10倍,從2019年的不到10億美元,到2020年超過100億美元,2021年迄今為止的峯值超過800億美元。然而,DeFi App和底層基礎設施仍處於其發展的初級階段。

本報告的目的是對當今的DeFi App提供支持的DeFi基礎設施的新的新興領域進行介紹。盡管很容易被這個領域的炒作和猜測所吸引,本報告將重點介紹DeFi App的關鍵組成部分,它們與傳統金融的主要區別,潛在的風險,以及這些DeFi App造成的長期影響。

DeFi APP的主要結構共性

DeFi App是沒有中央對手方的金融應用。在實踐中,這意味着你訪問這些金融應用程序的時候沒有機構(如銀行)和你對接;取而代之,用戶直接與協議上面的程序(如智能合約)對接。

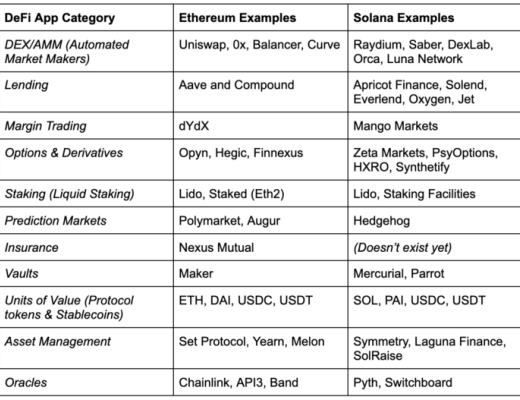

DeFi App 的主要類別包括去中心化的交易所、借貸平臺、穩定幣、合成資產、保險等等。雖然範圍不同,但所有這些DeFi App程序都有一系列主要的共同點,包括:

使用底層區塊鏈作為核心账本

默認开放資源和透明

可互相操作和可編程(可組合性)

开放,人人可及(無需許可)

使用底層區塊鏈作為核心账本

與使用核心銀行系統(Fiserv、Jack Henry、FIS等)作為記錄的底層账本的傳統金融應用程序相比,DeFi程序使用區塊鏈作為其底層核心分類账。

用於構建DeFi App的幾個最知名的區塊鏈包括以太坊、Solana和Binance Chain等。這些底層的區塊鏈存儲了DeFi App程序的內容、存儲在智能合約中的內容、所有的交易和提款的账本狀態。

所有確保匹配輸入和輸出的核心會計功能都由區塊鏈本身處理,DeFi App程序不需要創建外部系統來調節余額,因為所有的交易都可以在各種區塊瀏覽器之間查詢。

此外,與傳統系統相比,沒有單獨的結算&清算交易的過程。當交易被廣播時,交易處理、清算和結算都在同一時間發生。雖然最好是等待大約21個區塊或更多,以確保區塊鏈本身的最終結果。

默認开放資源和透明

傳統的金融應用都是閉源的,建立在專有系統之上,與之相比,DeFi應用通常是完全开源的,建立在开放的基礎區塊鏈之上。

這導致了三個有趣的特性:

可組合性-DeFi App程序本身允許在許多其他應用程序中分叉、重新混合和重復使用(下文將詳細介紹)。

透明度- 由於DeFi App是开源的,並且它是完全可審計的,可以確切地知道智能合約在功能、用戶權限和用戶數據方面做了什么。

可審計性 - 由於底層區塊鏈本身是开源的,整個資金流是完全可審計的,包括系統中的抵押品、交易量、違約等。

與容易受到市場衝擊,在部分准備金制度下運行的傳統的金融系統(不透明)不同,——DeFi系統是完全透明的,並且有過度的抵押品--這使得DeFi公司能夠更有效地應對經濟下滑。

可互相操作和可編程

开發人員為了取得用戶的信任,大多數的DeFi App程序是完全开源的 - 包括前端和智能合約本身。此外,由於DeFi App程序都運行在一個共同的平臺(底層區塊鏈)之上,這些DeFi App程序之間是完全互操作的,可以通過編程與生態系統中的任何其他DeFi App程序一起操作。

這通常被稱為DeFi的 "貨幣積木 "或 "可組合性 "。所有這些DeFi App程序就像獨立的樂高積木,可以與其他樂高積木重新混合,以構建新的東西。

這與傳統的金融系統形成鮮明對比:

基礎設施的分散——傳統的金融應用沒有建立在共同的基礎設施之上。

孤島式的應用——傳統的金融應用通常為一家銀行機構所專有。例如,富國銀行的所有 "金融技術應用 "都可以在一起操作,但不能在不同的銀行機構中使用。

對开發者的不友好——傳統的金融應用程序不是為其他开發者建立服務而制作的。

傳統的金融系統確實有共性的標准;但是,由於金融機構將他們的軟件視為他們的競爭的護城河,而不是將產品作為一個差異化的因素,所以在市場參與者之間達成共識是非常困難的。

我們之所以在DeFi領域看到如此多的創新,最大的原因之一是系統是可互操作性,它允許开發者生態系統對他們創造的產品和服務有更多的創造性表達。除此之外,开發者不需要浪費時間白費力氣的做重復工作,而是可以在使用通用框架的基礎上,專注於使他們的產品與衆不同的東西。

开放,人人可及

在傳統的金融應用中,新用戶往往需要經歷漫長的應到流程、收入驗證、信用檢查,甚至是親自會面——只為了能夠使用某個金融產品。

由於金融機構制定的這些任意規則,這些應到流程很容易出現偏差,包括貸款歧視、拒絕提供基本的銀行服務、未經同意开設信貸額度、收取非法費用等。

通過DeFi應用程序,你只需要一個錢包地址就可以與這些系統互動。DeFi App程序不要求收入驗證,他們不需要信用檢查,在大多數情況下,他們甚至不需要知道你是誰,除了你使用的錢包地址之外。

DeFi App程序通常被稱為是無需許可的。如果你的錢包裏有你想做的交易的資金,你就可以做。沒有任何機構或中介機構來阻止或拒絕為你提供服務。不管你的背景是什么,也不管你來自哪個國家,DeFi App程序都不會有任何區別。

這是DeFi產品中最不被重視的方面之一。

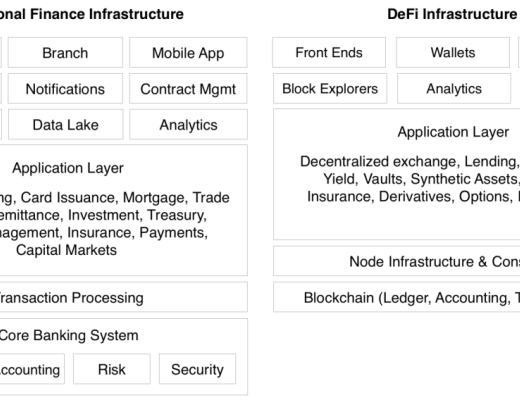

傳統金融技術架構與DeFi架構的對比

下面是一個關於傳統金融科技 App程序和DeFi App程序之間主要技術差異的更多架構圖(為簡潔起見,已簡化):

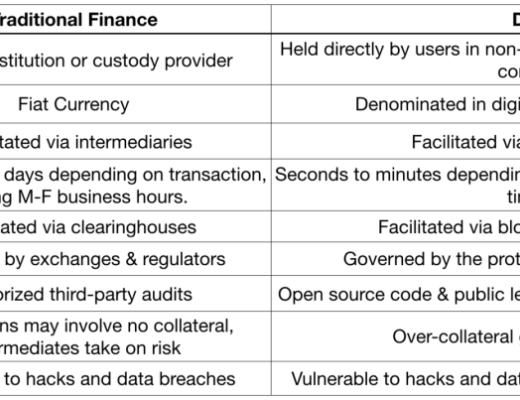

這裏是一個關於中心化和去中心化的金融應用之間的一些關鍵差異更直接的比較圖:

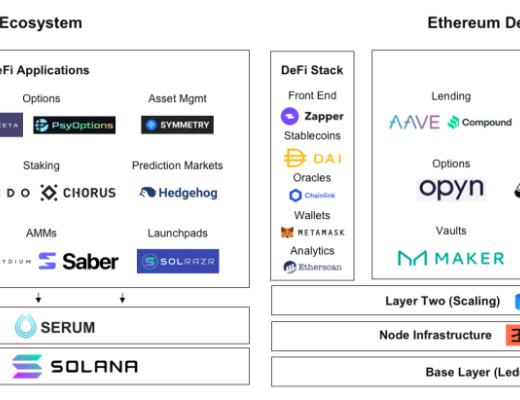

DeFi基礎設施——地圖報告

下面是兩個不同的DeFi生態系統的地圖報告,一個建立在Solana生態系統上,另一個建立在以太坊生態系統上。

我之所以選擇這兩個生態系統來關注,是為了顯示在兩個不同的底層協議上構建的DeFi應用程序的廣度。我也相信Solana是最有趣的新Layer1協議,因為它的高交易吞吐量(每秒50K以上的交易),亞秒級的延遲和交易確認時間,以及在Solana協議之上構建DeFi應用程序的快速增長的开發者生態系統。

雖然結構相似,但每個底層協議都有自己的生態系統,在很大程度上是獨立於其他協議的。下面是對每一層的一些進一步解釋以及它們之間的權衡。

基礎層(Layer1)

基礎層是核心账本所在的區塊鏈。以太坊是當今最主要的Layer1,而Solana是最有希望的新進入者,它的交易速度更快,吞吐量更大,交易成本更低。

節點基礎設施

需要對底層账本進行永不停息的數據查詢(檢索區塊、查找交易、同步數據、寫入交易等)。在以太坊生態系統中,整個產業湧現出解決這個需求(Infura,Alchemy等等)。

與此相反,Solana的底層账本足夠快,並且同步,團隊可以直接查詢Solana的RPC節點(不過這可能不會永遠持續下去)。

Layer2

在以太坊上,有各種Layer2解決方案主要用於擴展,因為以太坊本身無法處理所有的交易。其中兩個有前途的擴展解決方案包括Matic、Optimism等。

在Solana上,由於只有一層可以建立(不需要Layer2的擴展解決方案),所以不需要專門的集成,也不會與正在處理結算的底層账本發生錯配。

訂單簿聚合

對於Solana來說,有一個額外的層被一個名為Serum的DeFi項目佔據,它提供一個CLOB(中央限價訂單簿),被所有建立在上層的DeFi項目使用。

當新的DeFi項目建立在Solana之上時(DEX、AMM、Options等),它們可以從Serum拉取訂單並將訂單推回給Serum,從而大大減少了大多數新金融應用面臨的冷啓動挑战。

最好的辦法是將其視為是被Solana生態系統中的大多數項目所使用的"網絡化的流動性 "和 "訂單管理 "系統。

結合CLOB(Serum)和AMM的一個更具創新性的例子是Raydium(與Uniswap v3非常相似)。這些系統的組合允許被動 LP 使用 Serum 進行主動造市。

DeFi工具集

不管是從开發商還是最終用戶的角度來看,都需要一套通用的工具來操作大多數的DeFi App程序。這些服務沒有直接的傳統金融類似物,但它們包括:

錢包——人們用來存儲資產和與DeFi App對接的主要界面。

Oracles —— DeFi App程序用來參考價格和執行交易(例如:清算)的鏈上數據饋送。

區塊瀏覽器和分析 —— 創建區塊瀏覽器(Block Explorers)等工具是為了讓人們直接查詢區塊鏈账本本身,這些在驗證交易時最常使用。

穩定幣 —— DeFi生態系統中使用的兩種主要資產包括底層原生協議代幣(ETH或SOL)和理想的鏈上穩定幣(USDC、Dai或Pai)。

前端 —— 一個新出現的層,它創建了易於使用的前端應用程序,可以同時與多個DeFi項目交互,或者簡化交易。這其中包括以太坊生態系統內的Zapper.fi或Solana生態系統內的Step Finance。

DeFi的App

DeFi的App本身由所有核心金融應用程序組成,可以直接使用,或嵌入到其他加密貨幣生態系統內的各種應用程序中。

DeFi基礎設施潛在的缺失部分

在比較DeFi基礎設施和傳統金融基礎設施時,有幾個部分值得探索的在去中心化的世界裏還不存在。

以下是一些需要強調的部分:

消費者應用軟件——在傳統金融領域,消費者通常通過消費者應用軟件(如Robinhood、Chime、Transferwise)而不是底層協議本身行事。DeFi空間的前端可以得到極大的改善,並將更多的消費者體驗融入其中。一般來說,從消費者的角度來看,大多數DeFi App程序的UI/UX仍然非常難以使用。

CRM (客戶關系管理)—— DeFi空間並沒有真正的客戶關系管理概念,也沒有收集任何的消費者數據。雖然從隱私的角度來看很好,但更好地了解客戶也有很大價值。

通知--在DeFi領域,通知或警報其實根本不存在。在更廣泛的層面上,也沒有任何好的方法來與用戶溝通。

產品分析——有工具來衡量區塊鏈活動,但沒有工具來衡量DeFi App中的參與度。

安全 - DeFi產品通常會進行安全審計;但是,沒有一個安全審計能保證消費者在傳統金融世界習慣了的和最常見的保護措施。除此之外,對安全審計師的需求超過了供應,這是一個很大的瓶頸。

交易回滾 —— 在傳統金融中,如果你犯了錯誤,金融機構可以啓動一個交易回滾。這在DeFi中還不存在。

托管 —— 現在,大多數DeFi項目需要從個人錢包的角度進行交互。沒有一個托管人讓你與DeFi App程序互動。

开發者平臺——加密貨幣領域的大多數开發者都是在Layer1協議本身的基礎上建立的。目前還沒有开發者平臺或中間件的概念。

可嵌入的錢包 —— 錢包被視為這些外部服務,沒有任何白標錢包的產品可以直接嵌入到DeFi App程序本身。有幾個倡議,如Torus,但這些仍處於起步階段。

身份——傳統金融界對DeFi最大的訴狀之一就是用戶的假名問題。理想情況下,需要有一種方法,在保護消費者隱私的同時,將不良分子拒之門外。

金融應用的未來

在與數百名創始人會面並看到團隊取得的進展後,有一點非常清楚,DeFi的創新速度是傳統金融技術應用的10倍。

在傳統金融中:

底層账本不是开源的,對开發者也不友好。

有一大批的 "銀行服務 "應用,只是為了將底層合作銀行包裝在开發人員友好的平臺中。

金融技術應用在監管方面是非常具有挑战性的,通常在發布單一產品之前需要多年的开發。

DeFi與之相反的:

一切都是开源的,包括账本本身。

所有的交易都是公开的。

一切都是從开發者在協議之上構建應用的角度出發。

新的DeFi App程序是在幾周內建立和發布的,而不是幾年。

我們相信,DeFi开發者將永遠改變金融世界的運作方式。我們非常看好DeFi的基礎設施堆棧和社區。

作者 | Chris McCann

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

Arthur Hayes 新文聚焦 | 全球貨幣政策的真相,比特幣接下來何去何從?

作為一名宏觀經濟預測者,我試圖基於公开數據和當前事件,作出能夠指導投資組合資產配置的預測。我喜歡“...

Ouroboros DeFi:為什么 Usual Money 被低估了?

前言:Ouroboros DeFi 方法論在Ouroboros DeFi收益基金,我們的投資策略始...

WEEX 唯客交易所贊助臺北區塊鏈周 支持更多全球用戶Onboard Web3

第三屆臺北區塊鏈周(Taipei Blockchain Week, TBW)於 12 月 12-1...