DeFi越來越“卷”了 我們來拆解下市場瓶頸與核心突破點

目前在DeFI市場中一直存在兩個難題,資金利用的連續性問題,以及槓杆資金借用對於資金方的風險性問題。並且我們看到現如今的DeFi鮮有大創新,大家為了爭奪有限的TVL,無所不用其極,哪裏有流量就往產品上加一個相應的“補丁”,存幣生息、二次融資等等,不知不覺大家都开始卷起來,就看誰卷得快,卷的無下限。

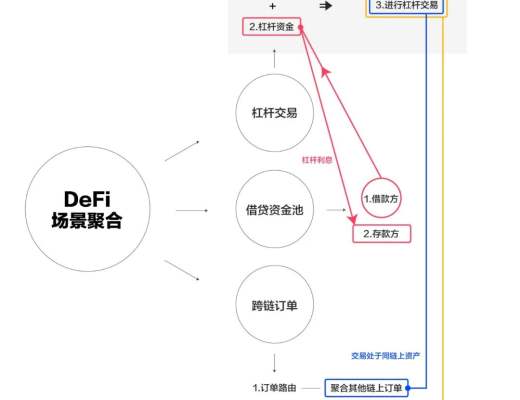

資金利用沒有連續性,也就導致了高槓杆的交易方式只能存在於終端項目之中,交易槓杆使用也只能存在於交易所中,而其它類型槓杆使用,又因為沒有足夠的資金足以彌補存款方利率,所以此文只以交易類型槓杆舉例。

永續合約或者高槓杆交易所如何在鏈上完成部署需要考慮很多方面,與中心化交易所的槓杆具有相似之處,但由於需要去中心化的問題又存在很多非常糾結的問題。例如在鏈上是否使用訂單簿模式,如果使用訂單簿格式由於鏈上延遲性對做市商極為不利,主流幣交易由於交易深度足夠尚且可以應用,但單獨开放合約交易或者長尾資產就面臨着深度不足的問題,深度不足也就導致存款資金可能存在着部分損失的風險。並且這之中並沒有考慮交易擁堵等問題所導致的高風險因素。

WebX實驗室在以前的文章中提到過一個概念,了解一個項目是非具有未來前景,以及是否具有真實價值首先要關注的就是兩個緯度,一種是可以解決目前市場中別人無法解決的問題,也就是進行了技術升級或者解決了市場中別人無法解決的痛點,另一種就是對應用場景進行了優化,或者對用戶體驗進行了有效的提升,更加便利的產品體驗是維護用戶粘性的根本。而像波卡跨鏈生態內的Acala以及剛剛獲得Web3 Grant的MyBank就遵循了多個產品路线共同推進,基於用戶場景和“業務旅程”來構建具體的業務集成。Acala作為波卡的龍頭項目外界已經非常了解了。有意思的是MyBank在金融核心標的這裏要走的更加超前,即關注點主要在如何提升全網資產的效率,包括流通及盈利效率,因此在波卡生態中率先實現了以高槓杆為中心,囊括現貨交易、跨鏈、借貸的業務系統。

那么以上出現的業務邏輯是否成立呢?

跨鏈、新借貸、永續合約、槓杆交易:問題拆解與突破點分析

跨鏈(深度共享與真實橋)

區塊鏈本身就存在信息孤島屬性,各個主鏈之間信息無法直接互通,鏈下信息與鏈上信息互通的需求誕生了預言機,而主鏈之間互通則有了跨鏈的需求。

跨鏈作為連接各個主鏈之間的鏈條,如果產品只存在與單一鏈上所面臨的就是拋棄部分用戶的選擇,用戶所需求的在鏈上交易更加便利,以及足夠多的資產選擇,當市場中出現熱點,而熱點的幣種只能通過單一鏈進行交易,比如ERC-20,那么其它鏈上用戶只能選擇拋棄產品,轉而選擇可以交易當前代幣的產品,這種無法提供給用戶足夠商品的行為無法增加用戶粘性,並且在這個本身高門檻的市場中,跨鏈轉账就是一種較為復雜且高成本的行為,沒有人樂於為這種高成本低效的行為买單。

深度共享與橋本身是跨鏈重要的組成部分,深度代表着用戶能否拿到最友好的交易價格,市場中有一部分代幣在不同鏈上交易,在不同鏈上也就代表着普通的現貨交易你所面對的交易對手方只存在於單一鏈上,也就是說在BSC鏈上交易,你所能即時成交的訂單只會是在BSC鏈上的交易對手,那么在大額交易時與鏈上擁堵時就會出現交易無法即時成交的狀態,如果交易者帶有槓杆的情況下,行情劇烈波動所帶來的就是排隊槍斃的狀態,因為無論補足保證金還是進行其它操作都需要等待鏈上進行確認。

之所以目前跨鏈成為市場關注的熱點也是因為ERC-20鏈上在市場高波動時的擁堵問題始終無法有效解決,深度聚合本身也就是極受市場關注的方向之一,在單獨交易所中可以遷移其它鏈上以及其它交易所深度,代表着在此處進行交易的用戶可以獲得最好的交易成本,同時也增加用戶對風險的抵御能力。

橋的概念本身也是跨鏈的一種描述,此處只把橋當成單純資產類別當作橋的概念,資產跨鏈存在兩類有效方案,但目前市場中應用較為廣泛的仍然是第一類,也就是單純的數字映射方案,通過交易其它鏈上所映射錨定的產品,來達成交易的目的,但本身並沒有把真正把資產完成交易,這之中也就涉及了風險的問題,因為所購买的產品只是數字的映射,至於映射出的產品是否有安全性問題,資金是否會被挪用無人可知,通過數字映射來映射數字貨幣,這種方式的確是最簡單粗暴的解決方案,但同時也是風險性最未知的方式。

而真實橋的概念就是不通過數字映射,而是進行資產遷移的方式完成,也就是用戶交易非本鏈上產品時,交易的並非交易所提供的映射產品,而是把用戶資金進行遷移,通過真實交易兌換用戶所需要的資產,再把以兌換資產進行映射,方式雖然相差不對,但是卻完成了真實資產交易,並且在交易體量足夠的情況下,可以通過資金池內部對衝的方式即節約手續費成本,也使交易安全程度有效提升。

提升安全程度所帶來的必然是交易成本的提升,但這也是市場在進步的體現,當交易成本與安全程度達到平衡也就是跨鏈交易的成熟形態,但在市場成熟前仍然需要用戶根據自身情況進行選擇,資金體量較大的用戶所需要的更多是安全性,而小體量資金則會選擇降低交易成本,但無論是那種方案,都需要簡化目前的交易步驟,過多的交易步驟以及過高的學習成本必然會被市場快速淘汰。

借貸(利率差與超額抵押)

借貸這個概念已經被剖析的清清楚楚,這裏就不再重復造輪子了,只從本質上講為何借貸是槓杆交易中重要的一部分。

借貸本身是提供資金池最有效的方式之一,存款方需要的是資金安全以及足夠有吸引力的利率,而借款方需要的是足夠低的借款利率以及可以借到足夠體量的資金,資金池的存在就是為了可以給借款方足夠體量的資金。

利率差的概念就是在同一借貸類目下,利率差越小對用戶吸引力也就越強,資金永遠是追逐利潤的,當存款人可以得到足夠高的利率,那么就會吸引足夠資金進入資金池,而借款方可以得到足夠低的借款利率,那么就會吸引借款人進行槓杆資金利用。

在正常市場中一般利率差一般都是差距較大的,因為借款方不單單需要滿足存款方的利息支出,還是唯一的盈利方式,並且由於超額抵押的存在,借款方的資金利用率並非為100%。而這種聚合性產品方案借貸只是串聯產品的一部分,存款資金池本身就是為槓杆資金服務,所以甚至可以出現借款利率=存款利率的情況出現。

超額抵押在借貸市場中一直是無法解決的問題,在數字貨幣市場中本身沒有信用的存在,也就是代表了借款金額永遠無法超過存款金額,那么這種借款本身也就失去了最本質的需求,也就是需要錢的人才會去借錢,而不是有錢的人存完錢再把存的錢借出來,在MyBank中因為產品串聯的概念,可以使用交易所槓杆交易的方式進行超額借貸,也就是將資金利用率放大至100%以上,同時也存在社交貸的概念,社交貸的概念就是通過存款人授信的方式進行高額貸款,但本身作為一個在現實世界中借錢都要不回來的人,就不再講解這種借款方式了,個人的理解在沒有匿名的市場中,沒有信用存在的意義。

永續合約(差價合約的問題)

永續合約本身是交易標的波動的一種合約,是可以劃分在衍生品類別中的一種交易標的,參與永續合約本身並沒有交易產品,而是交易了產品所產生的波動率,在永續合約市場中交易的深度以及訂單簿都是獨立與現貨市場的,而合約本身面對的普通交易者就較少,更多的是專業交易者以及做市商,那么在市場中交易時你所面對的都是高階的玩家們,這樣會帶來幾個風險點,你的交易成本將會比現貨交易更高,如果你有止損线則價格更容易碰到你的止損點,除了主流幣種交易深度通常不好,也就是交易即時性變差。

這個市場是一個零和市場,在市場中又有不同難度的區別。你選擇了一個專業級難度,那么就要想好為什么專業人群會輸錢給你。

現貨槓杆與合約最大的區別就是,你所面臨的用戶群體的問題,現貨槓杆可以簡單的理解為借錢擴大資金體量,而交易的對手方仍然是現貨市場中的人群,包括訂單簿以及市場深度都是相同的,也就是擴大資金體量的同時並沒有增加遊戲難易度。

選擇對市場比增加認知更加重要,可以回顧下造富神話,有多少股票的造富神話,又有多少期貨的神話,又或者有沒有聽到過玩永續合約暴富的神話。

二級市場難易程度:私募>現貨>槓杆現貨>期貨>期權>合約

槓杆現貨交易(風險與資金追隨)

槓杆交易雖然比合約交易要來的簡單,但在任何市場中利用槓杆都是同時擴大風險與收益,參與者仍需看清自身風險偏好。

現貨槓杆在產品中比永續合約的優勢就在於真正在交易貨幣,也就是利用擴大後的槓杆資金進行二級市場交易,對於用戶而言真正購买了所看好的幣種,而不再是購买幣種所帶來的波動率。

對於資金池的提供者,也就是存款方而言,MyBank的類似與資金追隨交易的方式也可以通過資金鎖定的方式控制資金池資金風險,也就是說用戶並沒有真正把錢借走,而是通過自身交易平臺直接進行交易,也就是用戶所使用的是資金的決策權,在沒有結束交易持倉前用戶無法挪用資金,也就是借用了保證金交易的模式。

同時關於資金波動風險,由於MyBank的槓杆交易的清算將獨立於超額抵押借貸的清算,因此理論上槓杆倍數可以是無限的,但考慮到清算具有一定的延遲性,因此不同資金根據其風險系統不同最大槓杆倍數也將不同。在保證風險可控的情況下可以將資金利用率提升到極限。而且基於波卡的跨鏈網絡在清算上還擁有兩個優勢,一是底層設計而言,ETH清算需要一個TX來觸發, 而波卡可以做到直接清算。二是波卡平行鏈的標准化多鏈,有通用接口,在多鏈互通共享深度方面,比異構跨鏈要實際太多,避免出現此前XVS那樣的清算漏洞。

從簡單的功能創新&嫁接到雕琢業務場景

還是那句話:“加密通證市場和區塊鏈相關應用的每一次爆發性增長都是底層技術和基礎設施積累到一定程度的結果”,爆發中,只要大方向不出錯,大部分的項目都會在爆發中“成功”。但是在兩次爆發中間的空隙中呢?很多人都是在這個空隙中消失,學會整合能夠利用的資源並且將其構建成符合用戶場景的業務產品,才能夠讓項目真正在這個空隙裏活下來而且要活的更好。

我們可以看到交易所公鏈瘋狂湧入了一大堆的DEX,BSC的PancakeSwap,Heco的MDEX,而且像MDEX這樣的項目也毫不忌諱,直接在BSC上部署了一個分站點,並且會根據市場熱點再去擴展到多個公鏈網絡上,這確實是能夠獲得一定TVL和交易。但是此後呢?我們這種模式中既看不到未來也看不到增長點。

MyBank想到的可能並不是一時的流量,在設計上MyBank掛鉤金融市場最重要的資金連續性和效率上,集成了跨鏈、高槓杆以及信用體系等必要的功能,再去重新雕琢DeFi的幾個剛需場景,這就會帶來極其強大的用戶粘性,因為是符合金融市場行為的最大目標,又是剛需性的DeFi場景,那么用戶不會說熱點一結束就離开了。這種用戶粘性就是MyBank、Acala這樣的項目能夠跨過爆發空隙的資本。

跨鏈網絡現在即將形成並且會慢慢成熟、Layer2這些解決方案也在慢慢變得豐滿起來,DeFi的生長土壤在一步步變好,我們在這裏所說到的DeFi業務設計很可能就是下一代DeFi的雛形。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

暴跌中幣價相當堅挺,從HIP、Vaults以及Token模型的角度再談Hyperliquid

自2014年門頭溝事件起,中心化交易平臺的腐敗與市場操縱問題便始終困擾着Crypto的所有參與者。...

今日推薦 | 速覽Berachain背後助推器Royco:TVL突破30億美元,躍居Yield協議第二!

過去一年,DeFi生態簡直是“开掛”狀態,資金如洪水般湧入,機構瘋狂布局,大家都在說:這波賺錢機會...

Uniswap V4 正式上线後 ,有哪些值得關注的創新項目?

編者按:文章介紹了 Uniswap V4 的創新性功能,重點闡述了 Hooks 的模塊化特性,使开...

波場TRON行業周報:“就職典禮”利好出盡,TRX成WLFI战略儲備之一

一.前瞻1. 宏觀層面總結以及未來預測市場普遍預計,美聯儲將在1月30日的會議上決定維持當前的聯邦...

來火幣HTX過肥年:春節樂翻天,$60萬紅包搶不停,更多新春福利待領取

春節將至,火幣HTX攜手波場TRON生態推出“春節樂翻天,$60萬紅包搶不停”活動,用數字紅包傳遞...

評論